Как законно снизить ндс основные легальные способы. Как абсолютно законно уменьшить размер НДС к уплате: легальные схемы

Налог на добавленную стоимость – один из основных источников пополнения государственного бюджета. Налоговая будет создавать все условия, чтобы эти поступления были максимально большими. Разные режимы налогообложения и тонкости в законодательных актах позволят компаниям избежать уплаты НДС или достигнуть минимизации конечной суммы налога.

Это федеральный налог, детально о котором нам рассказывает глава 21 НК РФ. Данная часть кодекса в последние три года не претерпела существенных изменений.

Налоговая ставка не фиксированная: может применяться 18% (общий режим), на ряд товаров – 10% (п.2 ст.164 НК РФ), в особых случаях -0% (экспортные продажи).

Налоговая база – дельта суммы от реализации товаров, услуг и расходов по приобретению.

Уменьшить сумму к уплате можно следующими путями: увеличение доли вычетов, сокращением объемов реализации или переходом на льготные налогообложения. Рассмотрим несколько существующих законных методов по сокращению НДС.

Как правильно заполнить налоговую декларацию на НДС вы можете прочесть

Особенности работы на УСН

Специальный режим налогообложения – УСН предназначен сократить расходы по налогам. Для перехода на , требуется соблюдение условий:

- Численность персонала не превышает 100 человек.

- Объем выручки за шесть месяцев подряд менее 75 млн. руб.

- У организации отсутствуют филиалы.

- Компания не входит в список статьи 346.12 НКРФ, п.3.

Для смены системы необходимо обратиться в налоговый орган с письменным заявлением требуемой формы. По результатам рассмотрения заявления и при соблюдении вышеперечисленных условий, компания будет освобождена от уплаты НДС на срок не более 12 месяцам, начиная со следующего календарного года.

Если компания не соответствует требованиям для перехода на УСН, то можно разделить бизнес на части. Тем самым каждая небольшая компания будет иметь право на применение специального режима, а в итоге получается экономия на обязательствах перед бюджетом.

Существует два отрицательных момента перехода:

- На момент перехода рекомендуется решить вопрос с суммами, предъявленными ранее к вычету. Юристы советуют выход из ситуации в виде процедуры реорганизации. В этом случае от вновь созданной компании не потребуется производить восстановление этих сумм НДС, а реорганизованная фирма спокойно перейдет на упрощенный режим.

- Очень часто в условиях современной рыночной системы, контрагенты на ОСНО не желают вступать в договоренности с упрощенцами. Это обусловлено повышением налоговой нагрузки на их бюджет. Разрешить такие ситуации можно привлечением покупателей через систему скидок.

Как работает на практике схема оптимизации НДС с помощью агентского договора – смотрите тут:

Единый налог на вменённый доход

Еще один режим налогообложения, при котором компания получает освобождение от исчисления и уплаты НДС. ЕНВД зависит от вида деятельности и торговой площади. Определяется умножением базовой доходности в месяц на физические показатели (количество работников, площадь).

Например, базовый показатель для размещения рекламы на поверхности транспортного средства – 10 000 руб., розничной торговли разносного и развозного плана – 1 000,00 руб. Доход фирмы в расчете не участвует.

Как уменьшить НДС – основные способы оптимизации

Если компания не соответствует критериям законодательства для применения льготного режима налогообложения, то существует несколько возможных методов по уменьшению НДС. Рассмотрим каждый по отдельности.

Применение вычетов

В статье 171 НКРФ указаны категории налогоплательщиков, имеющих право на вычеты. Воспользоваться уменьшением налоговой базы могут только компании на ОСНО.

Для этого рекомендуется заключать договора на оказание услуг и поставку материалов с фирмами, являющимися плательщиками НДС. И обязательно нужно требовать корректного документального оформления хозяйственных операций с соблюдением всех действующих норм законодательства.

Так как при проведении налоговой проверки могут быть отклонены вычеты с серьезными нарушениями в документах.

Например, ошибка в наименовании контрагента в с/ф, не верный ИНН, повлекут отказ налоговой в применении вычета.

Налоговые консультанты рекомендуют компаниям быть максимально осмотрительными перед заключением договора: можно проверить контрагента через официальный сайт налоговой nalog.ru (риски бизнеса) и очень важно запросить копии учредительных документов для приложения.

Тем самым вы обезопасите себя от так называемых фиктивных сделок и компаний-однодневок.

Схема оптимизации НДС с примерами расчетов.

Схема оптимизации НДС с примерами расчетов. Передача имущественных прав

Выиграть временную отсрочку по уплате НДС, а тем самым уменьшить сумму налога к уплате в определенном периоде, можно при помощи внесения условий по моменту передачи имущественных прав от продавца к покупателю только после окончательной оплаты.

При таких договорных условиях продавец товаров с высокой стоимостью на поэтапной оплате получает возможность отсрочки уплаты НДС.

Выданный аванс

Еще одним методом уменьшения размера НДС является дополнительный вычет по счет-фактурам поставщиков, которым компания произвела предоплату.

Например, мы хотим 10 июня приобрести деталь для станка, но поставка ее возможна только через два месяца. Договоримся с контрагентом о внесении предоплаты и выставлении с/ф на аванс.

И мы сможем воспользоваться вычетом уже во втором квартале. А в момент поставки товара НДС восстановится. Но это уже будет другой отчетный период.

Денежный займ

Возможный ход по уменьшению налога на добавленную стоимость – это замена порядка оплаты предстоящей реализации . То есть покупатель вместо предоплаты за предстоящую поставку предоставляет продавцу займ.

В итоге денежные средства компанией получены, а необходимость исчисления НДС с аванса отпадает. А погашение займа производим подписанием акта взаимных расчетов. В итоге схлопывается задолженность по двум договорам.

Важно уделить особое внимание тонкостям оформления договора займа: прописать максимально конкретные цели предоставления в пользование денежных средств, а также рекомендуется соблюдать временные разграничения между поступлениями денег, реализацией, зачетом, чтобы не вызвать у налоговиков дополнительных подозрений.

Задаток

Дополнительный шанс сократить налоговую базу предоставляется схемой применения задатков на закупку материалов и сырья. Такой вид предоплаты будет полезен для строительных фирм.

Этот метод также требует осмотрительности при заключении договора: рекомендуется прописать в договоре, соглашении четкие условия предоставления задатка . И заказчику нужно очень конкретно прописать назначение платежа, чтобы избежать спорных моментов.

Транспортные издержки как накладные расходы

Этот вариант подходит только компаниям, работающим по ставке 10% (продовольственные товары, продукция для детей и прочие). Непосредственно транспортные услуги имеют ставку НДС 18%, но можно заложить сумму этих расходов в калькуляцию продажной цены продукции и тем самым понизить ставку налога к уплате.

Рассмотрим конкретный пример: Компания продает растительное масло со ставкой 10%. Объем продажи составляет 100 литров по 60 руб., т.е. всего сумма реализации 6 000 руб. При этом расходы по доставке до заказчика составляют 1000 руб. Их продавец отразит в реализации отдельной строкой. В итоге, НДС к уплате будет 780 руб.

Если же включить транспортные расходы в цену масла, то получим продажную цену 70 руб. за литр. И реализация аналогичного первой ситуации количества обойдется суммой налога в 700 руб. Очевидная экономия – 80 рублей.

Основные схемы оптимизации уплаты НДС.

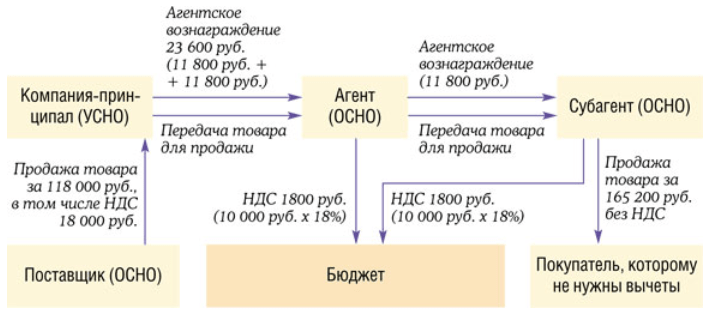

Основные схемы оптимизации уплаты НДС. Агентский договор

Если ваш поставщик товаров и услуг не является плательщиком НДС, то компания теряет возможность воспользоваться вычетом с таких покупок. Выход из ситуации: агентская схема. Агент получает и перепродает товар по поручению покупателя (принципал).

В результате агент имеет прибыль в виде вознаграждения по договору и платит НДС только с этой суммы. Предоплата за поставку товара в этой ситуации является оплатой по агентскому договору и не подлежит обложению НДС.

Коллектив инвалидов

Следующим способом уменьшить налоговую базу является получение льготы по ст.149 НК РФ, т.е. за привлечение к труду инвалидов.

Нюансом является то, что численность таких работников должна составлять не менее 80% от общего списка. Либо 50% в случае, если уставный капитал полностью принадлежит общественным компаниям инвалидов.

Такой шаг подразумевает увеличение объёма документации, соблюдение специальных режимов труда, ну и, конечно же, притязательное отношение налоговых инспекторов.

Вексель вместо аванса

Этот метод используется редко, хотя абсолютно законен. Принцип таков: поставщик выпускает вексель, затем передает за плату его по акту покупателю. При этом поступившая сумма оплаты не признается авансом. После передачи прав на товар оформляется взаимозачет по аналогии с договором займа.

Сложность такой схемы состоит в дальновидности: нужно заранее четко знать сумму реализации, чтобы выпустить вексель именно такого номинала.

Простое товарищество

Простое товарищество - это временное сотрудничество организаций с целью достижения поставленной цели. Регистрации в ФНС такое объединение не требует. Заключив договор, стороны вносят вклад в единое дело в виде имущества, денег, компетентность, репутацию.

Пример работы

Рассмотрим работу этого метода на примере. Фирма Д и С создали простое товарищество и внесли вклады: фирма Д - имуществом, а фирма С - деньгами. По договору вклады признаются равнозначными.

Спустя определенное время поставленные цели достигнуты и договор товарищества расторгается. При этом фирма Д получает деньги, а фирма С - имущество. Такая операция по закону не облагается НДС.

Неустойка

Можно выделить еще одну распространенную схема: применение штрафных санкций. В договоре прописываются условия о выплате неустойки за определенные нарушения (например, срока отгрузки, оплаты). При этом продажная цена намеренно занижается.

Покупатель нарушает договорных обязательств, уплачивает издержки. Они не входят в базу расчета НДС у продавца. В итоге: покупатель приобретает товар по выгодно ему цене, а продавец получает ожидаемую прибыль и экономит на части НДС.

Перечисленные выше способы позволяют предпринимателям сократить налоговую нагрузку абсолютно законными способами. Прежде, чем выбрать тот или иной путь, следует досконально изучить действующее налоговое законодательство. Не стоит забывать, что вышеперечисленные методы прекрасно знакомы налоговым органам.

Вывод

Юристы, практикующие в делах, связанных с финансовой деятельностью, предупреждают, что каждый метод оптимизации НДС работает только под конкретную ситуацию. И нет никакой гарантии, что именно подходит вам. Мыслите глобально, комбинируйте подходы и добивайтесь максимального результата.

Основные способы и схемы уменьшения НДС рассмотрены в этом видео:

Основной признак успешного бизнеса – прибыльность. И достигается она не только благодаря росту доходов, но и через уменьшение расходов. Каждый предприниматель знает, что значительная часть заработанных средств уходит на налоги. Поэтому крайне важно подойти к их уплате рационально и использовать все законные возможности избежать лишних трат. Один из самых крупных платежей – налог на добавленную стоимость, поэтому мы поговорим именно о нем.

Ниже речь пойдет речь о способах уменьшения сумм налогообложения, схемах, при которых НДС можно не платить вообще, а также об основных условиях правильной оптимизации этого налога. Важное замечание – наш рассказ будет исключительно о законных методах снижения налоговой нагрузки.

Как не платить НДС?

Каждый раз, когда происходит реализация хозяйствующим субъектом товаров либо услуг, возникает вопрос об уплате НДС. Желание избежать ее вполне понятно, но далеко не все предприниматели принимают для этого адекватные меры. Между тем есть действенные способы сэкономить на налогах, которые абсолютно законны и не вызовут вопросов со стороны налоговиков ни при проведении ими , ни во время выездных мероприятий.

Воспользоваться льготами

Начнем с самого простого и безопасного способа избежать уплаты налога на добавленную стоимость. Если вам посчастливилось быть одним из тех, для кого законодатель предусмотрел льготы, не придется практически ничего делать, чтобы не платить НДС. Достаточно подтвердить свою принадлежность к категории льготников. Не считаются плательщиками рассматриваемого налога такие компании, как FIFA, ее дочерние организации, национальные футбольные ассоциации, конфедерации, поставщики товаров, услуг и ряд других организаций, связанных с FIFA.

- При осуществлении почтовых отправлений за рубеж.

- Для воздушных перевозок по некоторым регионам, перевозок городским транспортом общего пользования, а также пригородным транспортом.

- В случае реализации некоторых медицинских товаров и изделий, предоставления медицинских услуг.

- Когда оказываются ритуальные услуги.

- При оказании образовательных услуг.

- В процессе деятельности учреждений культуры и искусства.

- При проведении банковских операций.

Это далеко не полный список не подлежащих налогообложению операций. Все категории приведены в статье 149 Налогового кодекса. Если хозяйствующий субъект проводит как облагаемые, так и необлагаемые НДС операции, необходимо вести их раздельный учет.

Применить нулевую ставку

Кроме автоматического освобождения отдельных операций от налогообложения, в законе предусмотрена также возможность применения нулевой ставки. Хозяйствующие субъекты могут по своему усмотрению воспользоваться ею или отказаться от обнуления ставки. Перечень товаров и услуг, при реализации которых может применяться нулевая ставка, приведен в статье 164 Налогового кодекса.

С января 2018 года в этой процедуре произошли некоторые изменения. Появилась дополнительная категория товаров, при реализации которых можно не платить рассматриваемый налог. В случае прохождения переработки на территории свободного склада, свободной таможенной зоны либо на таможенной территории объекты реэкспорта реализуются без уплаты НДС. Для подтверждения права на применение нулевой ставки необходимо представить соответствующие документы, в частности контракт о совершении внешнеторговой сделки, товаросопроводительные и транспортные справки, а также таможенную декларацию. Право на применение нулевой ставки с начала текущего года появилось также у компаний, осуществляющих перевозки пассажиров и багажа воздушным транспортом по Калининградской области.

Получить освобождение от НДС

Когда бизнес не приносит огромных доходов, можно рассчитываться на временное освобождение от НДС. Такой шанс прописан в статье 145 Налогового кодекса. В соответствии с ней, если будут выполнены перечисленные ниже условия, налог можно не платить на протяжении года:

- Деятельность осуществляется на отечественном рынке.

- На товар, который реализуется, не предусмотрен .

- Квартальная выручка, на которую следует начислить налог, меньше 2 млн руб. без учета НДС.

Для получения годового освобождения от налогообложения необходимо обратиться с соответствующим заявлением в налоговую службу и представить копии выставленных или полученных счетов-фактур и выписку из книги продаж. Частные предприниматели подают выписку из книги учета доходов, расходов и хозяйственных операций, а компании – выписку из бухгалтерского баланса. Воспользовавшись льготой, компания или частный предприниматель могут не вести регистр по налогу и не подавать декларацию.

По прошествии года освобождения от НДС можно обратиться в налоговую повторно и продлить срок еще на год. Основной недостаток такого метода избавления от обязательства платить налог – невозможность отказаться от льготы досрочно. А это может потребоваться, если сотрудничество с компанией, освобожденной от налогообложения, будет невыгодно контрагентам.

Важно: если, получив освобождение от уплаты налога, вы и дальше будете оформлять счета-фактуры с НДС, придется заплатить этот налог и подать по нему декларацию.

Взять на работу инвалидов

Статья 149 НК предусматривает освобождение от уплаты НДС организаций, привлекающих к труду инвалидов. При этом коллектив должен преимущественно состоять из таких лиц. Их должно быть не меньше 80 процентов от общего числа работающих, а если уставной капитал состоит из вкладов общественных организаций инвалидов, то количество работников с инвалидностью должно составлять минимум 50 процентов.

Перейти на льготный режим уплаты налогов

Если отказаться от общей системы налогообложения в пользу одной из льготных, можно избавиться от необходимости платить НДС. Выбор режима уплаты налогов зависит от характеристик конкретного бизнеса. Рассмотрим, на каких условиях они используются.

УСН

Платить налог на добавленную стоимость обязаны все субъекты хозяйственной деятельности, которые работают на общей системе налогообложения. Следовательно, реальный способ уйти от НДС – перейти на упрощенный режим уплаты налогов. Однако этот способ доступен не всем хозяйствующим субъектам, поскольку на использование «упрощенки» действуют некоторые ограничения. Перейти на нее могут только компании и частные предприниматели, соответствующие следующим требованиям:

- Общая сумма выручки за полгода не достигла 75 млн руб.

- В компании не больше 100 сотрудников.

- Организация не относится к одной из групп налогоплательщиков, которые по налоговому законодательству не могут использовать упрощенную систему (статья 346.12 НК).

- У юридического лица отсутствуют филиалы.

Для оформления перехода на упрощенную систему необходимо подать в налоговую службу заявление установленного образца. При соблюдении всех упомянутых выше условий хозяйствующий субъект получает возможность не платить НДС и некоторые другие налоги на протяжении следующего календарного года после обращения.

Совет: если бизнес слишком большой для применения УСН, то есть в компании больше 100 сотрудников или полугодовая выручка превышает 75 млн руб., ситуация не безнадежна (вы не обречены платить НДС). Можно реорганизовать компанию, разделив ее на несколько таких, которые отвечают требованиям по доходности и количеству персонала, предъявляемым к «упрощенцам».

Выгоды от применения УСН очевидны, однако не спешите отправляться в налоговую с заявлением о переходе. Стоит оценить и негативные стороны изменения налогового режима:

- Не все бывшие и потенциальные партнеры согласятся сотрудничать с вами в новом статусе, если они остались на общей системе налогообложения. Это связано с тем, что при вступлении в договорные отношения с хозяйствующими субъектами на УСН повышаются их налоговые расходы. В таком случае для привлечения контрагентов можно предложить систему скидок.

- Перед сменой режима уплаты налогов настоятельно рекомендуем решить вопрос с теми суммами налога, которые предъявлены к вычету. Отличным выходом из этой ситуации может стать реорганизация. Новообразованная компания не должна будет восстанавливать суммы НДС и без проблем перейдет на УСН.

Если такие последствия вас не пугают, смело переходите на «упрощенку». Это вполне легально и безопасно. Только предварительно следует в налоговой службе и оплатить их.

Вмененка

Кроме УСН, действует еще несколько режимов налогообложения, при которых бизнес освобождается от необходимости платить НДС. Один из них – это налог на вмененный доход (ЕНВД), или так называемая «вмененка». При таком специфическом режиме сумма налоговых платежей определяется исходя из того, в какой сфере работает бизнес и насколько большой у него размах. При расчете ЕНВД базовая месячная доходность умножается на такие показатели, как площадь торгового помещения и количество сотрудников. Уровень доходов в этой формуле отсутствует и на сумму налога никак не влияет.

Сельхозналог

Выбирая единый сельскохозяйственный налог (ЕСХН) в качестве системы налогообложения, хозяйствующим субъектам, которые ведут деятельность в агропромышленной сфере, следует принимать во внимание, что плательщики сельхозналога освобождены от уплаты налога на добавленную стоимость до конца текущего года. При этом принятый к вычету до перехода на единый сельскохозяйственный налог НДС не восстанавливается. Через год, то есть с начала 2019 года, предприниматели на ЕСХН станут плательщиками налога на добавленную стоимость, и переход на этот режим для экономии на НДС потеряет смысл.

Патентная система

Вести хозяйственную деятельность на основании патента могут исключительно частные предприниматели. Для компаний такой режим уплаты налогов не предусмотрен. Суть его состоит в том, что ИП приобретает патент на осуществление определенного вида деятельности, и оплата его стоимости избавляет от необходимости платить налоги, в том числе НДС.

Как уменьшить НДС?

Итак, вы не один из счастливчиков, которым удалось избежать уплаты НДС. Тогда попытаемся хотя бы уменьшить его сумму. Все описанные ниже способы вполне законны, однако требуют пристального внимания к деталям и правильного оформления во избежание проблем с налоговыми органами. Как же снизить налоговую нагрузку?

Уменьшить сумму налога при помощи льгот

По общему правилу, оплата НДС осуществляется в размере 18 процентов от базы налогообложения. Но в некоторых случаях, перечисленных в статье 164 Налогового кодекса, применяется 10-процентная ставка, в частности при реализации определенных продовольственных продуктов, медицинских товаров, периодических печатных изданий и товаров для детей, а также в случае предоставления услуг по внутренним перевозкам воздушным транспортом.

Сделать вклад в уставной капитал другой компании

Законодательство не относит к числу объектов налогообложения имущественные вклады в уставные капиталы. На этом основана следующая легальная схема уменьшения НДС. Компания, желающая сэкономить на налогообложении, входит в состав учредителей другого юридического лица и делает имущественный вклад, а потом выходит из числа участников и забирает денежный эквивалент своего вклада.

Хоть комбинация и выглядит подозрительно с точки зрения налоговиков, закон в этом случае не нарушается, что подтверждает обширная судебная практика в пользу хозяйствующих субъектов.

Создать простое товарищество

Этот метод схож с предыдущим, но компания не вносит имущественный вклад в уставной капитал существующей организации, а объединяется с другими фирмами для временного сотрудничества. Простое товарищество создается с целью достижения определенной цели и не подлежит регистрации в налоговой службе. После заключения договора входящие в товарищество организации вносят вклад в виде средств либо имущества. Через некоторое время, когда поставленные перед объединением цели достигнуты, договор расторгается. При этом компания, которая сделала в уставной капитал имущественный вклад, может получить взамен него деньги, не оплачивая НДС.

Воспользоваться правом на вычеты

Как гласит статья 171 Налогового кодекса, некоторые категории налогоплательщиков могут получать налоговые вычеты, то есть уменьшать сумму налога. Такое право предоставляется исключительно компаниям, работающим на общей системе налогообложения. Для получения вычета рекомендуется заключать соглашения по поставку материалов и оказание услуг с организациями, которые платят НДС. Важно при этом корректно оформлять осуществляемые операции, чтобы впоследствии налоговики не отказали в вычете из-за ошибки в наименовании компании или идентификационном номере.

С начала 2018 года в порядке применения вычетов произошли некоторые изменения. Теперь эту процедуру нельзя использовать, если компания (ИП) приобретает товар или услугу за средства, которые получены в качестве бюджетной инвестиции либо субсидии.

Кроме того, право на вычет суммы входящего НДС при доле расходов на необлагаемые этим налогов операции не больше 5 процентов в текущем году сохранится только за теми хозяйствующими субъектами, которые ведут его раздельный учет.

Заменить договор на агентский

Если стандартный договор заменить на агентский, продавец выступает в роли агента, а в этом случае платить НДС нужно только с суммы его вознаграждения, указанной в договоре. Предоплата за товар при такой схеме осуществляется в виде оплаты по агентскому договору, которая не подлежит налогообложению. Такой способ требует особого внимания к оформлению документов. Если налоговикам удастся, используя оплошности, допущенные при составлении договора, сделать вывод о том, что это не агентский, а договор поставки, штрафа не избежать. Необходимо оформить письменное поручение, в котором будут содержаться конкретные задания для посредника, а также подготовить отчет о работе агента.

Заключить посреднический договор комиссии

Многие торговые компании сотрудничают с хозяйствующими субъектами, которые используют льготные системы налогообложения (в частности, УСН) или по другим причинам освобождены от уплаты НДС. В этом случае есть возможность существенно сэкономить на этом налоге. Если с аффилированной компанией, которая платит НДС, заключить договор комиссии, она будет начислять налог только с суммы комиссионного вознаграждения. Размер налога, который нужно уплатить, соответствует разнице между НДС, который был бы начислен при отгрузке товара и высчитан после оплаты товара поставщику-налогоплательщику. При этом, приобретая товар у контрагентов, освобожденных от уплаты рассматриваемого налога, покупатели платят налог на добавленную стоимость в значительном меньшем размере, чем при непосредственной покупке без посредников.

Предоставить покупателям скидки

Еще один способ экономии на НДС – предоставление торговой организацией скидок своим покупателям по товарам, которые уже поставлены, либо по оказанным услугам. Если это заранее предусмотрено в договоре, составляется корректировочный счет-фактура. На сумму предоставленной скидки уменьшается облагаемая налогом база и, соответственно, сам НДС. При этом на покупателя ложится обязательство на основании счета-фактуры восстановить часть принятой к вычету суммы налога.

Оформить займ

Гражданский кодекс предусматривает возможность внести в договор о передаче денежных средств или других вещей в собственность другому лицу условие о предоставлении кредита, в том числе в виде рассрочки, отсрочки оплаты, предварительной оплаты или аванса. При получении предоплаты от контрагента на его сумму выписывается счет-фактура. Тем самым компания подтверждает, что обязуется уплатить НДС. Однако этого можно избежать, если взять у своего покупателя беспроцентный займ взамен предоплаты. После получения товара осуществляется возврат полученных в долг сумм и полный расчет за поставку. В соответствии с налоговым законодательством операции денежного займа не облагаются налогами. Такой прием стоит использовать в том случае, если выплата аванса и окончательный расчет осуществляются в разных налоговых периодах.

Избежать обвинений в предумышленной попытке уклонения от уплаты НДС можно при условии, что суммы предоплаты и займа не совпадают. Кроме того, не стоит возвращать займ и производить оплату за отгрузку товара в один и тот же день. И еще одно предостережение – нельзя злоупотреблять этим способом освобождения задатка от налогообложения, повторяя прием регулярно.

Передать вексель

Авансировать покупку товара без необходимости платить НДС можно и при помощи векселя. По Налоговому кодексу передача продавцом векселя как займа освобождается от уплаты НДС. Производя не подлежащую налогообложению выплату по векселю, покупатель фактически осуществляет предоплату за приобретенный товар. Важно, чтобы в векселе не была указана та же дата, на которую назначена поставка товара. После получения приобретенной продукции производится полная оплата за нее и погашения долга по векселю.

Договориться о задатке

Аванс можно заменить не только займом или векселем, но и задатком. Для этого следует заключить соответствующее соглашение с контрагентом. По Гражданскому кодексу сумма, которая перечисляется по такому договору, считается не предоплатой, а средством обеспечения обязательства. А с таких видов выплат НДС не взимается.

Оштрафовать покупателя

Еще один способ снизить НДС к уплате – применение к покупателю штрафа или неустойки за нарушение договорных обязательств. Для использования этого приема необходимо при составлении договора предусмотреть в нем условия, которые покупатель мог бы нарушить, и в качестве санкции указать штраф. Это может быть, к примеру, нарушение сроков отгрузки или оплаты. Схема работает следующим образом. Покупатель нарушает свои обязательства по договору и платит штраф, который фактически является авансом. Налоговики могут заставить заплатить НДС с суммы штрафа, однако практика показывает, что суды не согласны с такой позицией и встают на сторону предпринимателей.

Провести авансовый платеж

В некоторых случаях выплата аванса может быть полезна для снижения налоговой нагрузки. Можно уменьшить НДС, если образовалась слишком большая его сумма, которую компания не может уплатить, или есть основания предполагать, что в следующем налоговом периоде сумма к вычету будет достаточно велика. Суть метода в том, что перечисление аванса и поставка товара осуществляются в разных налоговых периодах. При использовании этого приема в большинстве случаев никакой поставки не происходит. Продавец просто возвращает аванс покупателю.

О чем нужно знать при оптимизации НДС?

Оптимизация налогообложения представляет собой ослабление налоговой нагрузки путем совершения правомерных действий по использованию всех предоставленных законом льгот, а также других легальных способов и приемов, позволяющих не платить налог или уменьшить его сумму. Другими словами, при оптимизации НДС деятельность компании или частного предпринимателя организовывается таким образом, чтобы сумма налога сводилась к минимуму легальными способами, без нарушения законодательства (в частности, налогового, уголовного и административного).

Рассмотрим основные аспекты, которые следует учитывать при оптимизации, риски и возможные негативные последствия ее проведения:

- Все схемы, которые используются с целью не платить или уменьшить НДС, должны быть обоснованы с экономической точки зрения.

- К оптимизации следует подходить комплексно, то есть использовать все законные возможности снижения налоговой нагрузки, различные стратегии, схемы, подходы и методы.

- Выбирая системы снижения налога или полного снятия необходимости его платить, следует предварительно оценить налоговые риски, проанализировав в том числе практику применения законодательства и судебных разбирательств.

- Оптимизация должна быть правильно оформлена документально. На каждую хозяйственную операцию необходимо иметь подготовленный в соответствии с законом документ.

- Чтобы оптимизация соответствовала закону, компания должна применять только один вид налогообложения.

- Применение выбранного приема оптимизации должно быть обосновано с правовой точки зрения и направлено на достижение четкой деловой цели. Если предпринятые меры окажутся неудачными, это может привести к конфликтным ситуациям с налоговиками, контрагентами и собственными работниками.

- Используемые приемы и способы оптимизации не должны быть явными для проверяющих. Существует риск повышения внимания со стороны налоговиков. Несмотря на законность описанных способов освобождения от уплаты налога, ваши действия, скорее всего, заинтересуют уполномоченные органы, и придется объясняться, отстаивая свои права.

- С оптимизацией связаны некоторые негативные последствия. Получив освобождение от НДС, предприниматель сталкивается с определенными ограничениями в хозяйственной деятельности. Он, в частности, теряет право проводить налоговые вычеты по этому виду обязательного платежа. Кроме того, сотрудничество с компанией, освобожденной от обязательства платить рассматриваемый налог, может быть невыгодно контрагентам.

Сохраните статью в 2 клика:

Значительную часть расходов компании или частного предпринимателя, осуществляющих реализацию товаров и услуг, составляет НДС. Поэтому крайне важно использовать все легальные возможности для уменьшения суммы этого налога. При этом от услуг сомнительных контор, предлагающих , лучше отказаться во избежание появление еще более серьезных проблем, чем большая сумма НДС. Тем более что есть множество законных способов не платить налог или хотя бы уменьшить его сумму. Выбирайте наиболее подходящий исходя из конкретных характеристик бизнеса и возможных негативных последствий, но не злоупотребляйте даже легальными схемами и тщательно оформляйте документы, иначе привлечете пристальное внимание налоговиков.

Вконтакте

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

1. Налоговые льготы

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

- выписку из бухгалтерского баланса;

- выписку из книги продаж;

- журнал полученных и выставленных счетов-фактур;

- индивидуальные предприниматели предоставляют выписку из книги доходов и расходов.

2. Переход на упрощенную систему налогообложения (УСН)

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

3. Перечисление задатка контрагенту

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

4. Агентский договор

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

5. Выдача денежного займа

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

- заключается соглашение о предоставлении займа контрагенту, где нужно указать на какие цели выдается заем;

- в соглашении указывается сумма равная стоимости аванса поставки;

- выданный денежный займ не облагается НДС;

- согласно договору поставки осуществляется отгрузка товара;

- согласно договору об оказании услуг предоставляют услуги;

- контрагенты утверждают Акт взаимозачета, в котором оговаривают условия погашения выданного займа за счет поставленного товара или за счет оказанных услуг.

6. Выплата аванса по векселю

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

- поставщику выпустить собственный вексель;

- вексель передать покупателю по акту;

- за полученный вексель, покупателю перечислить указанную сумму на расчетный счет векселедателю. В данном случае, перечисленные деньги налоговые агенты не будут считать как аванс;

- документально оформить взаимозачет после отгрузки товара или оказания услуги.

Чего нельзя делать при уменьшении НДС к уплате

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

Основной признак успешного бизнеса – прибыльность. И достигается она не только благодаря росту доходов, но и через уменьшение расходов. Каждый предприниматель знает, что значительная часть заработанных средств уходит на налоги. Поэтому крайне важно подойти к их уплате рационально и использовать все законные возможности избежать лишних трат. Один из самых крупных платежей – налог на добавленную стоимость, поэтому мы поговорим именно о нем.

Ниже речь пойдет речь о способах уменьшения сумм налогообложения, схемах, при которых НДС можно не платить вообще, а также об основных условиях правильной оптимизации этого налога. Важное замечание – наш рассказ будет исключительно о законных методах снижения налоговой нагрузки.

Как не платить НДС?

Каждый раз, когда происходит реализация хозяйствующим субъектом товаров либо услуг, возникает вопрос об уплате НДС. Желание избежать ее вполне понятно, но далеко не все предприниматели принимают для этого адекватные меры. Между тем есть действенные способы сэкономить на налогах, которые абсолютно законны и не вызовут вопросов со стороны налоговиков ни при проведении ими камеральной проверки, ни во время выездных мероприятий.

Воспользоваться льготами

Начнем с самого простого и безопасного способа избежать уплаты налога на добавленную стоимость. Если вам посчастливилось быть одним из тех, для кого законодатель предусмотрел льготы, не придется практически ничего делать, чтобы не платить НДС. Достаточно подтвердить свою принадлежность к категории льготников. Не считаются плательщиками рассматриваемого налога такие компании, как FIFA, ее дочерние организации, национальные футбольные ассоциации, конфедерации, поставщики товаров, услуг и ряд других организаций, связанных с FIFA.

- При осуществлении почтовых отправлений за рубеж.

- Для воздушных перевозок по некоторым регионам, перевозок городским транспортом общего пользования, а также пригородным транспортом.

- В случае реализации некоторых медицинских товаров и изделий, предоставления медицинских услуг.

- Когда оказываются ритуальные услуги.

- При оказании образовательных услуг.

- В процессе деятельности учреждений культуры и искусства.

- При проведении банковских операций.

Это далеко не полный список не подлежащих налогообложению операций. Все категории приведены в статье 149 Налогового кодекса. Если хозяйствующий субъект проводит как облагаемые, так и необлагаемые НДС операции, необходимо вести их раздельный учет.

Применить нулевую ставку

Кроме автоматического освобождения отдельных операций от налогообложения, в законе предусмотрена также возможность применения нулевой ставки. Хозяйствующие субъекты могут по своему усмотрению воспользоваться ею или отказаться от обнуления ставки. Перечень товаров и услуг, при реализации которых может применяться нулевая ставка, приведен в статье 164 Налогового кодекса.

С января 2018 года в этой процедуре произошли некоторые изменения. Появилась дополнительная категория товаров, при реализации которых можно не платить рассматриваемый налог. В случае прохождения переработки на территории свободного склада, свободной таможенной зоны либо на таможенной территории объекты реэкспорта реализуются без уплаты НДС. Для подтверждения права на применение нулевой ставки необходимо представить соответствующие документы, в частности контракт о совершении внешнеторговой сделки, товаросопроводительные и транспортные справки, а также таможенную декларацию. Право на применение нулевой ставки с начала текущего года появилось также у компаний, осуществляющих перевозки пассажиров и багажа воздушным транспортом по Калининградской области.

Получить освобождение от НДС

Когда бизнес не приносит огромных доходов, можно рассчитываться на временное освобождение от НДС. Такой шанс прописан в статье 145 Налогового кодекса. В соответствии с ней, если будут выполнены перечисленные ниже условия, налог можно не платить на протяжении года:

- Деятельность осуществляется на отечественном рынке.

- На товар, который реализуется, не предусмотрен акцизный сбор.

- Квартальная выручка, на которую следует начислить налог, меньше 2 млн руб. без учета НДС.

Для получения годового освобождения от налогообложения необходимо обратиться с соответствующим заявлением в налоговую службу и представить копии выставленных или полученных счетов-фактур и выписку из книги продаж. Частные предприниматели подают выписку из книги учета доходов, расходов и хозяйственных операций, а компании – выписку из бухгалтерского баланса. Воспользовавшись льготой, компания или частный предприниматель могут не вести регистр по налогу и не подавать декларацию.

По прошествии года освобождения от НДС можно обратиться в налоговую повторно и продлить срок еще на год. Основной недостаток такого метода избавления от обязательства платить налог – невозможность отказаться от льготы досрочно. А это может потребоваться, если сотрудничество с компанией, освобожденной от налогообложения, будет невыгодно контрагентам.

Важно: если, получив освобождение от уплаты налога, вы и дальше будете оформлять счета-фактуры с НДС, придется заплатить этот налог и подать по нему декларацию.

Взять на работу инвалидов

Статья 149 НК предусматривает освобождение от уплаты НДС организаций, привлекающих к труду инвалидов. При этом коллектив должен преимущественно состоять из таких лиц. Их должно быть не меньше 80 процентов от общего числа работающих, а если уставной капитал состоит из вкладов общественных организаций инвалидов, то количество работников с инвалидностью должно составлять минимум 50 процентов.

Перейти на льготный режим уплаты налогов

Если отказаться от общей системы налогообложения в пользу одной из льготных, можно избавиться от необходимости платить НДС. Выбор режима уплаты налогов зависит от характеристик конкретного бизнеса. Рассмотрим, на каких условиях они используются.

УСН

Платить налог на добавленную стоимость обязаны все субъекты хозяйственной деятельности, которые работают на общей системе налогообложения. Следовательно, реальный способ уйти от НДС – перейти на упрощенный режим уплаты налогов. Однако этот способ доступен не всем хозяйствующим субъектам, поскольку на использование «упрощенки» действуют некоторые ограничения. Перейти на нее могут только компании и частные предприниматели, соответствующие следующим требованиям:

- Общая сумма выручки за полгода не достигла 75 млн руб.

- В компании не больше 100 сотрудников.

- Организация не относится к одной из групп налогоплательщиков, которые по налоговому законодательству не могут использовать упрощенную систему (статья 346.12 НК).

- У юридического лица отсутствуют филиалы.

Для оформления перехода на упрощенную систему необходимо подать в налоговую службу заявление установленного образца. При соблюдении всех упомянутых выше условий хозяйствующий субъект получает возможность не платить НДС и некоторые другие налоги на протяжении следующего календарного года после обращения.

Совет: если бизнес слишком большой для применения УСН, то есть в компании больше 100 сотрудников или полугодовая выручка превышает 75 млн руб., ситуация не безнадежна (вы не обречены платить НДС). Можно реорганизовать компанию, разделив ее на несколько таких, которые отвечают требованиям по доходности и количеству персонала, предъявляемым к «упрощенцам».

Выгоды от применения УСН очевидны, однако не спешите отправляться в налоговую с заявлением о переходе. Стоит оценить и негативные стороны изменения налогового режима:

- Не все бывшие и потенциальные партнеры согласятся сотрудничать с вами в новом статусе, если они остались на общей системе налогообложения. Это связано с тем, что при вступлении в договорные отношения с хозяйствующими субъектами на УСН повышаются их налоговые расходы. В таком случае для привлечения контрагентов можно предложить систему скидок.

- Перед сменой режима уплаты налогов настоятельно рекомендуем решить вопрос с теми суммами налога, которые предъявлены к вычету. Отличным выходом из этой ситуации может стать реорганизация. Новообразованная компания не должна будет восстанавливать суммы НДС и без проблем перейдет на УСН.

Если такие последствия вас не пугают, смело переходите на «упрощенку». Это вполне легально и безопасно. Только предварительно следует узнать долги по налогам в налоговой службе и оплатить их.

Вмененка

Кроме УСН, действует еще несколько режимов налогообложения, при которых бизнес освобождается от необходимости платить НДС. Один из них – это налог на вмененный доход (ЕНВД), или так называемая «вмененка». При таком специфическом режиме сумма налоговых платежей определяется исходя из того, в какой сфере работает бизнес и насколько большой у него размах. При расчете ЕНВД базовая месячная доходность умножается на такие показатели, как площадь торгового помещения и количество сотрудников. Уровень доходов в этой формуле отсутствует и на сумму налога никак не влияет.

Сельхозналог

Выбирая единый сельскохозяйственный налог (ЕСХН) в качестве системы налогообложения, хозяйствующим субъектам, которые ведут деятельность в агропромышленной сфере, следует принимать во внимание, что плательщики сельхозналога освобождены от уплаты налога на добавленную стоимость до конца текущего года. При этом принятый к вычету до перехода на единый сельскохозяйственный налог НДС не восстанавливается. Через год, то есть с начала 2019 года, предприниматели на ЕСХН станут плательщиками налога на добавленную стоимость, и переход на этот режим для экономии на НДС потеряет смысл.

Патентная система

Вести хозяйственную деятельность на основании патента могут исключительно частные предприниматели. Для компаний такой режим уплаты налогов не предусмотрен. Суть его состоит в том, что ИП приобретает патент на осуществление определенного вида деятельности, и оплата его стоимости избавляет от необходимости платить налоги, в том числе НДС.

Как уменьшить НДС?

Итак, вы не один из счастливчиков, которым удалось избежать уплаты НДС. Тогда попытаемся хотя бы уменьшить его сумму. Все описанные ниже способы вполне законны, однако требуют пристального внимания к деталям и правильного оформления во избежание проблем с налоговыми органами. Как же снизить налоговую нагрузку?

Уменьшить сумму налога при помощи льгот

По общему правилу, оплата НДС осуществляется в размере 18 процентов от базы налогообложения. Но в некоторых случаях, перечисленных в статье 164 Налогового кодекса, применяется 10-процентная ставка, в частности при реализации определенных продовольственных продуктов, медицинских товаров, периодических печатных изданий и товаров для детей, а также в случае предоставления услуг по внутренним перевозкам воздушным транспортом.

Сделать вклад в уставной капитал другой компании

Законодательство не относит к числу объектов налогообложения имущественные вклады в уставные капиталы. На этом основана следующая легальная схема уменьшения НДС. Компания, желающая сэкономить на налогообложении, входит в состав учредителей другого юридического лица и делает имущественный вклад, а потом выходит из числа участников и забирает денежный эквивалент своего вклада.

Хоть комбинация и выглядит подозрительно с точки зрения налоговиков, закон в этом случае не нарушается, что подтверждает обширная судебная практика в пользу хозяйствующих субъектов.

Создать простое товарищество

Этот метод схож с предыдущим, но компания не вносит имущественный вклад в уставной капитал существующей организации, а объединяется с другими фирмами для временного сотрудничества. Простое товарищество создается с целью достижения определенной цели и не подлежит регистрации в налоговой службе. После заключения договора входящие в товарищество организации вносят вклад в виде средств либо имущества. Через некоторое время, когда поставленные перед объединением цели достигнуты, договор расторгается. При этом компания, которая сделала в уставной капитал имущественный вклад, может получить взамен него деньги, не оплачивая НДС.

Воспользоваться правом на вычеты

Как гласит статья 171 Налогового кодекса, некоторые категории налогоплательщиков могут получать налоговые вычеты, то есть уменьшать сумму налога. Такое право предоставляется исключительно компаниям, работающим на общей системе налогообложения. Для получения вычета рекомендуется заключать соглашения по поставку материалов и оказание услуг с организациями, которые платят НДС. Важно при этом корректно оформлять осуществляемые операции, чтобы впоследствии налоговики не отказали в вычете из-за ошибки в наименовании компании или идентификационном номере.

С начала 2018 года в порядке применения вычетов произошли некоторые изменения. Теперь эту процедуру нельзя использовать, если компания (ИП) приобретает товар или услугу за средства, которые получены в качестве бюджетной инвестиции либо субсидии.

Кроме того, право на вычет суммы входящего НДС при доле расходов на необлагаемые этим налогов операции не больше 5 процентов в текущем году сохранится только за теми хозяйствующими субъектами, которые ведут его раздельный учет.

Заменить договор на агентский

Если стандартный договор заменить на агентский, продавец выступает в роли агента, а в этом случае платить НДС нужно только с суммы его вознаграждения, указанной в договоре. Предоплата за товар при такой схеме осуществляется в виде оплаты по агентскому договору, которая не подлежит налогообложению. Такой способ требует особого внимания к оформлению документов. Если налоговикам удастся, используя оплошности, допущенные при составлении договора, сделать вывод о том, что это не агентский, а договор поставки, штрафа не избежать. Необходимо оформить письменное поручение, в котором будут содержаться конкретные задания для посредника, а также подготовить отчет о работе агента.

Заключить посреднический договор комиссии

Многие торговые компании сотрудничают с хозяйствующими субъектами, которые используют льготные системы налогообложения (в частности, УСН) или по другим причинам освобождены от уплаты НДС. В этом случае есть возможность существенно сэкономить на этом налоге. Если с аффилированной компанией, которая платит НДС, заключить договор комиссии, она будет начислять налог только с суммы комиссионного вознаграждения. Размер налога, который нужно уплатить, соответствует разнице между НДС, который был бы начислен при отгрузке товара и высчитан после оплаты товара поставщику-налогоплательщику. При этом, приобретая товар у контрагентов, освобожденных от уплаты рассматриваемого налога, покупатели платят налог на добавленную стоимость в значительном меньшем размере, чем при непосредственной покупке без посредников.

Предоставить покупателям скидки

Еще один способ экономии на НДС – предоставление торговой организацией скидок своим покупателям по товарам, которые уже поставлены, либо по оказанным услугам. Если это заранее предусмотрено в договоре, составляется корректировочный счет-фактура. На сумму предоставленной скидки уменьшается облагаемая налогом база и, соответственно, сам НДС. При этом на покупателя ложится обязательство на основании счета-фактуры восстановить часть принятой к вычету суммы налога.

Оформить займ

Гражданский кодекс предусматривает возможность внести в договор о передаче денежных средств или других вещей в собственность другому лицу условие о предоставлении кредита, в том числе в виде рассрочки, отсрочки оплаты, предварительной оплаты или аванса. При получении предоплаты от контрагента на его сумму выписывается счет-фактура. Тем самым компания подтверждает, что обязуется уплатить НДС. Однако этого можно избежать, если взять у своего покупателя беспроцентный займ взамен предоплаты. После получения товара осуществляется возврат полученных в долг сумм и полный расчет за поставку. В соответствии с налоговым законодательством операции денежного займа не облагаются налогами. Такой прием стоит использовать в том случае, если выплата аванса и окончательный расчет осуществляются в разных налоговых периодах.

Избежать обвинений в предумышленной попытке уклонения от уплаты НДС можно при условии, что суммы предоплаты и займа не совпадают. Кроме того, не стоит возвращать займ и производить оплату за отгрузку товара в один и тот же день. И еще одно предостережение – нельзя злоупотреблять этим способом освобождения задатка от налогообложения, повторяя прием регулярно.

Передать вексель

Авансировать покупку товара без необходимости платить НДС можно и при помощи векселя. По Налоговому кодексу передача продавцом векселя как займа освобождается от уплаты НДС. Производя не подлежащую налогообложению выплату по векселю, покупатель фактически осуществляет предоплату за приобретенный товар. Важно, чтобы в векселе не была указана та же дата, на которую назначена поставка товара. После получения приобретенной продукции производится полная оплата за нее и погашения долга по векселю.

Договориться о задатке

Аванс можно заменить не только займом или векселем, но и задатком. Для этого следует заключить соответствующее соглашение с контрагентом. По Гражданскому кодексу сумма, которая перечисляется по такому договору, считается не предоплатой, а средством обеспечения обязательства. А с таких видов выплат НДС не взимается.

Оштрафовать покупателя

Еще один способ снизить НДС к уплате – применение к покупателю штрафа или неустойки за нарушение договорных обязательств. Для использования этого приема необходимо при составлении договора предусмотреть в нем условия, которые покупатель мог бы нарушить, и в качестве санкции указать штраф. Это может быть, к примеру, нарушение сроков отгрузки или оплаты. Схема работает следующим образом. Покупатель нарушает свои обязательства по договору и платит штраф, который фактически является авансом. Налоговики могут заставить заплатить НДС с суммы штрафа, однако практика показывает, что суды не согласны с такой позицией и встают на сторону предпринимателей.

Провести авансовый платеж

В некоторых случаях выплата аванса может быть полезна для снижения налоговой нагрузки. Можно уменьшить НДС, если образовалась слишком большая его сумма, которую компания не может уплатить, или есть основания предполагать, что в следующем налоговом периоде сумма к вычету будет достаточно велика. Суть метода в том, что перечисление аванса и поставка товара осуществляются в разных налоговых периодах. При использовании этого приема в большинстве случаев никакой поставки не происходит. Продавец просто возвращает аванс покупателю.

О чем нужно знать при оптимизации НДС?

Оптимизация налогообложения представляет собой ослабление налоговой нагрузки путем совершения правомерных действий по использованию всех предоставленных законом льгот, а также других легальных способов и приемов, позволяющих не платить налог или уменьшить его сумму. Другими словами, при оптимизации НДС деятельность компании или частного предпринимателя организовывается таким образом, чтобы сумма налога сводилась к минимуму легальными способами, без нарушения законодательства (в частности, налогового, уголовного и административного).

Рассмотрим основные аспекты, которые следует учитывать при оптимизации, риски и возможные негативные последствия ее проведения:

- Все схемы, которые используются с целью не платить или уменьшить НДС, должны быть обоснованы с экономической точки зрения.

- К оптимизации следует подходить комплексно, то есть использовать все законные возможности снижения налоговой нагрузки, различные стратегии, схемы, подходы и методы.

- Выбирая системы снижения налога или полного снятия необходимости его платить, следует предварительно оценить налоговые риски, проанализировав в том числе практику применения законодательства и судебных разбирательств.

- Оптимизация должна быть правильно оформлена документально. На каждую хозяйственную операцию необходимо иметь подготовленный в соответствии с законом документ.

- Чтобы оптимизация соответствовала закону, компания должна применять только один вид налогообложения.

- Применение выбранного приема оптимизации должно быть обосновано с правовой точки зрения и направлено на достижение четкой деловой цели. Если предпринятые меры окажутся неудачными, это может привести к конфликтным ситуациям с налоговиками, контрагентами и собственными работниками.

- Используемые приемы и способы оптимизации не должны быть явными для проверяющих. Существует риск повышения внимания со стороны налоговиков. Несмотря на законность описанных способов освобождения от уплаты налога, ваши действия, скорее всего, заинтересуют уполномоченные органы, и придется объясняться, отстаивая свои права.

- С оптимизацией связаны некоторые негативные последствия. Получив освобождение от НДС, предприниматель сталкивается с определенными ограничениями в хозяйственной деятельности. Он, в частности, теряет право проводить налоговые вычеты по этому виду обязательного платежа. Кроме того, сотрудничество с компанией, освобожденной от обязательства платить рассматриваемый налог, может быть невыгодно контрагентам.

Вы работаете бухгалтером в организации (у предпринимателя), применяющей общий режим налогообложения, обороты у фирмы небольшие (до 2 млн руб. в квартал), а среди контрагентов в основном спецрежимники? Но при этом перейти на упрощенку вы по каким-то причинам не можете, например потому, что доля участия других компаний в вашей организации составляет более 25% (Подпункт 14 п. 3 ст. 346.12 НК РФ)?

У вас есть вполне законный способ избавиться от НДС как минимум на год - получить освобождение от него (Статья 145 НК РФ). Об этой возможности знают многие, но когда дело доходит до применения освобождения, неизбежно возникают различные вопросы.

В чем прелесть освобождения?

В течение 12 календарных месяцев (они начинают течь с того месяца, в котором вы уведомили свою ИФНС о желании получить освобождение) вам не придется

:

- по операциям на внутреннем российском рынке. А "входной" НДС по приобретенным товарам (работам, услугам) включается в их стоимость;

- выставлять авансовые счета-фактуры и те счета-фактуры, которые вы выписываете для себя в одном экземпляре (например, при выполнении СМР);

- представлять налоговые декларации (Решение ВАС РФ от 13.02.2003 N 10462/02; Письмо УФНС России по г. Москве от 17.11.2009 N 16-15/120379).

От чего освобождение не спасет?

Вам придется платить НДС

:

- при импорте товаров (Пункт 3 ст. 145, пп. 4 п. 1 ст. 146 НК РФ);

- при исполнении обязанностей по НДС (к примеру, при аренде государственного или муниципального имущества) (Статья 161 НК РФ).

Кроме того, невзирая на освобождение, вы должны будете:

- выставлять покупателям отгрузочные счета-фактуры, в которых НДС не выделяется и делается пометка "Без налога (НДС)" (Пункт 5 ст. 168 НК РФ). Игнорирование этого требования хотя бы в одном квартале чревато штрафом от инспекции 10 000 руб. А если счета-фактуры не выставлялись в течение двух и более кварталов - то 30 000 руб. (Статья 120 НК РФ);

- вести книги покупок и продаж, а также журналы полученных и выставленных счетов-фактур. Ведь освобожденные от НДС не перестают быть его плательщиками (Пункт 3 ст. 169 НК РФ), они просто получают временную льготу по налогу. Кроме того, книга продаж и журнал понадобятся потом для того, чтобы подтвердить соблюдение лимита выручки за период применения освобождения, а также для продления освобождения.

Вам также придется представить в инспекцию декларации по НДС за те кварталы, в которых вы (Пункт 3 Порядка, утв. Приказом Минфина России от 15.10.2009 N 104н):

(или

) будучи освобожденным от НДС, все-таки выставили счет-фактуру с выделенной суммой налога (Письмо Минфина России от 16.07.2009 N 03-07-14/69). Предъявленный НДС придется уплатить в бюджет, но право на освобождение от НДС при этом вы не утрачиваете (Письмо Минфина России от 31.05.2007 N 03-07-14/16);

(или

) исполняли обязанности налогового агента по НДС (Пункт 1 Порядка, утв. Приказом Минфина России от 15.10.2009 N 104н);

(или

) уплатили НДС при ввозе товаров из Беларуси или Казахстана (Пункт 3 ст. 145, пп. 4 п. 1 ст. 146 НК РФ; Приказ Минфина России от 07.07.2010 N 69н).

У кого есть право на освобождение?

Вы можете получить освобождение от НДС, если (Пункты 1, 2 ст. 145 НК РФ):

- ваша выручка без учета НДС за 3 месяца, предшествующих месяцу, с которого вы намерены применять освобождение, не превысила 2 млн руб.;

- вы не продаете подакцизные товары (к примеру, алкоголь, табак, бензин (Статья 181 НК РФ)) либо ведете раздельный учет операций по продаже подакцизных и неподакцизных товаров (Пункт 3 мотивировочной части Определения КС РФ от 10.11.2002 N 313-О);

- ваша компания не является участником проекта "Сколково".

Некоторые думают, что наличие недоимки по НДС или по другим налогам является помехой для получения освобождения. Это не так, что и подтвердил нам специалист Минфина.

Из авторитетных источников

Вихляева Елена Николаевна, советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

"Статья 145 НК РФ не связывает применение освобождения от НДС с отсутствием у налогоплательщика недоимки по данному налогу либо иным налогам".

Какую выручку нужно учитывать при проверке права на освобождение, а какую - нет?

Ответа на этот вопрос Налоговый кодекс не дает. Если читать буквально ст. 145 НК, то получается, что нужно учитывать абсолютно всю выручку, даже ту, которая НДС не облагается. Разъяснений на эту тему не было уже давно. Поэтому мы обратились к специалисту Минфина.

Из авторитетных источников

Вихляева Е.Н., Минфин России

"При расчете выручки для целей освобождения от НДС нужно учитывать всю выручку от реализации товаров (в том числе подакцизных), работ, услуг (без учета налога), включая выручку:

- от операций, не облагаемых НДС (Статья 149, п. 2 ст. 156 НК РФ);

- от операций, не признаваемых объектом обложения НДС (Пункт 2 ст. 146 НК РФ);

- от продажи товаров (выполнения работ, оказания услуг), местом реализации которых не признается территория РФ (Статьи 147, 148 НК РФ).

Вместе с тем в выручку не должны

включаться суммы, полученные от розничной торговли, облагаемой ЕНВД, если плательщик НДС совмещает общий режим налогообложения с уплатой "вмененного" налога".

Заметим: некоторые суды считают, что для целей освобождения от НДС не нужно включать в выручку суммы, полученные от операций, не облагаемых НДС либо не образующих объекта по этому налогу (Постановления ФАС ЗСО от 20.03.2012 по делу N А45-11287/2011; ФАС ВСО от 18.01.2011 по делу N А19-9447/10; ФАС СКО от 10.06.2011 по делу N А01-1343/2010). Но есть и те, кто разделяет позицию налоговиков (Постановления 12 ААС от 06.03.2012 по делу N А06-1876/2011; ФАС ПО от 10.11.2011 по делу N А06-1875/2011; ФАС СЗО от 30.11.2010 по делу N А66-3032/2010).

А если выручки нет, освобождение применить можно?

Если выручка за предыдущие 3 месяца до применения освобождения отсутствовала, значит, она равнялась нулю. Ноль, как вы понимаете, меньше 2 млн руб. Посему вроде бы ничего не препятствует применять освобождение. Такую же точку зрения высказывали (правда, давно) московские налоговики (Письмо УФНС России по г. Москве от 04.09.2006 N 19-11/077487). Однако вскоре после этого Минфин выпустил Письмо с противоположной позицией (Письмо Минфина России от 28.03.2007 N 03-07-14/11). Да и сейчас специалисты финансового ведомства против освобождения.

Из авторитетных источников

Вихляева Е.Н., Минфин России

"Если в течение 3 последовательных календарных месяцев, предшествующих месяцу, с которого налогоплательщик хотел бы применять освобождение от НДС, у него отсутствовала выручка от реализации товаров, работ, услуг, то оснований для использования освобождения не имеется".

Как получить освобождение?

Нужно подать в инспекцию по месту учета уведомление об использовании права на освобождение по утвержденной форме (Утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342), а также определенные документы (Пункты 3, 6 ст. 145 НК РФ).

|

Ситуация на момент подачи |

Перечень подаваемых документов |

|

Вы находитесь на общем режиме |

Выписка из бухгалтерского баланса (для |

|

Вы переходите на общий режим: |

Выписка из соответствующей книги учета |

|

(или) с УСНО или ЕСХН |

|

|

(или) с ЕНВД |

Выписка из бухгалтерского баланса (для |

Выписку из баланса нужно сделать на 1-е число месяца, с которого вы начали применять освобождение, а выписки из книг и журнала - за 3 месяца, предшествующие освобождению.

Все выписки можно представить в ИФНС в произвольной форме. А можно в качестве выписки подать и обычные ксерокопии листов баланса, книг учета доходов и расходов, книги продаж, заверив их подписью руководителя (предпринимателя) и печатью.

Предупреждаем руководителя

Если компания, будучи освобожденной от НДС, в угоду клиенту выставит

ему счет с налогом, то, несмотря на освобождение, придется заплатить НДС в бюджет

.

Эти документы нужно принести в инспекцию не позднее 20-го числа месяца, в котором вы начали применять освобождение (Пункт 3 ст. 145 НК РФ). Если вы будете отправлять их по почте, то сделайте это за 6 рабочих дней до 21-го числа указанного месяца (Пункт 6 ст. 6.1, п. 7 ст. 145 НК РФ), и лучше заказным письмом с описью вложения.

Допустим, вы хотели применять освобождение с мая 2012 г. Тогда уведомление нужно было подать не позднее 21 мая, так как 20 мая - это выходной (Пункт 7 ст. 6.1 НК РФ). Последний день, когда уведомление нужно было отправить по почте, - 14 мая.

Мы не советуем опаздывать с подачей документов, поскольку налоговики наверняка сочтут, что в этом случае освобождение от НДС вам не положено. Специалисты Минфина с ними солидарны.

Из авторитетных источников

Вихляева Е.Н., Минфин России

"Непредставление налоговому органу в установленный срок документов, необходимых для освобождения от НДС, означает, что налогоплательщик не вправе пользоваться данной льготой".

Соответственно, обнаружив, что вы пользуетесь освобождением, а документы отправили позже установленного срока, инспекторы наверняка не упустят случая:

- начислить вам НДС с того месяца, в котором вы начали пользоваться льготой, и пени;

- оштрафовать за неуплату налога и непредставление деклараций;

- заблокировать счет за непредставление декларации (Пункт 3 ст. 76 НК РФ; Постановление ФАС ВВО от 20.04.2011 по делу N А29-5471/2010).

Кстати, аналогичные проблемы вас ждут, если впоследствии налоговики выяснят, что в представленных вами документах фигурировали недостоверные сведения и на самом деле в двухмиллионный лимит выручки вы не укладывались (Пункт 5 ст. 145 НК РФ).

Примечание

Некоторые суды считают, что опоздание с подачей документов (Постановления ФАС ЗСО от 24.11.2011 по делу N А75-265/2011; ФАС СЗО от 07.12.2010 по делу N А42-2169/2010; ФАС ПО от 10.08.2010 по делу N А49-11485/2009), их подача до начала налоговой проверки или неподача вообще (Постановления ФАС УО от 21.02.2011 N Ф09-11622/10-С2, от 21.08.2009 N Ф09-5886/09-С2) не лишают налогоплательщика права на применение освобождения, если все остальные условия соблюдались. Но есть и те, кто считает иначе (Постановления ФАС ВВО от 09.06.2011 по делу N А29-5506/2010; 18 ААС от 04.07.2011 N 18АП-5721/2011; 3 ААС от 12.12.2011 по делу N А33-3048/2011). Поэтому нельзя гарантировать, что вы сможете через суд отбить доначисления и штрафы.

Уже с начала того месяца, в котором вы своевременно подали в инспекцию уведомление об освобождении со всеми подтверждающими документами, вы обязаны будете пользоваться льготой, так как отказаться от нее нельзя (Пункт 4 ст. 145 НК РФ). А это значит, что вы не вправе будете заявлять вычеты по НДС.