Процент налоговых отчислений с зарплаты. Налоги на зарплату: всё, что нужно знать каждому

Российское законодательство вменяет в обязанность работодателя уплачивать за сотрудников в штате предприятия налоги. Таким образом, законодатель отводит работодателю роль посредника между его сотрудниками и государством.

Работодатель отчисляет с заработной платы сотрудника НДФЛ в размере 13%, а также осуществляет выплаты во внебюджетные фонды. Это происходит в случае, если работник оформлен в компании по нормам закона: с ним подписан трудовой договор .

Уплата НДФЛ

НДФЛ — один из видов прямого налога. Он исчисляется в %-ном соотношении от совокупного дохода граждан без включения в налоговую базу вычетов и освобожденных от налогообложения сумм. НДФЛ выплачивается со всех видов дохода, которые были получены гражданином за год как в натуральной, так и в денежной форме, к примеру, премиальные, прибыль от продажи недвижимости и иного имущества, выигрыши, подарки, оплата больничных листов. Исключение составляет прибыль, по закону не облагаемая НДФЛ .

Основная ставка по этому виду налога — 13% . Для отдельных видов получаемой прибыли действуют иные ставки. Основная доля (по преимуществу – с заработной платы) переводится в бюджет налоговым агентом. Прибыль, полученная в связи с реализацией принадлежавшего гражданину на праве собственности имущества, декларируется им самостоятельно. Несмотря на то, что этот налог платит в бюджет работодатель, финансовую нагрузку несет на себе работник . Сбор выплачивается из заработной платы каждого трудящегося гражданина.

Пример расчета : работник Сидоров в ООО «Тюльпан» получает заработную плату в 30 000 руб. Вычитаем размер НДФЛ – 13%. Итого: на руки гражданин Сидоров получает 26 100 рублей.

НДФЛ уплачивается в день заработной платы либо другого вознаграждения. Исключение составляет заработная плата, выплачиваемая в начале месяца. В день выплаты сотрудникам аванса не нужно удерживать НДФЛ. Аванс, который был выплачен, учитывается при финальном расчете работодателя со своим сотрудником.

Выплаты осуществляют работодатели. Деньги, поступившие от них, распределяются в социальные фонды. Распределенные деньги дают гражданам право на получение пособий в определенных случаях :

- инвалидность;

- потеря кормильца;

- появление на свет ребенка;

- достижение пенсионного возраста.

Субъектами выплат также являются малоимущие и многодетные семьи.

Таким образом, в отличие от НДФЛ, отчисления в ФСС уплачивают не сами сотрудники со своей заработной платы, а работодатели. После расчета заработной платы персоналу, предприятие обязано просчитать % для отчисления. Работодатель обязан вовремя перечислять денежные средства в фонды. В противном случае, несвоевременное отчисление грозит субъекту предпринимательства штрафами.

Отчисления делятся на два вида:

- Фактические.

- Условные.

Фактические отчисления означают, что они будут выплачены третьей стороне. Существует два адресата фактических выплат:

- медицинское и социальное страхование.

Доходы от этих отчислений идут на пособия в случае возникновения несчастных случаев на работе во время трудовой деятельности работников. Пособия в этом случае выплачивают социальные фонды.

Условные отчисления не подразумевают привлечения третьей стороны, служат для обеспечения работодателем достаточного уровня жизни сотрудников предприятия, которые находятся на иждивении вследствие получения травмы на производстве. Чтобы определить размер отчислений, необходимо применить фактическое значение выплат, осуществленных в предыдущем году работодателем. К выплатам работникам, находящимся на иждивении, относят:

- пособия, выплачиваемые из-за несчастных случаев на производстве;

- компенсация морального вреда (размер выплат назначается исключительно судом);

- выплаты по уходу за ребенком;

- пособия работникам компании в случае сокращения штатов, ликвидации предприятия.

В настоящее время отчисления производятся в % отношении – 2,9 от суммы заработной платы гражданина.

Так как не всех работодателей можно назвать честными, в некоторых случаях они могут уклоняться от выплат. Работник выходит на пенсию, и обнаруживается, что он был устроен по трудовому договору, но работодатель не производил отчислений в фонд. Исходя из того, что сотрудник недобросовестного работодателя не уплачивает самостоятельно взносы в фонды, он все равно получит пенсию.

Сроки исполнения

Работодатель обязан уплатить взнос по истечению отчетного периода. Доступны следующие периоды:

- За 12 месяцев : до 31 декабря расчетного года.

- За месяц : до 15 числа месяца, следующего за отчетным.

На страхование от травм на производстве взносы перечисляются каждый месяц в сроки, которые установлены для получения в банке заработной платы за прошлый месяц. При перечислении взносов работодатель должен не допускать ошибок в КБК, в наименовании компании и банка. В противном случае, обязательство по страховым выплатам не будет считаться выполненным.

Если последний день, когда можно оплатить взносы, является нерабочим официально, то оплата переносится на ближайший к нему рабочий день. Но это правило относится не ко всем взносам. Например, взнос за травматизм выплачивается вперед: если последний день выплат приходится на выходной, то оплата должна быть осуществлена в рабочий день, ближайший к нерабочему. Учет взносов ведет работодатель индивидуально на каждого работника.

Работодатель обязан вовремя перечислять взносы. В противном случае, ему грозит штраф в размере 5% от суммы, подлежащей уплате за каждый месяц .

Особенности для ПФР и ФФОМС

Взносы в Пенсионный фонд зависят от размера получаемой работником заработной платы. Взносы выплачиваются работодателем, если гражданин работает на постоянном месте работы, по совмещению, по срочным трудовым договорам.

Взносы в Пенсионный фонд зависят от размера получаемой работником заработной платы. Взносы выплачиваются работодателем, если гражданин работает на постоянном месте работы, по совмещению, по срочным трудовым договорам.

Оплата в Пенсионный фонд производится через расчетный счет компании в размере 22% от суммы заработной платы.

Пример расчета взноса в ПФР : заработная плата работника – 25 000 руб. В этом случае 25 000 * 22%. Итог составляет 5500 рублей. Оплата в фонд производится не позднее 15 числа следующего за отработанным месяца.

Взнос в ФФОМС также обязаны выплачивать работодатели в размере 5,1% от заработной платы сотрудника. Считается, что этот взнос выплачивается за бесплатное медицинское обслуживание в России.

Пример расчета : у сотрудника предприятия «Ромашка» заработная плата составляет 30 000 руб. В этом случае размер налога составляет 30 000 * 5,1 = 1530 рублей. Взнос должен быть выплачен не позднее 15 числа месяца, следующего за отчетным.

Как определяется процент взносов и от чего зависит их размер

Размер взносов определяется:

- категорией налогоплательщика;

- общим размером начисленной суммы за отчетный период.

В процентном соотношении суммы страховых взносов, уплачиваемых работодателем, следующие:

- В ПФР – 22%. В зависимости от уровня опасности на производстве могут быть определены взносы дополнительного характера. Об этом уведомляется предприятие в обязательном порядке.

- В ФСС – 2,9%. В этот фонд начисляются деньги и за произошедшие на производстве несчастные случаи. Размер взносов устанавливается в индивидуальном порядке для каждого из предприятий, зависит от вида деятельности юридического лица. Уточнить сумму необходимо из извещения, которое направляется фондом на юридический адрес компании.

- В ФФОМС – 5,1%.

Отдельные нюансы

Если компания работает на УСН и по виду деятельности является «льготной», то размер выплат будет иным. Необходимо по кодам деятельности выяснить, относится ли предприятие к льготным видам деятельности.

Для организаций и ИП, которые производят выплаты в пользу граждан, в ФСС и ФФОМС выплаты не производятся. Страховые взносы такой организации предусматривают выплаты в ПФР в пониженном размере – 20% . Пример организаций, которые платят пониженную ставку в ПФР и не производят выплаты в ФСС и ФФОМС:

- образование;

- производство товаров для спорта;

- производство игрушек;

- строительство и т.д.

Предельные суммы выплат

Каждому работодателю необходимо вести учет по каждому из работников в индивидуальном порядке . Это важно не только с точки зрения верных сумм отчислений в фонды. Работник должен знать, сколько за него отчисляет работодатель. Это связано с тем, что указанные ставки по взносам распространяются на определенные пределы заработной платы, начисленной работнику.

В 2019 году в ПФР при отсутствии льгот у предприятия начисляется 22%. Это нужно делать до поры, когда совокупный облагаемый доход человека не превысит сумму в 1 150 000 рублей . После этой суммы тариф в перечислениях в фонды понижается в два раза и составляет 10%. Для исчисления взносов в ФСС установлена иная сумма — 865 000 рублей .

Какие налоги на сотрудника в ИП

Следует знать, что ИП – это гражданин, который ведет бизнес без образования юридического лица. Для этой категории граждан установлены страховые взносы фиксированного размера. Их величина зависит от уровня МРОТ в РФ.

На начало 2019 года МРОТ составляет 11 163 рубля . За год предприниматель обязан за себя отдать в казну государства сумму в 26 545 рублей в ПФР, в ФФОМС – 5840 рублей.

Для ИП государство устанавливает предельный размер сумм: при достижении прибыли в 300 000 с этой суммы превышения взносы выплачиваются в размере 1% в ПФР и ФФОМС.

На какие нужды государства налогоплательщики отчисляют обязательные взносы? Существуют три основных направления :

- Обеспечение правомочий застрахованных работников предприятия (компании, организации) на пенсию, выплачиваемую государством.

- Обслуживание в медицинских учреждениях, принадлежащих государству, на бесплатной основе.

- На пособия, выплачиваемые сотруднику из-за больничных листов, декретных, полученных травм на производстве.

Работник не получает всю заработную плату целиком. Ее часть направляется на осуществление отчислений в фонды и оплату налогов. Весь перечень выплат зафиксирован в действующем законодательстве.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Работодатель не может нарушать правила и взимать отчисления с зарплаты сверх меры. Чтобы точно знать, на какие цели направляются списанные денежные средства, и какая сумма является максимальной, стоит ознакомиться с актуальной информацией по теме.

Общие сведения

Перед тем, как разбираться, в какие фонды идут отчисления с зарплаты, стоит выяснить, что представляют собой выплата в пользу работника с юридической точки зрения.

Заработная плата — это вознаграждение, которое работодатель предоставляет сотруднику за осуществление трудовой деятельности.

Оно может быть выдано в натуральном виде. Однако в большинстве случаев организация предоставляет сотруднику денежную выплату.

В состав заработной платы могут входить:

- оклад;

- стимулирующие выплаты;

- иные перечисления, закрепленные в действующем законодательстве.

Работодатель обязан соблюдать .

Чтобы выяснить все нюансы процесса и узнать размер отчислений, стоит подробно ознакомиться с особенностями каждой из выполняемых процедур.

В какие фонды идут?

Перечень фондов, в которые должны осуществляться отчисления, четко закреплен действующим законодательством.

Удерживая часть заработной платы работника, работодатель обязан направить полученные денежные средства для осуществления выплат в:

- ФОМС.

Отчисления необходимы для того, чтобы государственные органы могли обеспечивать реализацию конституционных прав гражданина на охрану здоровья, пенсионное обеспечение, социальное страхование и медицинскую помощь.

Пенсионные

Согласно правилам, работодатель обязан направить в Пенсионный фонд РФ 22% от всей начисленной заработной платы работника.

Это большая финансовая нагрузка. Однако, благодаря отчислению, сотрудник сможет рассчитывать на достойную пенсию в будущем.

Статистика показывает, что ряд организаций стремится уменьшить официальный размер заработной платы, чтобы не осуществлять отчисления в различные фонды. Подобные компании могут сулить работнику существенное увеличение фактической выплаты. Однако эксперты советуют не сотрудничать с такими организациями.

Подобное поведение существенно уменьшит размер пенсии в будущем.

В налоговую

С заработной платы работника оплачивается . Он является основной разновидностью платежа и взимается с заработной платы каждого специалиста.

Начисление налога осуществляется в момент начисления дохода. Уплата происходит, когда лицо получает зарплату.

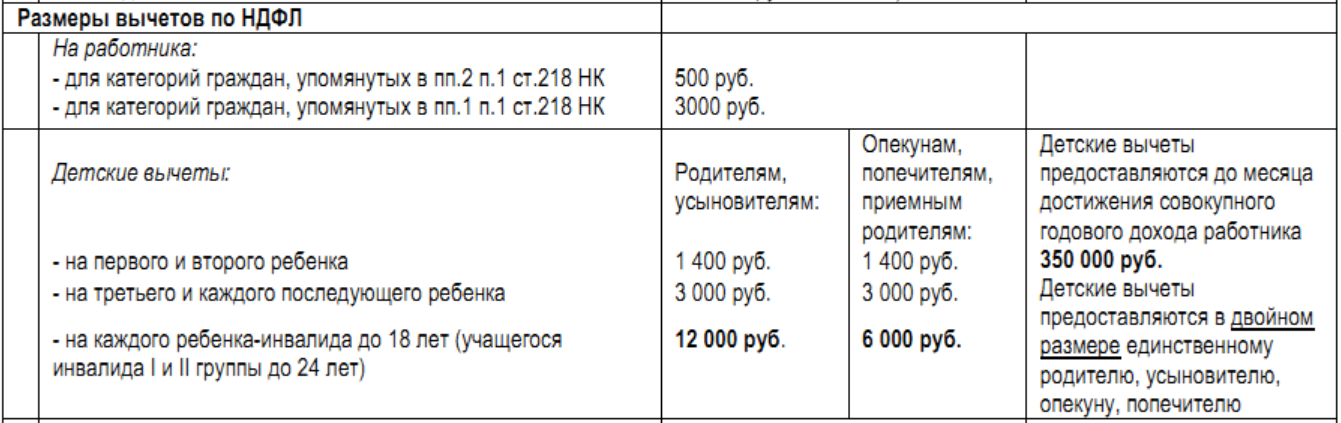

Размер удержания НДФЛ составляет 13% от заработка. Согласно , сотрудник может воспользоваться налоговыми вычетами. Они бывают стандартные или социальные.

Первая разновидность вычета предоставляется, если сотрудника имеется ребёнок. За первого отпрыска начисляется 1400 руб., а за последующих малышей или детей с ограниченными возможностями — 3000 руб.

Это значит, что на эту сумму может быть уменьшен размер налоговой базы, с которой взимаются отчисления в пользу государства.

Другие

Кроме основных отчислений, с заработной платы взимаются денежные средства, направляемые в ФСС и ФОМС.

В фонд обязательного медицинского страхования отчисляется 5,1% зарплаты.

При этом существует предельная сумма. Если она будет достигнута, произойдет снижение ставки до 10%. Размер отчислений в Фонд социального страхования составляет 2,9%. Сумма направляются на ФОТ.

В некоторых компаниях устанавливаются дополнительные выплаты. Так. ряд организаций просят работников осуществлять взносы на страхование от болезней и несчастных случаев.

Величину отчислений устанавливает организация. Размер выплаты варьируется от 0,2 до 8,5%.

Какой процент?

Размер отчислений с заработной платы может существенно меняться в зависимости от того, куда будут направлены денежные средства.

На сегодняшний день с суммы, предоставленной в качестве оплаты труда, должны быть выполнены следующие отчисления:

- 22% в счет начисления будущей пенсии;

- 13% в счёт оплаты налога на доход физических лиц;

- 5,1% в Фонд обязательного медицинского страхования;

- 2,9% в Фонд социального страхования;

- от 0,2 до 8,5% на страхование от несчастных случаев, которые могут возникнуть на производстве (точная сумма зависит от класса риска, в который входят профессия и должность работника).

Порядок расчета

Не все отчисления взимаются с работника. Уплату части из них берёт на себя работодатель.

Согласно правилам, с заработной платы сотрудника можно удержать только 13%, взимаемых в качестве подоходного налога. Остальная сумма берется из фонда заработной платы. Работодатель должен заложить его заранее.

Допустим, работник получает 10000 руб. В дополнение к этой сумме работодатель обязан заплатить минимум 3200 руб. в фонды и в пользу государства.

Это сумма складывается из следующих отчислений:

- 2200 руб. в ПФР;

- 310 руб. в ФСС;

- 510 руб. в ФОМС.

По этой причине работодателю придется вложить в ФОТ не 10000 руб., а 13200 руб. Для компании эта цифра и будет являться доходом работника.

Исходя из вышесказанного, в 2019 году работодатель обязан заложить в ФОТ минимум дополнительных 30% для осуществления отчислений во внебюджетные государственные организации.

В ряде стран действует другой способ осуществления расчета. Компания предоставляет работнику всю заработанную им за установленный период сумму, а также квитанцию с зафиксированными в ней выплатами, которые предстоит осуществить в различные фонды. Гражданин самостоятельно погашает налоги и текущие взносы.

Для поддержания федерального бюджета в системе налогообложения Российской Федерации предусмотрены налоги на недвижимость, на частную собственность, на роскошь, транспортный налог и многие другие. В это число входит так же и налог на доходы физических лиц. Сколько процентов от зарплаты необходимо отчислять в государственный бюджет? Какие отчисления с заработной платы необходимо делать помимо НДФЛ? Эти, а также другие аспекты данного вопроса рассмотрим в данной статье.

Давайте разберемся более подробно, какие отчисления необходимо делать с заработной платы.

Все отчисления с заработной платы можно разделить на две основные категории:

- Налог на доходы физических лиц. Он вычитается из зарплаты работника и перечисляется непосредственно в государственный бюджет. Данное отчисление платится не самой компанией, а каждым работником в частности. Организация, в которой числится сотрудник, выполняет роль посредника между налоговой службой и сотрудниками.

- Страховые отчисления. Выплачиваются страхователями, к которым относятся уже не физические, а юридические лица, имеющие наемных работников, организации, а также частные предприниматели (в данном случае не имеет значение наличие сотрудников, ИП платит налоги ещё и за себя). Взносы страхователь обязан вносить в пенсионную, медицинскую и социальную страховые службы.

После проведения классификации необходимо определить ставки налогов с заработной платы, по которым работодатель будет производить отчисления.

Процентные ставки

Начнем с внебюджетных отчислений. Большая часть организаций производит страховые взносы по следующим процентным ставкам:

- В Пенсионный фонд России отчисляется порядка 22% от начисленной суммы оплаты труда.

- В Фонд социального страхования Российской Федерации — 2,9% от той же суммы.

- В Федеральный фонд обязательного медицинского страхования отчисляется 5,1% от заработной платы.

Если работы производятся в тяжелых, несущих реальную опасность здоровью условиях, в отношении работников назначаются дополнительные страховые выплаты. В 2015 году размер дополнительного страхового тарифа составил 9% от заработной платы, начисляемой сотруднику.

Помимо этого, производятся так называемые взносы за травматизм. Процентная ставка зависит от вида деятельности организации, в которой числится сотрудник. Процентные ставки по данному виду выплат регулируются Федеральным законом № 179-ФЗ от 22 декабря 2005 года и варьируются от 0,2% при наиболее безопасных видах деятельности до 8,5% при наиболее опасных.

Налог на доход

Теперь нужно прояснить ситуацию с налогом на доход физических лиц. Платить его должны физические лица, к коим на основании налогового кодекса Российской Федерации относятся:

- Граждане Российской Федерации.

- Граждане других стран.

- Люди, не имеющие гражданства.

Стоит отметить тот факт, что далеко не каждый человек обязан платить НДФЛ. Данным налогом облагаются только:

- Люди, являющиеся налоговыми резидентами Российской Федерации.

- Люди, не являющие налоговыми резидентами, но получающие доход на территории Российской Федерации.

Кто же является налоговым резидентом, спросите вы? Согласно пункту 2 статьи 207 НК РФ налоговым резидентом Российской Федерации является человек, который в течение двенадцати месяцев, идущих подряд, находился на территории России сто восемьдесят три дня и более.

От того, является человек налоговым резидентом страны или нет, зависит и процентная ставка налога на доход физических лиц.

Так, человек, являясь налоговым резидентом РФ, облагается подоходным налогом по ставке 13%, в то время как все остальные налогоплательщики заплатят 30% от своего дохода в пользу государственного бюджета Российской Федерации.

Стоит отметить, что не все денежные выплаты, составляющие заработную плату, подлежат обложению подоходным налогом. Полный перечень подобных выплат зафиксирован в статье 217 Налогового кодекса Российской Федерации. К ним относятся, к примеру, различного рода денежные компенсации сотрудникам, предусмотренные законодательством Российской Федерации на федеральном, региональном и местном уровне.

Для вашего удобства все налоговые отчисления с заработной платы были сведены в обобщающую таблицу.

Таблица — Налоги с зарплаты в процентах в 2018 году

Структура налоговых отчислений с заработной платы достаточно проста, так что разобраться в ней не составит труда. Ошибки в оформлении выплат могут повлечь за собой серьезные последствия, поэтому подходить к этому вопросу необходимо со всей ответственностью.

Заработная плата является вознаграждением сотрудников за работу в той или иной организации. Ее размер часто зависит от сложности труда, квалификации самого работника и многих других факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Однако не все знают, что сотрудники получают на руки несколько меньшие суммы по сравнению с реальным заработком. Причиной тому является удержание налогов с зарплаты.

Что это такое?

Практически любой вид дохода должен подлежать налогообложению. Под данное положение попадает и заработная плата, с которой вычитаются сразу несколько видов взносов.

Так, вычетам подлежат суммы, предназначенные для уплаты трех видов страхования:

- социального;

- медицинского;

- пенсионного.

В 2019 году данные отчисления носят обязательный характер и подлежат уплате в налоговый орган, который часто путают с ФМС.

Помимо указанных вычетов, из зарплаты гражданина также исчисляется подоходный налог.

Законодательная база

О том, сколько налогов начисляется на зарплату, можно узнать из законодательства.

Основным документом в данном случае выступает ТК РФ. Также начисления в ПФР имеют собственную схему и вычитаются согласно 10 статье ФЗ № 196.

Налоги с зарплаты

Налоги, вычитаемые с заработной платы, должны обязательно быть выплачены руководителем организации или же самим сотрудником.

Некоторые из них имеют строго определенные суммы, другие же напрямую зависят от заработка гражданина.

Сколько процентов вычитают?

Суммы страховых выплат каждый год меняют свое значение, поэтому сказать конкретную сумму довольно сложно. Но среди отчислений наиболее твердую позицию в плане процентного соотношения занимает НДФЛ.

Согласно законодательству, на гражданин обязан выделять 13% своего заработка.

Многие работодатели производят данные вычеты по НДФЛ еще до того, как передать заработок своим сотрудникам. Однако в случае с и «черными» зарплатами данные манипуляции не производятся.

Поэтому работник должен самостоятельно задекларировать свой заработок во избежание наказания за уклонение от выплаты налогов.

Подоходный

В качестве основного налога на заработную плату и другие виды доходов выступает НДФЛ. Именно подоходный налог, как было указано выше, напрямую зависит от заработка гражданина и составляет 13%.

В отличие от других выплат, данный вид налога взимается практически с любого вида заработка.

При этом, стоит указать, что НДФЛ составляет 13% по отношению не ко всем доходам. Так, к примеру, его размер может увеличиваться и до 35%.

Если есть ребенок

Если у сотрудника есть ребенок, которому менее 18 лет - то он может подать заявление на предоставление вычетов из налоговых отчислений.

Так, родитель может получить сумму вычета в 400 или 600 рублей за каждого из несовершеннолетних детей. Точная цифра зависит от того, является ли ребенок родным или же приемным.

Также сумма вычетов из отчислений может быть увеличена в два раза. Такое развитие событий может возникнуть в результате признания ребенка инвалидом. Помимо этого, такое увеличение вычетов предназначается для родителей или опекунов одиночек.

Другие отчисления

Как уже было указано, помимо основного, подоходного налога, из зарплаты также могут производиться и другие виды отчислений.

Так, из зарплаты вычитают суммы, предназначающиеся для нескольких видов страхований. Их точные размеры указать сложно, поскольку они изменяются каждый год в зависимости от экономической ситуации государства и других факторов.

Как можно уменьшить?

Любой руководитель желает снизить суммы, которые удерживаются с зарплат его подчиненных. Однако методы уклонения от выплаты налогов довольно часто являются незаконными.

Так, наиболее популярным из «нелегальных» способов является выплата так называемых «черных» и «серых» зарплат.

Если работник получает тот или иной вид дохода, то его заработок становится несколько выше. Но это происходит только за счет экономии на страховании. Помимо этого, в случае, если работодателя поймают на проведении такой схемы выплат - то ответственности может подлежать не только он, но и некоторые из сотрудников.

Но есть и более безопасные, законные методы. Они также позволяют уменьшить количество налогов. Но стоит учесть, что при их использовании компания может навлечь на себя более пристальное внимание со стороны налоговых служб.

Так, некоторые работодатели для уклонения от ряда выплат стараются передавать заработную плату сотрудникам в виде дивидендов. Но такая схема подходит далеко не всегда.

Для ее осуществления необходимо, чтобы компания была достаточно крупной, помимо этого, далеко не все сотрудники могут получать такой заработок.

Также встречаются случаи, когда сотрудники получают заработок в виде компенсаций. В таком случае работодатель намерено завышает в локальных документах размеры компенсаций, после чего задерживает зарплату. В итоге сотрудникам выплачивается стандартный размер заработка, но с меньшими налоговыми вычетами.

Но есть и менее опасные виды схем, при которых снижение отчислений производится за счет стандартных налоговых вычетов.

Один из примеров таких вычетов уже был приведен выше, и был связан с наличием ребенка. Если сотрудник устроен официально - то он может получить профессиональный вычет.

Помимо уменьшения НДФЛ с зарплаты, работающий гражданин также может снизить и другие виды налогов. К примеру, он может воспользоваться имущественным вычетом.

Размеры законных вычетов могут варьироваться от 400 рублей до 3 тысяч рублей. Наиболее низкую сумму вычетов могут получить работники, официальный заработок которых не превышает 20 тысяч с начала года.

Более крупную сумму в 500 рублей вычитают только в том случае, если работника признали героем России или СССР, или же он получил какие-либо другие награды.

Наиболее высокие размеры выплат полагаются многодетным матерям, инвалидам войны, а также тем, кого признали пострадавшим от чернобыльской катастрофы. Стоит отметить, что все вычеты производятся только из НДФЛ. Кроме того, в случае, если сотрудник имеет два места работы - то сокращение подоходного налога возможно только с основного заработка.

Облагается ли налогом премия?

Подоходный налог или НДФЛ распространяется практически на все виды доходов, и премии не являются исключением.

Как и с заработка, с них также снимается НДФЛ в виде 13%. То же правило касается и других надбавок. При этом, страховые взносы с таких выплат не собираются.

Ответственность работодателя

В случае, если работодатель намеренно уклоняется от выплаты налогов и других отчислений с заработной платы своих сотрудников, он должен осознавать все существующие риски, с которыми реально можно столкнуться.

Так, при выявлении «серых» или «черных» схем законодательство предусматривает наказание для руководителя в виде административной ответственности.

Согласно НК РФ, наказание может выражаться в штрафных санкциях суммой до 10%. Также с компании будет взиматься дополнительная сумма, равная 20% от всех неуплаченных налогов.

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.