Бух проводки по готовой продукции. Учет готовой продукции и ее продажи

Готовая продукция - это изделия и полуфабрикаты, полностью закопчённые обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Согласно Методическим указаниям по учету материально-производственных запасов, готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Движение готовой продукции состоит из двух основных стадий:

- поступление готовой продукции на склад;

- отгрузка (реализация) готовой продукции покупателям.

Готовая продукция поступает из производства на склад на основании приемо-сдаточных накладных, приходных актов, спецификации и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр документа предназначен для сдатчика готовой продукции, другой остается на складе. У сдатчика все документы на передачу готовой продукции на склад регистрируются в «Журнале выпуска готовой продукции» по мере выпуска (в хронологической последовательности).

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплек тации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. На каждый вид готовой продукции на складе открывается отдельная карточка, в которых кладовщик заполняет реквизиты, характеризующие места хранения изделий (стеллажи, ячейки, бункера и т. п.). К месту хранения прикрепляется материальный ярлык.

На складах с небольшой номенклатурой готовой продукции вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета.

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам. Для правильной организации учета движения готовой продукции большое значение имеет разработка номенклатуры-ценника - перечня наименований видов изделий, вырабатываемых данной организацией. За основу его составления и берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт и др.). Кроме того, учет ведется по укрупненным группам продукции: изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, и т. д.

Прием, хранение, отпуск и учет готовой продукции по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.). Эти лица несут ответственность за правильный прием, отпуск, учет и сохранность вверенной им готовой продукции, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ.

Отпуск готовой продукции покупателю осуществляется в соответствии с заключенными договорами. Организация поставщик выписывает счет фактуру, которая регистрируется в журнале выданных счетов-фактур, а затем в книге продаж. К счету-фактуре прикладывается накладная, являющаяся основанием для списания готовой продукции со склада организации.

Учет наличия и движения готовой продукции осуществляют на счете 43 «Готовая продукция» - активный.

Начальное сальдо (по дебету) - наличие готовой продукции на начало отчетного периода.

Дебетовый оборот - принятие готовой продукции из производства на склад.

Кредитовый оборот - списание готовой продукции со склада. Конечное сальдо (по дебету) - остаток готовой продукции на конец отчетного периода.

Регистр синтетического учета - журнал-ордер № 11.

Регистр аналитического учета - карточка (книга) складского учета.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие » регистрами синтетического учета являются обороты счета 43 (Главная книга), анализ счета 43, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 43, анализ счета 43 по субконто, обороты между субконто, карточка счета 43, карточка счета 43 по субконто и др.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предусмотрена возможность оценки готовой продукции одним из следующих способов:

Фактическая себестоимость определяется по истечении отчетного периода на основе данных бухгалтерского учета фактических затрат на производство продукции. Плановая себестоимость представляет собой себестоимость, исчисляемую исходя из средних норм затрат (плановых показателей) на производство соответствующих видов продукции за отчетный период.

Нормативная себестоимость представляет собой себестоимость, исчисляемую исходя из действующих в организации норм на определенную дату.

Выбранный организацией метод оценки готовой продукции подлежит закреплению в приказе об учетной политике.

При любом способе учета готовой продукции по дебету счета 43 «Готовая продукция» отражается ее поступление на склад организации.

При учете готовой продукции по фактической себестоимости ее поступление на склад отражается по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическую себестоимость можно рассчитать только по окончании отчетного периода (месяца).

Пример

Организация выпускает светильники. Расходы основного производства на выпуск партии светильников составили 130 000 руб. Сборку светильников осуществляет вспомогательное производство, его расходы составили 14 000 руб. Бухгалтер организации составит следующие бухгалтерские записи:

Дт 43 Кт 20 144 000 руб. - оприходовали готовую продукцию по фактической себестоимости;

Дт 90-2 Кт 43 144 000 руб. - списана себестоимость проданной продукции.

В случае если готовая продукция учитывается по нормативной (плановой) себестоимости, то возможны два варианта учета:

- без применения счета 40 «Выпуск продукции (работ, услуг)»;

- с применением счета 40 «Выпуск продукции (работ, услуг)».

В случае неприменения счета 40 «Выпуск продукции (работ, услуг)» на синтетическом счете 43 «Готовая продукция», готовая продукция будет отражаться с учетом отклонений фактической производственной себестоимости продукции от ее стоимости по учетным ценам (плановой, нормативной). Списание отклонений производится в конце месяца на те же счета, на которые списана готовая продукция по учетным ценам (плановым, нормативным).

Пример

Организация выпускает светильники. Расходы основного производства на выпуск партии светильников составили 130 000 руб. Сборку светильников осуществляет вспомогательное производство, его расходы составили 14 000 руб. Плановая себестоимость составила 1400 руб. за единицу, произведено 100 ед. светильников. Бухгалтер организации составит следующие бухгалтерские записи:

Дт 20 Кт 70, 69, 10, 60... 130 000 руб. - отражены затраты основного производства по выпуску партии светильников;

Дт 23 Кт 70, 69, 10, 60... 14 000 руб. - отражены затраты вспомогательного производства по сборке светильников;

Дт 20 Кт 23 14 000 руб. - списаны расходы вспомогательного производства на основное производство;

Дт 43 Кт 20 140 000 руб. (1400 руб. х 100 ед.) - оприходована готовая продукция по плановой себестоимости;

Дт 43 Кт 20 4000 руб. - определена сумма отклонений между плановой и фактической себестоимостью;

Дт 90-2 Кт 43 140 000 руб. - списана себестоимость проданной продукции;

Дт 90-2 Кт 43 4000 руб. - списана сумма отклонений.

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40, то порядок учета имеет следующие особенности:

- по дебету счета 40 учитывается фактическая производственная себестоимость готовой продукции в корреспонденции со счетами учета затрат на производство (счета 20, 23, 29);

- по кредиту счета 40 отражается нормативная (плановая) себестоимость готовой продукции в корреспонденции со счетом 43.

В конце месяца сопоставлением дебетового и кредитового оборотов выявляются отклонения фактической производственной себестоимости продукции, отражаемой по дебету счета 40, от нормативной (плановой) себестоимости, отражаемой по кредиту счета 40.

Превышение фактической себестоимости над нормативной (плановой) себестоимостью, т. е. перерасход, списывается со счета 40 в дебет счета 90 «Продажи» дополнительной записью. Превышение нормативной (плановой) себестоимости над фактической себестоимостью, т.е. экономия, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи».

Тем самым счет 40 ежемесячно закрывается и сальдо на отчетную дату не имеет.

Если готовая продукция полностью направляется для использования в самой организации, то она на счет 40 «Готовая продукция» может не приходоваться и должна учитываться на счете 10 «Материалы».

Когда учет готовой продукции ведется по нормативной (плановой) себестоимости предприятие может использовать счет 40 «Выпуск продукции (работ, услуг)».

Пример

В продолжение примера - организация учитывает готовую продукция (светильники) по плановой себестоимости с применением счета 40.

Дт 20 Кт 70, 69, 10, 60... 130 000 руб. - отражены затраты основного производства по выпуску партии светильников;

Дт 23 Кт 70, 69, 10, 60... 14 000 руб. - отражены затраты вспомогательного производства по сборке светильников;

Дт 20 Кт 23 14 000 руб. - списаны расходы вспомогательного производства на основное производство;

Дт 43 Кт 40.140 000 руб. (1400 руб. х 100 ед.) - оприходована готовая продукция по плановой себестоимости;

Дт 40 Кт 20 144 000 руб. - в конце месяца отражена фактическая себестоимость;

Дт 90-2 Кт 43 140 000 руб. - списана плановая себестоимость проданной продукции;

Дт 90-2 Кт 40 4000 руб. - списана сумма превышения фактической себестоимости готовой продукции над плановой себестоимостью (если бы плановая себестоимость оказалась больше фактической, то данная запись была бы отражена методом «красное сторно»).

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Учет готовой продукции по фактической производственной себестоимости: | ||

| - принята на учет готовая продукция, изготовленная в основном производстве | 43 | 20 |

| - принята на учет готовая продукция, изготовленная во вспомогательном производстве | 43 | 23 |

| - принята на учет готовая продукция, изготовленная в обслуживающих производствах и хозяйствах | 43 | 29 |

| - отгружена готовая продукции по фактической себестоимости | 90-2 | 43 |

| Учет готовой продукции по нормативной (плановой) себестоимости: | ||

| - оприходована на склад готовая продукция по нормативной (плановой)себестоимости | 43 | 20 (23, 29) |

| - отражается сумма отклонений (перерасхода) или сторнируется сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по выпущенной и сданной на склад готовой продукции | 43 | 20 (23, 29) |

| - отгружена готовая продукция по нормативной (плановой) себестоимости | 90-2 | 43 |

| - отражается сумма отклонений (перерасхода) или сторнируется сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по отгруженной за месяц продукции | 90-2 | 43 |

| Учет готовой продукции по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)»: | ||

| - принята на учет готовая продукция по нормативной (плановой) себестоимости | 43 | 40 |

| - списаны фактические затраты на производство продукции | 40 | 20, 23, 29 |

| - отражается сумма нормативной (плановой) себестоимости проданной продукции | 90-2 | 43 |

| - списано отклонение фактической производственной себестоимости готовой продукции от нормативной (плановой) себестоимости (дополнительной проводкой или способом «красное сторно») | 90-2 | 40 |

Планом счетов бухгалтерского учета и Инструкцией по его применению для учета выпуска продукции предусмотрен счет 40 «Выпуск продукции (работ, услуг)» (). В то же время выпуск из производства готовой продукции может отражаться в бухгалтерском учете и без использования счета 40. О типовых бухгалтерских записях при выпуске готовой продукции из производства расскажем в нашей консультации.

Выпуск продукции с применением счета 40

Счет 40 обычно применяется теми организациями, которые ведут учет готовой продукции по нормативной (плановой) себестоимости.

В этом случае при выпуске готовой продукции из основного производства на фактическую производственную себестоимость продукции делается проводка (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 40 – Кредит счета 20 «Основное производство»

Если же производится, к примеру, выпуск готовой продукции из вспомогательного производства, проводка будет немного иная:

Дебет счета 40 - Кредит счета 23 «Вспомогательные производства»

Дебет счета 43 – Кредит счета 40

А возникшее отклонение между фактической и нормативной себестоимостью относится на счет учета продаж:

Дебет счета 90 «Продажи» - Кредит счета 40

Естественно, если достигнута экономия, т. е. фактическая производственная себестоимость оказалась ниже нормативной себестоимости, разница по указанной выше проводке сторнируется, т. е. отражается со знаком «минус».

Покажем сказанное на примере.

В соответствии с производственным отчетом по выпуску продукции из основного производства выпущена готовая продукция по фактической себестоимости 296 000 рублей. Нормативная себестоимость этого выпуска составляет 300 000 рублей. Следовательно, бухгалтерские записи, в т.ч. по корректировке выпуска продукции, будут следующие:

Важно иметь в виду, что счет 40 закрывается ежемесячно, т. е. на конец месяца остатка не имеет.

Выпуск продукции без использования счета 40

При учете выпуска готовой продукции без применения счета 40 формируются такие бухгалтерские проводки на оприходование продукции:

Дебет счета 43 – Кредит счетов 20, 23, 29 «Обслуживающие производства и хозяйства»

Использование только счета 43 (без счета 40) не означает, что организация не сможет вести учет выпуска по нормативной себестоимости или использовать иные учетные цены. Ей всего лишь нужно завести отдельные субсчета к счету 43, на одном из которых отражать готовую продукцию по нормативной себестоимости, а на другом – отклонение фактической себестоимости от учетных цен.

Понятие и оценка готовой продукции, работ, услуг. Согласно Методическим указаниям по учету материально-производственных запасов (МПЗ) готовая продукция является частью материально-производственных запасов, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т.п.) и услуг (консультационных, транспортных и т.п.), выполненных и оказанных другим организациям и физическим лицам (в том числе работникам организации) на условиях оплаты.

Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки. Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов – в условных банках и т.д.

В качестве учетных цен на готовую продукцию могут применяться:

Фактическая производственная себестоимость (полная и неполная),

Нормативная себестоимость (полная и неполная),

Договорные цены,

Другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются: удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете. Договорные цены применяются преимущественно при стабильности таких цен. При использовании в качестве учетных цен нормативной себестоимости договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляют специальный расчет с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам. Подобный расчет составляют и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если организация использует для учета выпуска продукции счет 40 "Выпуск продукции (работ, услуг)".

На практике расчеты составляют по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений. Документальное оформление движения готовой продукции. Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами. Отпуск готовой продукции покупателям оформляется, как правило, накладными.

В качестве типовой формы накладной можно использовать форму №М-15 "Накладная на отпуск материалов на сторону". В зависимости от отраслевой специфики организации могут применять специализированные формы накладных и других первичных документов с указанием в них обязательных реквизитов. Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного лица, а также договор с покупателем (заказчиком). Методическими рекомендациями по учету МПЗ рекомендуется следующий порядок учета отпуска готовой продукции: 1. Накладные формы № М-15 выписываются на складе или в отделе сбыта в четырех экземплярах, и все они передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным.

2. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счетафактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении.

3. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз.

4. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции. 5. Счета-фактуры рекомендуется выписывать по форме, установленной постановлением Правительства РФ от 19. 01. 2000 г. № 46 "О внесении изменений в Порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость", в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

Учет готовой продукции в местах хранения (на складе) и в бухгалтерии. Количественный учет готовой продукции по ее видам и местам хранения обычно осуществляется аналогично учету материальных запасов, т. е. в карточках учета материалов. В последнее время многие организации применяют бескарточный метод учета готовой продукции, при котором с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения). Остатки готовой продукции периодически инвентаризируют. На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинои видеограммы остатков и движения готовой продукции по каждому наименованию и виду. Как и по материальным запасам, по готовой продукции составляют номенклатуру-ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и не облагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Движение готовой продукции в бухгалтерии учитывают аналогично учету материалов. Кроме того, данные платежных требований по отгруженной продукции ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (форма № 16). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Учет выпуска продукции по фактической себестоимости. Учет наличия и движения готовой продукции осуществляют на активном счете 43 "Готовая продукция". Этот счет используется организациями отраслей материального производства.

Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 "Товары". Стоимость выполненных работ и оказанных услуг на сторону также отражают на счете 43 "Готовая продукция". Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 "Продажи". Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 "Готовая продукция" не учитывается. Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 "Выпуск продукции (работ, услуг)" и с использованием счета 40. При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 "Готовая продукция" по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (нормативной себестоимости, договорным ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Оприходование готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 "Готовая продукция" и кредиту счета 20 "Основное производство". По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 "Основное производство" в дебет счета 43 "Готовая продукция" способом дополнительной бухгалтерской проводки или способом "красное сторно". Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 "Материалы" и других аналогичных счетов с кредита счета 20 "Основное производство". Сельскохозяйственные организации учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости. Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 "Готовая продукция" в дебет счета 45 "Товары отгруженные" или 90 "Продажи".

По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом "красное сторно" в дебет счета 45 или 90. Готовую продукцию, переданную другим организациям для продажи на комиссионных началах, списывают с кредита счета 43 в дебет счета 45 "Товары отгруженные". При использовании для учета затрат на производство продукции счета 40 "Выпуск продукции (работ, услуг)" синтетический учет готовой продукции осуществляют на счете 43 по нормативной или плановой себестоимости. По дебету счета 40 отражают фактическую себестоимость продукции (работ, услуг), а по кредиту – нормативную или плановую себестоимость. Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства" и др. в дебет счета 40.

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 в дебет счетов 43 "Готовая продукция", 90 "Продажи" и других счетов (10, 11, 21, 28, 41 и др.). Сопоставлением дебетовых и кредитовых оборотов по счету 40 на 1-е число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой и списывают с кредита счета 40 в дебет счета 90 "Продажи". При этом превышение фактической себестоимости продукции над нормативной или плановой списывают дополнительной проводкой, а экономию – способом "красное сторно". Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет. При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 "Продажи".

В бухгалтерском балансе готовую продукцию отражают:

По фактической производственной себестоимости (если не используется счет 40);

По нормативной или плановой себестоимости (если используется счет 40);

По неполной (сокращенной) фактической себестоимости (по прямым статьям расходов), когда общехозяйственные расходы списываются со счета 26 "Общехозяйственные расходы" в дебет счета 90 "Продажи";

По неполной нормативной или плановой себестоимости (при использовании счета 40 и списании общехозяйственных расходов со счета 26 на счет 90).

Учет и оценка отгруженной продукции. Как уже отмечалось, готовая продукция и товары отгруженные могут отражаться в учете и бухгалтерском балансе:

По полной фактической производственной себестоимости (если в учете не используется счет 40 "Выпуск продукции (работ, услуг)" и общехозяйственные расходы списываются на счета 20, 23, 29);

По неполной фактической производственной себестоимости (если в учете не используется счет 40 и со счета 26 расходы списываются на счет 90);

По полной нормативной или плановой себестоимости (если в учете используется счет 40 и со счета 26 расходы списываются на счета 20, 23, 29);

По неполной нормативной или плановой себестоимости продукции (по прямым статьям расходов, когда используется счет 40 и общехозяйственные расходы списываются на счет 90).

Отгруженная или предъявленная покупателям готовая продукция по ценам продажи (включая НДС и акцизы) отражается по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 90 "Продажи". Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 "Продажи" с кредита счета 43 "Готовая продукция". Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то для учета такой отгруженной продукции используют счет 45 "Товары отгруженные".

При отгрузке указанной продукции она списывается с кредита счета 43 "Готовая продукция" в дебет счета 45 "Товары отгруженные". После получения извещения о признании выручки от продажи продукции поставщик списывает ее с кредита счета 45 "Товары отгруженные" в дебет счета 90 "Продажи". Одновременно стоимость продукции по цене продажи (включая НДС и акцизы) отражается по кредиту счета 90 и дебету счета 62 "Расчеты с покупателями и заказчиками". На счете 45 "Товары отгруженные" указываются также готовые изделия и товары, переданные другим организациям для продажи на комиссионных и иных подобных началах. При отпуске таких изделий они списываются с кредита счета 43 "Готовая продукция" в дебет счета 45 "Товары отгруженные". При поступлении извещения от комиссионера о продаже переданных ему изделий они списываются с кредита счета 45 "Товары отгруженные" в дебет счета 90 "Продажи" с одновременным отражением по дебету счета 62 "Расчеты с покупателями и заказчиками" и кредиту счета 90 "Продажи".

Стоимость сданных работ и оказанных услуг списывается по фактической или нормативной (плановой) себестоимости с кредита счета 20 "Основное производство" или 40 "Выпуск продукции (работ, услуг)" в дебет счета 90 "Продажи" по мере предъявления счетов за выполненные работы и услуги. Одновременно сумму выручки отражают по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками".

Учет расходов на продажу. Для учета расходов на продажу используют активный счет 44 "Расходы на продажу". По дебету этого счета учитывают расходы на продажу с кредита соответствующих материальных, расчетных и денежных счетов:

10 "Материалы" – на стоимость израсходованной тары;

23 "Вспомогательные производства" – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом предприятия;

60 "Расчеты с поставщиками и подрядчиками" – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

70 "Расчеты с персоналом по оплате труда" – на оплату труда работников, сопровождающих продукцию, и других счетов. Аналитический учет по счету 44 ведут в ведомости учета общехозяйственных расходов, расходов будущих периодов и расходов на продажу по указанным ранее статьям расходов по видам и статьям расходов. По истечении каждого месяца расходы на продажу списывают на себестоимость проданной продукции. На отдельные виды продукции они относятся прямым путем, а при невозможности распределяются пропорционально их производственной себестоимости, объему проданной продукции по оптовым ценам организации или другим способом. Списание расходов на продажу оформляют следующей бухгалтерской записью: Д-т 90 К-т 44 Списание расходов на продажу. Если в отчетном месяце продается только часть выпущенной продукции, то сумму расходов по продаже распределяют между проданной и непроданной продукцией. Способы распределения расходов на продажу между видами отгруженной продукции при частичном списании расходов на себестоимость продукции.

При частичном списании расходов на продажу подлежат списанию (на счет 90) и распределению следующие виды расходов:

В организациях, осуществляющих промышленную и иную производственную деятельность, – расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей);

В организациях, осуществляющих торговую и иную посредническую деятельность, – расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, – в дебет счетов 15 "Заготовление и приобретение материальных ценностей" (расходы по заготовке сельскохозяйствен-ного сырья) и 11 "Животные на выращивании и откорме" (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции (товаров, работ, услуг), ежемесячно списывают на стоимость проданной продукции (товаров, работ, услуг).

В торговых организациях сумма издержек обращения и производства, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) суммируются транспортные расходы на остаток товаров на начало месяца и произведенные товары в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

3) отношением определенной в п. 1 суммы издержек обращения и производства к сумме реализованных и оставшихся товаров (п. 2) определяется средний процент издержек обращения и производства от общей стоимости товаров;

4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца.

Понятие и оценка товаров. Товары являются частью материальнопроизводственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Порядок оценки товаров определен ПБУ 5/01 "Учет материальнопроизводственных запасов", в соответствии с которым товары принимаются на учет по фактической себестоимости. Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение (с учетом суммовых разниц) за исключением НДС и иных возмещаемых налогов; полученных по договору дарения или безвозмездно – их рыночная стоимость; полученных по договорам, предусматривающим исполнение обязательств неденежными средствами, – стоимость активов, переданных или подлежащих передаче организацией.

Организации, осуществляющие торговую деятельность, могут затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу. Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок). При отпуске товаров в продажу или ином выбытии (кроме товаров, учитываемых по продажной стоимости) их оценка производится одним из следующих способов: по себестоимости единицы; по средней себестоимости; по себестоимости первых по времени приобретения товаров (способ ФИФО); по себестоимости последних по времени приобретения товаров (способ ЛИФО).

Учет товаров в оптовой и розничной торговле. Способы оценки товаров. Организации, осуществляющие торговую деятельность, на счете 41 "Товары" помимо товарно-материальных ценностей, приобретенных в качестве товаров для продажи, учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счетах 01 "Основные средства" или 10 "Материалы"). К счету 41 "Товары" могут быть открыты субсчета:

41-1 "Товары на складах";

41-2 "Товары в розничной торговле";

41-3 "Тара под товаром и порожняя" и др.

На субсчете 41-1 "Товары на складах" учитывают наличие и движение товаров, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, в овощехранилищах, холодильниках и т. п. На субсчете 41-2 "Товары в розничной торговле" учитывают наличие и движение товаров в организациях розничной торговли (магазинах, палатках, ларьках, киосках и т. п.), а также в буфетах организаций общественного питания. На этом же субсчете указанные организации учитывают наличие и движение стеклянной посуды (бутылок, банок и др.). На субсчете 41-3 "Тара под товаром и порожняя" учитывают наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях розничной торговли и буфетах организаций общественного питания).

Приобретенные товары и тара принимаются организациями торговли на учет по счету 41 "Товары" по стоимости их приобретения. Принятые на учет товары отражают по дебету счета 41 и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" и других счетов. Поступление товаров можно отражать с использованием счета 15 "Заготовление и приобретение материальных ценностей" в порядке, аналогичном для учета соответствующих операций с материалами. В соответствии с ПБУ 5/01 (п.13) организации торговли могут включать затраты по заготовке и доставке товаров до центральных складов (баз), произведенных до передачи товаров в продажу, в состав расходов на продажу.

Организациям розничной торговли разрешается оценивать приобретенные товары по продажным (розничным) ценам с отдельным учетом наценок (скидок). В этом случае поступившие товары приходуют по стоимости приобретения по дебету счета 41 и кредиту счета 60 и других счетов. Одновременно на разницу между стоимостью приобретения товаров и их стоимостью по продажным ценам дебетуют счет 41 и кредитуют счет 42 "Торговая наценка". Порядок учета продажи товаров торговыми организациями осуществляется так же, как и в производственных организациях. При признании выручки от продажи товаров при их отгрузке (отпуске) они списываются с кредита счета 41 в дебет счета 90 "Продажи".

Если выручка от продажи отгруженных (отпущенных) товаров определенное время не может быть признана в бухгалтерском учете, то отпущенные товары списывают с кредита счета 41 в дебет счета 45 "Товары отгруженные", а после признания выручки – в дебет счета 90 с кредита счета 45. Товары, переданные для переработки другим организациям, со счета 41 не списывают. На счете 41 они учитываются обособленно. Товары, принятые на ответственное хранение и на комиссию, учитывают на забалансовых счетах 002 "Товарно-материальные ценности, принятые на хранение" и 004 "Товары, принятые на комиссию". Аналитический учет по счету 41 ведут по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров. Особенности применения счета 42 "Торговая наценка". Счет 42 "Торговая наценка" предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, ведущих учет товаров по продажным ценам. На этом счете учитываются также скидки, предоставляемые поставщиками организациям розничной торговли на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

Организации розничной торговли, ведущие учет товаров по продажным ценам, оприходуют поступившие от поставщиков товары обычно бухгалтерской записью по дебету счета 41 "Товары" и кредиту счета 60 "Расчет с поставщиками и подрядчиками" по покупным ценам. Для доведения покупной стоимости оприходованных товаров до стоимости по продажным ценам определяют разницу между стоимостью приобретения товаров и их стоимостью по продажным ценам и на эту разницу дебетуют счет 41 и кредитуют счет 42 "Торговая наценка". По мере продажи товаров или их выбытия по другим причинам сумма торговой наценки списывается с кредита счета 42 в дебет счета 90 "Продажи" или 45 "Товары отгруженные" (при продаже товаров), 94 "Недостачи и потери от порчи ценностей" (при порче и недостаче), 41 "Товары" (при естественной убыли) способом "красное сторно".

Суммы торговых наценок, относящиеся к оставшимся в организации товарам, уточняются по данным инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами. Сумма скидки или накидки на остаток непроданных товаров может быть определена исходя из отношения суммы скидок или накидок на остаток товаров на начало месяца и оборота по кредиту счета 42 (без учета сторнировочных записей) к сумме проданных товаров за месяц и остатка товаров на конец месяца (по продажным ценам). Аналитический учет по счету 42 должен обеспечить раздельное отражение сумм скидок (накидок) и разницу в ценах, относящихся к товарам отгруженным и товарам, оставшимся в организациях.

Источник - Основы бухгалтерского учета. Финансовый учет. Учет затрат на производство / В.Р. Банк, А.А. Солоненко, Т.А. Смелова, Б.А. Карташов: Учеб. пособие / ВолгГТУ. – Волгоград, 2006. – 68 с.

ГОТОВАЯ ПРОДУКЦИЯ

- полностью законченный производством продует; соответствующий установленным стандартам или техническим условиям. Г.п. принимается отделом технического контроля, оформляется документами и передается на склад. На складе учитывается в количественном выражении по видам, для чего ведутся карточки или книги складского учета. В карточке записи производятся по наименованию продукции, ее номенклатурному номеру, марке, размеру, цене за единицу продукции. В последнее время многие организации применяют бескарточный метод учета Г.п. При этом методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска и движения Г.п. относительно складов и других мест хранения. Остатки Г.п. подлежат периодической инвентаризации. На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения Г.п. по каждому наименованию и виду Г.п. учитывается по фактической производственной себестоимости.

Экономика и право: словарь-справочник. - М.: Вуз и школа . Л. П. Кураков, В. Л. Кураков, А. Л. Кураков . 2004 .

Смотреть что такое "ГОТОВАЯ ПРОДУКЦИЯ" в других словарях:

Готовая продукция - Продукция, прошедшая все последовательные стадии технологического процесса, включая упаковку, маркировку, контроль качества, и готовая к реализации. Источник … Словарь-справочник терминов нормативно-технической документации

- (final goods) Товары, предназначенные для использования конечными потребителями (собственно потребителями, инвесторами, государством и экспортерами), в отличие от промежуточных товаров. На практике выделить готовую продукцию из массы товаров… … Экономический словарь

См. Продукция готовая Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

готовая продукция - Продукция, прошедшая все последовательные стадии технологического процесса, включая упаковку, маркировку, контроль качества и готовая к реализации. [МУ 64 01 001 2002] Тематики производство лекарственных средств Обобщающие термины общие,… … Справочник технического переводчика

готовая продукция - Продукция, выпущенная предприятием или отраслью материального производства, предназначенная для производственного потребления, накопления и личного потребления … Словарь по географии

Готовая продукция - часть материально производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора … Энциклопедический словарь-справочник руководителя предприятия

Готовая продукция - 199. Готовая продукция является частью материально производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики… … Официальная терминология

готовая продукция - продукция, завершенная в производстве и подготовленная к продаже или отправке заказчику, к вывозу из предприятия изготовителя … Словарь экономических терминов

ГОТОВАЯ ПРОДУКЦИЯ - (англ. finished goods) – законченная продукция, выработанная подразделениями предприятия или организации, пригодная для производственного и личного потребления и предназначенная для отпуска на сторону (см. Продукция). Г.п. должна быть сдана на… … Финансово-кредитный энциклопедический словарь

ГОТОВАЯ ПРОДУКЦИЯ - (FINISHED GOODS) продукция, полностью прошедшая производственный цикл на данном пр тии, полностью укомплектованная, прошедшая техн. контроль, сданная на склад готовой продукции или отгруженная потребителю. В качестве Г.п могут рассматриваться… … Глоссарий терминов по грузоперевозкам, логистике, таможенному оформлению

Книги

- Материалы, готовая продукция, товары. Бухгалтерский и налоговый учет , Г. Ю. Касьянова. Издание посвящено бухгалтерскому и налоговому учету материальных запасов, готовой продукции и товаров. На конкретных примерах (с проводками и расчетами) в соответствии с ныне действующими…

- Материалы, готовая продукция, товары: бухгалтерский и налоговый учет. Касьянова Г. Ю. , Касьянова Галина Юрьевна. Издание посвящено бухгалтерскому и налоговому учету материальных запасов, готовой продукции и товаров. На конкретных примерах (с проводками и расчетами) в соответствии с ныне действующими…

В соответствии с ПБУ 5/01, готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Готовая продукция в 1С: Бухгалтерии учитывается на счете 43 «Готовая продукция». Выпуск готовой продукции учитывается по плановым ценам (эта особенность зафиксирована в учетной политике по умолчанию и изменению не подлежит), но у бухгалтера есть возможность указания - использовать ли счет 40 «Выпуск продукции (работ, услуг)» для учета выпуска готовой продукции. Мы этот счет не используем. Без счета 40 при списании плановой себестоимости продукции на счет 43 делается проводка вида Д43 К20 - на плановую себестоимость выпущенной продукции. Отклонения от плановой стоимости так же попадут на счет 43 - обычно их списывают в конце месяца (с помощью документа Закрытие месяца ).

Параметры учетной политики, влияющие на особенности учета выпуска готовой продукции

Выше, описывая особенности настройки учетной политики, рассматривались вкладки окна настройки учетной политики (Предприятие > Учетная политика > Учетная политика организаций ). Некоторые из параметров, поддающихся настройке на этих вкладках, напрямую влияют на учет выпуска готовой продукции.

Рассмотрим эти вкладки подробнее.

Вкладка Бухгалтерский учет (рис. 129) имеет параметр Используется метод «директ-костинг» .

Рис. 129. Окно Учетная политика организаций, вкладка Бухгалтерский учет

Если активировать этот параметр, общехозяйственные расходы, которые в течение месяца аккумулируются на счете 26 «Общехозяйственные расходы», по окончании месяца будут списаны на счет 90.08 «Управленческие расходы». Для этого используется бухгалтерская запись следующего вида: Д90.08 К26.

Для рассматриваемых примеров вышеописанный параметр активировать не будем. Здесь следует пояснить, что расходы, собранные на счете 26, так или иначе попадут на счет 90. Если параметр активировать - это произойдет напрямую, если нет - расходы со счета 26 будут списаны на счет 20 (Д20 К26), оттуда попадут на счет 43 (Д43 К20), и уже после реализации готовой продукции окажутся на счете 90 (Д90 К43).

Перейдем на вкладку Производство , Счета 20,23 (рис. 130)

Рис. 130. Окно Учетная политика организаций, вкладка Производство, Счета 20, 23

Здесь можно настроить особенности учета распределения расходов основного (учет на счете 20 «Основное производства») и вспомогательного (счет 23 «Вспомогательные производства») производств. В данный момент нас интересует параметр, задающий распределение прямых расходов в бухгалтерском и налоговом учете для продукции (он называется Для продукции ). Здесь установлен параметр По плановой себестоимости выпуска . То есть - базой распределения прямых расходов является плановая себестоимость выпуска.

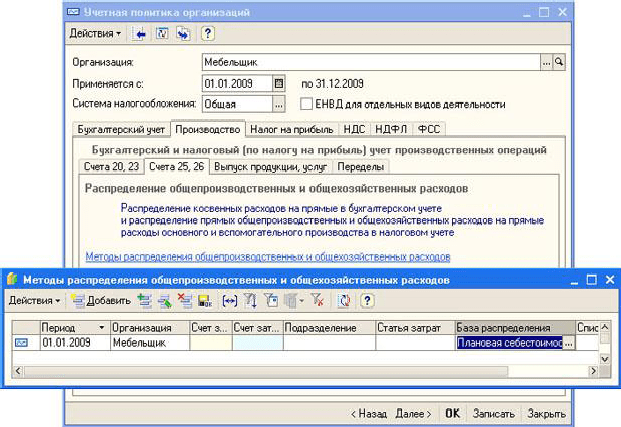

Вкладка Счета 25, 26 (рис. 131) позволяет настроить особенности закрытия счетов 25 «Общепроизводственные расходы» (в 1С:Бухгалтерии принято сокращенное название ОПР) и 26 «Общехозяйственные расходы» (ОХР).

Рис. 131. Окно Учетная политика организаций, вкладка Производство, Счета 25, 26

На этой вкладке есть ссылка - . Она позволяет открыть окно регистра сведений Методы распределения общепроизводственных и общехозяйственных расходов . Регистр является периодическим - можно задавать различные способы распределения расходов для различных периодов. В нашем случае в регистр внесена лишь одна запись.

Пустые параметры в записях таких регистров трактуются системой как универсальные. Опишем параметры регистра, поддающиеся настройке:

Период: Дата, начиная с которой действует указанный способ распределения.

Организация: Организация, для которой применяется метод распределения;

Счет затрат: Расходы, накопленные на выбранном счете в бухгалтерском учете, подлежат распределению. Здесь можно указать либо счет 25, либо - счет 26.

Счет затрат (НУ): установка счета затрат для целей налогового учета;

Подразделение: Подразделение организации, для которого справедливы заданные настройки;

Статья затрат: Статья затрат, для которой действительны настройки;

База распределения: выбор базы распределении ОПР и ОХР. Здесь возможны следующие варианты:

Прямые затраты;

Отдельные статьи прямых затрат;

Не распределяется;

Объем выпуска;

Плановая себестоимость выпуска;

Оплата труда;

Материальные затраты;

Список статей затрат: это поле можно заполнить списком статей затрат при указании в поле База распределения параметра Отдельные статьи прямых затрат .

Вкладка Выпуска продукции, услуг позволяет выбрать способ учета выпуска продукции - с использованием счета 40 «Выпуск продукции (работ, услуг)» и без его использования. При первом варианте учета со счета 40 продукция списывается по плановым ценам на счет 43 (Д43 К40), а на счет 40 она списывается со счета 20 по фактическим ценам (Д40 К20). В итоге на счете 40 выявляется отклонение от плановой себестоимости продукции. Второй вариант (без использования счета 40) подразумевает списание себестоимости продукции со счета 20 на счет 43 по плановым ценам (Д43 К20) и последующее списание отклонений от плановой себестоимости (дополнительными или сторнировочными проводками) аналогичной (Д43 К20) записью. Обратите внимание на то, что плановые цены используются независимо от того, применяется счет 40 или нет.

Рассмотрим механизм плановых цен. Как вы знаете, в системе есть справочник Типы цен номенклатуры (Предприятие > Товары (материалы, продукция, услуги) > Типы цен номенклатуры ). Один из видов цен из этого справочника обычно используется как плановый. Например, в нашем случае это - тип цен Плановая (рис. 132).

Рис. 132. Плановая цена из справочника Типы цен номенклатуры

Эта цена используется в системе как плановая при учете продукции не потому, что она называется «Плановая», а потому, что в окне настройки параметров учета (Предприятие > Настройка параметров учета ) именно этот тип цен выбран в качестве планового (рис. 133).

Рис. 133. Установка плановой цены в окне Настройка параметров учета

Рассмотрим особенности настройки параметров учета готовой продукции, которые настраиваются в справочнике Номенклатура (Предприятие > Товары (материалы, продукция, услуги) > Номенклатура ).

Обычно в справочнике есть специальная группа, которая используется для хранения номенклатурных позиций, соответствующих готовой продукции. В нашем случае это - группа Продукция . Номенклатурные позиции, принадлежащие какой-либо группе, отражаются в учете сходным образом - на рис. 134 вы можете видеть окно настройки счетов учета номенклатуры для группы Продукция .

Рис. 134. Настройка счетов учета номенклатуры для группы Продукция

При создании новой номенклатурной позиции в группе Продукция следует помнить о трех особенностях:

1. Надо задать плановую стоимость позиции.

2. Следует проследить, чтобы элемент справочника Номенклатура принадлежал номенклатурной группе Готовая продукция

3. Весьма полезно создать набор спецификаций.

Рассмотрим один из элементов группы Продукция . На рис. 135 представлен элемент справочника номенклатуры, принадлежащий группе Продукция , в частности, вкладка По умолчанию .

Рис. 135. Элемент справочника Номенклатура, вкладка По умолчанию

На этой вкладке задается принадлежность рассматриваемого элемента справочника Номенклатура номенклатурной группе Готовая продукция .

На вкладке Цены (рис. 136) можно задать цены элемента.

Рис. 136. Элемент справочника Номенклатура, вкладка По умолчанию

Теперь рассмотрим очень важную и полезную группу настроек, находящуюся на вкладке Спецификации (рис. 137).

Рис. 137.Элемент справочника Номенклатура, вкладка Спецификации

Спецификация - это набор компонентов, из которых состоит некий объект. Объект принадлежит справочнику Номенклатура и компоненты так же принадлежат тому же справочнику. Например, в случае с рассматриваемым элементом, который называется Полка , мы можем создать несколько спецификаций, которые содержат перечень материалов, необходимых для изготовления полки. При оформлении производственных документов можно будет указать, какая конкретно спецификация используется при выпуске продукции. Если, после проведения документа выпуска готовой продукции с заполненными спецификациями, заполнить на его основе документ списания материалов в производство, этот документ будет заполнен автоматически нужным количеством нужных материалов.

Порядок добавления спецификации выглядит следующим образом: добавляется новый элемент в табличную часть, которая расположена на вкладке Спецификации и заполняется окно элемента спецификации (рис. 138).

Рис. 138. Заполнение спецификации

При заполнении окна элемента спецификации нужно указать следующие сведения:

Наименование: наименование спецификации. Это наименование может не совпадать с названием основной номенклатурной позиции, для которой создается спецификация. Спецификаций можно создавать столько, сколько существует вариантов изготовления готового продукта.

Номенклатура: номенклатурная позиция, для которой указывается спецификация.

Количество: количество выходного продукта, для которого указывается спецификация.

Исходные комплектующие: эта табличная часть имеет три колонки: № , Номенклатура и Количество . Она содержит сведения о том, какие элементы из справочника Номенклатура входят в готовое изделие и сколько их понадобится.

Учет выпуска продукции и списания в производство материалов

Для учета выпуска готовой продукции используется документ Отчет производства за смену (Производство > Отчет производства за смену ). Рассмотрим заполнении документа (рис. 139).

Рис. 139. Документ Отчет производства за смену

Документ может формировать Накладную на передачу готовой продукции (форма №МХ-18) . Этим документом оформляется передача готовой продукции из производства на склад.

Проведем документ и рассмотрим, какие движения в учете он произвел (рис. 140).

Рис. 140.Результат проведения документа Отчет производства за смену

Списание материалов в производство

После того, как документ проведен, сформируем на его основе документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная ) можно формировать независимо от документа Отчет производства за смену , а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который мы оформляем Отчетом (рис. 141).

Рис. 141. Документ Требование-накладная, заполненный на основании документа Отчет производства за смену

Проведем документ и посмотрим, какие движения он сформировал (рис. 142).

Рис. 142. Результат проведения документа Требование-накладная

Наличие незавершенных остатков производства можно зафиксировать с помощью документа Инвентаризация незавершенного производства (Производство > Инвентаризация незавершенного производства ). Будем считать, что незавершенного производства на конец месяца нет, поэтому приведем только внешний вид формы документа (рис. 143).

Рис. 143. Документ Инвентаризация незавершенного производства

Этот документ следует заполнять раз в месяц по каждому из подразделений организации, где есть незавершенное производство. В табличной части Остатки незавершенного производства следует указать номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В рассматриваемом примере использована одна номенклатурная группа - Готовая продукция , при реальном ведении учета их может быть столько, сколько нужно для точного отражения в учете особенностей деятельности организации.

Документ Инвентаризация незавершенного производства не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытия счетов учета производственных затрат (в частности, счета 20 и других) программа могла верно отразить остатки по счетам.

После того, как завершена работа с документом Инвентаризация незавершенного производства, нужно создать документ Закрытие месяца . Но прежде чем это сделать проанализируйте содержимое счетов 20 и 26

Анализ счетов 20 и 26

Построим отчет Анализ счета (Отчеты > Анализ счета ) для счета 20 (рис. 144).

Рис. 144. Отчет Анализ счета для счета 20

На счет списаны следующие расходы:

Со счета 01 (Д20 К01) - 16000 руб. Это - стоимость основных средств, которая списана на производственные расходы сразу после принятия этих основных средств к учету.

Со счета 02 (Д20 К02) - 2430 руб. Это - амортизация ОС, используемых для производственных целей;

Со счета 10 - (Д20 К10) 50000 руб. Это - стоимость материалов, списанных в производство.

Со счета списана плановая себестоимость готовой продукции на счет 43 (Д43 К20) в сумме 200000 руб.

Дебетовый оборот счета составил 68430 руб., кредитовый - 200000 руб, итого, до закрытия счетов, на счете образовалось отрицательное дебетовое сальдо в размере 131570 руб.

Теперь посмотрим, какие расходы собраны на счете 26 к 31.01.2009 (рис. 145).

Рис. 145. Отчет Анализ счета для счета 26

На счет отнесены следующие расходы:

Со счета 02 (Д26 К02) - 905 руб. - амортизация ОС, используемых в общехозяйственных целях;

Со счета 69 (Д26 К69) 11881,5 руб. - начислен ЕСН на заработную плату работников администрации;

Со счета 70 (Д26 К70) 44500 руб. - заработная плата работников администрации;

Со счета 71 (Д26 К71) - 8398,3 руб. - подотчетные средства, израсходованные в общехозяйственных целях.

Дебетовый оборот счета составил 65684,8 руб., столько же составило конечное дебетовое сальдо.

При закрытии счетов в конце месяца должны быть выполнены следующие записи:

Д20 К26 65684,8 руб. - отнесены общехозяйственные расходы на счет основного производства.

После этой записи окажется, что дебетовый оборот счета 20 составит 65684,8 + 68430 = 134114,8 руб. Таким образом, для того, чтобы закрыть счет 20 и выявить на счете 43 реальную себестоимость выпущенной продукции, мы должны использовать следующую сторнировочную проводку:

Д43 К20 65885,2 руб.

65885,2 = 200000 - 134114,8.

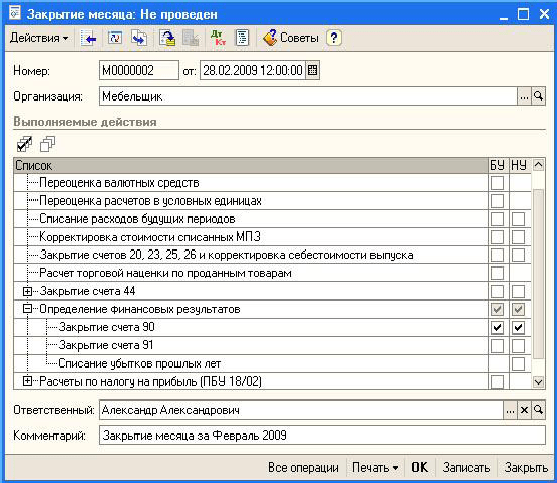

Теперь проверим, как программа выполнит закрытие счетов в автоматическом режиме. Для этого создадим новый документ Закрытие месяца (Операции > Регламентные операции > Закрытие месяца ) (рис. 146).

Рис. 146. Настройка документа Закрытие месяца

В документе установили опцию Закрытие счетов 20, 23, 25, 26 и корректировка себестоимости выпуска . Благодаря этой установке система автоматически проведет указанные операции в бухгалтерском и налоговом учете.

Посмотрим, как выглядят проводки по бухгалтерскому учету (рис. 147).

Рис. 147. Результат проведения документа Закрытие месяца

Сформированными проводками общехозяйственные расходы были включены в расходы по основному производству. Если бы использовалось несколько видов номенклатуры - документ произвел бы распределение общехозяйственных расходов между ними в соответствии с выбранной базой распределения - в нашем случае это - плановая себестоимость выпуска.

Так же документ сформировал две проводки вида Д43 К20.01 . В первой проводке отрицательная сумма в данном случае означает, что проводка является сторнировочной. Вторая проводка - это дополнительная проводка, которая была сделана после переноса на счет 20.01 общехозяйственных расходов.

В итоге, если сложить суммы этих проводок, окажется, что они эквивалентны одной сторнировочной проводке вида Д43 К20.01

Теперь посмотрим, как выглядит счет 43, сформируем отчет Анализ счета для него (рис. 148).

Рис. 148.Отчет Анализ счета для счета 43

Для того чтобы провести более глубокий анализ счета, можно воспользоваться другими отчетами. Например, отчет Карточка счета позволяет получить детальную информацию о движениях по счету (рис. 149).

Рис. 149. Отчет Карточка счета для счета 43

Теперь готовая продукция отражается по реальной себестоимости на счете 43. Посмотрим, как можно отразить в программе ее реализацию.

Для того, чтобы сформировать отчет по себестоимости выпущенной продукции, можно воспользоваться cправкой-расчетом Себестоимость продукции (Операции > Регламентные операции > Справки-расчеты > Себестоимость продукции ), рис. 150.

Рис. 150. Справка-расчет Себестоимость продукции

Для того, чтобы узнать подробности о том, из каких частей складывается себестоимость произведенной продукции, можно воспользоваться справкой-расчетом Калькуляция себестоимости товаров и услуг (Операции > Регламентные операции > Справки-расчеты > Калькуляция ), рис. 151.

Рис. 151. Справка-расчет Калькуляция себестоимости продукции

Обратите внимание и на другие справки-расчеты, расположенные по адресу Операции > Регламентные операции > Справки-расчеты .

Реализация готовой продукции

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Заполним документ Счет на оплату покупателю (Продажа > Счет ), рис. 152.

Рис. 152. Документ Счет на оплату покупателю

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары указываем элемент Полка из справочника Номенклатура , принадлежащий группе Продукция , заполняем поле Количество , и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату .

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг . Введем этот документ на основании Счета на оплату покупателю , при выборе типа операции укажем Продажа, комиссия (рис. 153).

Рис. 153. Документ Реализация товаров и услуг

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

Проведем документ и посмотрим, какие движения в учете он сформировал (рис. 154).

Рис. 154. Результат проведения документа Реализация товаров и услуг

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.

Закрытие счета 90

В примерах, которые рассмотрены выше были выполнены операции реализации, в которых участвовал счет 90 «Продажи». Давайте посмотрим, каково состояние счета. Для этого сформируем отчет Обороты счета для счета 90 за февраль 2009 года (рис. 155). В январе 2009 по счету не проходило никаких операций, поэтому, настраивая отчет, отключили отображение начального сальдо.

Рис. 155. Отчет Обороты счета для счета 90

Из отчета можно сделать следующие выводы:

В дебет счета 90 попали следующие суммы:

По субконто Готовая продукция - в корреспонденции со счетом 43 - 42916,74 руб. (себестоимость реализованной готовой продукции) и в корреспонденции со счетом 68 - 17280 руб. (НДС)

По субконто Товары для перепродажи мы имеем в корреспонденции со счетом 41 - 22950 руб. (Себестоимость реализованных товаров), в корреспонденции со счетом 68 - 5547,6 руб. (НДС).

По субконто Услуги - в корреспонденции со счетом 68 - 630 руб. (НДС)

Если вы хотите детализировать какую-либо сумму, например, сумму 22950 руб. - просто сделайте по нужной ячейке двойной щелчок - откроется окно отчета Отчет по проводкам (рис. 156).

Рис. 156. Отчет Отчет по проводкам (счета 90, 41)

Кликнув, в свою очередь, по интересующей вас ячейке сформированного отчета Отчет по проводкам , вы можете открыть документ, сформировавший проводку.

В кредит счета 90 попали следующие суммы:

По субконто Готовая продукция это, в корреспонденции со счетом 62 - 113280 руб. (выручка от реализации готовой продукции)

По субконто Товары для перепродажи это, в корреспонденции со счетом 50 - 2950 руб. (выручка от розничных продаж), в корреспонденции со счетом 62 - 33417,6 руб. (выручка от реализации товаров по договору).

По субконто Услуги мы так же имеем корреспонденцию со счетом 62 - 4130 руб.

В итоге дебетовый оборот счета равен 89324,4 руб, кредитовый оборот - 150827,6 руб. Счет имеет кредитовое сальдо в размере 64453,26 руб.

В конце месяца субсчета счета 90 закрываются на счет 99. Для того, чтобы выполнить эту процедуру, нужно воспользоваться документом Закрытие месяца с включенной опцией Закрытие счета 90 (рис. 157).

Рис. 157. Документ Закрытие месяца, закрытие счета 90

Опция Закрытие счета 91 используется для списания сальдо счета 91 на счет 99.

Проведем документ и посмотрим, какие записи он сформировал (рис. 158).

Рис. 158. Результаты проведения документа закрытие месяца

Попавшая в кредит 99-го счета сумма - это прибыль от продаж за месяц.