Расчет зп за. Расчет зарплаты, онлайн калькулятор

Абсолютно любому человеку в жизни приходится что-то изучать с нуля. Мы не рождаемся со знанием высшей математики, квантовой физики и налогообложения. Это и к лучшему, поскольку сами можем выбирать свой путь и решать, что положить в свой мозговой сундучок.

Вот 4 основных составляющих успешного вхождения в тему расчета зарплаты.

1. Изучите основные нормативно-правовые акты по теме расчета заработной платы.

2. Определитесь, что нужно знать в первую очередь в вашей ситуации.

3. Добавляем к НПА практические знания

4. Раскладываем по полочкам все изученное

А теперь пройдемся по этим пунктам более детально.

1. Изучите основные нормативно-правовые акты по теме расчета заработной платы.

Да, это нудно. Согласна, это тяжело. И скорее всего, вы не поймете большую часть того, что там написано, если до сей поры в этой теме не варились. Но это необходимо по нескольким причинам:

1. В своей работе вы сразу будете опираться на первоисточник – НПА, а не на мнение вашего предшественника на рабочем месте, коллег-бухгалтеров с других участков бухгалтерии, советы сайтов с неизвестными авторами и т.п.

2. Вы сразу будете учиться формировать и отстаивать свое мнение , опираясь на НПА, как перед начальством (которое порой может придумать чудные дела), так и на проверках

3. Сталкиваясь с реальными рабочими ситуациями, вы будете примерно знать, где про эту ситуацию написано в НПА. Не «что» написано (вы все равно сходу не запомните), а именно «где».

Несколько слов из личного опыта, не бухгалтерского, а кадрового, но ситуация в тему. Когда-то очень давно, когда мне было 23 года, мы с мужем-военнослужащим приехали жить в небольшую деревеньку, где дислоцировался его полк. Мое первое высшее – химик – отпадало автоматически. Но я за полгода сидения дома сходила с ума и была готова выйти кем угодно, лишь бы взяли. И меня готовы были взять делопроизводителем в кадровый отдел (кадры в полку были и военные, и гражданские).

В один из дней муж принес мне чтение для изучения – Трудовой кодекс, который дала заведующая делопроизводством, моя будущая начальница. Это был ужас, я читала и мало что там понимала. Моему возмущению не было предела, я не могла взять в толк, зачем это надо мне. Неужели нельзя просто словами взять и рассказать, что делать?

Но выйдя на работу и проработав в кадрах 3 года, я сотни раз сказала спасибо за это чтение! Невозможно заранее научить всему и рассказать обо всех ситуациях, которые могут быть. Но если знаешь, что есть НПА, где можно получить ответ, то задача решается в 99% случаях.

Позже моя библиотека НПА расширялась, к Трудовому кодексу добавились и законы, регламентирующие кадровые вопросы военнослужащих – «О воинской обязанности и военной службе», «О статусе военнослужащих», «Положение о порядке прохождения военной службы» и др. Это были увесистые томики с подробными комментариями, которые я изучала от корки до корки.

Позже, когда я пошла учиться на бухгалтера, то в ход пошли уже другие НПА, по бухгалтерии и налогам. Но теперь я уже знала, зачем мне их читать.

Итак, какие есть основные НПА, касающиеся расчета заработной платы и связанных с ней вопросов.

Основные НПА по заработной плате

Трудовой кодекс;

Налоговый кодекс (главы 23 «Налог на доходы физических лиц», 34 «Страховые взносы»);

Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»;

Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»;

Постановление Правительства РФ от 15.06.2007 №375 «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному страхованию на случай временной нетрудоспособности и в связи с материнством»;

Постановление Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты»;

Приказ Минздравсоцразвития России от 29.06.2011 № 624н «Об утверждении порядка выдачи листков нетрудоспособности»;

Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки».

Все эти документы можно совершенно бесплатно найти в интернет-версиях справочно-правовых систем, например, Гарант или Консультант-плюс.

2. Определитесь, что нужно знать в первую очередь в вашей ситуации.

Знать все невозможно. Да и не нужно. А иногда и просто вредно! Несмотря на то, что я весьма неплохо владею темой расчета заработной платы, некоторые вопросы я знаю поверхностно, т.к. на практике не работала с ними. Изучила когда-то, а потом они все равно благополучно забылись. Например, суммированный учет рабочего времени.

Изучать сразу все, детально и подробно не нужно. Зная особенности работы вашей организации или той, где вы собираетесь работать, составьте свой план изучения. Абсолютно в любой организации будет расчет пособий по нетрудоспособности и отпускных. Будет рассчитываться и выплачиваться зарплата (самое простое по окладу), выдаваться авансы, удерживаться НДФЛ и начисляться страховые взносы. Это самый минимум.

Часто руководство, даже в маленьких фирмах, ездит в командировки, это тоже пригодится. Также стоит изучить расчет пособий по беременности и родам, по уходу за ребенком. Хотя бы пока для общего развития: не в этой, так в другой фирме это пригодится 100%.

Конечно не обойтись без составления отчетности, поэтому обязательный набор: РСВ, 4-ФСС, 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ. Базовые знания кадров тоже нужны, даже если за кадры у вас отвечает другой сотрудник. Хотя бы в общих чертах знать, как принять сотрудника и уволить его.

Остальное – по вашей специфике. Нет у вас алиментщиков, работников-иностранцев – не забивайте пока этим голову. Нет сверхурочных, ночных, работы в выходные – не изучайте. Нет премий – и вам незачем знать, как они учитываются при расчете отпускных (там с ума сойдешь, пока поймешь).

Крупные учебные центры горят желанием обучить вас СРАЗУ ВСЕМУ, если конечно вы отсчитаете кругленькую сумму. Они гордятся своими обширными программами, включающими все, что только возможно! Вас нужно убедить, что вы еще чего-то не знаете, что изменения происходят каждый день, и если вы не ходите постоянно на семинары, значит вы — не профессионал!

Я решительно против того, чтобы вы месяцами и годами изучали то, что ВАМ МОЖЕТ НИКОГДА НЕ ПРИГОДИТСЯ! Изучите основы, и вы сможете сразу начать самостоятельную работу. А все частные моменты можно освоить, если в этом появится необходимость! Да и все варианты и ситуации не предусмотреть заранее.

Есть вопросы? Задавайте в комментариях! До встречи в других статьях. С уважением, Юлия Коченкова.

5 thoughts on “Как научиться считать заработную плату с нуля ”

Доброе утро! Я работаю председателем правления садоводства. Понимаю что должны исполнять все законы по бухгалтерии и в нашей организации. Но у нас своя специфика и есть моменты, которые не могу уложить в законные правила, т.к. работаем по свободному режиму. Вопросы:

1. Как вести учет рабочего времени.

2. Надо ли начислять отпускные или можно уходить в отпуск и просто начислять зарплату.

У нас в штате 6 человек. Председатель выборная должность, трудового договора у председателя нет, зарплата у меня или вознаграждение не понимаю. Остальные работники (бухгалтер, секретарь, электрик, водопроводчик и дворник) приняты по трудовым договор.оклад установлен по решению Общего собрания. Баланс рабочего времени никто не вырабатывает, но весь объем работы выполнен. Как составлять табель непонятно. Сейчас бухгалтер просто начисляет аванс и зарплату без табеля. Как нам правильно делать, самое главное я посещаю все курсы для председателей и бухгалтеров садоводства и никто не может ответить конкретно, смотрите ТК, а там такого нет. И еще. На летний период по смете мы планируем сезонные работы, оплату производим по договорам ГПХ штатным работникам. Так можно поступать или это нарушение. Заранее Вам признательна.

Здравствуйте! Юлия, спасибо за статью!! Много интересного почерпнула) За список обязательных НПА отдельное спасибо, уверенна, что многим пригодится. И еще после прочтения сразу отправилась искать книгу «Супермышление»)) Я тоже очень люблю «канцелярскую» красоту, а вот о тетради на кольцах почему-то и не подумала, а ведь и правда практично.

Нина, здравствуйте! Вопросы по содержанию курсов задавайте, пожалуйста, в комментариях к урокам на сайте с обучающими материалами.

Сегодня выплата заработной платы является непосредственной обязанностью работодателя. Уклонение от неё карается достаточно сурово – в некоторых случаях даже уголовным наказанием.

Также следует соблюдать правила расчета величины заработной платы. Данный момент подробно освещен в действующем сегодня законодательстве. При этом нарушение его также не допустимо.

Основополагающим нормативно-правовым документом в данном случае является именно Трудовой кодекс Российской Федерации в последней редакции.

Чаще всего различного рода сложности, ошибки и накладки возникают, когда требуется осуществить расчет заработной платы за неполный рабочий месяц.

Общие моменты

На сегодняшний день оплата обычно осуществляется за один полный рабочий месяц. Но нередко возникают ситуации, когда сотрудник по какой-то причине его полностью не отработал.

В таком случае необходимо будет в обязательном порядке осуществить расчет исходя из средней заработной платы за один рабочий день и единицу времени. При этом потребуется учесть большое количество самых разных нюансов.

Прежде, чем приступить к осуществлению расчета заработной платы за неполный месяц, необходимо будет в обязательном порядке разобраться со следующими вопросами:

- основополагающие моменты;

- порядок расчета;

- нормативная база.

Что нужно знать

Действующим трудовым законодательством установлено, что общая продолжительность трудовой недели не должна быть более 40 часов. Данный момент отражается .

Но при этом допускается, что сотрудник может отработать менее данного времени на вполне законных основаниях.

Подобное возможно в следующих случаях:

- уход в отпуск;

- болезнь;

- устройство на работу произошло не с начала месяца, а в его середине, конце.

Также при наличии предварительной договоренности с работодателем, работник может выполнять свои обязанности в течение времени, менее обозначенного в законодательстве.

Например, 3-4 дня в неделю, а не 5 или же 6-7 часов в день, не 8. Сам факт работы по неполному графику должен быть отражен документально – , .

При осуществлении расчета необходимо будет в обязательном порядке ссылаться на него. В некоторых случаях возникают ситуации, когда по какой-то причине величина заработной платы за месяц составляет менее МРОТ.

Или же предприятие вовсе ничего не остается должно своему сотруднику. В таком случае осуществлять доплату нет необходимости.

Так как для этого отсутствуют какие-либо основания. Данный момент отражается в .

Согласно данному нормативно-правовому документу, величина заработной платы не может быть менее установленного в регионе МРОТ только в том случае, если сотрудник полностью отработал все положенное время за месяц.

Видео: заработная плата (определения)

В то же время если ежемесячная норма по каким-то причинам вовремя выполнена не была, то имеются основания для начисления заработной платы менее МРОТ – это не будет являться нарушением. Важно лишь, чтобы изначально зарплата была более установленного законом минимума.

Основной порядок расчета

Сегодня процедуру вычисления величины зарплаты за один неполный календарный месяц можно реализовать двумя различными способами:

- оплата труда принимается пропорционально количеству дней, действительно отработанных в течение расчетного месяца – суммарное количество дней замещается среднемесячным количеством календарных (на 2019 год составляет 29.4).

Выбор какого-либо определенного способа осуществляется с учетом большого количества различных нюансов. Но следует помнить, что первый работодателю выгоднее второго.

Чаще всего процедура расчета обуславливается заранее во внутренних документах организации. Второй метод расчет зарплаты за неполный месяц обычно используется на предприятиях, где сотрудники работают по неделям, месяцам.

Нормативная база

Чтобы избежать различного рода ошибок при осуществлении расчетов величины заработной платы, необходимо в обязательном порядке подробно изучить действующее на территории Российской Федерации законодательство.

К наиболее важным нормативно-правовым документам можно отнести следующие статьи Трудового кодекса РФ:

| ст.№133 ТК РФ | Каким образом вычисляется минимальный размер зарплаты |

| Сроки, а также порядок перечисления заработной платы | |

| Налагаемые ограничения, связанные с удержанием заработной платы | |

| Каким образом осуществляется исчисление средней оплаты труда | |

| Ответственность за несвоевременную выдачу работодателем оплаты | |

| Режим оплаты рабочего времени сотрудников государственных/муниципальных предприятий | |

| Зарплата в особых условиях | |

| Как оплачиваются сверхурочные | |

| Каким образом оплачивается рабочее время в праздничные дни | |

| Зарплата за ночное время работы | |

| Оплата при простое производства |

Также следует учитывать, что процедура расчета заработной платы, как за полный, так и за неполный месяц может отличаться в зависимости от занимаемой должности, выполняемой работы.

Аналогичным образом обстоят дела с оплатой труда директора, иных руководителей высшего звена.

Как рассчитать зарплату за неполный отработанный месяц

Процедура расчета заработной платы достаточно проста, так как все наиболее важные моменты отражены непосредственно в Трудовом кодексе РФ и иных нормативно-правовых документах.

Предварительно стоит разобраться со следующими важными вопросами:

- применяемая формула по окладу;

- если с праздничными днями;

- пример расчета.

Применяемая формула по окладу

Чаще всего при вычислении заработной платы за неполный месяц применяется формула расчета по окладу.

Размер заработной платы за полный месяц необходимо разделить на количество рабочих дней в конкретном рабочем месяце. Таким образом, можно будет получить сумму, полагающуюся работнику за один отработанный день.

В дальнейшем необходимо будет просто умножить полученную в результате деления величину на суммарное количество фактически отработанных рабочих дней.

Окладник отрабатывает неполный месяц – как рассчитать зарплату, если за ним во время отсутствия она сохранялась? В таком случае необходимо будет использовать несколько иной подход.

Порядок расчета за уже отработанное время используется стандартный, он не подлежит каким-либо изменениям.

В то же время за каждый неотработанный рабочий день начисляется средняя заработная плата. Размер её вычисляется путем расчета с учетом последних 12 месяцев всего предшествующего периода.

К данному периоду можно отнести следующее:

- различного рода командировки;

- дни отсутствия на рабочем месте по причине болезни – подтвержденные листом нетрудоспособности;

- забастовки (при этом сам работник не должен в них участвовать).

Если в периоде имеются неполные месяцы работы, используется следующая формула:

Где N – суммарное количество полностью отработанных месяцев;

D – количество дней месяца, который был не полностью отработан;

P – суммарное количество дней полностью отработанных.

Если с праздничными днями

Необходимо помнить, что величина заработной платы работника, которому установлен ежемесячный оклад, никоим образом не зависит от суммарного количества нерабочих дней в месяце – праздников.

Данный момент отражен в Российской Федерации. Проще говоря, вне зависимости от того, имеются ли праздники, выпадающие на рабочие дни или нет, доход работника не снижается.

Именно поэтому когда работник отработал все рабочие дни месяца, ему выплачивается зарплата целиком.

Если же месяц, в котором имеются нерабочие праздничные дни, по какой-то причине не был полностью отработан, перерасчет осуществляется стандартным образом по обычным формулам.

При этом праздничные дни не учитываются – как нерабочие. Вычисления в обязательном порядке выполняются с учетом оклада.

Пример расчета

Чтобы избежать различного рода ошибок и недочетов в процессе вычисления заработной платы при не полностью отработанном месяце, лучше всего заранее ознакомиться с аналогичными примерами расчета.

Пример 1

Слесарь Иванов Иван Иванович был принят на работу с 09.10.15. Величина его оклада согласно трудовому договору составила 24 тыс. рублей. График рабочий недели был выбран пятидневный.

При этом в расчетном месяце – 22 рабочих дня. Иванов отработал всего 17. Расчет будет осуществляться следующим образом:

Размер заработной платы за не полностью отработанный период времени составляет 18.5 тыс. рублей.

Пример 2

Инженер Попов Иван Петрович использовал 14 дней положенного ему ежегодного отпуска с 16.10.15 г. по 29.11.15 г. При этом остаток месяца отработан им полностью в установленном трудовым кодексом режиме.

Принятие на работу было осуществлено 16.09.14 г., величина оклада составляет 20 тыс. рублей. Период полностью отработан – больничный и отпуска по различным причинам отсутствовали. Выплаты за сентябрь 2019 составляют 10.4 тыс. рублей.

Величина среднего дневного заработка для вычисления отпускных:

Величина отпускных за 14 дней:

Полностью все начисления за расчетный месяц:

20.4 тыс. рублей

Как рассчитать сумму в 1С

Почти все организации сегодня перешли на автоматизированную систему бухгалтерского учета от 1С.

Для осуществления вычисления заработной платы за неполный месяц в данной программной среде необходимо будет выполнить следующие действия:

- сформировать ;

- оформить ;

- осуществить расчет заработной платы;

- сформировать расчет при .

В конечном итоге, при правильном вводе данных, на выходе будет готовый результат. Но следует помнить, что некоторые версии программ от 1С не поддерживают автоматический расчет заработной платы за неполный месяц.

В таком случае необходимо будет ввести соответствующие данные в ручном режиме.

На сегодняшний день процедура расчет заработной платы за не полностью отработанный месяц имеет множество различного рода особенностей. Следует обязательно ознакомиться с ними предварительно.

Поскольку зарплата - это отдельный вид вознаграждения сотрудника организации за потраченные им временные или трудовые усилия в период выполнения работы, то определение такого вознаграждения обусловлено рамками законодательства. Нельзя начислять зарплату сотруднику как вздумается. Необходимо учитывать не только цифры, указанные в договоре приема на работу сотрудника, но и обусловленные трудовым кодексом нормы компенсации затраченных ресурсов.

Во время расчёта зарплаты учитывается несколько факторов, приоритетность которых определяется правилами самой фирмы. В этом случае во внимание принимается порядок вознаграждения: временные ресурсы, поощрения за выполнение дополнительной нагрузки, компенсация за какие-либо неудобства во время выполнения трудовой обязанности, различные премиальные. Но кроме начислений во время определения заработной платы также могут быть внесены и вычеты: налоговые взыскания, штрафные санкции, удержание выплат. Какими бы ни были критерии и факторы определения зарплаты, все они обязаны фиксироваться на регламентированном документе.

Знания формул и критерий определения заработной платы необходимы еще и потому, что не все факторы прописаны в законодательстве. В трудовом кодексе указаны только обязательные правила, в рамках которых следует ориентироваться во время произведения расчётов. Как привило, выплачиваемая зарплата также формируется в рамках конкретной установленной системы, которую определил владелиц организации. Как раз по этой системе и будет зависеть формула расчёта.

Виды заработной платы

Главным фигурирующим фактором, по которому производится расчет, является табель рабочего времени. Зачастую расчёт проводит не сам начальник организации, а специалист бухгалтер-расчетчик, который ориентируется в рамках нормативно-правовых и частных документах. Самым распространённым списком документов, которые могут быть причастны к определению заработной платы является следующий:

- Коллективный договор организации.

- Установленное расписание работы фирмы.

- Внутренний трудовой кодекс.

- Правила и положения о материальном вознаграждении и поощрении.

- Трудовое соглашение.

- Другие местные нормативные акты организации.

Производить выплату заработной платы можно по сдельной или повременной схеме. В случае сдельной схемы выплата заработной платы будет производиться в зависимости от выработок. Данные выработки определяются произведенным объемом продукции или оказанными услугами.

В случае же расчёта зарплаты по временным ресурсам работник будет получать заработную плату, которая соответствует его должностным обязанностям и прописана в документе приема на работу. В данном случае размер зарплаты заранее фиксирован и установлен в штатном расписании. Расчет заработной платы может предусматривать внеплановые премиальные и дополнительные вознаграждения. Такими вознаграждениями могут быть выплаты за стаж работника, результативность и эффективность во время выполнения должностных обязанностей.

По законодательству зарплата должна выплачиваться не менее двух раз в месяц.

Интервал выплаты заработной платы может определяться двумя способами, однако они не должны нарушать правило двухразовой выплаты за месяц.

Первым способом является выплата аванса с выплатой в конце рабочего месяца. Аванс выдается в качестве определенной части должностного оклада выплаты, которая закреплялась в отдельной месячной тарифной сетке. Аванс не может быть выдан ранее первых отработанных двух недель. Оставшуюся или итоговую часть зарплаты сотрудник может получить в конце рабочего месяца. Также итоговая выплата может включать в себя различные вознаграждения или надбавки.

Вторым способом выплаты является интервальная оплата за обе половины месяца. Таким образом зарплата рассчитывается за первую и вторую половину месяца, как полноценная. В данном случае расчёт будет производиться по затраченным временным ресурсам. Размер оплаты отработанного времени за конкретный срок фиксируется в штатном трудовом кодексе организации.

Обязательные документы

Главный пакет документов, в рамках которых начальник фирмы обязуется устанавливать систему выплат или отдельную зарплату сотруднику установлен законодательством в приказе «Об установлении унифицированных форм первой учетной документации выплаты труда». В пакет документов входят следующие экземпляры:

- Трудовой договор по которому будет зафиксирован размер зарплаты и время оплаты аванса или части зарплаты.

- Документ в виде приказа о приеме на работу сотрудника. Такой документ необходим потому что в нем должны быть зафиксированы: величина зарплаты сотрудника, возможные дополнительные выплаты, а также сроки начала и окончания работы сотрудником.

- Табель учета рабочего времени.

- В случае сдельной оплаты труда также необходим соответствующий документ. Эти документы могут быть в виде актов выполненных работ.

- Дополнительные приказы о вознаграждении или взыскании сотрудника.

- Прочие дополнительные документы, которые могут влиять на формирование зарплаты сотрудника.

В вариативный выбор документов по конкретным требованиям могут включаться следующие:

- Автоматизированный учет по табелю учета рабочего времени. Данный пакет документов определяется для применения автоматизированного учета присутствия сотрудников на рабочем месте. Также этот табель часто используется в компаниях с установленными считывающими системами, которые фиксируют время прибытии и ухода сотрудника на локацию фирмы.

- Расчет оплаты труда по табелю рабочего времени. Это единичный документ, который указывает на сам факт выполнения работником должностных обязанностей. Этот способ применяется в бухгалтерских расчетах оплаты.

- Расчетно-платежная ведомость выплат. Этот способ расчет зарплаты используется в применении документа формы Т-49. Если зарплата выплачивается на банковские карты, то используется форма документа Т-51.

- Расчетный отчет о предоставлении отпуска. Данный вид расчетного документа формируется тогда, когда необходимо рассчитать сотруднику отпускные выплаты.

- Расчетный документ в следствии прекращения трудового договора. Данный вид документа формируется, когда необходимо рассчитать размер выплаты при увольнении для того, чтобы учесть все неиспользованные выплаты сотрудника во время его трудовой деятельности. Такими выплатами могут быть не использованные отпускные, больничные и прочие премиальные во время увольнения сотрудника.

- Лицевой счет. Данный вид документации необходим, когда нужно сформировать систематизированный учет всех данных о зарплате, которая начислялась или удерживалась за календарный год.

- Расчетный акт о приеме на работу. Данный вид документов формируется, когда прием на должность обусловлен только потребностью выполнить какую-то конкретную работу на ограниченный срок.

Оплата труда по окладу

Повременная система оплаты труда зависит от количества отработанного сотрудником времени. Это значит, что размер заплаты будет устанавливаться единицами фиксированного времени. Такой единицей может быть отработанный срок в виде месяца или определенная смена, вроде часа или другого временного промежутка. В случае выплаты посменной зарплаты устанавливается конкретная тарифная ставка.

Оклад - это тот вид начислений заработной платы, по которому определяется зарплата в том случае, если сотрудник работает по 40-часовому графику. В случае с окладом, сумма устанавливается в виде оплаты за отработанный месяц. Но если сотрудник не в полной мере отработал данный временной промежуток, то расчёт обработанного времени будет произведён в соответствии с выполненными часами.

Сама формула оклада рассчитывается по базовой сумме за отработанный месяц, которая делиться на установленную норму рабочего времени за данный период, а затем умножается на фактическое проработанное время. Но поскольку сумма самого оклада в каждом конкретном месяце одинаковая, то норма рабочего времени может отличаться от рабочего календаря; в данном случае сумма всей зарплаты за день может быть разница.

Оплату труда по окладу также еще называют повременно-премиальной оплатой. Считается, что выплата может устанавливаться по тарифной ставке, которая может быть дневной или почасовой.

Таким образом, основная формула расчета зарплат по окладу будет такая: (заработная плата) = (отработанные дни) * (ставка сотрудника).

Заработная плата зависит от суммы, начисленной за отработанный месяц. Отработанные дни фиксируются в рабочем табеле. Ставка сотрудника фиксируется в документе, как дневная тарифная ставка.

Как правило, фиксированную ставку получают те работники, которые работают на оклад, то есть инженеры, технические специалисты и руководители. Таким образом, при почасовой ставке оклад рассчитывается по формуле: (заработная плата) = (оклад сотрудника) / (установленная норма*фиксированный факт).

Нормой считается количество дней в прошедшем месяце. Фактом является фиксация уже отработанных сотрудником дней.

Все эти формулы учитывают зарплату, которая не включает в себя различные премиальные или доплаты. Всю зарплату сотруднику нужно перечислить либо на банковскую карту, либо выдать наличными в кассе.

С получившейся суммы нужно удержать 13% НДФЛ.

Среднемесячный расчёт труда

Существует немало причин по которым работодатели выбирают среднемесячный расчет зарплаты. Зачастую к основным факторам относятся:

- Расчет отпускных. Компенсация неиспользованных средств, которые предназначались сотруднику на время отпуска.

- Дополнительные выплаты с сохранением основной фиксированной ставки работника.

- Оплата затраченного рабочего времени работника на простой по вине работодателя.

- Компенсация в случае сокращения штата сотрудников и расторжения трудового договора сотрудника. Средства компенсируются по случаю пособия выходного дня.

- Компенсация по нетрудоспособности сотрудника.

- Компенсация за командировочное врем работника.

Таким образом выплаты за месяц осуществляются в случае запроса сотрудника справки о доходах, а также других данных. Также существуют дополнительные компенсации, которые не входят в перечень основных причин:

- Локальная материальная выплата в виде помощи. Актуальным такая выплата является в период оплаты больничных или отпускных.

- Компенсация денежных средств на затраты продуктов питания, проезда, ЖКХ.

- Компенсация денежных средств по случаю декретного отпуска на период начала материнства и временной нетрудоспособности по этому поводу.

- Пособие по уходу за ребенком, который не достиг 1,5-3 лет.

- Материальное пособие на погребение.

Некоторые материальные выплаты производятся не организацией, а фондом социального страхования с которым сотрудничает конкретная фирма. Для этого начальник организации должен подать соответствующее ходатайство для сотрудника в данный фонд.

Чтобы рассчитать среднемесячный заработок за прошедший календарный год, нужно из суммы начислений вычесть перечисленные социальные выплаты или материальные компенсации. Затем получившуюся цифру нужно разделить на количество отработанных сотрудником дней. Календарный месяц включает в себя период с 1 по 31 число.

Для того, чтобы определить среднюю зарплату сотрудника, нужно использовать сумму оплаты труда и время работы согласно календарю.

Сумму оплаты труда - это та сумма, которая должна была начислена за 12 месяцев. Однако если сотрудник отработал не все дни, то считают только отработанные. Время работы определяется суммой календарных дней, разделенной на 12. Таким образом, сумма расчета зарплаты должна выглядеть следующим образом:

ср. зарплата=выплата за определённый период/отработанное время.

Вследствие этого среднемесячная зарплата рассчитывается по следующей формуле:

зарплата=зарплата за год/общее количество дней в среднем.

среднедневная зарплата = (основные выплаты + дополнительные) /(12*29,3).

29,3 - это общее усредненное количество дней в месяце, которое установлено законодательством.

В случае увольнения сотрудника, к его зарплате нужно прибавить компенсацию за неотработанный или неиспользованный отпускной период. В данном случае среднемесячная зарплата заменяется подсчетом общего отработанного времени.

Сдельная оплата труда

Сдельная оплата труда характеризуется тем, что оценивает качество работы сотрудника, а не количество отработанных им часов. Таким образом затраченные усилия оцениваются в материальном эквиваленте. В таком случае заработная плата не будет зависеть от количества отработанного временного промежутка, однако учет рабочего времени все равно присутствует в обязательном порядке для табеля времени. В случае отработки ночной смены, оплата производится с надбавкой. Такая система выплаты актуальная для сотрудников со свободным графиком или удаленной занятостью. Сотрудник, работающий фрилансом также подпадает под учет рабочего времени и время работы удаленного сотрудника не должно превышать 40 часов в неделю. Поскольку организация не может самостоятельно контролировать количество обработанного времени, она обязует сотрудника вести самостоятельно табель учета рабочего времени. Также этот фактор должен быть внесен в трудовой договор. Работать больше, чем установлена норма по производственному календарю сотрудник не имеет право.

В большинстве фирм существует только сдельно-прогрессивная форма выплат, которая характеризует определённую норму выплат по выработке. Таким образом по достижению определенного предела выработки оплата производится по одному тарифу, а при превышении этой планки - по другому. Данная система является довольно эффективной в качестве стимулирования энтузиазма работников.

Формула сдельной зарплаты рассчитывается следующим образом:

(количество отработанного за день материала) * (стоимость работы) + (количество отработанной ежедневной сверх нормы) * (стоимость работы сверх установленной нормы).

В случае по ежедневному расчёту норма суммируется. Но в случае по ежемесячному расчёту производится деление месячной отработки на количество отработанных дней, по итогу чего будет вычисляться норма отработки. Таким образом, формула будет выглядеть так:

(количество отработанного материала за день в рамках установленной нормы) * (стоимость работы) + (средняя переработка нормы за день) * (стоимость переработанной нормы) * (количество отработанных дней).

Таким образом, чтобы правильно рассчитать заработную плату для сотрудника, необходимо вооружиться сведениями о базовом установленном окладе (если таков имеется), обязательные проценты вычета для НДФЛ, а также определить количество фактически отработанных дней за оплачиваемый период. Также не стоит забывать о суммарной зарплате, которая была начислена с начала года до текущего периода. Для проведения всей процедуры расчета зарплаты понадобится документ расчетной ведомости в виде формы Т-49 или же Т-51 (Т-53).

В соответствии с законодательством, начисление зарплаты должно проходить 2 раза в месяц. При этом даты работодатель может определить сам, но они обязательно должны прописываться в договоре.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Наниматель устанавливает каким образом перечисляется сотрудникам зарплата – наличными или на счет в банке.

Форма должна быть утверждена. В нем описываются правила вычетов, начисления надбавок и иные важные аспекты. В соответствии с ТК РФ наниматель должен поставить в известность сотрудника о порядке выплаты вознаграждения за работу.

Общие сведения

Начисление зарплаты осуществляется с первого дня трудовой деятельности сотрудника. Для начала работник должен предоставить пакет документов в отдел кадров и подписать соглашение.

Именно в договоре обозначены все аспекты трудовых отношений, включая выплату вознаграждения.

Опираясь на соглашение, директором издается приказ – он служит основанием в бухгалтерии для начисления зарплаты.

В приказе отображается следующая информация:

- какая система оплаты используется: смешанная, повременная либо сдельная;

- какое время фактически тратится на работу и объем оказанных услуг.

В случае увольнения обязательно включаются данные о дате прекращения трудовых отношений.

Законодательная база

Начисление заработной платы работникам осуществляется в порядке, предусмотренном . Нюансы отображаются в . Оба нормативно-правовых акта должны знать, как наниматель, так и сотрудник.

Существуют дополнительные законы, регулирующие выплаты и начисление вознаграждения работникам.

Размер минимальной оплаты

Каждый официально трудоустроенный работник, отрабатывающий полную норму времени, не должен получать вознаграждение ниже . Данное понятие определяется как МРОТ и зависит он от установленного прожиточного минимума.

В соответствии с законодательством запрещено выплачивать сотрудникам зарплату ниже МРОТ.

На 2019 год минимальный размер составляет 7800 рублей. Для Москвы и области сумма выше – 12 500 рублей.

Начисление зарплаты

Вознаграждение перечисляется в соответствии с установленным в организации порядком. Сотрудник должен заранее ознакомиться с правилами.

Берутся в учет:

- система оплаты;

- меры вознаграждения и штрафов;

- наличие социальных и других видов выплат;

- перечисление налогов.

Следует иметь ввиду, что страховые и пенсионные взносы наниматель платит самостоятельно.

Работникам

Зарплата может перечисляться по 2-м вариантам:

- за отработанный период;

- за выполненную работу.

Положено предоставлять работникам аванс, размер которого устанавливается нанимателем. Зарплата может складываться из 2-х частей: оклад + премия.

При определении суммы обращается внимание на табель учета времени. Данный документ обязателен для всех вариантов оплаты труда.

Формула

Формулы для расчетов по сдельной оплате труда и по окладу различны. По окладу определяется следующим образом:

ЗПО=часть оклада/число рабочих дней за период*кол-во отработанных дней + премия – НДФЛ -удержанные с начисленного деньги.

Формула сдельной:

ЗП=сдельные расценки*кол-во произведенной продукции + премии + доплаты – НДФЛ – иные удержания.

Пример

Оклад сотрудника – 20 000 рублей. Каждый месяц выплачивается аванс – 11 числа, а зп — 3. Нужно определить вознаграждение за июль 2019. Итак, в месяце 21 рабочий день и 10 выходных.

До авансовой выплаты было 7 рабочих дней: 20 000/21 помножить на 7 = 6667 – полагается 1 числа.

Основная часть зп=20000/21 помножить на (21-7) = 13333 р.

Порядок выплат

Всем сотрудникам полагается 2 выплаты в месяц. 1 – в начале и называется авансом, 2 – в конце и считается заработной платой. Даты устанавливаются работодателем самостоятельно.

Начисления должны проходить в определенный день. Если он выпадает на праздник или выходной, то следует заранее позаботиться о выдаче денежных средств сотрудникам.

Учет ведется согласно ведомости, которая имеет строго установленную форму.

Сроки

Когда начислять аванс и зарплату наниматель решает сам. Строго определенно, что выплаты должны проходить 2 раза в месяц.

Как рассчитать компенсацию за задержку зарплаты в 2019 году? Смотрите .Уплата налогов

Доход физических лиц в обязательном порядке облагается . С заработной платы вычитается определенный процент.

Также работодатель обязан проводить отчисления, указанные в таблице.

| Какой взнос | Базовая ставка |

| Пенсионный фонд | 22% |

| Соцстрах | 2,9% |

| Медстрах | 5,1% |

| Травматизм | 0,2-8,5% |

НДФЛ

Удерживается 13 % с зарплаты. Например, вознаграждение составляет 48961,85*13%=6365,04 рубля.

Вопросы

Как оплачивается труд в разных ситуациях? Рассмотрим самые популярные вопросы.

При сменном графике

В соответствии с , сменной работой считается трудовая деятельность, осуществляемая в 2-3 и более смен.

Если сотрудник работает с 22 до 6 утра, то ему положены начисления в двойном размере.

Бывает так, что рабочая смена выпадает на выходной или праздничный день.

Тогда, согласно , оплата начисляется следующим образом:

- По двойным расценкам для сдельщиков.

- По двойным тарифным ставкам тем, у кого они установлены.

13-ая зарплата

Выплата 13-той зарплаты зависит полностью от нанимателя. Именно он определяет бюджет, который будет направлен на оплату. А варианты подбирает бухгалтерия.

Обычно используется 1 из следующих методов:

- выплата оклада;

- определенные премиальные;

- начисление коэффициентов.

В отпуске

В случае отпуска заработная плата следующим образом:

ЗП, если в расчетном периоде имеется отпуск = оклад/общее кол-во суток в периоде/ кол-во реально отработанных дней.

На больничном

Расчет заработной платы на предприятии занимаются сотрудники бухгалтерии. Если численность предприятия достаточно высока, то целесообразно завести в штате специалиста с функционалом бухгалтера по зарплате. В расчете сумм заработной платы участвуют и специалисты по кадрам, которые готовят табели, расчет отработанных часов и подсчет количества сверхурочных. В статье рассмотрим пошаговый процесс вычисления оплаты труда персонала, приведены формулы, примеры. Информация актуальна на 2017 год

Согласно действующему трудовому законодательству, выплата заработной платы за предшествующий период должна произойти не позднее 15 числа следующего месяца, причем двумя суммами. Конкретные даты выплаты должна быть в обязательном порядке прописана в Положении по оплате труда предприятия, причем между ними должно быть не менее 15 дней. Как устанавливаются .

Не выплаченная в срок заработная плата влечет за собой начисление компенсации за каждый день – рассчитать сумму компенсации за задержку в бесплатно.

Пошаговый порядок расчета заработной платы работников в 2017 году

Алгоритм расчета зарплаты выгладит следующим образом:

При этом проводят все больничные и отпуска. После того, как количество часов будет проставлено за каждый день по каждому сотруднику, табель закрывают – то есть подписывают у руководителя, присваивают ему номер и вписывают в Журнал учета табелей. Для удобства можно именовать табеля индексом «-ТУРВ», что означает «табель учета рабочего времени». После этого готовые подписанные табеля передают в бухгалтерию.

Ошибкой многих начинающих специалистов является убеждение в том, что табель необходим только для учета рабочего времени сотрудников, которые работают на часовой тарифной ставке, на суммированном учете рабочего времени или на гибком рабочем графике. Табеля должны быть заведены на каждого сотрудника. При этом не важно, будет это единый табель на все предприятие или отдельный документ на каждое подразделение в частности.

Здесь возможны два варианта.

Первый из них основан на окладной части заработной платы. В этом случае если сотрудник отработал весь месяц и не имел дней ежегодного отпуска, отпуска без сохранения заработной платы или больничного листа, заработная плата будет равна той, что указана в его трудовом договоре. Если какое-то время месяца было оплачено больничным или отпускными, бухгалтер рассчитывает окладную часть пропорционально отработанным дням. Важно: речь идет именно о днях, не о часах.

Формула для расчета зарплаты за отработанное время по дням (часам):

ЗП за отработ.время = Оклад * К-во отработанных дней / Общее ко-во рабочих дней в месяце

ЗП за отработ. время = Оклад * К-во отработанных часов / Общее к-во рабочих часов в месяце.

Если в трудовом договоре сотрудника прописана ЧТС – часовая тарифная ставка, бухгалтер рассчитывает заработную плату сотрудника, умножив его тарифную ставку на количество отработанных часов.

Формула для расчета оплаты отработанного времени по тарифной ставке:

ЗП = Тарифная ставка (дневная или часовая) * К-во отработанных дней (или часов) в месяце.

Если в трудовом договоре прописана сдельная оплата труда , то формула для расчета зарплаты следующая:

ЗП = Сдельная расценка * К-во единиц продукции (работ, услуг, операций) за месяц.

Он производится на основании «Положения о премировании» предприятия, в котором, кроме сроков выплат и порядка расчета, должна быть прописана форма мотивации для каждой должности. Предварительно в отдел расчета заработной платы подают документы на расчет мотивационной части зарплаты. В них для каждого сотрудника утверждаются KPI – ключевые показатели эффективности. Документ должен быть так же, как и табеля подписан руководителем подразделения.

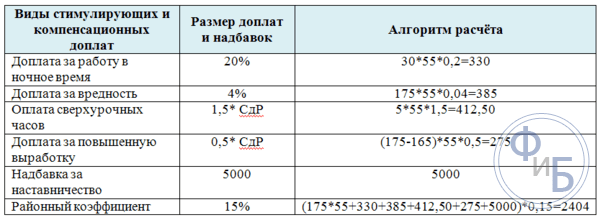

Трудовым кодексом установлены ситуации и категории сотрудников, которым необходимо делать дополнительные выплаты, что может быть связано с характером их профессиональной деятельности. Так, доплаты положены сотрудникам:

- За работу в ночное время суток , которым официально считаются часы с 22.00 до 6.00. Сумма доплаты должна быть не менее 20% от оклада или часовой тарифной ставки сотрудника

- За работу во вредных или опасных условиях труда . Отметим, что основанием для того, чтобы считать профессию таковой может быть только результаты СОУТ – Специальной оценки условий труда, по результатам которой оценивающая компания выдает заключение – список всех рабочих мест на предприятии, по ним и будет необходимо делать доплаты.

Также это могут быть доплаты, установленные коллективным договором, межотраслевым соглашением или локальными нормативными актами.

Например, к ним можно отнести:

- Доплата за обучение стажеров

- Доплата за совмещение нескольких профессий.

- Доплата за руководство группой сотрудников.

- Разовые премии, связанные с показателями работы.

- Доплаты за выслугу лет, стаж работы на предприятии

- Районный коэффициент, например, в регионах Крайнего Севера.

Удержания – важный момент расчета зарплаты работников. Они могут иметь несколько причин:

- Удержания по исполнительному листу от судебного пристава или по решению суда.

- Вычеты в виде алиментов, размер которых определяется также исполнительным листом.

- Материальный вред предприятию, который был нанесен сотрудником. Здесь есть важный момент: для того, чтобы произвести вычеты, необходимо иметь на руках полный пакет документов, доказывающих вину сотрудника: его объяснительную, служебную записку руководителя, видео или фотоматериалы, а также приказ о применении дисциплинарного взыскания.

При проведении удержаний бухгалтеру важно помнить ряд правил в отношении допустимого процента вычета. В большинстве случаев он составляет не более 20% от суммы заработка сотрудника с учетом премиальной части. Если исполнительных листов несколько, то общая сумма удержания не может превысить 50% от заработной платы. При возмещении материального ущерба и взыскании невыплаченных вовремя алиментов нельзя удерживать более 70% месячного заработка.

Если производится расчет заработной платы, то из общей рассчитанной суммы вычитают аванс, выданный за первую половину месяца.

Общая формула для расчета зарплаты работников:

ЗП = Оплата за отработанное время + Премии + Доплаты – Удержания

Проводка по начислению зарплаты: Д 20 (или 44 для торговых предприятий) К 70.

Он является единым для всех граждан и составляет 13%. На эту сумму работодатель, являясь налоговым агентом, платит в налоговую службу от имени работника, соответственно, уменьшая размер дохода к начислению на эту сумму.

Если работнику положены стандартные налоговые вычеты, то работодатель перед расчетом подоходного налога должен учесть сумму вычетов. Если речь идет о вычете на ребенка, то дополнительно должно выполняться условие – суммарная заработная плата с начала года не превышает отметки 350000 руб.

Формула для расчета НДФЛ с заработной платы:

НДФЛ = 13% * (ЗП работника за отработанное время – Стандартные вычеты)

Код проводки для удержания налога: Д70 К68 НДФЛ.

Работодатель считает три вида взносов:

на ОСС (ВНиМ) – ставка 2.9% до предельной базы, свыше 0% (социальные отчисления в связи с временной нетрудоспособностью и материнством) – платятся в ФНС с 2017 года;

- на ОСС (ПФиНС) – соцотчисления на травматизм платятся в ФСС;

- ОПС – ставка 22% до предельной базы, свыше – 10%, (пенсионные отчисления) – платятся в ФНС с 2017 года;

- ОМС – ставка 5.1% со всей суммы дохода (медицинские отчисления) – платятся в ФНС.

Общий размер процента взносов от зарплаты составляет 30%.

Важно: сумма заработной платы работника при этом не уменьшается, взносы платятся из бюджета работодателя.

Формула для расчета взносов с зарплаты:

Взнос = Начисленная ЗП * Тариф

Его работодатель обязан выдавать до или в день выдачи заработной платы, в нем содержится расшифровка начислений. Для удобства можно настроить рассылку расчетных листов на электронную почту сотрудника, при этом предусмотреть пароль для каждого файла. Выдача бумажного расчетного листка производится строго в руки.

Законодатель не приводит ограничений по форме выплаты. Будет это выплата наличными или перевод на реквизиты банковской карты, решение принадлежит сотруднику. Работодателю категорически запрещено принуждать сотрудников к участию в зарплатных проектах или прочих активностях. Сотрудник имеет право предоставить реквизиты любого банка по своему усмотрению, написав .