Как определить сумму страховых взносов к уплате. Калькулятор страховых взносов ип

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

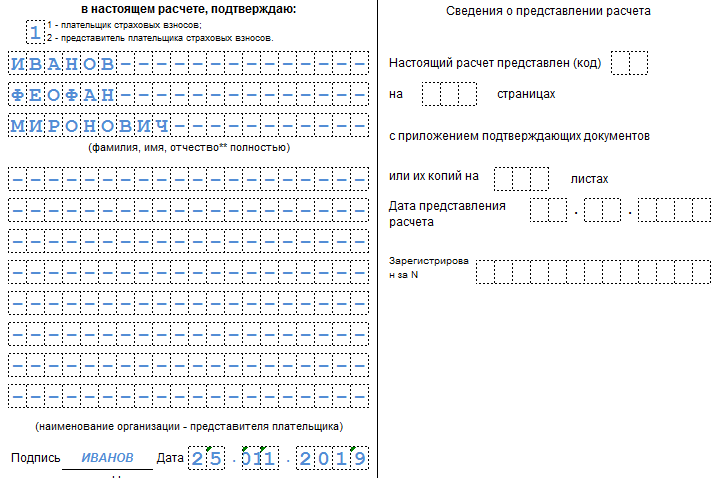

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

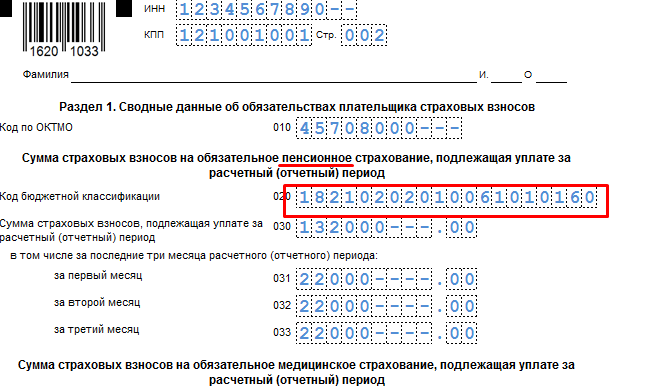

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

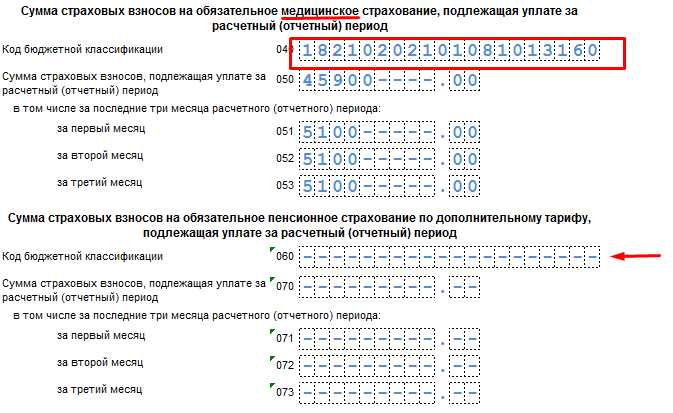

А также по социальному и медицинскому страхованию.

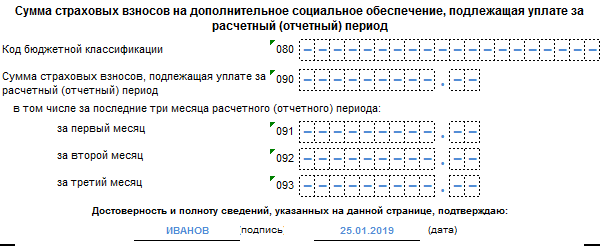

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

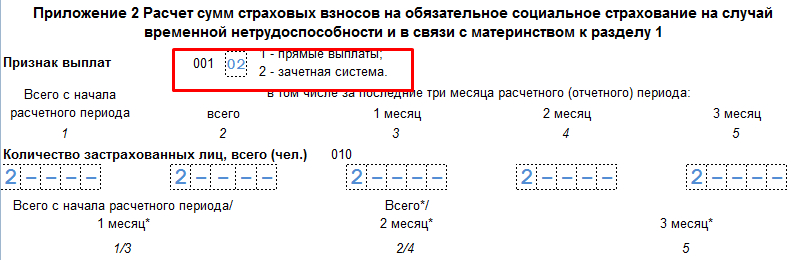

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

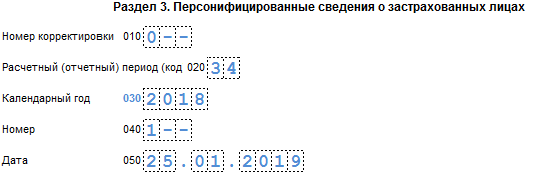

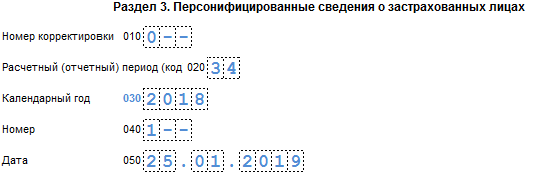

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Важное нововведение в области страховых перечислений – это передача ФНС функций контроля сборов (кроме взносов по травматизму и несчастным случаям на производстве, оставленных в ведении ФСС), но речь в публикации пойдет о том, как рассчитать страховые взносы в 2017 году.

Бизнесмены и компании по-прежнему уплачивают взносы по пенсионному, медицинскому и социальному страхованию.

Контролирование полноты сбора отчислений ФНС не означает упразднение расчетов с Пенсионным фондом, поскольку рассчитываются именное пенсионные взносы по ранее установленным тарифам , лишь перечисление теперь будет производиться в ФНС по другим КБК . Увеличение же сумм взносов, уплачиваемых ИП, обусловлено повышением МРОТ , лежащим в основе расчета фиксированных сумм .

Отчисления: расчет в ПФР для ИП в 2017 году

Законодательно установленный размер МРОТ на текущий год – 7500 руб. Формула расчета страховых взносов осталась неизменной:

Для ПФР = 12 МРОТ х 26% = 12 х 7500 х 26/100 = 23 400 руб.;

Для ФОМС = 12 МРОТ х 5,1% = 12 х 7500 х 5,1/100 = 4590 руб.

Итак, общая минимальная фиксированная сумма отчислений ИП за себя при доходе за год в пределах 300 тыс. руб. составляет 27 990 руб. Для бизнесменов, ведущих бизнес не целый год, сумма отчислений пересчитывается пропорционально отработанному в качестве предпринимателя времени.

Остались без изменений и правила расчета дополнительных отчислений, если годовая доходность бизнеса превышает трехсоттысячный порог – 1% от суммы превышения. Действительны и ограничения по пенсионным отчислениям. В 2017 году «потолок» составит 187 200 руб. Он рассчитывается по формуле: 8 МРОТ х 12 х 26%.

На медстрахование бизнесмен отчисляет 4590 руб. независимо от величины получаемых доходов. Бизнесмен вправе выбрать, отчислять ему на страхование по временной нетрудоспособности и материнству деньги или не отчислять, но делать взносы в ФСС по травматизму и производственным несчастным случаям ИП за себя не может.

Не изменились и сроки уплаты взносов: фиксированные суммы должны быть внесены до конца отчетного года, дополнительно начисленные - до 1-го апреля следующего года.

Пример расчета страховых взносов ИП, работающего в «одно лицо»

Доход ИП Иванов О.М. за 2017 – 850 тыс. руб.

Расчет взносов в ПФР для ИП: фиксированный взнос: 23 400 + 4590 = 27 990 руб. Перечислить сумму бизнесмен обязан до окончания года.

Расчет страховых взносов ИП с дохода, превысившего установленный предел:

((850 000 – 300 000) * 1%) = 5 500 руб. (должен быть внесен до 01.04.2018).

Всего отчисления ИП Иванов О.М. составят:

27 990 + 5 500 = 33 490 руб.

Как рассчитать страховые взносы от зарплаты сотрудников предприятия

Остались на прежнем уровне размеры тарифов взносов и для предприятий – 30% от ФОТ (22% – в ПФР, 5,1% – в ФОМС, 2,9% – в ФСС). Постановлением Правительства РФ от 29.11.2016 № 1255 утверждена предельная база (ФОТ) для расчета отчислений:

В ПФР – 876 тыс. руб.;

В ФСС – 755 тыс. руб.

При превышении сумм, выплаченных каждому сотруднику с начала года, отчисления производятся по пониженным тарифам. Расчет взносов в ПФР с выплат, превышающих установленный предел – 10% в ПФР, в ФСС – 0%. Взносы в ФОМС исчисляются независимо от размера выплат.

Существуют категории плательщиков, занимающиеся определенными видами деятельности, для которых ставки отчислений законодательно снижены. Пункты 4-10 ст. 427 НК РФ дают подробное описание условий и требований к предприятиям, имеющих право на применение подобных льгот .

Пример расчета страховых взносов в ПФР в предприятиях

Организация, не имеющая отношения к плательщикам-льготникам, за 9 мес. 2017 выплатила работнику Петрову И.И. заработную плату в сумме 640 тыс. руб., в т.ч. оклад – 600 тыс. руб., материальная помощь – 4 тыс. руб., оплата больничного –36 тыс. руб.

При расчете взносов бухгалтеру необходимо учесть, что не на все выплаты начисляются страховые взносы. Материальная помощь и пособие по больничному листу не входят в налоговую базу, поэтому взносы начисляются на сумму 600 тыс. руб. (640 000 – 4000 – 36 000).

Таким образом, взносы в ПФР составят 132 тыс. руб. (600 000 х 22/100), в ФОМС – 30,6 тыс. руб. (600 000 х 5,1 / 100), в ФСС – 17,4 тыс. руб. (600 000 х 2,9/100).

Заметим, что перечислять взносы работодатель обязан ежемесячно и в установленные сроки – до 15-го числа следующего месяца. Кроме того, в ПФР он обязан подавать информацию о начисленном ФОТ и рассчитанной величине отчислений и форму СЗВ-М . При выявлении ошибки в определении налоговой базы, законодателями разрешено представлять уточненный расчет в ПФР.

| Бухгалтер | 14 492 | голосов: 2

Расчет и выплата страховых взносов - это неотъемлемая часть жизнедеятельности хозяйствующего субъекта, к которой надо относиться со всей серьезностью.

В статье рассказаны некоторые нюансы расчета страховых взносов, тарифы и порядок их начисления, кто их должен платить и в какие фонды, а также кто от этих выплат освобожден или имеет льготные тарифы.

К выплатам и вознаграждениям, облагаемым страховыми взносами, в частности, относятся:

- зарплата;

- надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т. д.);

- премии и вознаграждения;

- вознаграждения за выполнение работ по договору подряда;

- вознаграждения по договору на оказание услуг;

- вознаграждения по договору авторского заказа;

- вознаграждения по лицензионному договору за предоставление права использования произведения литературы или искусства;

- вознаграждения в пользу авторов произведений, начисленные организациями по управлению правами на коллективной основе (например, Российским союзом правообладателей, Российским авторским обществом, Всероссийской организацией интеллектуальной собственности);

- компенсации за неиспользованный отпуск (как связанные, так и не связанные с увольнением).

Также нужно начислять страховые взносы с выплат в натуральной форме. При этом стоит учитывать цену товаров (работ, услуг), указанную сторонами в договоре (ч. 6 ст. 8 Закона № 212-ФЗ).

В каких случаях страховые взносы не начисляются?

На выплаты по другим основаниям страховые взносы не начисляйте. Например, не нужно начислять страховые взносы при выдаче призов покупателям, доплате к пенсии бывшим сотрудникам, выплате стипендий в рамках ученических договоров (в т. ч. штатным сотрудникам) и т. д. Такой вывод подтверждается письмами Минздравсоцразвития России от 27.05.2010 № 1354-19 и ФСС России от 17.11.2011 № 14-03-11/08-13985 .

Кроме того, не признаются объектом обложения страховыми взносами выплаты в рамках гражданско-правовых договоров, заключенных:

- с добровольцами благотворительной деятельности в соответствии со статьей 7.1 Закона от 11.08.95 № 135-ФЗ . Страховыми взносами не облагается компенсация расходов добровольцев на наем жилья, проезд, добровольное медицинское страхование, а также на питание в размере, не превышающем размеры суточных, установленных пунктом 3 статьи 217 НК РФ (ч. 5 ст. 7 Закона № 212-ФЗ);

- с волонтерами, привлеченными для участия в подготовке и проведении XXII зимней Олимпиады 2014 года в г. Сочи и XXVII Всемирной летней универсиады 2013 года в г. Казани. Страховыми взносами не облагаются страховые премии (взносы) по договорам страхования, заключенным в пользу волонтеров, а также компенсации их расходов:

- на оформление и выдачу виз, приглашений и иных аналогичных документов;

- на проезд, проживание, питание, обучение;

- на пользование услугами связи, транспортом, лингвистическим сопровождением;

- на сувенирные изделия с символикой Олимпиады и универсиады. Такой порядок предусмотрен частями 6 и 7 статьи 7 Закона № 212-ФЗ.

Законодательством предусмотрен закрытый перечень выплат, освобожденных от обложения страховыми взносами. В этот перечень, в частности, входят:

- государственные пособия, выплачиваемые в соответствии с законодательством РФ (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ);

- все виды компенсаций сотрудникам в пределах норм, установленных законодательством РФ (п. 2 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы единовременной материальной помощи родителям (усыновителям, опекунам) при рождении (усыновлении) ребенка, если такая помощь выплачена в течение первого года после рождения (усыновления), но не более 50 000 руб. на каждого ребенка (п. 3 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы взносов на обязательное страхование сотрудников (п. 5 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы платы за обучение и профессиональную подготовку (переподготовку) сотрудников (п. 12 ч. 1 ст. 9 Закона № 212-ФЗ) и т. п. Полный перечень выплат, которые не облагаются страховыми взносами, приведен в статье 9 Закона № 212-ФЗ.

На выплаты, которые не указаны в этом перечне, страховые взносы начисляются в обязательном порядке (письмо Минздравсоцразвития России от 23.03.2010 № 647-19). Например, облагаются страховыми взносами компенсации за задержку зарплаты, а также суммы среднего заработка, выплачиваемые сотрудникам за дополнительные выходные дни, предоставляемые родителям детей-инвалидов. Такие разъяснения содержатся в письме Минздравсоцразвития России от 15.03.2011 № 784-19 .

Предельная величина базы страховых взносов в 2014 году

Предельная величина базы страховых взносов в 2014 году - 624 000 руб . Согласно пункту 4 статьи 8 Закона № 212-ФЗ страховые взносы на доход работника нужно начислять по общеустановленным ставкам только пока сумма этого дохода, рассчитанная нарастающим итогом, не достигла предельной величины. Эта величина корректируется каждый год, и в 2014 году равна 624 000 руб. (постановление Правительства РФ от 10.12.2012 № 1276). Заметьте, при обычном тарифе страховых взносов с доходов, превышающих эту величину, взносы продолжают уплачиваться только в ПФР на страховую часть пенсии по ставке 10%.

Тариф страховых взносов

Размер тарифов для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование зависит:

- от категории плательщика (организация должна начислять взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от возраста сотрудника, получающего доход (для взносов на пенсионное страхование);

- от суммы выплат, начисленных сотруднику в течение года (более величины предельной базы или менее этой суммы). Тарифы страховых взносов установлены статьями 12, 58, 58.1, 58.2 и 58.3 Закона № 212-ФЗ, статьями 22, 33, 33.1 и 33.2 Закона № 167-ФЗ (по взносам на обязательное пенсионное страхование в части распределения на накопительную и страховую часть трудовой пенсии).

Если организация не имеет права на применение пониженных тарифов, то в отношении выплат, не превышающих предельную величину, она должна начислять страховые взносы:

- в Пенсионный фонд РФ - по тарифу 22 процента. Начиная с расчетного периода 2014 года, страховые взносы на ОПС следует перечислять в ПФР одним платежным поручением без распределения взносов на финансирование страховой и накопительной части трудовой пенсии. При этом КБК указываете тот, который предусмотрен для платежей, зачисляемых на выплату страховой части трудовой пенсии. Такие положения содержатся в новой статье 22.2 Закона № 167-ФЗ.

- в ФСС России - по тарифу 2,9 процента;

- в ФФОМС - по тарифу 5,1 процента.

Выплаты, превышающие предельную величину, облагаются только взносами на обязательное пенсионное страхование. К ним применяется тариф 10 процентов (п. 4 ст. 8 и п. 1 ст. 58.2 Закона № 212-ФЗ). Для льготных категорий плательщиков страховых взносов обложение сумм выплат, превышающих предельную величину базы, не предусмотрено (ст. 58 и 58.1 Закона № 212-ФЗ).

Кроме того, уменьшение общего тарифа страховых взносов не касается предпринимателей (плательщиков, не производящих выплаты в пользу физлиц). Размер взносов за себя они определяют из минимального размера оплаты труда (ст. 14 Закона № 212-ФЗ).

Тарифы страховых взносов, действующие в 2014 году

Пенсионный фонд самостоятельно распределяет взносы по ОПС на финансирование страховой и накопительной части трудовой пенсии (п. 3 ст. 33.1 Закона № 167-ФЗ). При этом он руководствуется данными индивидуального (персонифицированного) учета и выбранным застрахованным лицом вариантом пенсионного обеспечения.

Расчет страховых взносов

Расчетный период по взносам на обязательное пенсионное (социальное, медицинское) страхование - календарный год. Он состоит из отчетных периодов - I квартал, полугодие, девять месяцев, год. Суммы страховых взносов определяют нарастающим итогом с начала года.

Ежемесячно в течение года нужно рассчитывать суммы страховых взносов, подлежащих уплате:

- в ПФР;

- в ФСС России (на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством);

- в ФФОМС.

Прежде чем рассчитать общую сумму ежемесячных платежей в каждый внебюджетный фонд в целом по организации, следует определить суммы страховых взносов по каждому сотруднику (ч. 3, 4, 5 ст. 8, ч. 6 ст. 15 Закона № 212-ФЗ). Тарифы взносов определяют согласно статьям 12, 58, 58.1, 58.2 и 58.3 Закона № 212-ФЗ и статьям 22 и 33.1 Закона № 167-ФЗ (в части уплаты пенсионных взносов). Для расчета суммы ежемесячных платежей по каждому сотруднику используют следующую формулу:

Сумма ежемесячных платежей страховых взносов в конкретный фонд = Вознаграждения, начисленные сотруднику с начала года до окончания текущего месяца × Тариф взносов

Учет выплат и начисленных страховых взносов по каждому сотруднику внебюджетные фонды советуют вести в индивидуальных карточках. Рекомендованная форма карточки приведена в письмах ПФР от 26.01.2010 № АД-30-24/691 и ФСС России от 14.01.2010 № 02-03-08/08-56П .

Суммы платежей по каждому сотруднику (в разрезе внебюджетных фондов) нужно сложить. В результате получится итоговая сумма страховых взносов, начисленных с начала года до окончания текущего месяца в целом по организации. Платеж по страховым взносам за текущий месяц рассчитывают так:

Платеж по страховым взносам за текущий месяц = Платеж по страховым взносам, начисленный с начала года по текущий месяц включительно - Платеж по страховым взносам, начисленный с начала года по предыдущий месяц включительно

Такие правила определения размера ежемесячного платежа по страховым взносам следуют из пункта 3 статьи 15 Закона № 212-ФЗ и пункта 4 Порядка, утвержденного приказом Минздравсоцразвития России от 18.11.2009 № 908н .

Ежемесячные обязательные платежи перечисляют во внебюджетные фонды за всех граждан, которым начислялись выплаты в истекшем месяце, общей суммой. Они уплачиваются отдельными платежными поручениями в ПФР, ФСС, ФФОМС. Уплатить ежемесячный обязательный платеж нужно не позднее 15-го числа месяца, следующего за месяцем, за который он начислен (п. 5 ст. 15 Закона № 212-ФЗ).

Индивидуальные предприниматели (ИП) обязаны ежегодно перечислять фиксированные страховые взносы в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования).

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2018 год она равна 212 360 рублей.

Срок уплаты фиксированных взносов не изменился - их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года.

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 - 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году - 154 851,84 руб.

Порядок расчета страховых взносов за неполный год

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. При этом день регистрации или день прекращения деятельности включать НУЖНО.

История размеров страховых взносов

| Год | Сумма, руб. |

|---|---|

| 2018 | 32 385,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2017 | 27 990,00 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2016 | 23 153,33 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2015 | 22 261,38 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2014 | 20 727,53 (+1% от дохода с суммы свыше 300 000 руб.) |

| 2013 | 35 664,66 |

| 2012 | 17 208,25 |

| 2011 | 16 159,56 |

| 2010 | 12 002,76 |

| 2009 | 7 274,4 |

| 2008 | 3 864 |

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками - на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Ответственность за неуплату страховых взносов

За просрочку при уплате страховых взносов начисляются пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.6 ст. 25 закона 212-ФЗ)

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы или 40% при наличии умысла (ст. 47 закона 212-ФЗ).

С должника имеют право принудительно взыскать неуплаченные суммы страховых взносов вместе с пенями и штрафами.

При расчете страховых взносов необходимо знать, какую формулу использовать для этого действия и на что обращать внимание. Разберемся более подробно в этом вопросе и на примере рассмотрим расчет страховых взносов.

Порядок расчета страховых взносов

При расчете страховых взносов необходимо учитывать некоторые моменты, а именно лимит облагаемой базы и тарифы. Без их учета исчисление сумм будет произведено некорректно, и, соответственно, налоговая инспекция будет вправе применить административную ответственность к организации.

Лимит облагаемой базы по страховым взносам

В 2018 году повысились лимиты базы, облагаемой страховыми взносами, и на данный момент согласно Правительства РФ от 15.11.2017 г. № 1378 они составляют:

- по пенсионному страхованию — 1 021 000 руб. При достижении этой величины тариф взносов снижается;

- по медицинскому страхованию — лимит отсутствует;

- по социальному страхованию — 815 000 руб. При достижении этой величины выплаты не облагаются взносами;

- по страхованию «на травматизм» — лимит отсутствует.

Ставки по страховым взносам

Ставки для расчета в 2018 году не изменились, но при расчете необходимо учитывать, что они подразделяются на основные, пониженные и дополнительные. Подробнее о тарифах читайте в этом .

Особые моменты по расчету страховых взносов

При расчете страховых взносов необходимо учитывать следующие моменты:

- взносы исчисляются ежемесячно;

- денежные средства необходимо перечислять несколькими платежами в зависимости от вида страхования;

- изначально необходимо исчислить страховые взносы по каждому сотруднику по видам, а затем определить общую сумму пенсионных, медицинских и социальных взносов по организации;

- расчет взносов по каждому сотруднику ведется в специальной индивидуальной карточке, рекомендованная форма которой установлена ПФР от 09.12.2014 г. № АД-30-26/16030 и ФСС № 17-03-10/08/47380. Главное — карточка должна быть обновлена с 2017 г. в соответствии с правилами гл. 34 НК РФ. Кроме того, в ней не должно быть ссылок на Федеральный закон № 212, на данный момент отмененный.

Определение базы для расчета страховых взносов

Начислить страховые взносы нужно в тот день, когда работнику исчисляется вознаграждение. База для расчета взносов определяется работодателем самостоятельно на каждого человека, и при этом она устанавливается нарастающим итогом с начала года.

В базу необходимо включать все выплаты по трудовому договору (кроме необлагаемых выплат). Что касается гражданско-правовых договоров, то по ним страховые взносы начисляются аналогичным образом. Единственное исключение — по соглашениям ГПХ не рассчитываются социальные взносы.

Формула и пример исчисления страховых взносов

Для расчета страховых взносов используется следующая формула:

Пример расчета страховых взносов:

Иванову И.И. установлен оклад 25 000 руб. и ежемесячная премия 20% от оклада (5 000 руб.). В сентябре облагаемая база не превысила установленный лимит, поскольку

(25 000 руб. + 5 000 руб.) * 9 мес. = 270 000 руб.

В соответствии с этим всю заработную плату необходимо использовать для расчета страховых взносов:

- ОПС — 30 000 руб. * 22% = 6 600 руб.;

- ОМС — 30 000 руб. * 5,1% = 1 530 руб.;

- ОСС — 30 000 руб. * 2,9% = 870 руб.

Расчет взносов по пониженным ставкам

Общие ставки страховых взносов будут действовать до 2020 г. Что касается пониженных тарифов, то их могут использовать организации на УСН, осуществляющие льготные основные виды деятельности. К примеру, если компания осуществляет производство продуктов питания, но необходимо учесть, что доход от льготного вида деятельности должен составлять не менее 70% от общего дохода.

Важно! Согласно пп. 1, 2 ст. 427 НК РФ доходы за год для использования пониженных тарифов должны быть не более 79 млн. руб. Если условие не выполняется, взносы должны быть пересчитаны по общим ставкам.

Всех страхователей, применяющих пониженные ставки расчета страховых взносов, можно условно разделить на 3 группы в зависимости от специфики деятельности:

- разработка или внедрение инновационных технологий;

- субъекты малого предпринимательства;

- некоммерческие и благотворительные организации.

Для подтверждения права использования пониженных тарифов нужно иметь в наличии соответствующую документацию. Ее не обязательно представлять в ИФНС, но нужно предъявить при проверке контролирующих органов.

Зачет страховых взносов

Согласно п. 1.1 ст. 78 НК РФ компании могут рассчитывать на зачет излишне уплаченных страховых взносов только в счет предстоящих платежей, пени или штрафов по соответствующему бюджету. К примеру, переплата по пенсионному страхованию может использоваться при предстоящих платежах именно по этому виду, и ее нельзя использовать для перекрытия задолженности по медицинскому или социальному страхованию.

Важно! Компания может также вернуть сумму излишне уплаченных страховых взносов.

Расчет страховых взносов с выплат сотрудникам-иностранцам

Расчет страховых взносов с выплат иностранным сотрудникам основывается на следующих моментах:

- взносы на ОПС рассчитываются аналогичным образом, как и по сотрудникам — гражданам России;

- взносы на ОМС рассчитываются только с доходов тех иностранных работников, которые постоянно или временно проживают в РФ. По временно пребывающим работникам взносы на ОМС рассчитывать не нужно, поскольку они не вправе получать медицинское обслуживание;

- взносы на ОСС рассчитываются с выплат вознаграждения любым иностранным работникам. При этом необходимо учесть, что взносы «на травматизм» исчисляются аналогично, как и по россиянам, а взносы по временной нетрудоспособности с вознаграждений временно пребывающих работников рассчитываются по пониженному тарифу 1,8%. Связан данный момент с тем, что такие сотрудники имеют право на пособие по болезни, а на пособия по уходу за детьми или декретные выплаты претендовать не могут.

Из данных правил существуют исключения:

- если работник приехал из стран ЕАЭС (Казахстан, Армения, Киргизия, Белоруссия), то все взносы рассчитываются аналогичным образом, как и по гражданам России;

- если работник имеет статус беженца (но не временное убежище в РФ), с его вознаграждения страховые взносы рассчитываются в обычном порядке;

- если работник является высококвалифицированным иностранным специалистом, начисление страховых взносов осуществляется по специальным правилам.

В видео-материале представлена информация о сложных вопросах исчисления страховых взносов в 2018 г.: