Бухгалтерские счета бывают. Основные бухгалтерские счета

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета , , 25,).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет ).

Активные счета бухгалтерского учета

Перечислим основные активные счета:

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 "Основные средства" | АКТИВНЫЙ |

| 03 | Счет 03 "Доходные вложения в материальные ценности" | АКТИВНЫЙ |

| 04 | Счет 04 "Нематериальные активы" | АКТИВНЫЙ |

| 08 | Счет 08 "Вложения во " | АКТИВНЫЙ |

| 09 | Счет 09 "Отложенные налоговые активы" | АКТИВНЫЙ |

| 10 | Счет 10 "Материалы" | АКТИВНЫЙ |

| 19 | Счет 19 "НДС по приобретенным ценностям" | АКТИВНЫЙ |

| 20 | Счет 20 "Основное производство" | АКТИВНЫЙ |

| 23 | Счет 23 "Вспомогательные производства" | АКТИВНЫЙ |

| 25 | Счет 25 "Общепроизводственные расходы" | АКТИВНЫЙ |

| 26 | Счет 26 "Общехозяйственные расходы" | АКТИВНЫЙ |

| 29 | Счет 29 "Обслуживающие производства и хозяйства" | АКТИВНЫЙ |

| 41 | Счет 41 "Товары" | АКТИВНЫЙ |

| 43 | Счет 43 "Готовая продукция" | АКТИВНЫЙ |

| 44 | Счет 44 "Расходы на продажу" | АКТИВНЫЙ |

| 45 | Счет 45 "Товары отгруженные" | АКТИВНЫЙ |

| 50 | Счет 50 "Касса" | АКТИВНЫЙ |

| 51 | Счет 51 "Расчетные счета" | АКТИВНЫЙ |

| 52 | Счет 52 "Валютные счета" | АКТИВНЫЙ |

| 58 | Счет 58 "Финансовые вложения" | АКТИВНЫЙ |

| 97 | Счет 97 "Расходы будущих периодов" | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Активный счет: подробности для бухгалтера

- Основы классификации счетов бухгалтерского учета

И активно-пассивные счета. Основные активные счета применяются для учета и контроля... этом контрарный активный счет (контрактивный) используется для уточнения остатка основного активного счета, уменьшает его... на сумму своего остатка. Дополнительные активные счета увеличивают на сумму своего сальдо... остаток основного активного счета, дополнительные пассивные счета увеличивают соответственно...

Выданные" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от... полученные" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от... кредиторами" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от...

Запасов", Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от...

Забалансовый счет прямо поименован в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Кроме того, ведение этого забалансового... следует из Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от... 002). 3. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от...

Производственных запасов, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций). В бухгалтерском учете такие операции...

...). Исходя из Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от...

Соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от...

Счета" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от... N 33н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от...

Виды расходов в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению...

Организациям займов Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России от...

Ведение бухучета в хозяйственном субъекте предполагает использование такого инструмента, как счета бухучета, используемых для группировки сведений по объектам, за которыми осуществляется наблюдение. Они бывают нескольких видов. Основанием для нумерации счетов является План счетов бухгалтерского учета на 2019 год с пояснениями и проводками. Следует различать план счетов коммерческих предприятий, а также предназначенный для кредитной и бюджетной сферы.

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ.

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

Типы счетов

Счета - это группировка сведений об определенных объектах бухучета, которая происходит на основании использования принципа двойной записи (то есть данные одновременно фиксируются по дебету первого счета и кредиту другого).

Если на счете показывается имущество предприятия, то он называется активным . Это счета для отражения основных средств, материалов, денежных средств, товаров, готовой продукции, расходов и т. д.

Для такого типа счетов характерно следующее: остаток средств показывается по дебету (актив), прирост происходит по дебету, снижение по кредиту счета, итоговый остаток считается путем сложения остатка на начало и оборота по дебету счета и вычитанием из их суммы кредитового оборота.

Пассивные счета необходимы для фиксирования сведений по источникам создания средств предприятия. Это счета учета уставного, резервного и добавочного капитала и т. д. а также займов.

Для этих счетов характерно следующее: остаток показывается по кредиту, прирост происходит по кредиту, а снижение по дебету счета, итоговый остаток рассчитывается путем вычитания из суммы начального остатка и кредитового оборота движения по дебету счета.

Кроме этого также используются активно-пассивные счета, они дополнительно могут делиться на:

- Счета, где остаток может находиться как по кредиту, так и по дебету счета сразу. Это в обычно счета отражения расчетов с поставщиками, покупателями, персоналом, бюджетом и т. д.

- Счета, где остаток может только активным или только пассивным. В первую очередь к ним относятся счета учета финансовых результатов.

План счетов бухгалтерского учета 2019 с пояснениями и проводками

Раздел I. Внеоборотные активы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активный | На счете ведется , находящихся в организации | ||

| Пассивный | Субсчета открываются по видам ОС | На счете учитываются суммы , накопленные в процессе использования основных средств | |

| Активный | Субсчета могут открываться по видам и объектам ценностей | На счете производится учет информации о вложениях в материальные ценности, которые предоставляются другим во временное пользование за плату | |

| 04 Нематериальные активы | На счете учитываются вложения в нематериальные активы либо работы НИОКР | ||

| 05 Амортизация нематериальных активов | Пассивный | Субсчета открываются по видам НМА или расходов на НИОКР | На счете учитывается накопленная амортизация за время использования НМА |

| 06 | Не применяется | ||

| 07 Оборудование к установке | Активный | Субсчета открываются по видам оборудования, местам его нахождения | На счете учитывается приобретенное оборудование, которое должно устанавливаться в строящихся объектах |

| 08/1. Приобретение земельных участков 08/2. Приобретение объектов природопользования 08/3. Строительство объектов ОС 08/4. Приобретение объектов ОС 08/5. Приобретение НМА 08/6. Перевод молодняка животных в основное стадо 08/7. Приобретение взрослых животных 08/8. Выполнение НИОКР | На счете производится накопление затрат по объектам, которые далее будут приниматься к учету как ОС либо НМА | ||

| 09 Отложенные налоговые активы | Субсчета могут открываться по видам активов либо обязательств | На счете производится отражение возникших отложенных налоговых активов | |

Раздел II. Производственные запасы

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активный | 10/1. Сырье и материалы 10/2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10/3. Топливо 10/4. Тара и тарные материалы 10/5. Запасные части 10/6. Прочие материалы 10/7. Материалы, переданные в переработку на сторону 10/8. Строительные материалы 10/9. Инвентарь и хозяйственные принадлежности 10/10. Специальная оснастка и специальная одежда на складе 10/11. Специальная оснастка и специальная одежда в эксплуатации | На счете и его субсчетах производится учет различных видов сырья и материалов, предназначенных для производственной деятельности | |

| 11 Животные на выращивании и откорме | Субсчета могут открываться по местам содержания животных, видам, возрасту и т. д. | На счете учитывается наличие и движение молодых животных, птицы и т. д. | |

| 12, 13 | Не применяются | ||

| 14 Резервы под снижение стоимости материальных ценностей | Пассивный | На счете учитываются резервы, созданные на случай отклонения учетной стоимости имеющегося сырья и материалов от рыночной | |

| 15 Заготовление и приобретение материальных ценностей | Активный | На счете учитывается стоимость материалов и запасов, находящихся в пути | |

| 16 Отклонение в стоимости материальных ценностей | Активно-пассивный | Субсчета могут открываться по группам запасов | На счете учитывается разница между фактической и учетной ценами приобретения материалов и запасов |

| 17, 18 | Не применяются | ||

| Активный | 19/1. НДС при приобретении ОС 19/2. НДС по приобретенным НМА 19/3. НДС по приобретенным МПЗ | На счете учитывается информация об уплаченным поставщикам суммам налога НДС | |

Раздел III. Затраты на производство

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активный | Субсчета могут открываться по видам затрат либо видам продукции | На данном счете учитываются затраты на производство продукции, работ или услуг, для которых и было организовано предприятие | |

| 21 Полуфабрикаты собственного производства | Субсчета могут открываться по местам хранения либо наименованиям | На счете производится учет полуфабрикатов собственного производства | |

| 22 | Не применяется | ||

| 23 Вспомогательные производства | Активный | Субсчета могут открываться по видам производств | На счете производится учет затрат производств, которые считаются вспомогательными для основного |

| 24 | Не применяется | ||

| Активный | Субсчета открываются по подразделениям либо статьям расхода | На счете производится учет расходов для обслуживания основного и вспомогательного производств | |

| 26 Общехозяйственные расходы | Субсчета открываются по статьям расхода, месту возникновения и т. д. | На счете производится учет расходов по нуждам управления, напрямую не связанных с производством | |

| 27 | Не применяется | ||

| Активный | Субсчета могут открываться по подразделениям, видам продукции, виновникам и т. д. | На счете учитываются потери от выпуска брака на производстве | |

| 29 Обслуживающие производства и хозяйства | Субсчета могут открываться по видам производств, по их счетам затрат | На счете учитываются затраты на производство продукции, произведенные обслуживающими производствами и хозяйствами | |

| 30-39 | Не применяются | ||

Раздел IV. Готовая продукция и товары

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 40 Выпуск продукции (работ, услуг) | Активно-пассивный | Счет используется для учета сведений о выпущенной продукции, а также определения отклонения нормативной себестоимости от фактической. Счет должен закрываться каждый месяц. | |

| 41 Товары | Активный | 41/1. Товары на складах 41/2. Товары в розничной торговле 41/3. Тара под товаром и порожняя 41/4. Покупные изделия | На счете производится учет ценностей, которые были приобретены в целях перепродажи |

| 42 Торговая наценка | Пассивный | На счете производится учет торговых наценок, если учет товаров для продажи осуществляется по продажным ценам | |

| 43 Готовая продукция | Активный | Субсчета могут открываться по местам хранения, группам или единицам продукции | На счете производится учет готовой продукции, которая была произведена на предприятии |

| 44 Расходы на продажу | Субсчета могут открываться по статьям и видам расходов | На счете производится учет расходов, которые были понесены с целью продажи товара, работ, услуг | |

| 45 Товары отгруженные | Субсчета могут открываться по местам нахождения продукции или ее видам | На счете производится учет реализованных товаров, выручка от которых некоторое время не может быть признана в бухучете | |

| 46 Выполненные этапы по незавершенным работам | Субсчета могут открываться по видам работ | На счете производится учет завершенных этапов работ, которые имеют самостоятельное значение | |

| 47, 48, 49 | Не применяются | ||

Раздел V. Денежные средства

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 50 Касса | Активный | 50/1. Касса организации 50/2. Операционная касса 50/3. Денежные документы | На счете производится учет движения наличных средств предприятия |

| 51 Расчетные счета | Субсчета могут открываться по всем расчетным счетам | На счете производится учет движения средств на банковских счетах предприятия | |

| 52 Валютные счета | Субсчета могут открываться по всем счетам в валюте | На счете производится учет движения средств на банковских счетах предприятия, открытых в иностранных валютах | |

| 53, 54 | Не применяются | ||

| 55 Специальные счета в банках | Активный | 55/1. Аккредитивы 55/2. Чековые книжки 55/3. Депозитные счета | На счете производится учет денежных обязательств в рублях и валюте, находящихся в аккредитивах, векселях и прочих денежных документах |

| 56 | Не применяется | ||

| 57 Переводы в пути | Активный | На счете производится учет денежных сумм в рублях и валюте, которые отправлены, но еще не зачислены по назначению | |

| 58 Финансовые вложения | 58/1. Паи и акции 58/2. Долговые ценные бумаги 58/3. Предоставленные займы 58/4. Вклады по договору простого товарищества | На счете учитываются инвестиции компании в облигации, акции, прочие ценные бумаги и т. д. | |

| 59 Резервы под обесценение финансовых вложений | Пассивный | Субсчета могут открываться по каждому резерву | На счете производится учет денежных средств, отведенных под резерв на случай обесценения финансовых вложений. |

Раздел VI. Расчеты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активно-пассивный | На счете производится учет расчетов с поставщиками и подрядчиками субъекта бизнеса | ||

| 61 | Не применяется | ||

| Активно-пассивный | Субсчета могут открываться по договорам, контрагентам и т. д. | На счете производится учет расчетов с покупателями и заказчиками | |

| 63 Резервы по сомнительным долгам | Пассивный | На счете учитываются денежные суммы сформированных резервов по сомнительным задолженностям | |

| 64, 65 | Не применяется | ||

| 66 Расчеты по краткосрочным кредитам и займам | Пассивный | На счете учитываются сведения о краткосрочных (до 12 месяцев) кредитах и займах, полученных компанией | |

| 67 Расчеты по долгосрочным кредитам и займам | Субсчета могут открываться по видам кредитов и займам, организациях их выдавшим и т.д. | На счете учитываются сведения о долгосрочных (больше 12 месяцев) кредитах и займах, полученных компанией | |

| Активно-пассивный | Субсчета открываются по видам налогов и сборов | На счете производится учет расчетов субъекта по налогам и сборам | |

| 69/1. Расчеты по социальному страхованию 69/2. Расчеты по пенсионному обеспечению 69/3. Расчеты по обязательному медицинскому страхованию | На счете учитываются расчеты по отчислениям в соцфонды | ||

| Субсчета открываются по работникам организации | На счете производится учет расчетов с работниками компании по оплате труда, выплате дохода по акциям и т. д. | ||

| Субсчета могут открываться по подотчетным лицам | На счете производится учет сумм, которые были выданы под отчет на выполнение производственных или административных расходов | ||

| 72 | Не применяется | ||

| 73 Расчеты с персоналом по прочим операциям | Активно-пассивный | 73/1. Расчеты по предоставленным займам 73/2. Расчеты по возмещению материального ущерба | На счете учитываются расчеты с персоналом компании по всем видам расчетов, кроме зарплаты и подотчета |

| 74 | Не применяется | ||

| 75 Расчеты с учредителями | Активно-пассивный | 75/1. Расчеты по вкладам в уставный (складочный) капитал 75/2. Расчеты по выплате доходов | На счете учитываются расчеты между компанией и учредителями |

| 76/1. Расчеты по имущественному и личному страхованию 76/2. Расчеты по претензиям 76/3. Расчеты по причитающимся дивидендам и другим доходам 76/4. Расчеты по депонированным суммам | На счете происходит учет расчетов с дебиторами и кредиторами, которые не могут быть отнесены к счетам с 60 по 75 | ||

| 77 Отложенные налоговые обязательства | Пассивный | Субсчета открываются по видам активов или обязательств, по которым произошла налоговая разница | Субсчет используется для учета возникших налоговых обязательств |

| 78 | Не применяется | ||

| 79 Внутрихозяйственные расчеты | Активно-пассивный | 79/1. Расчеты по выделенному имуществу 79/2. Расчеты по текущим операциям 79/3. Расчеты по договору доверительного управления имуществом | Счет применяется для учета расчетов между филиалами, обособленными подразделениями, отделениями и т.д. |

Раздел VII. Капитал

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 80 Уставный капитал | Пассивный | Могут открываться по каждому участнику | На счете производится сбор информации по созданию и движению уставного капитала |

| 81 Собственные акции (доли) | Активный | На счете учитывается движение акций, которые были выкуплены акционерным обществом у держателей для дальнейшей продажи или аннулирования | |

| 82 Резервный капитал | Пассивный | На счете отражается формирование и изменение резервного капитала | |

| 83 Добавочный капитал | Могут открываться субсчета по направлениям создания и использования | На счете отражается формирование и изменение добавочного капитала | |

| 84 Нераспределенная прибыль (непокрытый убыток) | Активно-пассивный | Могут открываться субсчета по направлениям использования средств | На счете отражается движение средств нераспределенной прибыли либо непокрытого убытка субъекта |

| 85 | Не применяется | ||

| 86 Целевое финансирование | Активно-пассивный | Могут открываться счета по назначению средств и источникам финансирования | На счете производится учет средств, которые поступили для осуществления мероприятий целевого назначения |

| 87, 88, 89 | Не применяется | ||

Раздел VIII. Финансовые результаты

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| Активно-Пассивный | 90/1. Выручка 90/2. Себестоимость продаж 90/3. Налог на добавленную стоимость 90/4. Акцизы 90/5. Прибыль/убыток от продаж | На счете производится сбор информации по текущей деятельности для определения финансового результата. Вся информация группируется по субсчетам, после чего списывается на счет 90/9 | |

| 91 Прочие доходы и расходы | 91/1. Прочие доходы 91/2. Прочие расходы 91/9. Сальдо прочих доходов и расходов | На данном счете отражаются сведения об иных доходах и расходах, не относящихся к основной деятельности. В конце периода все субсчета закрываются на счет 91/9 | |

| 92, 93 | Не применяются | ||

| 94 Недостачи и потери от порчи ценностей | Активный | На счете происходит учет различных недостач и потерь, независимо от выявления виновных лиц по ним. | |

| 95 | Не применяется | ||

| 96 Резервы предстоящих расходов | Пассивный | Субсчета открываются по видам резервов | На счете производится учет резервных средств, которые должны быть равномерно отнесены на затраты производства или продаж |

| 97 Расходы будущих периодов | Активный | Субсчета открываются по видам расходов | На счете учитываются расходы, которые произведены в данном периоде, но фактически относятся к будущим. |

| 98 Доходы будущих периодов | Пассивный | 98/1. Доходы, полученные в счет будущих периодов 98/2. Безвозмездные поступления 98/3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 98/4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | На счете производится учет доходов, которые субъект получил в данном периоде, но фактически они относятся к будущим периодам. |

| 99 Прибыли и убытки | Активно-Пассивный | Необходим для получения итогового финансового результата за текущий период. При оформлении годового отчета счет закрывается на счет 84. | |

Забалансовые счета

| Номер счета и название | Тип счета | Субсчета, аналитика | Пояснения |

| 001 Арендованные основные средства | Забалансовый | Субсчета могут открываться по арендодателям или по объектам ОС | На счете производится учет объектов ОС, которые находятся в аренде у компании |

| 002 Товарно-материальные ценности, принятые на ответственное хранение | Субсчета могут открываться по видам ценностей, владельцам, местам хранения и т. д. | На счете производится учет ценностей, которые приняты компанией на ответственное хранение | |

| 003 Материалы, принятые в переработку | Субсчета могут открываться по заказчикам, видам сырья, местам их расположения и т.д. | На счете производится учет полученного сырья и материалов, которое подлежит переработке в готовую продукцию | |

| 004 Товары, принятые на комиссию | Субсчета могут открываться по владельцам товаров и наименованию товаров | На счете производится учет товаров, которые приняты организацией по договору на комиссию | |

| 005 Оборудование, принятое для монтажа | Субсчета открываются по объектам или единицам оборудования | Обычно счет используется подрядчиками, на нем учитывается оборудование заказчика, которое будет устанавливаться на объекте | |

| 006 Бланки строгой отчетности | Субсчета могут открываться по видам бланков и местам их нахождения | Субсчет используется для учета движения бланков строгой отчетности - книжек квитанций, дипломов, удостоверений и т. д. | |

| 007 Списанная в убыток задолженность неплатежеспособных дебиторов | Субсчета открываются по каждому дебитору, чей долг был списан | Счет используется для учета долгов, которые были списаны по завершению срока давности. По закону, они числятся за балансом еще в течение 5 лет. | |

| 008 Обеспечения обязательств и платежей полученные | Субсчета могут открываться по каждому полученному обеспечению | Счет используется для учета обеспечений, которые получены под обязательства или товары | |

| 009 Обеспечения обязательств и платежей выданные | Субсчета могут открываться по каждому выданному обеспечению | Счет используется для учета обеспечений, выданных фирмой под погашение своих обязательств | |

| 010 Износ основных средств | Субсчета могут открываться по каждому объекту | Счет используется для накопления сведений об износе жилого фонда, объектов благоустройства и т. д. | |

| 011 Основные средства, сданные в аренду | Субсчета могут открываться по арендаторам или по объектам ОС | Счет предназначен для учета объектов ОС, которые были отданы в аренду, если по договору они должны учитываться на балансе арендатора |

Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета , оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

- актив – отображает ценности, которыми владеет организация;

- пассив – отображает задолженность организации перед кредиторами;

- активно-пассивный счет – отображает единовременную дебетовую и кредитовую задолженность.

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница). Бухгалтерские проводки для начинающих по договору цессии

Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

- должник – все операции по долгу отражены в аналитическом учете. Затраты, выявленные в процессе действия договора цессии, отображаются на прочих расходах. Замена кредитора на финансовый учет не повлияет;

- цедент – договор цессии не приносит ни доход, ни расход. Но факт исполнения операции повышает его ликвидность;

- цессионарий – уступая долг, фиксирует его по дебету как дебиторскую задолженность на сумму долга, далее отображает по кредиту в ожидании перевода денежных средств.

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии. Кассовые операции в бухгалтерии

Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

- приходный кассовый ордер – для учета поступлений денежных средств;

- расходный кассовый ордер – для учета расходов денежных средств;

- кассовая книга – учитывает все движения по кассе.

Таблица бухгалтерских проводок с ответами:

Оказание услуг

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

- достоверная и полная иформативность всех совершаемых операций;

- обеспечение информацией всех участников процесса;

- недопущение отрицательного итога по данным операциям;

- надлежащее документальное оформление;

- грамотное отражение трат в процессе операций;

- получение денежной прибыли от совершаемой операции.

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации. Как составить бухгалтерские проводки по основным средствам?

Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

- принимая основное средство к учету, определяется его первоначальная стоимость;

- основное средство имеет срок полезного действия – это период когда оно приносит доход;

- необходимо амортизировать основное средство, т.е. списывать его частичную стоимость;

- переоценка – не обязательна, право организации её проводить;

- траты на капитальный или текущий ремонт основных средств учитываются на дебетовых счетах расходов;

- списание основного средства происходит в случае не получении прибыли, либо его выбытия.

Таблица бухгалтерских проводок по основным средствам с примерами:

Закрытие года

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Примеры бухгалтерских проводок по налогам и госпошлинам

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

- списание затрат по основной деятельности;

- разноска затрат на прочие, в случае не связанности с основной деятельностью;

- учет в составе имущества.

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Выданные займы

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Эквайринг

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

- использование в работе POS-терминала для обработки банковских карт;

- POS-терминал числится на забалансовом счете (в случае предоставления от банка), либо как основное средство (в случае приобретения как актива организации);

- выручка от продажи поступает на счет в размере, уменьшенном на сумму комиссии банка-эквайера, но в доходах указывается вся сумма выручки;

- комиссия банка-эквайера учитывается в затратах.

Бухгалтерские проводки по эквайрингу в таблице:

Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

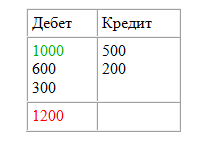

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.