Что такое бухгалтерский учет.

В соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ все организации обязаны вести бухгалтерский учет. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, также должны вести учет своих доходов и расходов. В Законе бухгалтерский учет определен как упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и их движении. Формируется система, как сказано в Законе, путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Данные бухгалтерского учета — это международный язык предпринимателей всех уровней. Опытный бизнесмен обязан разбираться в бухгалтерской отчетности в такой мере, в какой охотник «читает» следы зверя и птицы по первому снегу. Понимая публикуемые отчетные показатели, предприниматель устанавливает, можно ли при деловых сделках доверять партнеру. Без правильного ведения учета невозможно; делятся в постоянном кругообороте. Деньги превращаются в сырье, которое под воздействием человека и средств труда становится . Последняя реализуется за наличные деньги или безналичным путем. Поэтому возникают расчеты с юридическими или физическими лицами, с коллективом, пенсионным фондом, фондом занятости, органами социального и медицинского страхования, бюджетом и др. Иными словами, происходит постоянный кругооборот средств, осуществляются, как говорят, факты хозяйственной жизни.

Бухгалтер одна из древнейших профессий. В цивилизованном мире она весьма престижна. На интернациональном гербе бухгалтеров, утвержденном Международным Конгрессом бухгалтеров изображены солнце (освещение финансовой деятельности), весы (баланс) и кривая Бернулли как символ того, что учет будет существовать вечно. На гербе начертан девиз: «Наука, доверие, независимость!».

Доверие означает необходимую честность, а независимость бухгалтера констатирует, что он не будет участвовать в выполнении указаний руководства предприятия, противоречащих закону, здравому смыслу и этим нормам.

У истоков науки в этой области стоял профессор математики Лука Пачоли, друг Леонардо да Винчи. Специалисты ставят его в один ряд с Ломоносовым, Коперником, Декартом, Микеланджело, Рафаэлем.

Классификация хозяйственных средств

Хозяйственные средства любой организации бухгалтерш рассматривает с двух точек зрения. С одной стороны, из каких видов эти средства состоят (состав имущества), в какой сфере размещены (производство, торговля и др.) и под чьей имущественной ответственностью находятся. С другой стороны, чадо знать, за счет каких источников это имущество приобреталось или сформировывалось. Известно, чтобы начать предпринимательскую деятельность необходим капитал, собственный или взятый в долг. Средства в учете группируют на основные, оборотные и отвлеченные.

Основными средствами являются: орудия труда, зданий, сооружения и др. объекты, срок службы которых превышает 1 год и стоимостью за единицу свыше 800-кратной минимальной месячной зарплаты. Основные средства длительно сохраняют свою натуральную форму и изнашиваются постепенно, перенося частями свою стоимость на цену готовой продукции (амортизация).

К оборотным средствам относят: материалы, готовую продукцию, товары, деньги в Сбербанке, на расчетном и валютном счетах, деньги з долгах Данной организации (дебиторская задолженность) и некоторые другие объекты учета. Отличительная особенность: эти средства постоянно находятся в обороте, непрерывно меняют свою натуральную форму.

Дебиторы это физические или юридические лица, которые должны данной организации. Это долг в пользу последней.

Отвлеченные средства — это средства, которые постоянно или на длительный срок отвлечены из оборота, но по действующему законодательству продолжают учитываться в составе средств организации до окончания года.

Капитал и обязательства

Средства организации формируются за счет источников или, другими словами, финансовых ресурсов. В числе последних различают: собственные средства (капитал), заемные, или привлеченные, и обязательства (возникающие).

В собственных средствах основное место занимает уставный капитал. Он образуется за счет взносов собственников: учредителей (участников) хозяйственных товариществ и хозяйственных обществ (в форме акционерных обществ, обществ с ограниченной ответственностью и т. д.), муниципалитетов, государства.

В соответствии с Гражданским кодексом РФ хозяйственными товариществами и хозяйственными обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

Вкладом в имущество могут быть денежные средства, основные и оборотные средства в натуральном выражении, ценные бумаги, имущественные или иные права, имеющие денежную оценку.

Уставный капитал формируется в обществах с ограниченной ответственностью и в акционерных обществах. В обществах с ограниченной ответственностью капитал делится на доли учредительными документами, а его участники не отвечают по обязательствам общества и несут риск убытков в пределах стоимости внесенных ими вкладов.

В акционерных обществах уставный капитал разделен на определенное число акций, его участники могут возмещать убытки только в пределах принадлежащих им акций.

В хозяйственных товариществах средства образуются за счет складочного капитала. Различают полное товарищество и товарищество на вере. Полным признается товарищество, участники которого (по юридической терминологии полные товарищи) в соответствии с заключенными между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

В товариществе на вере (из франц. коммандитное товарищество) наряду с полными товарищами имеется один или несколько участников, т. е. вкладчиков (коммандитистов), не принимающих участия в предпринимательской деятельности, но несущих риск убытков в пределах внесенных ими вкладов.

По унитарным организациям уставный капитал формируется муниципальными или государственными органами, которые как учредители имеют право собственности на имущество этих организаций. Имущество унитарных предприятий является неделимым и не может быть распределено по вкладам (долям, паям). Принадлежит оно такой организации, как говорят юристы, на праве хозяйственного ведения или оперативного управления.

На базе унитарного предприятия, находящегося в федеральной собственности, может быть создано федеральное казенное предприятие, устав которого утверждается правительством России и «стартовый», т. е. уставный капитал, естественно, формируется за счет средств государственного бюджета.

К источникам средств может быть также отнесен резервный капитал, создаваемый как дополнительный финансовый ресурс для покрытия убытков, возмещения потерь от неблагоприятно сложившейся конъюнктуры, выплаты дивидендов по облигациям, привилегированным акциям (при нехватке прибыли) и др. Он создается за счет прибыли в соответствии с законодательством России и в случае, когда их образование предусмотрено учредительными документами.

Добавочный капитал увеличивает стоимость источников собственных средств. Он образуется благодаря эмиссионному доходу акционерного общества (продаже акций сверх номинальной стоимости), приросту стоимости имущества по переоценке в случаях, предусмотренных законодательством России, а также при безвозмездном получении ценностей.

В состав собственных средств входят также фонды: накопления, потребления и социальной сферы. Под фондами накопления понимают средства (главным образом прибыль), направляемые на производственное развитие организации, т. е. увеличение производственного потенциала. Фонды потребления предназначаются на материальное поощрение коллектива. Фонд социальной сферы формируется для прироста имущества социально-культурного назначения. Все три фонда создаются за счет прибыли в порядке, регулируемом учредительными документами.

Важным источником собственных средств является прибыль, т. е, положительный финансовый результат, который образуется при превышении доходов над расходами.

Заемные, или привлеченные средства, выступают в виде кредитов банков, займов у других организаций, а также кредиторская задолженность.

Кредиторская задолженность представляет собой долги в пользу других организаций. Возникает она в том случае, если материалы и товары в организацию поступают раньше, чем произведен платеж за них, т. е. поступление товарно-материальных ценностей предшествует его оплате.

Поставщик — это юридическое или физическое лицо, отпустившее материал. Перед организацией он имеет определенные обязательства.

К ним относят:

Кредиторскую задолженность бюджету;

Задолженность трудовому коллективу по оплате труда;

Задолженность перед органами социального и медицинского страхования;

Задолженность перед Пенсионным фондом и Фондом занятости.

Задолженность по оплате труда возникает в том случае, если выполнение работы предшествует расчетам за нее. В бухгалтерском учете сумма имущества всегда должна быть равна сумме источников.

Хозяйственные операции

Хозяйственные операции как объект бухгалтерского учета состоят из процессов заготовки или приобретения материалов, производства и реализации (продажи). В ходе этих процессов происходит изменение натуральной формы.

При заготовке или приобретении (снабжении) денежные средства превращаются в материалы. Основные средства увеличиваются в результате строительства или приобретения. Последние представляют для организации капитальные вложения, которые также являются объектом бухгалтерского учета. Поступившие материалы направляют на производство, где с помощью рабочей силы и орудий производства предмет труда превращается в готовую продукцию. Затем она направляется на реализацию (продажу). Далее готовая продукция становится деньгами, которые вновь направляются на заготовку материалов, капитальные вложения и т.д. Таким образом, происходит постоянный кругооборот средств, в процессе которого совершаются многочисленные операции или факты хозяйственной жизни. Все они должны находить отражение в бухгалтерском учете сплошным порядком на основании документов.

Общая характеристика метода бухгалтерского учета

Совокупность приемов и способов, применяемых в определенной последовательности и взаимосвязи для отражения объектов учета, составляет его метод. Элементами метода бухгалтерского учета являются: документация, оценка, счета, двойная запись, инвентаризация, калькуляция, балансовое обобщение, отчетность.

Документация представляет собой способ сплошного и непрерывного фиксирования каждой хозяйственной операции. В документах или технических носителях информации (на различных видах перфокарт, дискет, магнитных лентах) отражают содержание произведенных операций, данные которых затем подвергаются экономической группировке и обобщению. Документальное оформление операций является важнейшим средством контроля за соблюдением законности, сохранностью и целесообразным использованием хозяйственных средств. Для дальнейшего отражения в учете и обобщения документально подтвержденных разнородных хозяйственных операций их следует оценивать.

Оценка заключается в денежном измерении средств, их источников и операций. В процессе оценки натуральные и трудовые показатели, содержащиеся в документах, переводятся в денежные с помощью цен, тарифных ставок и должностных окладов. Для получения итоговых данных о каждом объекте бухгалтерского учета после оценки все операции обобщают и группируют в определенном порядке. С этой целью применяют способ бухгалтерских счетов. На них регистрируют состояние средств и их источников, а также изменения в объектах бухгалтерского учета, происшедшие под влиянием хозяйственных операций. По каждому учетному объекту, т. е. по каждому виду хозяйственных процессов, категории средств и их источников открывают отдельный счет. Тем самым счета служат для группировки учетных объектов по принципу однородности их экономического содержания.

Отражение хозяйственных операций производится способом двойной записи, сущность которого состоит в регистрации каждой операции одновременно в двух счетах в одной и той же сумме. Благодаря двойной записи объекты бухгалтерского учета получают отражение на счетах во взаимной связи, что имеет важное значение для контроля.

Правильность отражения хозяйственных операций на счетах бухгалтерского учета периодически проверяется с помощью инвентаризации способ проверки наличия средств, их источников, а также состояния расчетов с дебиторами и кредиторами.

Инвентаризация является важным средством контроля за сохранностью материальных ценностей и работой материально ответственных лиц. Ее данные сверяют с показателями учета. Выявленные при этом недостачи в зависимости от причин относят в бухгалтерском учете на счета затрат или за счет виновных лиц, а излишки приходуют. Тем самым учетные данные приводят в соответствие с действительным наличием средств данного хозяйства.

Инвентаризация — не только средство контроля и достижения реальности учетных данных, но и способ наблюдения и регистрации таких операций и явлений, которые не поддаются документальному оформлению в момент их совершения. С ее помощью в учете отражают естественную убыль сырья, товаров и материалов, потери, недостачи, излишки, а также устанавливают правильность расчетов и бухгалтерских записей.

Документально обоснованные данные, выраженные в денежной форме, сгруппированные на счетах бухгалтерского учета с применением двойной записи и проверенные с помощью инвентаризации, служат основанием для калькуляции основных расчетов.

Калькуляция представляет собой способ исчисления себестоимости средств и предметов труда, а также произведенной готовой продукции и оказанных услуг. Она заключается в подсчете общей суммы затрат, относящейся к калькулируемому объекту, и установлении себестоимости единицы продукции или общего ее объема. Калькуляция используется для установления договорных цен. При калькуляции в промышленности, сельском хозяйстве и строительстве исчисляется себестоимость приобретенных материалов и сырья, производственная и полная себестоимость, включающая не только расходы по производству, но и по сбыту продукции (упаковка, транспортные расходы и др.).

Исчисление фактической себестоимости готовой продукции, товарно-материальных ценностей служит для определения финансового результата хозяйственной деятельности организации: прибыли или убытка.

Итоговые данные по счетам, полученные с помощью двойной записи, и исчисленный финансовый результат подвергают дальнейшей укрупненной группировке с целью получения обобщенных показателей деятельности. Для этого применяют баланс и отчетность.

С помощью балансового обобщения осуществляется контроль за совокупностью объектов бухгалтерского учета путем сопоставления хозяйственных средств с их источниками, которые по общей сумме должны быть равны друг другу. Бухгалтерский баланс характеризует финансовое состояние организации. Балансовое обобщение является важнейшей основой бухгалтерского учета.

Наряду с балансом обобщенные данные о деятельности и финансовом состоянии организации содержатся и в других формах бухгалтерской отчетности. Последняя, кроме баланса, состоит из таблиц (форм) и необходима для оперативного руководства хозяйственной деятельностью организации, контроля за сохранностью Имущества, экономического анализа и оценки деятельности организации.

Данные для составления отчетности, включая баланс, получают из бухгалтерских счетов. Некоторые отчетные показатели содержат также информацию статистики и оперативного учета. Составление и рассмотрение бухгалтерской отчетности являются завершающим этапом учетной работы организации.

Задачи бухгалтерского учета (отражение в учёте хозяйственной деятельности) решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает в себя следующие основные элементы:

- документирование

- оценка

- система бухгалтерских счетов

- двойная запись

- инвентаризация

- калькулирование

- составление баланса и отчётности

Для решения основных задач и ведения бухгалтерского учета, бухгалтеру необходимо составлять бухгалтерский баланс и бухгалтерскую отчетность. Теперь когда мы с Вами осветили термины бухгалтерия и бухгалтерский учет, давайте подробно познакомимся с понятиями баланса и отчетности.

Бухгалтерский баланс и отчетность

Бухгалтерский баланс — способ группировки активов и пассивов организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату, элемент бухгалтерской отчетности. Разбираясь с определением бухгалтерского баланса, мы с Вами обнаружили новые для нас термины: активы и пассивы.

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. Совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих юридическому лицу.

Пассив (от лат. — недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

Бухгалтерский баланс имеет форму двусторонней таблицы: одна сторона — активы, то есть требования и вложения, вторая — пассивы, то есть обязательства и капитал.

Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерская отчётность — единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляемая на основе данных бухгалтерского учёта по установленным формам.

В разных странах приняты разные системы бухгалтерской отчетности. В Российской Федерации бухгалтерская отчётность регламентируется законом о бухгалтерском учете и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а так же отдельными статьями налогового кодекса.

Итак, мы с Вами выявили и разобрались с интересующими нас понятиями и внесли некую ясность в понимание задач и обязанностей бухгалтера. Этого вполне достаточно, чтобы понять значимость и необходимость специалистов и профессионалов данной профессии. Выполнение этой работы требует профессионализма и определенного опыта. Для того, что бы овладеть профессией бухгалтера необходимо знать теорию бухгалтерского учкта — теоретические, методологические и практические основы его организации. Большее значение имеет понимание функций бухгалтерского учета — контрольной, информационной и аналитической. Для достижения успеха в профессии бухгалтера требуется так же овладение методами бухгалтерского учета.

Бухгалтерские курсы от ГЦДПО

Городской Центр Дополнительного Профессионального Образования проводит учебные курсы бухгалтеров. Наш учебный центр осуществляет подготовку и обучение как начинающих бухгалтеров, так и главных бухгалтеров, бухгалтеров предприятий общественного питания, а также курсы повышения квалификации бухгалтеров и подготовку профессиональных бухгалтеров.

Учебный центр ГЦДПО проводит бухгалтерские курсы по изучению основных обязанностей и задач для бухгалтера, рассмотренных в данной статье. Это курсы бухучета и налогообложения. Вы научитесь вести бухгалтерский учет, составлять бухгалтерский баланс и отчетность, а также вести налоговый учет и осуществлять оформление налоговых деклараций. Выпускникам данных курсов наш учебный центр оказывает помощь и содействие в трудоустройстве на должности помощника бухгалтера и бухгалтера небольшого предприятия.

Также наш учебный центр проводит курсы бухгалтерского учета в торговле , которые позволят слушателям изучить правила и особенности ведения бухучета в торговой организации. Слушатели будут рассматривать торговлю как объект бухгалтерского учета, научатся применять контрольно-кассовую технику и познакомятся с особенностями операций экспорта и импорта.

Бухгалтерские курсы проводят преподаватели-профессионалы, действующие бухгалтера с большим опытом работы. Учебный центр ГЦДПО постоянно осуществляет набор слушателей на бухгалтерские курсы в группы утреннего, дневного, вечернего обучения, а также в группы выходного дня и в группы интенсивного обучения. Вы сможете подобрать удобное для Вас время.

Ведение бухгалтерского учёта

Чтобы разобраться в тонкостях бухгалтерского учёта, нужно потратить кучу сил и времени. Эти ценные ресурсы лучше вложить в развитие бизнеса, а тяжёлый бухгалтерский труд — доверить профессионалам. Бухгалтеры Кнопки позаботятся о бухучёте, помогут снизить налоги и вовремя сдадут отчётность в госорганы.

Что такое бухгалтерский учёт?

Простыми словами, бухучёт — это система сбора информации о материальном положении компании. Материальное положение определяется не только суммой денег на банковском счёте. Учёту подлежит буквально всё: имущество организации, долги, займы и даже хозяйственные операции. Иными словами всё, что увеличивает или уменьшает стоимость ваших активов.

Основной потребитель всей этой информации — государство. Бухгалтерский учёт и отчётность позволяет госорганам следить за соблюдением законодательства. Обязанность вести бухучёт закреплена в федеральном законе № 402-ФЗ «О бухгалтерском учёте», который действует с 2011 года и постепенно обрастает поправками. Отказаться от нее можно, если не боитесь штрафов и прочих карательных мер, которые обязательно последуют.

Например, за грубые нарушения правил ведения бухучёта в течение одного налогового периода государство тактично попросит выложить 10 000 рублей. Если продолжите в том же духе — истребует 30 000. А если ваши действия приведут к занижению налоговой базы, придётся отдать 20% от суммы неуплаченного налога (но не меньше 40 000 рублей).

В законе также написано, что ведение бухучёта необходимо, в первую очередь, внутренним потребителям. Проще — собственникам бизнеса. Другими словами, руководители, инвесторы и кредиторы должны заглядывать в гроссбух, чтобы понимать, как обстоят дела у компании.

Кто обязан вести бухгалтерский учёт

Всё очень просто. Бухгалтерский учёт обязаны вести все юридические лица, коммерческие и некоммерческие организации. Система налогообложения и форма собственности на эту обязанность не влияют. Все делают это: ООО, ЗАО, ОАО, кредитные организации и даже некоммерческие фонды.

Единственное исключение — индивидуальные предприниматели. Иначе — ИП. Государство предусмотрительно освободило их от обязанности ведения бухучёта. Специально для небольших организаций придумали ряд послаблений. В соответствие с федеральным законом № 209-ФЗ организации на упрощённой системе налогообложения могут вести бухгалтерский учёт в упрощённой форме.

Бухгалтерский учёт часто путают с налоговым. Эти вещи неразрывно связаны, но преследуют разные цели. Про цели бухучёта мы поговорили выше, цель налогового учёта — расчёт налоговой базы. Это необходимо, чтобы правильно рассчитать сумму налога и отчитаться перед государством. Но чаще всего термином «бухгалтерский учёт» обобщают все процессы, связанные с бухгалтерией, налогами, отчётностью в госорганы.

Как вести бухгалтерский учёт

Современный бухгалтерский учёт — достаточно сложная дисциплина. Он постоянно изменяется под натиском законодательства. Однако, базовые принципы появились ещё в 15 веке, а знаменитая двойная запись использовалась даже во времена инков.

В первую очередь, бухгалтер должен разработать учётную политику, составить план счетов и подготовить формы первичных документов. Всё перечисленное — фундамент, на котором строится вся дальнейшая деятельность.

Учётная политика — это внутренний документ, который определяет принципы ведения учёта в отдельно взятой организации. Под первичными документами понимают счета, акты, накладные и счета фактуры, которые отражают факты хозяйственной деятельности компании. Иными словами — взаимоотношения с вашими клиентами и поставщиками: продажу, покупку товаров, оказание услуг, обмен материальными ценностями и так далее.

Дальше начинается бухгалтерская магия, которую трудно описать парой общих фраз. Сальдо-оборотные ведомости, проводки с дебета на кредит, принцип двойной записи, регистры бухгалтерского учёта — беглого взгляда на эти термины достаточно, чтобы впасть в депрессию и потерять всякое желание делать бизнес.

Бухгалтерская отчётность сдаётся в налоговую один раз в год — до 30 марта года, следующего за отчётным. Однако вести бухгалтерский учёт нужно систематично, чтобы под конец отчётного периода не пришлось отчаянно бегать по контрагентам, выпрашивать первичные документы, а затем судорожно разносить бухгалтерские проводки по счетам.

Доверьте бухгалтерию профессионалам

Если вы начинающий предприниматель на упрощёнке, бухгалтерию вполне можно вести своими руками или с помощью различных программ и сервисов. Но когда ваш бизнес вырастет, вы ощутите острую потребность в хорошем бухгалтере. Бухгалтера (или даже целый отдел) можно нанять себе в штат, можно обратиться к фрилансеру или приходящему бухгалтеру.

Хороший бухгалтер в Москве потребует зарплату от 50 000 рублей, удобное рабочее место и лицензионный профессиональный софт. Фрилансер или приходящий бухгалтер возьмёт за услуги бухгалтерского учёта меньше — около 5-15 тысяч, однако внештатного специалиста придётся постоянно контролировать и настойчиво побуждать к работе.

Когда я был студентом младших курсов и на вопрос: «На кого учишься?», отвечал «бухгалтерия», то часто сталкивался с такими классическими реакциями: «фууу, вся жизнь одни циферки», «на бухучете же одни девчонки», и контрольное — «Что больше никуда не взяли?». Обычно я на это говорил, что мне нравится, и я хочу еще . Классическое «совковое» представление о бухгалтерии — это когда сидят тетки, пьют чай с печеньем и не работают. Так вот, это не про всех.

Бухгалтерский учет — это профессия, которая требует от человека самодисциплины и самоконтроля, ответственности за свою работу, внимательности и не терпит неконкретности — это техническая профессия. Бухгалтеру постоянно требуется повышать своё образование — выходят новые законы, новые поправки и иные нормативные акты. В работе наблюдается очень высокий процент преемственности учета — закон как известно обратной силы не имеет — то, что было актуально до 01.07.2008, потеряло свою актуальность сейчас — старые объекты необходимо учитывать по-старому, а новые — по-новому.

Как известно, самая известная дорога — короткая. Поэтому для того, чтобы понять, что же такое бухгалтерский учет, можно попробовать обратиться в википедию. Ведь, как известно, навикипеденный человек эрудированнее нагугленного.

Бухгалтерский учёт — упорядоченная система сбора , регистрации и обобщения информации в денежном выражении о состоянии имущества , обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций . Бухгалтерский учет представляет собой механизм отражения фактов хозяйственных операций для целей налогообложения и управления (далее «коммерческой деятельности»).

Иными словам, бухгалтерский учет — это когда и налоги, и зарплата, и покупки, и продажи и все-все остальные ходы записаны.

Бухгалтерский учет придумал Лука Пачоли, итальянский монах и математик, живший на рубеже XV и XVI веков. Будучи ребенком он помогал одному купцу вести деловые записи, позднее деловой учет стал его ремеслом. Книга «Трактат о счетах и записях» принесла Луке широкую известность. Пачоли был очень активен и описывал массу идей, нашедших применение в бухучете. Но особенного внимания заслуживают его «Главная Книга» и «Двойная Запись».

«Главная Книга » — это действительно самая главная бухгалтерская книга, в которую внесена вся деловая история фирмы. Это сводный журнал истории (аналитический регистр), который содержит информацию о всей коммерческой деятельности организации. На современном языке — это журнал регистрации хозяйственных операций. Покупка, продажа, производство, зарплата — это все хранится в бухгалтерских книгах.

«Двойная запись » («Венецианская запись ») — это когда в одной строчке пишут что взяли и куда положили, то есть и записывают и Дебет (Дт) и Кредит (Кт) бухгалтерской проводки. Двойная запись позволяет видеть «начало» и «конец» бухгалтерской проводки, с какого счета деньги ушли — и на какой счет пришли.

К примеру, 11.09.2010 двести рублей были перечислены в кассу с расчетного счета. В бухгалтерии это выглядит так: Дт 50/1 («Касса организации») — Кт 51 («Расчетный счет») 200 р. Таким вот образом и производятся бухгалтерские проводки.

Андрей Копеев

ВОПРОС. Понятие хозяйственного учета и его структура

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Хозяйственный учет - это учет хозяйства или учет хозяйственной деятельности.

Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы - рубли и копейки.

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета : оперативный, статистический и бухгалтерский (рис. 1.2).

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п.

Сферой

применения статистического

учета

может

быть отдельное предприятие, отрасль

хозяйства и вся экономика в целом.

Статистический учет, или статистика,

изучает явления, которые носят массовый

характер в области экономики, науки,

культуры, образования и т.д.

Рис. 1.2. Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

ВОПРОС. Бухгалтерский учет и его функции.

Бухгалтерский учет - осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Бухучет делится на две части:

финансовый учет;

управленческий учет.

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Информационная функция является одной из основных функций учета. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности собственности . Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Функция обратной связи . Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Аналитическая функция . Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

ВОПРОС. ПРЕДМЕТ И МЕТОД Б/У.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица.

Метод бухучета – совокупность специфических способов и приемов для отражения хозяйственно-финансовой деятельности предприятия:

Калькуляция.

Двойная запись.

Документирование.

Инвентаризация.

Документирование – способ первичной регистрации хозяйственных операций, который осуществляется на основе правильно оформленных документов.

2. Инвентаризация . Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация.

3. Оценка - способ денежного выражения хозяйственных средств и их источников. Основными принципами оценки средств предприятия является реальность и единство оценки:

4. Калькуляция - исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг.

5. Баланс - и тог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив . Правая, где показаны источники этих средств – пассивом .

6. Счета - это способ группировки, текущего контроля и отражения хозяйственных операций,которые совершаются с имуцществом,источниками его формирования. Счет – это накопитель информации, которая используется для составления сводных показателей отчетности.

7. Двойная запись – каждая хозяйственная операция отражается на счетах б/у дважды: по дебету одного счета и по кредиту другого счета.Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

ВОПРОС. Задачи и принципы Б/у.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Принципы бухгалтерского учета.

Бухгалтерский учет ведется на основе следующих 5-ти принципов.

Принцип сохранения информации.

Принцип взаимосвязи событий и явлений.

Принцип сопоставления ценностей и операций.

Принцип остановки.

Принцип минимальности.

Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая - то сумма из одной статьи выбьша, то она обязательно появится в другой статье, записанной в этой проводке.

Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п. ■

Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5.Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

ВОПРОС. Законодательное обеспечение б/у.

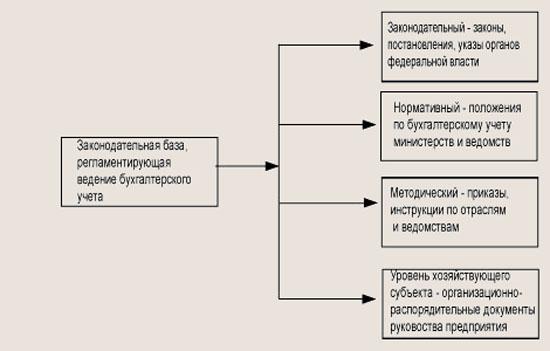

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень - законодательный , он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

|

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

|

|

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ |

|

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ |

|

ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ |

|

|

ИНСТРУКЦИИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ Б/У |

|

Схема законодательного регулирования бухгалтерского учета.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень - нормативный , представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ).

Третий уровень - методический , он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта , представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

ВОПРОС. Синтетический и аналитический учет.

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.). Синтетические счета являются счетами 1-го порядка, субсчета - счета 2-го порядка, аналитические счета - счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет - это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

ВОПРОС. Счета б/у классификация, строение и виды

Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Дебет Кредит

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

К основным активным счетам относятся:

01 - «Основные средства»; 04 - «Нематериальные активы»; 10 - «Материалы»; 20 - «Основное производство»; 43 - «Готовая продукция»; 50 - «Касса»; 51 - «Расчетные счета»; 52 - «Валютные счета»; 58 - «Финансовые вложения» (в акции и другие ценные бумаги).

Пассивные бухгалтерские счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Можно дать следующую характеристику пассивному счету:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

К основным пассивным счетам относятся: 80 - «Уставный капитал»;

82 - «Резервный капитал»; 83 - «Добавочный капитал»; 99 - «Прибыли и убытки»; 66 - «Расчеты по краткосрочным кредитам и займам»; 67 - «Расчеты по долгосрочным кредитам и займам»; 60 - «Расчеты с поставщиками и подрядчиками»; 68 - «Расчеты по налогам и сборам»; 69 - «Расчеты по социальному страхованию и обеспечению»; 70 - «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере.

ВОПРОС. Бухгалтерский баланс и его изменения под действием хозяйственных операций.

Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу и размещению и источникам формирования на 1 число месяца, квартала, года.

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Влияние хозяйственных операций на баланс предприятия на начало текущего месяца:

Первый тип хозяйственных операций вызывает изменения только в активе баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса.

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

ВОПРОС. Документирование хозяйственной деятельности.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рис. 5.2. Состав документов бухгалтерского учета

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях"получения различных экономических показателей, характеризующих деятельность предприятия.

Учетные регистры

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

Отчетные документы

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом - отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность - это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

достоверность - отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

полнота - отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

нейтральность - отчетность не должна отражать интересы каких-либо лиц;

преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

ВОПРОС. Объекты и принципы б/У.

Объектами бухгалтерского учета являются (рис. 1.4):

хозяйственные средства - как материальная основа деятельности предприятия;

хозяйственные процессы - как содержание самой деятельности предприятия;

результаты хозяйственной деятельности - прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных хозяйственных процесса : снабжение, производство и реализацию.

Хозяйственные процессы и их хар-ка.

Пр-ие производя продукцию,выполняющая работы или оказывающая услуги,совершает хоз оперкции.Эти всовокупности составляют хоз.процессы которые подразделяются на:

процесс снабжения

процесс пр-ва

процесс реализации

Кругооборот хоз.ср-в совпадает с хоз.операц.

На первой стадии денежные ср-ва пр-ия превращаются в необходимые материальнве ср-ва,необходимые для процесса пр-ва.

На второй стадии происходит превращение материальных ценностей в новую продукцию пр-ия.

На третьей стадииподукция пр-ия превращается в денежные ср-ва но большего размера чем их первоначально затрачено.

Результатом хозяйственной деятельности является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.