Как заполнить код 22 в платежном поручении. Как заполнить поля платежного поручения

Платежное поручение содержит достаточно много полей, о назначении которых догадываются далеко не все плательщики. Особую роль эти поля начинают играть при перечислении средств в бюджет, например, налогов или страховых взносов. Особое место среди них занимает идентификатор платежа УИП, который надо обязательно указывать в платежке, но многие налогоплательщики просто не знают где его взять. Мы разобрались в ситуации и готовы рассказать вам, как правильно оформлять документы на перечисление.

Уникальный идентификатор начисления (УИН) или, как его неофициально называют, уникальный идентификатор платежа (УИП), налогоплательщики должны указывать в специальном поле платежного поручения под кодом 22. Оставить это поле пустым не получается: банк считает документ неверно заполненным и не пропускает их. Обязательное заполнения поля 22 предусмотрено правилами, утвержденными приложением N 2 к приказу Минфина N 107н , а также положением Банка России N 383-П .

Что же делать? Как понять что такое УИП в платежке и где его взять? Оказывается, ничего сложного в этом нет и указывать это значение должны далеко не все плательщики. Подробные разъяснения по этому поводу ФСС России дал еще в 2014 году в письме от 21.02.2014 N 17-03-11/14-2337. Кроме того, есть отдельные разъяснения ФНС России "О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации". С тех пор в этом вопросе ничего не изменилось.

Код УИП в платежке или код УИН

Оказывается, УИН можно указать только в платежном поручении только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 Указания Банка России от 15.07.2013 N 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Однако он обязательно есть при уплате недоимки, пени или штрафа, которое осуществляется по требованию органа Федеральной налоговой службы или Фонда социального страхования. Поэтому указать его можно только в том случае, когда его значение указано в запросе на осуществление уплаты по недоимке в виде требования, направленном в адрес организации или индивидуального предпринимателя.

Это значит, что код УИН присваивает налоговая инспекция или орган ФСС России. Самому плательщику взять это значение попросту неоткуда. Надо сказать, что кодом УИН в извещении ФНС согласно форме №ПД (налоги) является индекс соответствующего документа. Это необходимо, чтобы налоговики могли быстро сопоставить свое требование с платежом, который был по нему сделан и не отнесли сумму на другой платеж по этому же налогу или сбору, например, за текущий период.

- если в требовании ФНС или ФСС есть УИН - значение УИН;

- если в требовании ФНС нет УИН - ставится значение "0".

Таким образом, при заполнении платежных поручений по текущим платежам по налогам и взносам, а при самостоятельном погашении недоимки (пени, штрафов) без требования ФНС в поле 22 "Код" необходимо ставить просто "0". Выглядеть это будет так:

Также существуют другие получатели средств, которые имеют право формировать УИН для плательщиков:

- получатели средств, формирующие платежи, являющиеся источниками доходов бюджета РФ (это как раз ФНС, ФСС и другие подобные структуры);

- получатели средств, формирующие иные платежи, поступающие на счета Федерального Казначейства;

- платежи за выполненные работы, оказанные услуги бюджетными и автономными учреждениями.

В связи с этим бывают ситуации, когда УИП код 22 в платежном поручении 2019 будет иметь значение, отличное от нуля: если он был присвоен получателем средств. Такое присвоение может не касаться налогов и сборов, например, при оплате обязательств по контракту. В этом случае ответ на вопрос УИП что это такое в платежном поручении, будет действительно звучать, как "идентификатор платежа", например, если у получателя средств идет большой поток зачислений. Главное, проследить, чтобы в соответствии с условиями договора получатель средств заблаговременно сообщил плательщику данный номер. Это позволит избежать проблем с идентификацией перечисленных средств, которые могу попасть в невыясненные платежи.

Что делать, если была допущена ошибка?

Какие действия необходимо предпринять отправителю средств и их получателю, если указанный код оказался ошибочным или был не указан при необходимости? Очевидно, что банк не имеет возможности проверить введенное значение на корректность, поскольку не обладает нужной информацией. Он может только указать на незаполненное поле 22, если в нем не указан даже "0".

Поэтому платеж уйдет адресату даже с неправильным УИП. При выявлении такой ошибки, получателя денег об этом следует обязательно и как можно быстрее проинформировать, особенно если речь действительно идет о налоговой недоимке, уплаченной по требованию ФНС. В этом случае, скорее всего, придется писать заявление в государственную структуру с просьбой возврата или перенаправления денежных средств, как ошибочно внесенных. При этом алгоритм возврата денег во всех ситуациях разный, он зависит от того, какое назначение имеет сам платеж. Например, если средства с некорректным УИН ушли на счет бюджетного или автономного учреждения, этот вопрос будет решить намного легче.

Гораздо проще происходит проверка УИП, если плательщик и получатель денег обслуживаются в одном банке. В таком случае кредитная организация может самостоятельно выявить ошибочное значение и не принять платежку к проведению. Однако, в большинстве случаев, если УИП в платежном поручении указан неверно, банк плательщика обязан принять и исполнить поручение на перечисление денежных средств.

Безналичные расчеты с применением платежек получили широкое распространение на территории Российской Федерации. В силу предписания гражданского законодательства России данный формуляр представляет собой распоряжения банку на перечисление денег третьему лицу. Получателем средств может быть и бюджет. Процедура формирования описанных документов довольно подробно регламентирована и, как правило, сотрудникам бухгалтерии известна. Однако при заполнении некоторых разделов, например кода 22, в платежном поручении в 2017 году существуют свои особенности.

Уникальный идентификатор начисления

Официальный бланк платежки разработан отечественным Центральным Банком путем утверждения Правил от 19.06.2012 N 383-П .

Среди реквизитов письменного обязательства о перечислении денег их адресату ЦБ РФ предусмотрел в платежном поручении поле 22. В данный реквизит подлежат внесению УИП или УИН.

УИП указывается в случаях:

- его установления получателем денег и доведения значений до сведения плательщика;

- при формировании требований об уплате в доход бюджета.

При перечисленных основаниях отражается в поле 22 «Код» уникальный идентификатор платежа. В остальных случаях записывается УИН.

Министерство финансов России в п. 12 Приложения № 2 к Приказу от 12.11.2013 N 107н указало, что в разделе 22 платежки отражается УИН.

Основными требованиями к данному реквизиту являются:

- его длина равняется 20 или 25 знакоместам;

- все его значения не могут быть в виде нулей.

Важно отметить, что если УИН неизвестен, то в поле 22 «Код» платежного поручения указывается значение, равное нулю.

Если УИН не указан в требовании об оплате, то ни Минфин РФ, ни отечественный Центробанк не обязывают плательщика предпринимать какие-либо специальные меры к получению вышеназванного реквизита.

Следует подчеркнуть, что действующие акты нормотворчества не предусматривают возможность оставлять в 2017 г. этот код в платежном поручении незаполненным. Данные выводы прямо следуют из анализа Письма Минфина РФ от 18.04.2014 N 02-08-12/18188 .

Важным является и тот факт, что Фонд соцстраха в своем Письме от 21.02.2014 N 17-03-11/14-2337 также предусмотрел обязательное внесение данных в поле УИН платежного поручения.

Совершенно аналогичная позиция сформирована и фискальными органами России в Разъяснениях ФНС РФ «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему России».

Из всего сказанного выше следует однозначный вывод о необходимости формирования в платежном поручении поля «Код» в 2017 году.

Игнорирование указанной обязанности плательщиком является нарушением порядка заполнения распоряжения на перечисление денежных средств и может привести к отказу в осуществлении перевода.

Поле для указания уникального идентификатора начисления

Необходимо особо отметить, что до 31.03.2014 УИН можно было указывать в разделе 24 платежного поручения. Однако в более поздние периоды следует вносить УИН в поле «Код» в платежном поручении.

Ни Центробанк России, ни отечественный Минфин не привели в своих распорядительных актах пример оформления поля 22 в платежном поручении.

Федеральная налоговая служба России в Разъяснениях «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему РФ» указала, как писать УИН «0» в платежке. Эта информация в поле 22 отражается в указанном виде, т. е. цифрой ноль.

Кроме того, если показатель УИН известен плательщику и содержится в соответствующем требовании, то все цифры такого номера должны отражаться в разделе 22 платежного поручения. Указывать эти данные в иных полях платежки нельзя.

Код УИН – это Уникальный Идентификатор Начисления. Он состоит из 20 или 25 цифр. Указывать код УИН в 2019 году нужно в поле 22 платежного поручения на перечисление налогов и взносов по требованию.

Код УИН 22 в платежном поручении: как заполнить

Код УИН устанавливается для каждого индивидуально и помогает быстро идентифицировать плательщика по требованию. Чтобы узнать свой УИН, нужно сначала получить официальное требование от инспекции или фонда. Код находится в нижней части требования, рядом с реквизитами.

Программа "БухСофт" автоматически формирует платежные поручения по налогам с актуальными реквизитами. Программа сама поставит правильный код УИН, КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать образец налоговой платежки

Для ИП, которые уплачивают авансовые платежи по НДФЛ, налоговики могут высылать еще и готовые квитанции. В верхней части квитанции, в строке Индекс документа, указан код УИН. Для оплаты аванса ИП указывает этот код в поле 22. Если платежный документ формируется на сайте ФНС, то код УИН присваивается автоматически.

При обычных перечислениях в бюджет по сроку или добровольной уплате код УИН 22 отражать не нужно.

Код УИН в платежном поручении заполняется в поле 22. Он состоит из 20 или 25 цифр. Переносить УИН в платежное поручение нужно внимательно, иначе деньги попадут в категорию невыясненных платежей. Ваша задолженность не будет погашена, а пеня продолжит расти.

Поле 22 не остается пустым, даже если код УИН не присвоен. В таком случае указывается значение 0 без кавычек. Идентифицировать плательщика будут по ИНН.

Физлицам необязательно указывать и ИНН, и УИН в платежках. Достаточно одного из двух реквизитов (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- заполняйте УИН и оставляете пустым поле ИНН;

- в поле 22 указывайте 0 и заполняйте ИНН.

Пример заполнения УИН в платежном поручении.

Будьте внимательны! Поле 22 нельзя оставлять пустым , иначе банк не примет документ к оплате. Либо ставится значение из платежного поручения, либо 0.

Помимо УИН существует код УИП. Это не одно и то же, хоть эти значения и идентичны. УИП применяется к «небюджетным» платежам, а УИН – это код для платежей в бюджет.

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в , 1С:Предприятие и Контур. Бухгалтерия

Бухсофт Онлайн

1С:Предприятие

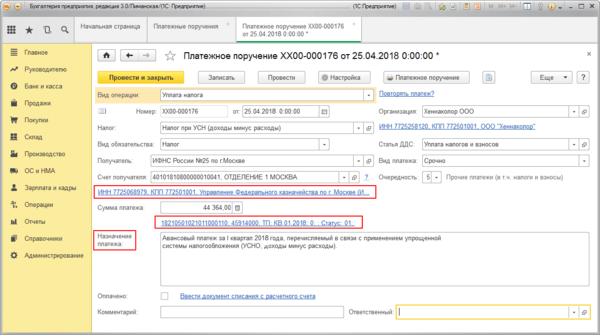

- Зайдите в меню: Банк и касса/Банк/Платежные поручения.

- Нажмите «Создать», выберите вид операции «Уплата налога».

- Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

- Сохраните документ по кнопке «Записать».

- Для вывода документа в печатный формат нажмите «Платежное поручение».

Контур.Бухгалтерия

- Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

- Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

- Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

Как связаны УИН (Уникальный идентификатор начисления) и Поле 22 платёжного поручения, которое имеет название «Код»? Заполнение поля 22 «Код» платёжного поручения в Положении Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств", которое описывается в Приложении 1 звучит следующим образом:

Значение реквизита не указывается, если иное не установлено Банком России.В конце 2013 года Минфином России принимается решение, что поле 22 (Код) платёжного поручения будет заполняться данными Уникального идентификатора начисления (сокращённо УИН).

Банк России согласовывает Приказ Минфина России от 12 ноября 2013 г. № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации", которым вводится заполнение в платёжных документах УИН и указываются места его размещения:

- С 01.01.2014 по 30.03.2014 г. - УИН включается в состав реквизита "Назначение платежа" (поле 24), причём указывать его необходимо первым, а для выделения информации об уникальном идентификаторе начисления, после его отражения используется знак "///".

Например: - УИН12345678901234567890/// или УИН0///

- С 31 марта 2014 г. уникальный идентификатор начисления (УИН) будет отражаться в реквизите 22 "Код".

Например: - 12345678901234567890 или 0

В реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления.Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Итак, с 2014 года в распоряжении на перевод денежных средств в уплату налогов, сборов, иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами, в реквизите 22 «Код» должна указываться следующая информация:

- При наличии конкретного значения уникального идентификатора начисления (УИН) – 20 знаков. До 31.03.2014 количество знаков указывается - 23, где первые три знака принимают значение "УИН", знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

- При невозможности указать конкретное значение УИН - 1 знак. До 31.03.2014 г - 4 знака, где первые три знака принимают значение "УИН", а далее указывается ноль «0».

- При составлении платёжного поручения на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц в уплату иных платежей, кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи, платёжные агенты, в реквизите "Код" платёжного поручения на общую сумму с реестром всегда указывают 1 знак - ноль ("0").

- налогов, сборов и иных платежей в бюджетную систему Российской Федерации,

- платежей за государственные и муниципальные услуги.

Где взять УИН?

Кто формирует УИН и где его взять, если Приказом Минфина России от 12 ноября 2013 г. № 107н это не определено, а Приказ Федерального Казначейства Минфина РФ от 29 июня 2011 г. N 252, в котором описывался порядок определения УИН, отменен.Итак, где взять УИН? Если учитывать, что уникальный идентификатор начисления (УИН) формируется администраторами налогов, сборов и иных платежей, то можно предложить несколько вариантов решения данного вопроса:

- Уникальный идентификатор начислений можно уточнить в соответствующей организации, являющейся администратором доходов бюджета, государственным (муниципальным) бюджетным или автономным учреждением и т.д.

- УИН можно узнать на сайте Федеральной Налоговой Службы, сформировав (заполнив) платёжный документ на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации. Это

- По отдельным платежам такую функцию формирования УИН исполняют банки, что им приписывают на форумах. Банки же рекомендуют своим клиентам обратиться в соответствующие органы. Конечно, если между банком и администратором дохода будет заключено соглашение по формированию УИН, и банку будет передан алгоритм его определения, то почему бы этого и не делать. (Например, Сбербанк формирует же УИН по платежам в ГИБДД).

Примеры по заполнению УИН до 31.03.2014 года могут выглядеть так:

- По уплате страховых взносов по документу ПФР - УИН12345678901234567890/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- По уплате страховых взносов, рассчитанных самим плательщиком - УИН0/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- При перечислении налога НДФЛ, по документу ИФНС - УИН12345678901234567890/// Уплата налоговым агентом НДФЛ с доходов работников.

- При перечислении налога НДФЛ, исчисленного самим налогоплательщиком - УИН0/// Уплата налоговым агентом НДФЛ с доходов работников.

Платежное поручение 2016 г.

Платежное поручение с 2016 года на уплату налогов и сборов необходимо заполнять по-новому.

Изменения в платежных поручениях

Теперь в поле 107 платежного поручения по НДФЛ с отпускных и больничных нет необходимости указывать конкретную дату, достаточно указать месяц и год, в котором у сотрудника возник доход. Например: «МС.09.2016». (Письмо ФНС от 1 сентября 2016 г. № БС-3-11/4028).

Также налоговая служба напомнила, что налог в разными сроками уплаты нельзя объединить в одном платежном поручении.

Образец заполнения платежного поручения

Например, нельзя заплатить одним поручением НДФЛ с отпускных, выданных в сентябре и с зарплаты за август. Должно быть две платежки. Для отпускных в поле 107 платежного поручения указывают номер месяца, в котором их выплатили, – «МС.09.2016», а для зарплаты – номер месяца, за который ее начислили, – «МС.08.2016»

Новые правила заполнения платежных поручений Минфин России ввел приказом от 23.09.2015 № 148н. Программа банка не пропустит платежку с неверным числом знаков или явной ошибкой.

Начиная с 28 марта 2016 года для плательщиков – физических лиц при отсутствии уникального идентификатора начисления (УИН) указание значения идентификационного номера налогоплательщика (ИНН) в распоряжении о переводе денежных средств является обязательным.

Реквизит 110 начиная с 28 марта 2016 года не подлежит заполнению. Ранее Минфин приказом от 30.10.2014 N 126н откорректировал порядок заполнения платежных поручений. Эти изменения вступили в силу с 01 января 2015 года. Изменения затронули обязательные реквизиты в платежных поручениях на уплату налогов и взносов. Однако Центробанк не внес соответствующие изменения в свои документы, поэтому в поле проставлялся 0. Теперь все документы приведены к общему знаменателю и поле 110 не подлежит заполнению. Тип платежа можно определить по коду КБК.

Федеральным казначейством были даны разъяснения новых требований к указанию информации в платежном поручении на перечисление платежей.

Приказом Минфина России от 12.11.13 №107н правила указания информации в платежных поручениях вступили в силу с 1 января 2014 года .

Все организации, начиная с 01 января 2014 г. , должны по новому заполнять платежные поручения на уплату страховых сборов и налогов. Одно из новшеств состоит в том, что вместо кода ОКАТО в платежных поручениях необходимо ставить код из Общероссийского классификатора территорий муниципальных образований (сокращенно: ОКТМО).

Октмо в платежных поручениях и образец их заполнения

ОКТМО в платежных поручениях указывается в поле 105 "Назначение платежа"

В декабре 2013 года Минфином представлена таблица соответствия кодов ОКАТО кодам ОКТМО муниципальных образований, а также входящих в их состав населенных пунктов и межселенных территорий. Полностью с текстом документа можно ознакомиться на сайте Министерства.

Уин в платежном поручении и где взять его?

В платежных поручениях при уплате налогов, сборов, штрафов и иных платежей в казну необходимо указывать УИН. Где взять УИН и каким образом его указывать в платежке?

Своим приказом Минфин РФ от 12 ноября 2013 года №107н утвердил правила размещения информации в полях платежного поручения о переводе средств в уплату платежей в бюджет РФ. Указаные правила предусматривают обязательное заполнение всех реквизитов платежки при перечислени средств в бюджетную систему Российской Федерации. Для указания уин при уплате налогов предусмотрено поле "Код" (поле 22).

УИН при уплате налогов указывается в том случае, когда налоговые органы сами пришлют запрос на уплату недоимки или штрафа. УИН должен быть указан в их требовании. Его и необходимо перенести в платежное поручение. Таким образом, УИН присваивает налоговая служба. Если нет возможности указать конкретный УИН, то в реквизите "Код" указывется 0 (ноль).

При перечислении текущих налоговых платежей вместо конкретного значения УИН указывается ноль (0). В этом случае налоговые службы будут определять плательщика по ИНН и КПП, а назначение платежа - по КБК.

Для физических лиц, являющихся налогоплательщиками (земельный налог, транспортный налог, налог на имущество), оплата налога осуществляется на основании налогового уведомления и прилагаемого к нему платежного извещения по форме №ПД (налог). Эти документы заполняются налоговиками и в качестве УИН указывается индекс документа.

В тех случаях, когда физическое лицо перечисляет налоговые платежи при отсутствии уведомления от налогового органа и приложенного к нему заполненного платежного поручения (извещения), то оно должно самостоятельно сформировать платежный документ. Этот документ может быть сформирован на сайте ФНС России, при этом индекс документа (УИН) присваивается автоматически.

Замена кодов ОКАТО на ОКТМО с 01 января 2014 года привело к изменению бланков платежных документов для перечисления налогов и сборов сборов и налогов в бюджет для физических лиц и индивидуальных предпринимателей.

Основание: совместное письмо ФНС РФ и Сбербанка № ЗН — 4 — 1/22325@/12/677

Физ.лицам и ИП предоставлена возможность производить расчеты с бюджетом по налогам и сборам как в наличной, так и в безналичной форме (Налоговый Кодекс, ст. 58)

Платежное поручение НДС образец заполнения

Образец заполнения платежного поручения по НДС году пригодится не только бухгалтерам, но и ИП, которые сами ведут бухгалтерию и осуществляют уплату налога на добавленную стоимость.

Если Вы осуществляете перечисление денег по требованию налоговых инспекторов, то необходимо поставить тот УИН (УИП) , который налоговики сами присвоили платежу. Этот код указывается в требовани об уплате налога. В случае отсутствия УИП в требовании в платежке указывается "0".

Погашение задолженности по требованию налоговой инспекции:

- Если УИН (УИП) указан в требовании, то в реквизите «Код» (поле 22) необходимо указать его 20-значный номер;

- Если УИН (УИП) не указан в требовании, то в реквизите «Код» (поле 22) надо указать значение «0».

Платежное поручение НДС образец скачать

Очередность платежа в платежном поручении

Очередность платежа в платежном поручении. указывается в поле 21 . Она означает в какой последовательности банк должен списывать средства со счета в случае их недостаточности.

Федеральный закон от 02.12.2013 № 345-ФЗ внес изменения в ст. 855 ГК РФ, в которой установлена очередность платежа в платежном поручении при недостаточности денежных средств на счете для удовлетворения всех предъявленных требований. В поле "очередность платежа" необходимо указывать одну из 5 очередей. В соответствии с поправками, очередность платежа в платежных поручениях 2016 года должна быть следующая:

- 1 — по исполнительным документам, которые предусматривают перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- 2 — по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- 3 — выплата заработной платы, перечисление задолженности по уплате налогов и сборов страховых взносов (ФСС России и ПФР) на списание и перечисление страховых взносов в бюджеты государственных внебюджетных фондов.

- 4 — суммы по исполнительным документам, предусматривающим удовлетворение других денежных требований

- 5 — суммы по другим платежным документам в порядке календарной очередности

Следовательно, платежные поручения на уплату сумм текущих налогов и страховых взносов будут приниматься банком к исполнению в пятую очередь. При этом списание средств со счета по требованиям, которые относятся к одной очереди, должно производиться в порядке календарной очередности поступления требований.

С 1 января 2014 не требуется делить в платежных поручениях при перечислении пенсионных платежей на накопительную и страховую часть. Перечисление страховых платежей осуществляются с помощью одного платежного поручения. При этом указывается КБК страховой части.

Основание: новая статья 22.2 ФЗ №167-ФЗ от 15.12.01 "Об обязательном пенсионном страховании в Российской Федерации".

Код основания платежа в платежке

Код основания платежа указывается в поле 106. Всего существует 14 кодов основания платежа:

"ТП" — платежи текущего года;

"ЗД" — добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

"БФ" — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

"ТР" — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"РС" — погашение рассроченной задолженности;

"ОТ" — погашение отсроченной задолженности;

"РТ" — погашение реструктурируемой задолженности;

"ПБ" — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

"ПР" — погашение задолженности, приостановленной к взысканию;

"АП" — погашение задолженности по акту проверки;

"АР" — погашение задолженности но исполнительному документу;

"ИН" — погашение инвестиционного налогового кредита;

"ТЛ" — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

"ЗТ" — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В соответствии с положением Банка России от 19.06.12 №383-П количество символов в графе "Плательщик" и "Получатель" на должно превышать 160. Если наименование отделения ПФР содержит более 160 символов, то допускается указывать сокращенное наименование отделения ПФ. например: "ОПФР по ….."

Основание: письмо Пенсионного Фонда от 05.12.13 №АД-03-26/19355

КБК НДФЛ 2018 за сотрудников

Конкретный КБК по НДФЛ в 2018 году зависит от того, кто именно является плательщиком налога. В том случае, если…

Собственно сабж.

В п. 1.21.1. "Положения о правилах осуществления перевода денежных средств" Банка России говорится:

"В распоряжениях указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк получателя средств осуществляет контроль уникального идентификатора платежа в случаях и порядке, установленных договором с получателем средств."

Поставщик "довел" до моего клиента УИП "в соответствии с договором" и теперь требует, чтобы в платежках он был указан.

Бухгалтерия 2.0 говорит, идите лесом. Поле становится видимым только при перечислениях в бюджет.

Сталкивася кто-нибудь с такой ситуацией? Как решали?

Наведи порядок в своей работе используя конфигурацию 1C "Управление IT-отделом 8"

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку "Обновить" в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000

человек.

С 4 февраля 2014-го года действуют новые правила заполнения платежных поручений для ряда перечислений в бюджет РФ. В частности, в соответствии с приказом Минфина РФ №107н от 12.11.2013 вводится новый реквизит - УИН. УИН расшифровывается как «уникальный идентификатор начисления» и представляет собой последовательность из 20-ти цифр, которая оканчивается значением «///». УИН необходимо указывать в поле «Код» платежного поручения при заполнении платежного поручения для перевода платежей в бюджетную систему РФ.

Когда необходимо указывать УИН?

УИН указывается при оплате налогов, сборов и других платежей, которые администрируются налоговыми органами. Также УИН необходим для платежных поручений на оплату муниципальных и государственных услуг. УИН прописывается в реквизите №22 «Код» первым.

Открыта форма:

20 цифр идентификатора отделяются от прочей информации в поле «Код» комбинацией символов «///». Например, при выполнении платежа по единому налогу в поле «Код» должна быть проставлена следующая информация: «20 цифр УИН/// Единый налог по УСН (6%) за 2013 год». Уже сегодня многие банки при заполнении платежных поручений требуют указания УИН. При этом важно знать, что есть ситуации, в которых УИН не указывается.

Когда УИН не используется?

УИН не формируется в случае, если юридические лица и индивидуальные предприниматели самостоятельно исчисляют суммы налогов на основании налоговых деклараций. При перечислении таких сумм указывать УИН не нужно, так как идентификатором платежа является кот бюджетной классификации, указываемый в поле 104 платежного поручения.

Еще один случай - это уплата имущественных налогов физическими лицами. Если налог выплачивается на основании налогового уведомления, сформированного налоговым органом, УИН не нужен. Уведомление, а также приложенный к нему платежный документ в такой ситуации формируются налоговыми органами. В качестве идентификатора для платежа используется индекс платежного документа.

Тем не менее, даже в таких случаях поле «Код» нельзя оставлять пустым. Если УИН не сформирован, то вместо 20-ти символов идентификатора проставляется «0», который также отделяется от последующих данных комбинацией «///».

Где взять УИН?

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе. Если у плательщика нет УИН, и налоговый орган не формирует идентификатор для конкретного вида платежа, в поле «Код» проставляется «0///», после чего указывается необходимая для идентификации платежа информации (назначение). Если УИН сформирован налоговым органом, необходимо указать его, опять же, отделив «///» от последующих данных, идентифицирующих платеж.

Возврат к списку

Онлайн калькуляторРасчет стоимости услугБесплатная консультацияЗадай вопрос!

Главная » Как заполнить платежное поручение

Как заполнить платежное поручение

Каждый сотрудник предприятия или предприниматель, работающий с безналичными средствами должен уметь пользоваться платежными поручениями и правильно их заполнять. Банк примет и исполнит поручение лишь в том случае, если клиент правильно его заполнил, не допустил ни одной ошибки или помарки.

Каждое платежное поручение должно быть полностью заполнено, согласно действующему положению, утвержденному ЦБ РФ. Клиенты, которые редко заполняют платежные поручения, допускают ошибки, наиболее частые из них - неправильное заполнение поля «назначение платежа» и отсутствие информации об НДС.

Чтобы правильно заполнить платежное поручение, нужно следовать инструкции, в которой четко прописано, в каком поле, какую информацию и в каком формате следует писать (все поля платежного поручения имеют определенные номера, чтобы было удобнее заполнять).

В приложении к Положению ЦБ РФ «О безналичных расчетах» есть четкое пояснение по поводу заполнения каждого поля. В сокращенном виде положение выглядит таким образом.

1. Название документа (в данном случае это платежное поручение).

2. Форма документа согласно ОКУД (401060).

3. Номер документа (только цифры).

4. Дата документа (в формате число, месяц, год).

5. Вид платежа (если платеж осуществляется дистанционно, то указывают «почта», «электронная почта», в случае нарочной передачи платежного документа в банк, поле не заполняется).

6. Сумма платежа прописью (указывается число прописью, копейки прописью не указывают).

7. Сумма (предыдущее значение, указанное цифрами).

8. Плательщик (полное наименование отправителя средств с указанием его реквизитов, адреса и т.д.)

9. Счет (указывают номер счета отправителя средств, согласно порядку, установленному правилами бухучета).

10. Банк плательщика (полное наименование банка, в котором осуществляется платеж с указанием адреса).

11. БИК (берется из справочника).

12. Счет (номер счета банка, в котором осуществляется платеж, при внутригосударственных платежах не заполняется).

13. Банк получателя (полное название, адрес банка, в который направляется платеж).

14. БИК (уже банка получателя, определяется также по справочнику).

15. Счет (номер счета, на который перечисляются средства).

16. Получатель (полное наименование владельца счета, на который оформляется платеж, данное поле идентично восьмому).

17. Счет (реквизиты банка получателя, данное поле не заполняют, если средства перечисляются банку).

18. Вид операции (для данного документа используют единый код 01).

19. Срок платежа (клиентом не заполняется).

20. Назначение платежа (заполняется по указанию Центробанка РФ).

21. Очередность (заполняется, согласно справочнику).

22. Код (данная графа не заполняется).

23. Резервное поле (заполняется в исключительных случаях).

24. Назначение платежа (указывается цель перечисления средств, можно ссылаться на документ с указанием его даты).

Далее идут поля без нумерации. Ставится подпись уполномоченного лица (графа «подпись») и печать, если она предусмотрена («МП»). В графе «отметки банка» ставится штамп в момент принятия поручения банком и подпись операциониста. Рядом указывается дата принятия документа.

Платёжное поручение. Пошаговая инструкция заполнения

В соседнем поле сотрудник банка ставит дату после списания средств с клиентского счета.

В поле ИНН указывают 12 символов идентификационного кода для частного лица или 10 - для предприятия. В поле «ИНН получателя» — то же самое для получателя средств.

ЗАПОЛНИТЬ ЗАЯВКУ НА КРЕДИТ

ЗАПОЛНИТЬ ЗАЯВКУ НА ИПОТЕКУ

Читайте так же:

Как заполнить платежное поручение

Каждый сотрудник предприятия или предприниматель, работающий с безналичными средствами должен уметь пользоваться платежными поручениями и правильно их заполнять.

Платежные поручения — что это?

Согласно статистическим данным, 8 безналичных платежей из 10 осуществляется на основании платежного поручения. Этот документ представляет собой распоряжение владельца счета о перечислении банком определенной суммы по заданным реквизитам.

Поступление денег на расчетный счет

Деньги на расчетный счет юрлица могут поступить как наличными через кассу, так и перечислением с другого счета. При этом плательщиками могут быть непосредственно само предприятие, а также иные юридические, либо физические лица.

Ведение расчетного счета

Действующее в нашей стране законодательство позволяет предприятиям и предпринимателям открывать любое количество счетов в любых банках нашей страны и в любом количестве, исключительно на свое усмотрение.