Руководство по заполнению декларации по НДС. Образцы деклараций

Нулевая декларация по НДС для ИП на ОСНО становится необходимой, когда нет данных для заполнения этого отчета за очередной налоговый период. Причем в определенной ситуации сформировать ее можно на бланке, отличающемся от утвержденной формы НДС-декларации. Рассмотрим, возможные варианты нулевой отчетности по НДС для ИП.

ИП на ОСНО: какие правила действуют для него в отношении НДС

Применяющий ОСНО ИП (а эта обязанность появляется у него сразу в момент постановки на налоговый учет, если он не заявляет о выборе иной системы налогообложения) так же, как и организации, работающие на этом режиме, должен начислять и уплачивать НДС и отчитываться по этому налогу. Освободиться от таких обязанностей могут только лица, имеющие небольшой (до 2 млн руб. без НДС) объем продаж (не связанный с реализацией товаров, облагаемых акцизами) за 3 месяца, предшествующих выражению желания не платить налог (пп. 1, 2 ст. 145 НК РФ).

Отчетность по НДС формируется и подается в налоговый орган ежеквартально (п. 5 ст. 174 НК РФ), охватывая в качестве периода отчета каждый прошедший квартал (ст. 163 НК РФ). Непредставление ее в случае неведения деятельности или иных причин отсутствия данных для заполнения законодательством не предусмотрено. То есть обязательную НДС-отчетность (декларацию) налогоплательщик должен подать в любом случае вне зависимости от того, были у него в налоговом периоде операции, связанные с НДС, или нет.

Отметим, что помимо основной НДС-декларации существует еще одна, формируемая в отношении налога, возникающего при импорте товаров из стран ЕАЭС (форма КНД 1151088). Подавать ее необходимо только в случае осуществления в периоде соответствующих операций (п. 20 раздела III приложения № 18 к Договору о Евразийском экономическом союзе, подписанному 29.05.2014).

Созданный за период отчет плательщик налога направляет в ИФНС исключительно в электронном виде. Иные варианты НК РФ не только не предусмотрены, но и приводят к расцениванию отчетности как неподанной (п. 5 ст. 174). Бумажный вариант сдачи отчета допустим только для неплательщиков налога, формирующих его лишь периодически в силу предусмотренной законом необходимости (выполнение обязанностей налогового агента, уплата НДС при ввозе товара на территорию РФ, оформление счета-фактуры с выделением суммы налога).

Когда потребуется подача нулевой декларации

Необходимость обязательного формирования НДС-декларации даже при отсутствии в налоговом периоде операций, связанных с этим налогом, приводит к тому, что такая отчетность может оказаться нулевой, т. е. содержащей в основных разделах отчета данные с нулевым значением.

Заметим, что итоговый результат расчетов по налогу (предполагающий его определение путем уменьшения начисленного от оборотов по реализации НДС на величину примененных вычетов) в этом случае тоже будет нулевым, но не он приводит к тому, что отчетность получает название нулевой. Чтобы такое определение могло быть применено, нулевые показатели, свидетельствующие об отсутствии облагаемых налогом операций, должны содержаться именно в основных разделах декларации, по итогам которых затем вычисляется конечный результат сформированного отчета.

Когда же может возникать необходимость в создании нулевой декларации по НДС для ИП на ОСНО? Чаще всего это происходит, когда имеют место объективные причины для отсутствия хозяйственной деятельности:

- в ее начале;

- при приостановлении (в т. ч. сезонном);

- в момент завершения.

В эти периоды очень важно не забывать о том, что отсутствие данных для начисления налога на добавленную стоимость к уплате не освобождает налогоплательщика от подачи обязательной отчетности по нему.

Варианты бланков нулевого НДС-отчета

Как правило, для формирования нулевой НДС-отчетности используется бланк обычной декларации по этому налогу, имеющей шифр по КНД 1151001. Его актуальная форма утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. С отчетности за 1-й квартал 2019 года она применяется в редакции приказа ФНС от 28.12.2018 № СА-7-3/853@.

Однако он не является единственно возможным для формирования нулевого отчета по НДС. В ситуации отсутствия деятельности (когда нет ни оборотов по продажам, ни движения денег по счетам) налогоплательщику предоставляется право подать единую упрощенную налоговую декларацию (форма по КНД 1151085), заменяющую собой несколько обязательных к подаче отчетов (п. 2 ст. 80 НК РФ). Ее бланк утвержден приказом Минфина России от 10.07.2007 № 62н.

Обязательным условием использования бланка единой упрощенной декларации является полное отсутствие оснований для начисления каких-либо налогов в соответствующем периоде. Для применяющих ОСНО юрлиц налогами, попадающими в такую декларацию, становятся, как правило, налог на прибыль (отчет по которому формируется хоть и ежеквартально, но нарастающим итогом) и НДС (с налоговым периодом, равным кварталу). А для ИП на ОСНО, уплачивающего вместо налога на прибыль НДФЛ, требующий составления отчетности только по итогам года, в единую упрощенную декларацию войдут сведения о налоге на добавленную стоимость, т. е. упрощенная декларация для него окажется отчетом только лишь по НДС. То есть он сможет формировать этот отчет без оглядки на обязательность отсутствия деятельности в периоды, предшествующие отчетному кварталу.

Положительной стороной применения для отчета по НДС бланка единой упрощенной декларации является возможность сдать ее не только электронно, но и на бумаге (вводная часть в приложении № 2 к приказу Минфина России № 62н).

Особенности заполнения нулевой НДС-декларации

Приказ ФНС России № ММВ-7-3/558@ помимо формы декларации содержит и порядок ее заполнения. Этот порядок предусматривает, что обязательными для представления в налоговый орган являются титульный лист и раздел 1 отчета, отражающий результаты начисления налога (п. 3 приложения № 2). Остальные разделы при отсутствии данных, подлежащих внесению в них, в декларации не заполняются.

То есть НДС-отчетность с нулевыми показателями будет состоять всего лишь из двух листов. ИП внесет в них сведения о себе с учетом особенностей, присущих этим сведениям в сравнении с аналогичными данными, отражаемыми юрлицом:

- приведет ИНН, состоящий из 12 цифр (а не 10, как у юрлица);

- в полях, предназначенных для КПП (этот код ИП не присваивается), проставит прочерки (п. 16.3 приложения № 2 к приказу ФНС России № ММВ-7-3/558@);

- в качестве наименования налогоплательщика укажет свои фамилию, имя, отчество.

Прочие данные на титульном листе следует показать в обычном для декларации порядке, не составляющем никаких исключений в зависимости от того, кто его применяет:

- номер корректировки (в исходной декларации здесь будут прочерки);

- код налогового периода и год, к которому этот период относится;

- коды налогового органа и места постановки на учет;

- код вида деятельности (ОКВЭД);

- номер телефона для связи;

- количество листов (два);

- сведения о лице, подписавшем декларацию.

Данные о реорганизации к ИП отношения не имеют, и он внесет в соответствующие поля прочерки. Аналогично следует поступить в полях, отведенных для указания количества документов, прилагаемых к отчету.

В разделе 2 помимо ИНН обязательно указание кодов ОКТМО (свидетельствующего об определенной территориальной принадлежности налогоплательщика) и КБК (для обычного налога он соответствует значению 18210301000011000110), а во всех иных строках следует проставить прочерки.

Как отразится отчет по НДС в единой упрощенной налоговой декларации

В единой упрощенной налоговой декларации предпринимателю предстоит заполнить всего один лист (первый, т. к. второй предназначен для физлиц, не являющихся ИП). На нем, как и в обычном НДС-отчете, обязательно будут показаны:

- ИНН ИП, его Ф.И.О. и контактный телефон;

- год, к которому относится отчет;

- название и код налогового органа;

- коды ОКТМО (его следует отразить в поле, предназначенном для ОКАТО) и ОКВЭД;

- число заполненных страниц (одна);

- нули (они в этой декларации выполняют роль прочерков) в полях, предназначенных для указания количества документов, прилагаемых к отчету.

Отличия же сведутся к следующему:

- Потребуется внесение данных о виде документа (первичный или корректирующий). В случае исходной нулевой декларации здесь отразится цифра 1.

- Сведения о налоге попадут в основную таблицу отчета и будут указаны путем внесения туда полного его наименования (налог на добавленную стоимость) и номера главы НК РФ, регулирующей порядок применения этого налога (для НДС это 21). Здесь же следует проставить отметку о том, что налоговым периодом по налогу служит квартал (это равнозначно проставлению в соответствующем поле цифры 3) и указать номер этого квартала (01, 02, 03 или 04).

Таким образом, в единую декларацию попадут те же сведения, что и в обычный НДС-отчет, составленный по нулевым данным, но они будут иметь несколько иной вид.

Сроки представления нулевой НДС-отчетности

Делая выбор в пользу применения того или иного бланка для формирования нулевой отчетности по НДС, необходимо иметь в виду, что сроки подачи для них установлены разные, хотя и приходятся на один и тот же месяц (наступающий по завершении отчетного квартала):

- обычную декларацию следует подать не позднее 25-го числа этого месяца (п. 5 ст. 174 НК РФ);

- единая декларация сдается не позже 20-го числа того же месяца (п. 2 ст. 80 НК РФ).

То есть при примерно одинаковом уровне сложности для заполнения составление нулевого НДС-отчета по форме единой декларации дает преимущество в выборе формы сдачи этой отчетности (на бумаге или электронно), но ограничивает налогоплательщика в сроке ее представления. Причем фактически разрыв в количестве дней между указанными сроками может (за счет применения установленного п. 7 ст. 6.1 НК РФ правила о переносе сроков, совпадающих с выходными днями) как сокращаться, так и увеличиваться.

Итоги

Применение ОСНО для ИП, не воспользовавшегося в силу малых оборотов продаж освобождением от обязанностей налогоплательщика по ст. 145 НК РФ, влечет за собой необходимость начисления и уплаты НДС, а также сдачи отчетности по этому налогу. Причем обязанность подачи такой отчетности не отменяется при отсутствии данных для расчета налога. То есть даже в случае неведения деятельности НДС-декларация должна быть сдана.

Сформировать отчетность в ситуации наличия нулевых данных для ее заполнения можно на одном из двух бланков:

- обычном, из которого в этом случае будет использовано только два листа (титульный и соответствующий разделу 1);

- едином упрощенном, предназначенном для внесения сведений об обязательных отчетах, для заполнения которых у отчитывающегося лица в случае отсутствия деятельности нет данных.

Использование единого упрощенного бланка дает возможность подать НДС-отчет не только в обязательном электронном, но и в бумажном варианте, но ограничивает налогоплательщика в сроке его представления, сдвигая его на 20-е (вместо 25-го) число месяца, наступающего за отчетным кварталом.

НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2018 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2018 — 2 000 рублей;

- до 25.05.2018 — 2 000 рублей;

- до 25.06.2018 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2018 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2018 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2018).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2018).

- Поступил счет-фактура № 5 от 12.02.2018 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2018. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Скачать образец заполнения декларации по НДС в 2018 году

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Попробовать

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

На законодательном уровне налоговые инспекции требуют от индивидуальных предпринимателей представление отчетов об их доходах в специально установленные сроки. Однако в некоторых зарегистрированных как ИП компаниях временно может отсутствовать прибыль. Для этих случаев предусмотрена специальная процедура информирования ФНС об имеющихся средствах, заключающаяся в составлении нулевой декларации.

Суть нулевой декларации

Прибыль предприятия отражается в декларации доходов. Подача такого документа – обязательная процедура для всех предпринимателей, независимо от размеров дохода и его наличия или отсутствия. Чтобы минимизировать риск возникновения проблем с ФНС, отчеты следует представлять своевременно и постоянно.

При отсутствии заработка данный вид документации изменяется и составляется нулевая декларация. Она документально доказывает факт существования индивидуального предприятия, при этом указывая на то, что на счетах фирмы нет денежного движения, а потому временно отсутствуют средства для уплаты налога.

Нулевая декларация не выделяется в особый тип соответствующей документации – подается обыкновенный отчет по форме 3-НДФЛ, в графах которого указывается отсутствие прибыли. Распространены отчеты индивидуальных предприятий, отражающие финансовую картину, связанную с налогом на добавленную стоимость (НДС).

Кто и в каких случаях может подать декларацию в ФНС?

Данный документ предусмотрен для любого рода деятельности ИП. Не имеет значения и причина отсутствия доходов. Обычно нулевая декларация подается предпринимателями, если:

- за отчетный промежуток времени фирма не получила какой-либо прибыли;

- наблюдались убытки в ИП за представляемый период;

- отсутствовала работа предприятия;

- в ИП нет штата сотрудников;

- деятельность ИП началась, но вскоре фирму ликвидировали.

В случае представления нулевой декларации НДС список расширяется:

- ИП совершало финансовые операции за отчетный период, которые не облагаются НДС (разделы 1 и 3 декларации);

- проводилась необлагаемая налоговыми отчислениями деятельность (разделы 1, 2, 7);

- доход представлен частичным авансом в счет предстоящей поставки, продукция из которой изготовляется более полугода;

- ИП, не выплачивающее НДС, выписывает фактурные счета (разделы 1, 2, 12);

- услуги или товары продаются за пределами РФ (разделы 1, 7).

Нужно ли уплачивать налоги в этом случае?

В законодательстве предусмотрено два вида выплаты отчислений по ИП – уплата налогов с дохода и выплаты по остаточным средствам. В первом случае при отсутствии денежного движения нет необходимости выплачивать отчисления в ФНС. Если предприятие производит выплаты по схеме разности доходов и расходов, предпринимателю в любом случае придется заплатить налог в размере 1% от прибыли.

Специфика представления нулевой декларации

Различают 3 вида налогового режима – общая и упрощенная системы налогообложения, единый налог на вмененный доход. Ознакомиться с формами этих деклараций и образцами для их заполнения можно по ссылке ниже.

При общей системе налогообложения

Предприниматель автоматически регистрируется на данный вид налогообложения, если он не заявлял о применении других типов выплат. При отсутствии деятельности фирмы по окончании квартального периода сдаются нулевые декларации по НДС и 3-НДФЛ. Первая – четырежды в год до 25 числа следующего за отчетным месяца, вторая – раз в год не позднее 30 числа при регистрации средств за прошлый год.

Единая упрощенная декларация

Если в течение отчетного периода фирма не была ликвидирована, но деятельности на ней не производилось, руководитель за квартал может представить вместо нулевой декларации по НДС и налогу на доход другой вид документа – ЕУД. Обычно упрощенные декларации единого образца подаются в бумажном виде. Особенно удобно это для только что появившихся ИП, которые не успели наладить электронные каналы связи и начать ведение деятельности.

ИФНС на упрощенных условиях принимает данный вид документа: ЕУД может быть подана как индивидуальным предпринимателем или руководителем организации, так и доверенным лицом (представителем ИП). Можно подавать декларацию по государственной почте с описью или через канал, который осуществляет передачу нулевых деклараций по НДС для ИП.

ЕУД подается в следующий месяц после прекращения отчетного периода не позднее 20 числа – срок подачи такого документа короче аналогичного для деклараций по НДС.

При системе ЕНВД

На практике нулевая отчетность при налоге на вмененный доход не встречается, так как при таком режиме предпринимательская деятельность обязательно должна проводиться. Если этого не происходит, фирма со следующего периода отчетности переходит на упрощенную систему налогообложения. В остальных случаях процедура подачи деклараций данного типа не отличается от обыкновенной.

Особенности применения нулевой ставки НДС

При получении нулевой ставки НДС плательщик налога должен представить документацию, которая подтверждает правомочность данного решения. Налоговое законодательство предусматривает ряд случаев, в которых применяется нулевая ставка НДС. К ним относятся:

- ситуации, когда продукция экспортируется;

- применение услуг международной транспортировки;

- реализация услуг в космической промышленности;

- деятельность, связанная с реализацией драгоценных металлов;

- пассажирские перевозки.

Полный перечень услуг можно найти в статье 164 НК РФ.

Для получения права применения нулевой ставки НДС требуются следующие документы при экспорте:

- Копия и оригинал контракта экспорта с выпиской из него. Данный вид документа оформляется с компанией, находящейся за рубежом, и разрешает экспорт товара за пределы единой таможенной зоны.

- Копия или оригинал таможенной декларации. На документе должна быть проставлена отметка таможенного отделения, которое разрешило экспортный выпуск товара из РФ, а также пограничной структуры, из которой товар был выпущен с регистрацией его убытия и транспортировки. Если продукт был вывезен за границу из места, где отменено таможенное оформление, должна стоять печать ведомства, которое произвело данную регистрацию.

- Копии или оригиналы транспортной документации, прикладываемой к таможенной декларации. Вид документации зависит от транспортного средства, посредством которого предполагается осуществить вывоз товара за пределы РФ. На бумагах должны стоять печати инстанций, подтверждающих право вывоза данной продукции.

При экспорте товара требуемую документацию нужно собрать в течение 180 дней со дня регистрации на таможне, иначе НДС будет составлять по общей ставке 10% (распространяется на научную и образовательную литературу, периодику, медицинские препараты, детские вещи и некоторые продукты питания) или 18% (самый распространенный процент).

ВАЖНО: Если право на получение нулевой ставки НДС не подтверждается в установленный срок, у руководителя ИП появляется право осуществления вычета суммы входного НДС. Дата составления первичного документа на имя покупателя экспортируемого товара признается датой отгрузки продукции. Аналогичную силу имеет и иная предусмотренная законом документация или выписка из нее (например, соглашения с таможней).

При представлении полного пакета документов выплаченную в качестве налога сумму можно вернуть в трехлетний срок. Тем не менее, уплаченные вместе с НДС штрафы и пени возврату не подлежат.

Если поставщик пользуется вычетом суммы входного НДС, то данные средства, используемые для экспортных операций, следует рассматривать отдельно от сумм входных налогов на операции, облагаемые по другим ставкам. Если не реализуется право получения нулевого НДС, экспортерам следует:

- сделать пересчет вырученных сумм в рублевую валюту по актуальному курсу Центробанка на момент отгрузки;

- исправить фактурные счета: вместо нулевого НДС в зависимости от экспортируемой продукции используется ставка 10% или 18%;

- за период, когда товары были отгружены на экспорт, зарегистрировать исправленный фактурный счет в квартальной книге продаж, указать дату корректировки;

- за время отгрузки продукта оформить новую, выставленную поставщиком счет-фактуру в книге продаж за квартал;

- представить обновленную декларацию НДС за период, в который товары были переданы на экспорт.

При неподтверждении нулевой ставки НДС на экспортеров налагается штраф. Нулевая ставка НДС не может применяться, если экспортированный товар одной российской компании реализует другая фирма РФ.

Инструкция для заполнения

Декларация вида 3-НДФЛ отражает годовые расходы, авансы и налоговые вычеты ИП. При отсутствии этих данных соответствующие графы обнуляются.

Если ИП ликвидируется, предприниматель должен в срок до пяти рабочих дней внести в налоговую нулевую декларацию. Процедура проводится тогда, когда закрытие фирмы приходится на середину квартального периода.

Отчет подается по месту прописки предпринимателя, где он состоит на учете как плательщик налога ОСН. Наименование ИП должно быть подтверждено документально.

Для нулевой декларации НДС в ИП отсутствуют цифры для расчета, поэтому данный тип документа заполняется проще. При подаче декларации по налогу на добавленную стоимость (в соответствии с Приказом УФНС №ММВ-7-3/588, Приложение 1) следует заполнить титульную страницу и первый раздел. Преимущественно такой тип оформления используется при отсутствии деятельности ИП. Остальные разделы заполняются опционально.

В тех графах документа, которые подлежат заполнению, численные или буквенные значения вписываются, начиная с первой клетки. В ячейках, которые заполнять не требуется, следует поставить прочерк (в соответствии с Приложением 2 вышеупомянутого Приказа). В стоимостях копеечные суммы округляются: при остатке меньше 50 копеек, он округляется в меньшую сторону, при большем – в большую.

Нулевая декларация обязательно должна содержать полностью заполненный титульный лист с проставленными верными значениями КПП, ОКТМО и ИНН в первом разделе. Обе части документа подписываются предпринимателем с указанием даты составления.

Первый лист

На первой странице указываются данные организации – важно заполнить все графы правильно во избежание проблем при расчете налогов. Вписываются значения в следующие формы:

- КПП (ИНН). Для ИП полностью прописывается ФИО руководителя. Также заполняется номер ФНС участка, на котором зарегистрирована фирма (указывается в документах регистрации предприятия). Коды «по месту нахождения/учета» приводятся в третьем Приложении к порядку заполнения декларации.

- Номер корректировки. При первой сдаче декларации нулевой доходности номер корректировки вписывается как «0». Порядковые номера проставляются в последующей уточняющей документации.

- Год отчета.

- Налоговый период. Проставляется один их приведенных в третьем Приложении код. Если отчет представляется за 1 квартал года, вписывается число 21, если компания ликвидируется – 51.

- ИФНС. Указывается название отделения ФНС по участку регистрации ИП.

- ОКВЭД. Для нулевой декларации ОКВЭД вписывается в соответствии с кодами, представленными в едином реестре ИП. Также кодировку деятельности можно посмотреть в едином государственном классификаторе.

- Наименование индивидуального предприятия. На этой же странице в специально отведенном месте ставится печать ИП, должность составителя, подпись предпринимателя с расшифровкой, а также дата составления декларации. На титульном листе указывается общее число страниц документа.

Второй лист

На втором листе в строке 001 указывается вид объекта взыскания налогов (1 – с доходов, 2 – с разницы доходов и расходов).

Графа 010 вносится в линию ОКАТО и означает ОКТМО. Узнать его можно на страницах сайта УФМС или Росстата.

Код классификации бюджета вносится в строку 020.

В строках 030-050 проставляются прочерки или нули (прочерки могут не распознать правильно некоторые программы).

Графы с 060 по 080 подлежат заполнению, если на главном листе в строке «по месту нахождения» стоит значение 227.

Остальные графы при подаче нулевой декларации остаются незаполненными — прочеркнутыми.

Третий лист

На третьем листе вписывается только одна графа – 201. Там указывается ставка по налогам (при обложении доходов – 6%, разности доходов и расходов – 15%). В остальных строках выставляются прочерки.

На каждом из листов отмечается дата и подпись руководителя ИП с расшифровкой.

ВАЖНО: Разделы 8 и 9 содержат информацию о счетах-фактурах (при подаче нулевой декларации НДС может потребоваться заполнение этих граф). Если предприниматель не выплачивает НДС, но составил фактурный счет, он должен будет заполнить раздел 12.

Отчётность

Сроки

Сроки, в которые нужно передать в ФНС отчет о доходах, устанавливаются статьей 229 Налогового Кодекса РФ. Так, в случае с ИП требуется составить декларацию ежегодно не позднее 25 числа месяца, который следует за истекающим отчетным периодом. Если дата является нерабочей или выпадает на выходной день, последним сроком становится первый рабочий день с этого момента.

При подаче документа по истечении предписанного времени, налоговая инспекция вправе оштрафовать предпринимателя. Размер штрафа может варьироваться и составлять от 1000 рублей до 30% от суммы, которую нужно выплатить в ФНС. В некоторых случаях сумма снижается – например, взыскать меньше средств могут при недолговременной просрочке представления отчета.

Тем не менее, если штраф взыскивается через суд, в большинстве процессов выносится решение в пользу руководителя ИП с отклонением требования налоговой о наложении штрафа, так как на фирме отсутствуют средства для выплаты отчислений.

Как подается декларация

Предприятия, которые выплачивают НДС, отправляют нулевые декларации в электронном формате. Для этого предусмотрен специализированный телекоммуникационный канал связи, который контролируется операторами-сотрудниками ФНС. Если документ представляется в любом ином виде (даже при пересылке бумажного образца по почте с описью), декларация считается не поданной и отклоняется. Это может привести к заморозке банковских счетов ИП.

Заключение

Нулевая декларация является частным случаем обыкновенного документа, удостоверяющего доходы ИП за отчетный квартал. Фиксируется прибыль в форме бланка 3-НДФЛ. При запросе получения нулевой ставки НДС на экспорт предприниматель должен представить документы, которые удостоверяют правомерность отмены стандартных выплат.

Подача деклараций в налоговую даже при отсутствии дохода является обязательной процедурой для каждого открытого ИП. Несоблюдение данного правила влечёт за собой штрафы.

Декларация по ОСНО для ИП сдается всеми бизнесменами, которые находятся на общем налоговом режиме, независимо от наличия у них доходов от ведения деятельности в текущем году. ОСНО является наиболее сложной как с позиции ведения учета, так и со сдачи отчетности. Помимо отчетов о полученных прибылях или убытках за год, предприниматели сдают иные формы отчетности по каждому уплачиваемому налогу.

Какие отчеты сдает предприниматель на ОСНО

Общая система налогообложения действует по умолчанию в отношении всех предпринимателей, которые не изъявили желания перейти на упрощенку, вмененку или купить патент. ОСНО не пользуется широкой популярностью среди представителей малого бизнеса. ОСНО отличается повышенной налоговой нагрузкой и максимальным количеством отчетных форм, которые нужно представить в ФНС.

Между тем, многие индивидуальные предприниматели осознанно останавливают свой выбор на общем режиме. Это открывает ему возможности для работы с крупными компаниями, которые являются плательщиками НДС и часто требуют от подрядчиков и поставщиков счета с выделенным в них налогом. Все предприниматели, выбравшие спецрежимы, освобождены от уплаты НДС, что зачастую делает сотрудничество с ними невыгодным для крупных контрагентов.

Некоторые предприниматели превысили лимит доходов для применения упрощенки, поэтому вынуждены перейти на общий режим.

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

Какие декларации сдает ИП на общем режиме? Это зависит от наличия у него наемных работников. Предприниматели без сотрудников сдают следующие формы:

- налоговая декларация по НДФЛ по форме 3-НДФЛ по итогам года;

- ежеквартальная отчетность по НДС;

- отчет по форме 4-НДФЛ.

ИП, которые работают на УСН, ЕНВД или ПСН, не являются плательщиками НДС и НДФЛ, поэтому они не сдают декларации по этим налогам. Для сравнения, на упрощенке ИП подает декларацию по единому налогу только 1 раз в год, а на патентной системе налогообложения и вовсе отсутствует отчетность.

Если предприниматель работает не один, а привлекает наемных сотрудников, то он должен дополнительно представить в Налоговую инспекцию сведения о среднесписочной численности, отчеты о перечисленных с вознаграждений в пользу физлиц налогах о форме 2-НДФЛ и 6-НДФЛ. Дело в том, что ИП выступает для всех своих сотрудников налоговым агентом, и в его обязанности входит удержание и перечисление в бюджет НДФЛ в размере 13% от зарплаты.

Помимо этого для ИП-работодателей предусмотрена ежеквартальная отчетность по начисленным и уплаченным страховым взносам на социальное, пенсионное и медицинское страхование работников во внебюджетные фонды ФСС и ПФР. Что касается пенсионных взносов в фиксированном размере предпринимателя за себя или добровольных отчислений на социальное страхование, то по ним отчетность не подается.

Вернуться к оглавлению

Отчетность 3-НДФЛ для ИП

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или в течение года не могут служить основанием для освобождения от отчетности.

Общая налоговая декларация для ИП подается по форме 3-НДФЛ. Она предусмотрена для передачи сведений в налоговую инспекцию о полученной прибыли или убытках. Даже временная приостановка или в течение года не могут служить основанием для освобождения от отчетности.

Если у ИП в течение года не было деятельности, то он подает в ФНС так называемую нулевую декларацию. Она предоставляется по общей форме, но вместо ключевых финансовых показателей в ней проставляются прочерки.

К прибыли, которая облагается НДФЛ, относятся доходы от предпринимательской деятельности и цена имущества, которое было безвозмездно получено в отчетном периоде. При этом предприниматель сможет воспользоваться всеми группами вычетов, которые действуют в России для уменьшения размера НДФЛ. В их числе социальные, имущественные, стандартные и профессиональные. Профессиональные вычеты действуют только по отношению к ИП. Они подразумевают затраты ИП на ведение бизнеса. При этом они должны быть документально подтверждены и экономически обоснованы (иметь своей конечной целью — извлечение прибыли).

Разница между прибылью и вычетами и будет являться налогооблагаемой базой для расчета НДФЛ.

Декларация доходов ИП на ОСНО подается по единой форме вместе с физлицами, которые хотели бы получить имущественные или другие виды вычетов. При этом для предпринимателей предусмотрены свои листы, которые они должны заполнить. Некоторые листы, в которых отображается информация о прибыли или вычетах, которые отсутствовали у ИП за текущий год, можно не подавать.

В обязательном порядке налоговые инспекторы требуют от предпринимателей:

- разделы 1 и 2;

- титульный лист;

- лист В.

На титульном листе указываются ФИО ИП, дата его рождения, ИНН, паспортные данные и адрес проживания. Также здесь необходимо прописать номер корректировки (при первичной подаче — 0), налоговые период (34-год), код налоговой и налогоплательщика (для ИП — 720), код страны (для России — 624).

В разделе 1 заполняются сведения о рассчитанной к уплате или возмещению из бюджета сумме и прописывается код ОКТМО и КБК. Раздел 2 посвящен расчету налогооблагаемой базы.

Лист В предусмотрен непосредственно для отображения доходов от предпринимательской деятельности.

Для подготовки отчетности можно воспользоваться специальным программным обеспечением от ФНС. Оно позволяет бесплатно подготовить декларацию 3-НДФЛ для последующей передачи ее в Налоговую инспекцию. Сервис позволяет не допустить ошибок и проверяет документы на их наличие.

Вернуться к оглавлению

Декларация 4-НДФЛ и НДС

Декларация по форме 4-НДФЛ не имеет аналогов среди действующих в России отчетных форм. Если во всех других декларациях указываются сведения о фактических результатах ведения бизнеса в текущем периоде, то здесь — о гипотетических.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

Отчет 4-НДФЛ включает сведения о потенциальном размере доходов, на основании которых ФНС рассчитывает авансовые платежи. Их нужно будет внести предпринимателю в течение года, и они уменьшат НДФЛ, который нужно перевести по итогам года. 4-НДФЛ подают все новые ИП после получения первой прибыли (в течение 5 дней), а также ИП, чья прибыль возросла или упала по итогам календарного года более чем на 50%.

В отчете нужно указать свои регистрационные данные, а также размер предполагаемой прибыли по итогам года. Эту величину предприниматель рассчитывает самостоятельно, никак подтверждать свои расчеты не нужно.

Стоит обратить внимание, что если по итогам квартала прибыль ИП не превысила 2 млн.руб., то он не обязан перечислять в бюджет НДС, но должен подать специальное уведомление в Налоговую инспекцию.

В отчете по НДС указываются суммы к доплате в бюджет по НДС или возмещению из бюджета. При этом указывается НДС в разрезе каждого объекта налогообложения.

Найти образцы заполнения всех отчетных форм всегда можно на стенде в своей налоговой инспекции.

Вернуться к оглавлению

Как сдать декларацию ИП на ОСНО

Предприниматель на ОСНО отчитывается в ФНС по месту жительства.

Предусмотрено несколько способов подачи налоговых деклараций:

- в электронном виде через интернет (при этом потребуется электронная цифровая подпись);

- почтой РФ ценным письмом с описью вложения (1 экземпляр описи остается у ИП);

- лично в ФНС (при себе необходимо иметь паспорт);

- через уполномоченного представителя, обладающего нотариальной доверенностью на представление интересов.

Если у ИП более 25 работников, то с 2016 года вся отчетность от него будет применяться только в электронном виде.

Аналогичное требование предусмотрено для сдачи отчета по НДС, поэтому налогоплательщики на ОСНО вынуждены приобретать ЭЦП или пользоваться услугами специализированных компаний для передачи сведений. Стоит обратить внимание, что если ИП представит декларацию по НДС на бумажном носителе (например, отправит ее почтой), это будет приравниваться к непредоставлению отчета в установленные сроки.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Кто обязан сдать декларацию по НДС в 2019 году

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

- налоговые агенты — неплательщики НДС (спецрежимники) или получившие освобождение от его уплаты;

- организации и ИП — неплательщики НДС или получившие освобождение от его уплаты, если одновременно:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации в 2019 году

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Общие правила заполнения декларации

- Используйте только утвержденную форму (при сдаче в бумажном виде допустимо заполнение от руки или на компьютере — распечатывайте только на одной стороне листа А4, не скрепляйте степлером).

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасываете.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами чёрного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New размер 16-18).

Заполнение декларации по НДС в 2019 году: пошаговая инструкция

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

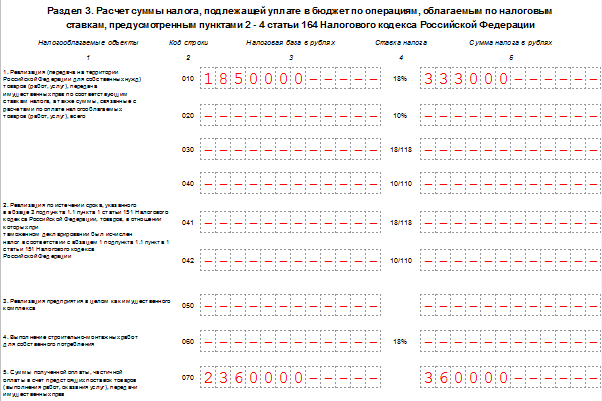

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

Шаг 1 — Титульный лист

- ИНН и КПП фирмы указываются вверху страницы, затем они автоматически дублируются на каждом листе документа;

- номер корректировки при сдаче первичной декларации — три нуля;

- код налогового периода для 1-го квартала — 21. Остальные коды: 22 — 2-й квартал; 23 — 3-й квартал; 24 — 4-й квартал. При сдаче декларации ежемесячно и при ликвидации фирмы коды другие;

- отчётный год 2019;

- каждая налоговая инспекция имеет уникальный четырёхзначный код, его можно узнать, обратившись в ИФНС: первые две цифры — код региона, вторые две цифры — код инспекции. Декларация сдаётся в ИФНС по месту регистрации налогоплательщика;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды в приложении 3 Приказа ФНС от 29 октября 2014 г. N ММВ-7-3/ :

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

- название фирмы впишите в самое длинное поле титульного листа декларации, пропуская между словами одну ячейку;

- код вида экономической деятельности можно узнать, используя классификатор. ООО «ВЕСНА» производит гофрокартон. Подробнее узнать, какой ОКВЭД ставить в декларации по НДС за 4 квартал 2019 г., можно с помощью Приказа Росстандарта от 31.01.2014 N 14-ст ;

- номер телефона;

- число страниц в декларации. ООО «ВЕСНА» сдает декларацию по НДС за 4-й квартал 2019 года на 18 листах;

- внизу титульного листа вписывают ФИО налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2 — Раздел 1

Построчно:

- в строке 010 1-го раздела декларации ставят код ОКТМО. На примере — 45908000 — муниципальный округ «Черемушки» г. Москвы;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. КБК по НДС 2019 найдёте ;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ . Это налог, который уплачивается при выставлении покупателю счета-фактуры с включённым НДС лицами, не являющимися его плательщиками, или освобождёнными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «ВЕСНА» это поле заполняет прочерками;

- 040 — итоговое значение Раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации. ООО «ВЕСНА» эти разделы пропускает — налоговой базы и налога к уплате по нулевой ставке нет, сумм к возмещению из бюджета в квартале не образовалось. В поле прочерки;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «по месту учета» код «227»). ООО «ВЕСНА» ставит прочерки.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Шаг 3 — Раздел 3

Построчно:

- 010-040 — налоговая база за отчётный квартал 2019 года. ООО в 4-м квартале 2019 реализовало товар, который облагается по ставке 18%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС). В остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров. Организация получила в отчётном периоде аванс в счёт будущей поставки в размере 2 360 000 включая НДС. В строку 070 заносится отдельно по графам — налоговая база (2 360 000 руб.) и сам налог (360 000 руб.).

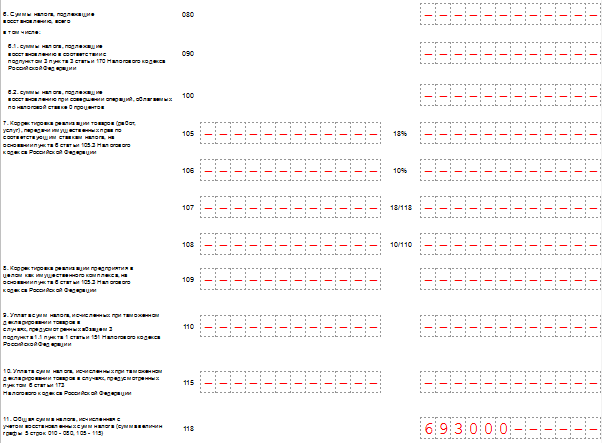

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом.

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

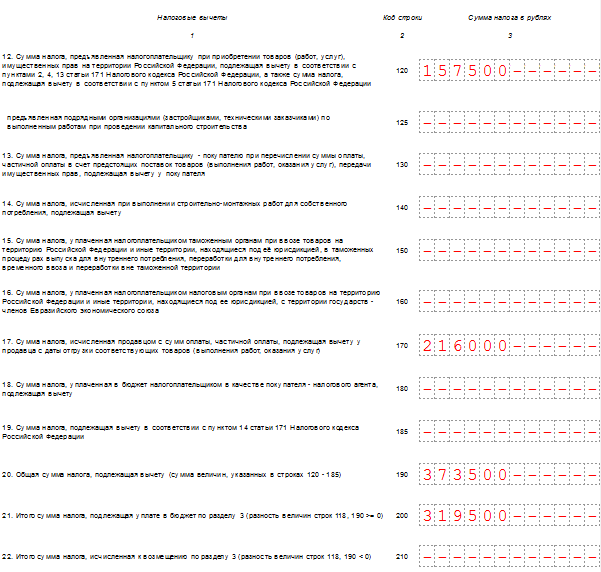

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ , 172 НК РФ , п. 11 ст. 2 Протокола по экспорту и импорту). В нашем примере заполнена строка 120 — сумма НДС, уплаченная при покупке товара в РФ соответствии со ст. 171 НК РФ;

- 190 — общая сумма вычета (сумма строк 120-180). На нашем образце это тоже число, что и в строке 120;

- 200 — итоговая сумма налога к уплате за 4-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190.

- 210 — итоговая сумма к возмещению по разделу 3 декларации НДС за 4-й квартал 2019 года. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Шаг 4 — Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

- 001 — прочерк, так как декларация первичная. Заполняется только при подаче уточнённой формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок. В приведённом случае указан код 01.

- 020 — номер счёта-фактуры, предъявленного продавцом;

- 030 — дата составления счёта-фактуры;

- 040-090 — заполняются при исправлении счёта-фактуры или выставлении корректировочного счёта;

- 100 — номер документа об оплате.

- 110 — дата составления платёжного поручения;

- 120 — дата принятия товара на учёт.

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при импорте товара из других стран. Ставим прочерки;

- 160 — расчёт с продавцом производился в российской валюте. Код по ОКВ 643 — рубль;

- 170 — стоимость покупки по счёту-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок в 4 квартале.

Шаг 5 — Раздел 9

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

- 001 — прочерк, так как декларация первичная;

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счёта-фактуры;

- 030 — дата счёта-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 040-090 — заполняют при исправлении или выставлении корректирующего счёта-фактуры;

- 100 — ИНН и КПП покупателя.

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты.

- 150-160 — стоимость продажи с учётом налога в валюте счёта-фактуры и в рублях. Так как счёт в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 18, 10 и 0%). Все операции Раздела 9 осуществлялись по ставке 18%. Заполняется строка 170;

- 200-220 — сумма НДС по ставкам 18 и 10% и стоимость продаж, освобождённых от уплаты налога. ООО "ВЕСНА" заполняет строку 200.

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 18% без учёта НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобождённая от налога.

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Декларация НДС за 4 квартал 2019, бланк (формат.xls)

Заполнить декларацию по НДС онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).