Уплачивает авансовые платежи по прибыли. Пример уплаты налога на прибыль поквартально

По Налоговому кодексу РФ в России существуют разные способы начисления и выплаты налогов. Одним из наиболее распространенных среди них является оплата авансовых платежей. При этом, далеко не всегда при расчете авансовых платежей у бухгалтеров происходит все гладко, и, как говориться, без сучка, без задоринки. Иногда, особенно у начинающих специалистов, возникают некоторые вопросы и проблемы.

Что такое авансовый платеж

Прежде чем приступить к подробному разбору схем начисления авансовых платежей, определим само это понятие. Авансовым платежом называют предварительную налоговую выплату в предусмотренный НК РФ период. Просрочка авансовой оплаты влечет за собой начисление пени.

Внимание! Следует помнить о том, что несвоевременный взнос налоговых авансов не может служить основанием для серьезных административных санкций, таких, к примеру, как наложение штрафов, поскольку подобная просрочка не относится к нарушениям Закона о налогах и сборах.

Обязанность к выплате авансовых платежей

Законом РФ установлено, что предприятия и организации могут оплачивать авансовые платежи как в обязательном, так и в добровольном порядке.

Для начала разберемся в том, кто обязан вносить налоговые авансы:

- в первую очередь это недавно зарегистрированные компании, выручка которых выше 5 миллионов рублей в месяц или 15 миллионов рублей за один квартал Следует помнить, что в этом случае первый аванс по налогам они должны внести только после окончания первого квартала с даты постановки на учет в налоговой инспекции;

- предприятия, чистый доход которых по продаже товаров или выполнению услуг за предыдущий год превысил 15 миллионов рублей поквартально.

Право к выплате ежемесячных авансов по налогу на прибыль

Не всегда начисление и оплата авансовых платежей является обязанностью организации. В некоторых случаях, налогоплательщик может на добровольных началах перейти на выплату авансовых платежей, исходя из фактически полученной прибыли. При этом нет никаких законодательно установленных границ на размер доходов или какие-то другие параметры для подобного перехода. Сделать это можно путем своевременно уведомления налоговой инстанции о своем желании и только с началом нового календарного года .

Способы оплаты авансовых платежей

В соответствии с разработанными нормами Налогового кодекса РФ, всего существует два способа оплаты финансовых платежей:

- поквартальный – считается и выплачивается по определенным формулам в конце каждого квартала;

- ежемесячный – считается на основе фактически полученной прибыли каждый месяц.

Рассмотрим их более подробно.

Кто обязан вносить авансы ежеквартально

Кроме фирм, добровольно изъявивших желание вносить авансовые платежи по налогу на прибыль поквартально, существует ряд категорий предпринимателей и учреждений, которым это вменено в обязанность (п. 3 ст. 286 НК РФ).Естественно, ежемесячный аванс они уже вносить не должны. К ним относятся:

- фирмы с доходом за 4 предшествующих квартала, меньшим 60 млн. руб. (или по 15 млн. руб. поквартально);

- бюджетные организации;

- зарубежные компании, которые работают в России через постоянное представительство;

- члены простых товариществ (налог на доходы от участия);

- стороны соглашений о разделе продукции (налогом облагается доход от реализации соглашений);

- те, кто приобрел выгоду по доходам доверительного управления.

С каждым авансовым платежом сумма ежегодного налога на прибыль, которая насчитывается за год, соответственно, уменьшается.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода.

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Ежемесячные авансовые платежи по результатам фактической прибыли

Как уже было упомянуто выше, по НК РФ есть еще один метод начисления и оплаты авансовых налогов. Он заключается в том, что любая компания имеет право оплачивать налоговые авансы на основе фактической прибыли.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячные платежи должны вносить авансом те организации, которые не подпадают под критерии обязательной уплаты ежеквартальных налоговых отчислений.

На этот способ исчисления и уплаты налога предприятие может перейти с началом каждого нового года, но только при условии предварительного письменного уведомления налоговой инспекции. В этом случае, периодом налоговой отчетности и выплат для организации станет каждый календарный месяц, а размер налогового аванса будет высчитываться на основе налоговой ставки и реально полученной прибыли, рассчитанной путем нарастания с начала года до конца последнего месяца. Учитывать ранее начисленные платежи в этом случае нужно обязательно и перечислять авансовый платеж следует также – не позже 28 числа.

Важно! Этот путь авансового налогоисчисления имеет один существенный недостаток. Всякий раз по окончании налогового периода (а в данном случае это один месяц) нужно заполнять налоговую декларацию и без малейших задержек сдавать ее в налоговую инспекцию.

Особенности расчета ежемесячных авансовых платежей

Каждый совершенный платеж уменьшает исчисленную годовую сумму налога на прибыль. Чтобы определить размеры каждого платежа, следует руководствоваться следующими правилами:

- первые три месяца платежи вносятся в таком же размере, как начислялись в последнем квартале предыдущего года;

- следующие 3 месяца нужно вносить треть платежа, перечисленного за первый квартал;

- 3 квартал помесячно оплачивается суммой, составляющей треть разности от суммы авансового платежа за первое полугодие и суммой, выплаченной за 1 квартал;

- еще 3 месяца нужно платить треть разницы между авансами за 9 месяцев и за полугодие.

ВАЖНО! Предыдущие кварталы считаются таковыми, если они последовательно отсчитываются от текущего по 4 назад (п. 3 ст. 286 НК РФ). Именно 4 предыдущих квартала берутся в расчет при определении сумм ежемесячных авансовых платежей. При этом не имеет значение, как они располагаются в отчетном году.

Как показывают вышеперечисленные сведения, вычислять и оплачивать налоговые авансы нужно строго определенным образом. При этом, прежде чем, выбрать с какой частотой производить выплаты – поквартально или ежемесячно, нужно проанализировать деятельность компании по части расходов и прибыли. В зависимости от результата, учитывая все возможные ограничения, можно выбирать один из двух предложенных законом вариантов.

Потоки денег в виде налога на прибыль — весомые платежи, наполняющие федеральный и региональный бюджеты. Налоговый период по налогу на прибыль значителен - календарный год. Но государство не готово столько ждать, чтобы получить свою долю пирога. Поэтому в течение года законодатель предусмотрел уплату авансовых платежей по налогу. Да и для организации выплачивать налог частями легче.

Расчет авансовых платежей по прибыли на первый взгляд кажется простым. Но, во-первых, нужно обоснованно выбрать подходящий вариант расчета, закрепив его в учетной политике (поквартальный или из фактической прибыли). Во-вторых, у квартального расчета есть свои тонкости с авансовыми платежами, которые иногда ставят бухгалтера в тупик. Давайте подробно с этим разберемся в два подхода. В этой статье обсудим правила расчетов. на конкретных примерах сделаем расчеты и внесем нужные суммы в декларацию.

1. Кто платит авансы по прибыли

2. Виды авансовых платежей

3. Расчет авансовых платежей по прибыли за квартал

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

5. Примеры расчета авансовых платежей по кварталам

6. Тонкости расчета авансовых платежей

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

8. Авансовые платежи в декларации по прибыли

9. Сроки уплаты авансов по прибыли

Итак, идем по порядку.

1. Кто платит авансы по прибыли

Авансы по прибыли платят почти все налогоплательщики налога на прибыль. При этом не играет роли ни размер, ни характер деятельности компании, ни рассчитанная сумма налога.

Список тех, кто не платит авансовые платежи по налогу на прибыль, не велик. Такие организации прямо перечислены в НК РФ. Это такие бюджетные учреждения, как библиотеки, концертные организации, музеи, театры.

2. Виды авансовых платежей

Установлены 3 вида авансов по прибыли (статья 286 Налогового кодекса), которые можно условно назвать как:

- Квартальные платежи,

- Ежемесячные платежи, исходя из расчетной прибыли,

- Ежемесячные платежи, рассчитанные исходя из фактической прибыли, полученной организацией за месяц.

Данные по периодичности авансовых платежей и сдаче деклараций приведены в таблице 1.

Таблица 1

3. Расчет авансовых платежей по прибыли за квартал

Обычно расчет авансовых платежей по прибыли за квартал (квартальные авансовые платежи) не вызывает сложностей у бухгалтера. Нужно лишь знать основные правила:

- Право на уплату только квартальных авансовых платежей имеют организации, у которых выручка за предыдущие 4 квартала не превысила в среднем 15 миллионов рублей в квартал без НДС. Для недавно созданных организаций выручка от реализации не должна быть выше 5 миллионов рублей в месяц либо 15 миллионов рублей в квартал (Пример 1).

- Право на уплату только квартальных авансовых платежей есть и у некоторых других юридических лиц , перечисленных в п. 3 статьи 286 НК РФ - бюджетных и автономных учреждений, некоммерческих организаций, не имеющих дохода от реализации товаров (работ, услуг), участников простых товариществ и некоторых других.

- Авансы по прибыли за квартал считаются исходя из налоговой базы за отчетный период . Сумма к уплате получается как разница между рассчитанным авансом за отчетный период и авансом, определенным за предыдущий отчетный период (Пример 4).

Пример 1

Необходимо определить, имеет ли право компания уплачивать квартальные платежи, если выручка без НДС составила:

1 квартал 2017 года - 25 млн. руб.,

2 квартал 2017 года - 8,5 млн. руб.,

3 квартал 2017 года - 9, 5 млн. руб.,

4 квартал 2017 года - 29 млн. руб.,

Проверяется средняя выручка за 4 квартала.

Средняя выручка за 4 квартала = (25 + 8,5 + 9,5 + 29) / 4 = 18,0 млн. руб.

Вывод – с 1 квартала 2018 года организация обязана уплачивать ежемесячные платежи по налогу на прибыль.

4. Ежемесячные авансы по прибыли исходя из расчетной прибыли за предыдущий квартал

Правила для расчета ежемесячных авансовых платежей по каждому кварталу приведены в п.2 статьи 286 НК РФ.

Для простоты понимания воспользуемся формулами расчета, условно обозначив:

- АМn – ежемесячный авансовый платеж за n-ый квартал,

- АКn – квартальный авансовый платеж за n-ый квартал,

- n – номер квартала от 1 до 4.

Формулы для расчета авансовых платежей по прибыли по кварталам:

- Ежемесячный авансовый платеж в 1 квартале

АМ1 = АМ4 , где АМ4 месячный платеж 4 квартала предыдущего года,

- Ежемесячный авансовый платеж во 2 квартале

АМ2 = АК1 / 3 ,

- Ежемесячный авансовый платеж в 3 квартале

АМ3 = (АК2 — АК1) / 3 ,

- Ежемесячный авансовый платеж в 4 квартале

АМ4 = (АК3 — АК2) / 3 .

При подготовке декларации за отчетный период анализируется фактические данные, полученные за период. Если рассчитанный авансовый платеж за текущий квартал получается больше, чем уплаченные суммарные квартальные и ежемесячные платежи, то необходима доплата квартального авансового платежа на сумму разницы.

5. Примеры расчета авансовых платежей по кварталам

Пример 2

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 10 тыс. руб. в месяц. По декларации за 9 месяцев рассчитанный авансовый платеж – 55 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Рассчитать квартальную доплату с учетом уплаченных ежемесячных авансовых платежей.

- — 10 — 3 * 10 = 15 тыс. руб.

Если вдруг суммы уплаченных авансов окажутся больше рассчитанных за отчетный период, то авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

Но в Декларации указываются расчетные данные по ежемесячным авансовым платежам следующего периода.

Пример 3

По декларации за полугодие ежемесячные авансовые платежи, подлежащие уплате в 3 квартале, составили по 20 тыс. руб. в месяц. По декларации за 9 месяцев авансовый платеж – 50 тыс. руб., квартальные платеж за прошлый квартал – 10 тыс.руб. Определить, какие данные необходимо отразить в Декларации за 9 месяцев.

- – 10 – 3 * 20 = — 20 тыс. руб. – образовалась переплата.

Такую переплату отражают в строках 280,281 Листа 02 Декларации. Переплату можно зачесть в счет уплаты налога по итогам следующего отчетного (налогового) периода (п. 1 статьи 287 НК РФ).

6. Тонкости расчета авансовых платежей

1. Только в декларации за 9 месяцев определяются суммы авансовых платежей на 4 квартал текущего и 1 квартал следующего года (строки 320, 330, 340 Листа 02 Декларации).

Если при подготовке декларации за 9 месяцев лимит в 15 млн. руб. не был превышен, плановые ежемесячные платежи в декларации не отражаются.

Но если вдруг (как в нашем примере) по итогам декларации за год указанные лимит будет превышен, то мнению контролирующих органов плановые ежемесячные авансовые платежи должные быть отражены в декларации за 9 месяцев (Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Из текста письма можно сделать вывод, что потребуется сдать уточненную декларацию за 9 месяцев. Иначе ФНС просто неоткуда узнать сумму ежемесячных авансовых платежей, которые организации нужно будет платить в 1 квартале.

Есть и другая точка зрения – уточненную декларацию за 9 месяцев не сдавать, отразить ежемесячные авансовые 1-го квартала платежи только в декларации за год. Но тогда мы нарушим положения п.5.11 Приказа ФНС России от 19.10.2016 N ММВ-7-3/572@, определяющего порядок заполнения декларации. Ведь в нем четко прописано, что строки 290-310 в декларации за налоговый период не заполняются.

2. При ведении учета в программе 1С необходимо отразить в настройках факт перехода на уплату ежемесячных авансовых платежей (Главное – Настройки налогов и отчетов – Налог на прибыль - Порядок уплаты авансовых платежей - выбрать «Ежемесячно по расчетной прибыли»).

3. В расчет строк 210 (220 и 230) входят как квартальные (строки 180 (190, 200)), так и ежемесячные (строки 290 (300, 310)) авансовые платежи, отраженных в декларации за прошлый отчетный период.

Пример расчета ежемесячных платежей смотрите в видео.

7. Ежемесячные авансы по прибыли исходя из фактической прибыли

В этом случае необходимо подать уведомление в ФНС о переходе на ежемесячные авансовые платежи от фактической прибыли. Уведомление подается на следующий год в срок не позднее 31 декабря текущего года.

При этом способе Декларация подается ежемесячно, аванс рассчитывается исходя из фактической прибыли за месяц.

В случае перехода на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли, отчетными периодами будут признаваться месяц, два месяца, три месяца и так далее до окончания календарного года (п. 2 ст. 285 НК РФ).

Расчет авансовых платежей по прибыли можно сделать по формуле:

АМ отчетного периода = Налоговая база отчетного периода x Ставка налога.

Каждый раз по окончанию отчетного периода определяется сумму к доплате:

АМ к доплате = АМ отчетный — АМ предыдущий.

8. Авансовые платежи в декларации по прибыли

Авансовые платежи в декларации по прибыли отражаются в строках:

- 180 (190, 200) – авансовые платежи за периоды 1 квартал, полугодие, 9 месяцев,

- 210 (220, 230) – авансовые платежи, отраженные в строках 180 (190, 200) за предыдущий отчетный период,

- 270, 271 (280, 281) – авансы к доплате (уменьшению) за отчетный период,

- 290 (300, 310) – ежемесячные авансовые платежи, которые необходимо оплатить в месяцах, следующих за отчетным периодом,

- 320 (330,340) – ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года (эти строки заполняются только в декларации за 9 месяцев).

Главное, что необходимо помнить, заполняя декларацию, – авансовые платежи отражаются начисленные, а не фактически оплаченные. Уплата авансовых платежей по прибыли в декларации никак не отражается. Заполнение декларации .

9. Сроки уплаты авансов по прибыли

Уплата авансовых платежей по прибыли должна осуществляться в сроки, установленные статьей 287 НК РФ:

- Квартальные авансовые платежи уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период – 28 апреля, 28 июля, 28 октября. Если крайняя дата приходится на выходной или праздничный день, оплата производится в первый рабочий день после выходного или праздничного дня.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи в течение отчетного периода, — не позднее 28-го числа каждого месяца этого отчетного периода.

- Сроки уплаты авансов по прибыли для организаций, уплачивающих ежемесячные авансовые платежи по фактически полученной прибыли , — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Читайте и изучайте примеры расчетов и заполнение авансов в декларации. А если уже появились вопросы по теме — задавайте в комментариях!

Расчет авансовых платежей по прибыли — общие правила

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

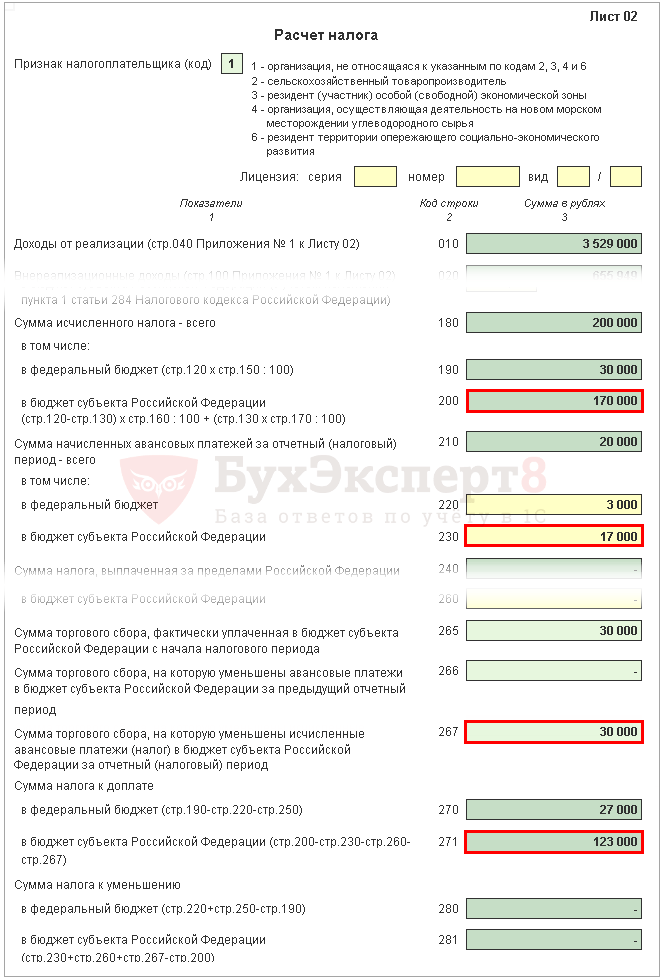

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

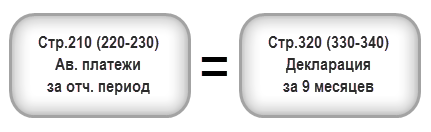

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

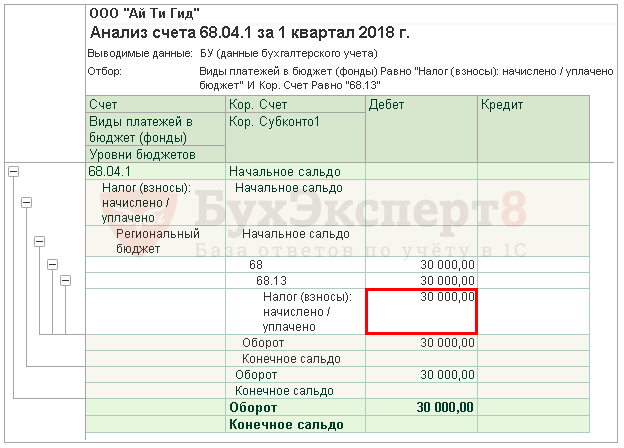

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Налог на прибыль организаций является одним из трех налогов и уплачивается исключительно организациями, независимо от организационно-правовой формы (ООО, АО и т.д.). Аналогом налога на прибыль для ИП является НДФЛ.

Налог на прибыль является прямым налогом и рассчитывается исходя из полученного организацией дохода, уменьшенного на произведенные в отчетном периоде расходы.

При расчете налога организация в первую очередь должна определить какие расходы и доходы необходимо учесть в том отчетном (налоговом) периоде, за который будет рассчитываться авансовый платеж или налог. Дата признания доходов и расходов определяется одним из методов, выбранных организацией заранее и закрепленных в учетной политике.

Методы признания доходов и расходов

Всего существует два метода определяющих дату произведения доходов и расходов: метод начисления и кассовый метод. Рассмотрим их подробнее.

Кассовый метод

Организации, применяющие кассовый метод, учитывают доходы и расходы на дату фактической оплаты.

Доходы учитываются на дату поступления средств на счет, в кассу, на момент поступления имущества и имущественных прав, на дату оплаты задолженности.

Расходы учитываются на дату их фактической оплаты с учетом следующих особенностей:

- Расходы на з/п, материальные затраты и оплату процентов за пользование заемными средствами учитываются на дату списания средств со счета организации или выплаты из кассы.

- Расходы на покупку сырья и материалов учитываются по мере их списания в производство.

- Расходы на уплату налогов, сборов и иных обязательных платежей учитываются на дату их фактической оплаты.

Кто вправе применять кассовый метод

Применять данный метод учета доходов и расходов могут только те организации, чей доход по итогам 4 последних кварталов не превысил 1 млн.руб. за квартал (всего не более 4 млн.руб. за 4 квартала).

Кто не может применять кассовый метод

Не вправе использовать кассовый метод:

Кредитные потребительские кооперативы.

Микрофинансовые организации.

Участники договоров простого товарищества и доверительного управления имуществом.

Метод начисления

В отличие от кассового метода при применении метода начисления дата фактического поступления средств на счет (дата осуществления расходов) не имеет значения. Доходы и расходы учитываются в том периоде, в котором они были осуществлены.

Доходы учитываются на дату заключения договора или иного документа, обосновывающего их возникновения с учетом особенностей, установленных ст. 271 НК РФ .

Расходы учитываются в том периоде, в котором они возникают исходя из условий сделки. Для материальных расходов датой признания является дата передачи сырья и материалов в производство либо дата подписания акта приема-передачи услуг (работ) для производственных услуг.

Внереализационные и иные расходы учитываются на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления документов.

Более подробно с порядком учета расходов при использовании метода начисления можно ознакомиться в ст. 272 НК РФ .

Обратите внимание на то, что выбранный метод учета применяется и к доходам, и к расходам. Выбрать один метод для учета доходов, а второй для расходов – нельзя. Изменить выбранный метод можно один раз в год, предварительно уведомив об этом налоговый орган.

Доходы и расходы

Доходы

Доходы при исчислении налога на прибыль делятся на реализационные и внереализационные. К доходам от реализации относятся выручка от реализации товаров, работ или услуг, а также имущественных прав. К внереализационные – все остальные доходы, перечисленные в ст. 249 НК РФ .

Примечание: доходы, не учитываемые при расчете налога на прибыль, перечислены в ст. 251 НК РФ . Данный перечень является закрытым и не подлежит расширительному толкованию.

Расходы

Расходы также подразделяются на реализационные и внереализационные. Расходы от реализации бывают прямыми (учитываемыми по мере реализации товаров, в стоимости которых они были учтены) и косвенными (учитываемые в периоде их осуществления).

К прямым расходам от реализации относятся материальные расходы, затраты на амортизацию и оплату труда сотрудников, участвующих в процессе реализации.

Примечание: расходы, учитываемые при расчете налога на прибыль, должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из указанных условий не соблюдается – в признании расходов организации будет отказано. Часто такое происходит, когда налоговый орган признает контрагента организации недобросовестным, расходы необоснованными, сделку мнимой.

Налог и авансовые платежи по налогу на прибыль

Налог уплачивается один раз по итогам года.

Периодичность уплаты авансовых платежей зависит от выбранного организацией способа. Существуют три способа уплаты авансов по налогу на прибыль:

- Ежемесячные платежи по фактической прибыли.

- Ежеквартальные авансы с уплатой ежемесячных платежей.

- Ежеквартальные авансы без уплаты ежемесячных платежей.

Рассмотрим более подробно каждый из способов.

Ежемесячные авансы

Порядок уплаты авансовых платежей ежемесячно по фактической прибыли является самым распространенным и используется подавляющим большинством организаций.

Особых условий или ограничений для его применения нет. Авансовые платежи по фактической прибыли уплачиваются по итогам каждого месяца. Всего за год организация должна уплатить 11 авансовых платежей и налог по итогам года, а также представить в ИФНС 12 налоговых деклараций (за каждый месяц).

Рассчитываются ежемесячные авансы по следующей формуле:

(Доход – Расход х Налоговая ставка) – Аванс, рассчитанный за предыдущий месяц

Примечание: доходы и расходы учитываются нарастающим итогом с начала года.

Пример расчета авансов по фактической прибыли

Данные для расчета аванса за январь:

Доход за январь – 200 000 руб.

Расход за январь – 75 000 руб.

Налоговая ставка – 20%

Ежемесячный аванс за январь:

(200 000 – 75 000) х 20% = 25 000 руб.

Данные для расчета аванса за февраль:

Доход за январь-февраль – 320 000 руб.

Расход за январь-февраль – 170 000 руб.

Ежемесячный аванс за январь

(320 000 – 170 000) х 20%) – 25 000 = 5 000 руб.

В аналогичном порядке рассчитывается авансовый платеж по остальным отчетным периодам.

Ежеквартальные авансы без уплаты авансовых платежей

Уплачивать авансы по итогам квартала (3 раза в год) могут организации, чей доход за последние 4 квартала не превысил 15 млн.руб. за квартал.

Не могут применять данный способ:

- Театры;

- Музеи;

- Библиотеки;

- Концертные организации.

Примечание: вновь созданные организации уплачивают ежеквартальные авансы (без ежемесячных платежей) до тех пор, пока не пройдет полный квартал с даты их регистрации. Если по прошествии квартала выручка компании не превысила 1 млн.руб. в месяц и 3 млн.руб. за квартал, она может и дальше платить ежеквартальные авансы. В случае превышения она обязана перейти на уплату ежемесячных авансовых платежей со следующего квартала.

Пример расчета ежеквартальных авансов без уплаты ежемесячных платежей

Данные для расчета аванса 1 квартал:

Доход за 1 кв. – 1 200 000 руб.

Расход за 1 кв. – 550 000 руб.

Налоговая ставка – 20%

Торговый сбор – не уплачивался

Аванс, исчисленный за 1 квартал

(Доход – Расход х Налоговая ставка)

(1 200 000 – 550 000) х 20% = 130 000 руб.

Аванс к уплате в бюджет

Аванс к уплате в бюджет за 1 квартал = Аванс, исчисленный за 1 квартал

130 000 руб.

Данные для расчета аванса полугодие:

Доход за полугодие (нарастающим итогом) – 3 200 000 руб.

Расход за полугодие – 1 450 000 руб.

Аванс, исчисленный за полугодие

(3 200 000 – 1 450 000) х 20% = 350 000 руб.

Аванс к уплате за полугодие

Аванс, исчисленный за полугодие – Аванс, исчисленный за 1 квартал

350 000 – 130 000 = 220 000 руб.

Данные для расчета аванса за 9 месяцев:

Доход за 9 месяцев – 5 000 000 руб.

Расход – 3 200 000 руб.

Аванс, исчисленный за 9 месяцев

(Доход – Расход) х Налоговая ставка

(5 000 000 – 3 200 000) х 20% = 360 000 руб.

Аванс к уплате за 9 месяцев:

Аванс, исчисленный за 9 месяцев – Аванс, исчисленный за полугодие

Один раз в квартал перечислять авансовые платежи по налогу на прибыль должны организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ). При расчете средней величины доходов учтите последний квартал периода, за который подается налоговая декларация (письмо Минфина России от 21 сентября 2012 г. № 03-03-06/1/493). Например, I−IV кварталы отчетного года берите в расчет при подаче декларации за год.

Независимо от объема выручки перечислять авансовые платежи поквартально могут:

- бюджетные учреждения. Исключение составляют театры, музеи, библиотеки и концертные организации: такие бюджетные учреждения вообще освобождены от расчета и перечисления авансовых платежей;

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в России через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Такой порядок установлен пунктом 3 статьи 286 Налогового кодекса РФ.

Ситуация: когда у вновь созданной организации возникает обязанность перечислить первый ежемесячный авансовый платеж по налогу на прибыль? Организация, созданная в июне, получила первую выручку в октябре. В ноябре сумма выручки превысила 5 000 000 руб.

Первый ежемесячный платеж нужно будет перечислить во II квартале следующего года.

Вновь созданные организации могут перечислять авансовые платежи по налогу на прибыль ежеквартально до тех пор, пока выручка от реализации не превысит 5 000 000 руб. в месяц или 15 000 000 руб. в квартал. С месяца, следующего за тем, в котором эти ограничения будут превышены, организация должна перейти на ежемесячную уплату авансов по налогу на прибыль. Такой порядок предусмотрен пунктом 5 статьи 287 Налогового кодекса РФ.

Первый полный квартал с даты регистрации организации - это период с июля по сентябрь. Значит, перечислять авансовые платежи по налогу на прибыль организация должна начать по его итогам (п. 6 ст. 286 НК РФ). Но поскольку в этом квартале организация доходов не получала, сумма авансового платежа равна нулю.

Размер выручки превысил 5 000 000 руб. в ноябре. Следовательно, обязанность перейти на ежемесячное перечисление авансовых платежей формально возникла у организации с декабря. Однако перечислять первый ежемесячный платеж в этом месяце не нужно. Поскольку сумма ежемесячного авансового платежа в IV квартале - это 1/3 от разницы между суммой авансового платежа за девять месяцев и авансового платежа за полугодие. Выручки от реализации по итогам этих отчетных периодов у организации не было. Поэтому сумма авансового платежа в данной ситуации тоже равна нулю.

Перечислять авансовые платежи не придется и в I квартале следующего года, хотя потенциальная обязанность их уплаты есть. Дело в том, что размер ежемесячного платежа в I квартале следующего года равен сумме ежемесячного платежа в IV квартале предыдущего года (п. 2 ст. 286 НК РФ).

Расчет предельной суммы доходов

Предельную сумму доходов, при которой налог на прибыль можно платить поквартально, определяйте по формуле:

Доходы от реализации определяйте без учета НДС и акцизов, предъявленных покупателю (п. 1 ст. 248 НК РФ).

Ситуация: нужно ли при расчете среднего дохода от реализации в среднем за четыре предшествующих квартала для определения возможности поквартальной уплаты налога на прибыль учитывать доходы, полученные от реализации векселя третьего лица?

Да, нужно.

Реализация векселя третьего лица относится к доходам от реализации, определяемым по правилам статьи 249 Налогового кодекса РФ (подп. 2 п. 2 ст. 315 НК РФ). Поэтому при расчете доходов от реализации в среднем за четыре предшествующих квартала учитывайте данный вид доходов (п. 3 ст. 286 НК РФ). Такую точку зрения подтверждают контролирующие ведомства (см., например, письма Минфина России от 3 октября 2007 г. № 03-03-06/2/188, УФНС России по г. Москве от 3 марта 2005 г. № 20-12/14534).

Уведомление о переходе на поквартальную уплату

Ситуация: нужно ли уведомить налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль? Ранее организация перечисляла авансовые платежи ежемесячно исходя из прибыли за предыдущий квартал.

Нет, не нужно.

Требования уведомлять налоговую инспекцию о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль законодательство не содержит. Организация обязана сообщить в инспекцию об изменении способа уплаты налога на прибыль в единственном случае: если она переходит на ежемесячное перечисление авансовых платежей исходя из фактической прибыли (п. 2 ст. 286 НК РФ). Таким образом, перейти на ежеквартальное перечисление авансовых платежей по налогу на прибыль организация может без уведомления налоговой инспекции. Главное условие - за предыдущие четыре квартала доходы от реализации не должны превышать в среднем 15 000 000 руб. за каждый квартал (п. 3 ст. 286 НК РФ).

Совет: о переходе на ежеквартальное перечисление авансовых платежей по налогу на прибыль налоговую инспекцию лучше уведомить (составьте заявление в произвольной форме). В противном случае налоговые инспекторы могут решить, что организация не представила декларацию за январь следующего налогового периода (года), и приостановить операции по счетам. Если до перехода на квартальную уплату налога организация начисляла авансовые платежи исходя из прибыли за предыдущий квартал, у инспекции могут возникнуть вопросы о причине неуплаты ранее заявленных ежемесячных авансовых платежей. Аналогичные разъяснения содержатся в письме ФНС России от 13 апреля 2010 г. № 3-2-09/46.

Важно: до 1 января 2016 года лимит доходов, при котором компании перечисляли только квартальные авансовые платежи, был 10 000 000 руб. в среднем за квартал. С 2016 года этот лимит повышен до 15 000 000 руб.

Декларации по налогу на прибыль за девять месяцев 2015 года организации составляли без учета этих изменений. То есть заявляли ежемесячные авансовые платежи на I квартал 2016 года исходя из прежнего лимита доходов. В результате в карточках РСБ налоговые инспекции зафиксировали начисления со сроками уплаты 28 января, 28 февраля и 28 марта 2016 года даже по тем организациям, которые с 2016 года освобождены от ежемесячных авансовых платежей.

Чтобы решить проблему, налоговая служба рекомендует организациям подать уточненные декларации за девять месяцев 2015 года и заявить в них нулевые авансовые платежи. То есть в подразделе 1.2 раздела 1 по строке 001 указать код «21», а по строкам 120-140 и 220-240 - нули. По строкам 320-340 листа 02 и по строкам 121 приложения 5 к листу 02 проставьте прочерки.

Отчетные периоды

При перечислении авансовых платежей по налогу на прибыль ежеквартально отчетными периодами являются:

- I квартал;

- полугодие;

- девять месяцев календарного года.

Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

Расчет авансового платежа

Сумму квартального авансового платежа по налогу на прибыль определяйте по формуле:

Такой порядок расчета авансовых платежей установлен пунктом 2 статьи 286 Налогового кодекса РФ.

Пример расчета и уплаты авансовых платежей по налогу на прибыль. Организация перечисляет авансовые платежи ежеквартально

АО «Альфа» перечисляет авансовые платежи ежеквартально.

По итогам I квартала 2016 года организация получила прибыль в размере 100 000 руб. Авансовый платеж по итогам I квартала составил:

100 000 руб. × 20% = 20 000 руб.

За первое полугодие 2016 года прибыль получена в размере 120 000 руб. Авансовый платеж составил:

120 000 руб. × 20% - 20 000 руб. = 4000 руб.

За девять месяцев 2016 года прибыль получена в размере 110 000 руб. С учетом ранее перечисленных авансовых платежей сумма налога за этот период подлежит уменьшению:

110 000 руб. × 20% - 24 000 руб. = -2000 руб.

Поскольку начисленная сумма налога за девять месяцев меньше фактически уплаченной, по итогам этого отчетного периода «Альфа» не перечисляет в бюджет авансовый платеж по налогу на прибыль.

Срок уплаты

Срок перечисления авансового платежа по налогу на прибыль - не позднее 28-го числа месяца, следующего за отчетным периодом (п. 1 ст. 287, п. 3 ст. 289 НК РФ).

Ответственность

Если квартальный авансовый платеж по налогу на прибыль был перечислен позже установленных сроков, налоговая инспекция может начислить организации пени (ст. 75 НК РФ).

Если организация не перечислит в установленные сроки авансовый платеж, налоговая инспекция может взыскать неуплаченную сумму авансового платежа с расчетного счета или за счет имущества организации (ст. 46 и 47 НК РФ).

Неисполнение обязанности по уплате авансовых платежей по налогу является основанием для направления организации требования об уплате налога (абз. 3 п. 1 ст. 45 НК РФ, п. 12 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98). В этом требовании указывается размер задолженности и срок ее погашения (п. 1 ст. 69 НК РФ).

Требование об уплате авансового платежа по налогу на прибыль инспекция может предъявить в течение трех месяцев начиная со дня, следующего за днем выявления недоимки (ст. 70 НК РФ).

Решение о взыскании авансового платежа по налогу принимается после истечения срока его уплаты, указанного в требовании, но не позднее двух месяцев после истечения указанного срока (п. 3 ст. 46 НК РФ).

Штраф на сумму неуплаченных авансовых платежей организации начислить не могут (п. 3 ст. 58 НК РФ).

Переход на помесячную уплату

Если организация утратила право на ежеквартальное перечисление авансовых платежей по налогу на прибыль по причине превышения лимита дохода, то она должна перейти на ежемесячное перечисление авансовых платежей. Уведомлять об этом налоговую инспекцию законодательство не требует. После перехода перечисляйте ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале . Перечислять ежемесячные авансовые платежи, исходя из фактической прибыли , организация не может, если заявления о применении этого метода в налоговую инспекцию до 31 декабря предшествующего года она не подавала. Такие правила следуют из пункта 2 статьи 286 Налогового кодекса РФ.

Пример утраты права на поквартальную уплату авансовых платежей по налогу на прибыль

АО «Альфа» перечисляет авансовые платежи по налогу на прибыль ежеквартально.

Доходы организации от реализации товаров (работ, услуг, имущественных прав) без учета НДС составили:

- в IV квартале 2015 года - 2 120 330 руб.;

- в I квартале 2016 года - 5 186 316 руб.;

- во II квартале 2016 года - 7 007 175 руб.;

- в III квартале 2016 года - 25 218 819 руб.;

- в IV квартале 2016 года - 25 376 502 руб.

По окончании IV квартала 2016 года бухгалтер «Альфы» проверил возможность поквартальной уплаты налога на прибыль в дальнейшем.

Средний доход от реализации за четыре предыдущих квартала составляет:

(5 186 316 руб. + 7 007 175 руб. + 25 218 819 руб. + 25 376 502 руб.) : 4 кв. = 15 697 203 руб./кв.

Полученный показатель превышает предельно допустимую величину (15 000 000 руб. в среднем за квартал). Поэтому с 1 января 2017 года «Альфа» утрачивает право на поквартальное перечисление авансовых платежей по налогу на прибыль. Начиная с I квартала 2017 года организация должна перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале.

Бухгалтер заявил ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в I квартале 2017 года, в уточненной декларации за девять месяцев 2016 года. В ней он заполнил подраздел 1.2 раздела I (с указанием кода квартала 21) и строки 320-340 листа 02.

Ситуация: с какого периода нужно перейти на ежемесячную уплату авансовых платежей по налогу на прибыль? Право на поквартальную уплату утрачено из-за превышения лимита доходов .

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

При этом суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога. Это следует из положений пунктов 2 и 3 статьи 286 Налогового кодекса РФ и подтверждается письмом Минфина России от 24 декабря 2012 г. № 03-03-06/1/716.