Учет купленного для нужд компании автомобиля: бухгалтерские проводки и налоги. Организация продает автомобиль физическому лицу – советы и рекомендации по продаже организацией автомобиля физическому лицу

В этой статье мы рассмотрим два вариант продажи ОС в 1С 8.3 — с восстановлением амортизационной премии и без. Пошаговая инструкция для подойдет и для 1С 8.2, единственное отличие — разные интерфейсы программы.

Реализация ОС без восстановления амортизационной премии

В данном случае ООО «Конфетпром» приобрел автомобиль Renault Duster за 800 000 рублей 1 января 2016 года. В тот же день было отражено , которое сформировало движение, показанное на рисунке ниже.

При закрытии февраля 2016 года по данному основному средству была начислена амортизация в размере 13 333,33 рублей, так как срок полезного использования составляет 60 месяцев (5 лет).

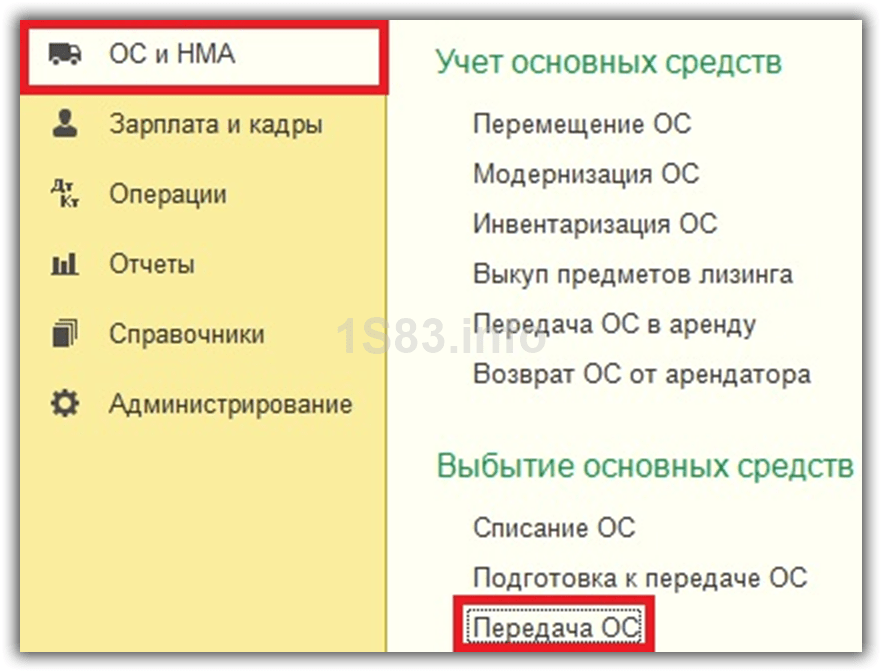

Допустим, что в марте того же года мы решили сделать продажу автомобиля. Отразить в 1С 8.3 это нужно документом «Передача ОС», а не «Списание ОС». Его можно найти в разделе «ОС и НМА».

Первым делом в созданном документе заполним его шапку. В качестве организации будет выступать ООО «Конфетпром». В поле «Местонахождение ОС» укажем то подразделение, за которым числится автомобиль. Продавать его мы будем компании «Евротрейд» по основному договору.

В табличную часть, которая расположена на вкладке «Основные средства» добавим позицию «Автомобиль Renault Duster». Все поля заполнятся автоматически, нам осталось только указать количество и цену продажи в 750 000 рублей. Остальные данные подлежат ручному корректированию.

В качестве субконто у нас по умолчанию останется «Реализация основных средств». Если вы откроете его карточку, то можете изменить использование по умолчанию для данного вида документа.

В рамках данного примера можно не вносить никаких изменений на вкладку «Дополнительно» и провести документ.

Документ создал шесть движений:

- Дебиторская задолженность контрагента «Евротрейд» перед нашей организацией на сумму продажи автомобиля.

- в размере 13 333,33 рублей за март 2016 года.

- Перенесение всей начисленной амортизации за весь период на чет 02.01«Выбытие основных средств». Уменьшение остаточной стоимости Автомобиля по бухгалтерскому и налоговому учету

- Перенос суммы изначальной стоимости автомобиля на остаточную стоимость основного средства («Выбытие основных средств»).

- Отнесение остаточной стоимости ОС за вычетом амортизации на счет «Прочие расходы».

- Отражение НДС.

Так же из данного документа вы можете сформировать все необходимые печатные формы, напрмер, «Акт о приеме-передаче» по унифицированной форме ОС-1, счет фактуру и прочие.

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее - Закон № 402-ФЗ). Формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона № 402-ФЗ).

Закон № 402-ФЗ не предусматривает обязательного применения документов, содержащихся в альбомах унифицированных форм, но при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом РФ. При этом можно воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 (см. также информацию Минфина РФ от 04.12.2012 № ПЗ-10/2012).

Учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (далее - ПБУ 6/01), Методическими указаниями по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее - Методические указания), и Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина РФ от 31.10.2000 № 94н (далее - План счетов).

Стоимость объекта основных средств (далее - ОС), который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01). Выбытие объекта ОС имеет место, в частности, в случаях его продажи.

Решение о списании объекта ОС принимается созданной для этих целей комиссией и оформляется в акте на списание объекта ОС с указанием данных, характеризующих объект ОС (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п.п. 77, 78 Методических указаний). За основу для разработки акта на списание автомобиля можно принять унифицированную форму № ОС-4а, утв. постановлением Госкомстата РФ от 21.01.2003 № 7.

На основании оформленного акта на списание, переданного бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) (за основу можно принять унифицированные формы № ОС-6, № ОС-6а, № ОС-6б) производится отметка о выбытии объекта ОС. Соответствующие записи о выбытии объекта ОС производятся также в документе, открываемом по месту его нахождения (п. 80 Методических указаний). В учете делаются проводки:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Основные средства в эксплуатации"

Списана первоначальная стоимость автомобиля;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств"

Списана сумма начисленной амортизации.

Нормы российского законодательства не предусматривают каких-либо особых правил перехода права собственности на автомобили и не требуют госрегистрации данного факта. В общем случае датой перехода права собственности на автомобиль, реализуемый по договору купли-продажи, будет дата его передачи покупателю. Стороны вправе определить в договоре и иной порядок перехода права собственности на автомобиль к покупателю (например, по факту его оплаты).

Передача объекта ОС в собственность других лиц оформляется актом о приеме-передаче объекта ОС (п. 81 Методических указаний), на основании которого производится соответствующая запись в инвентарной карточке переданного объекта ОС. За основу формы акта приема-передачи может быть взята унифицированная форма № ОС-1, утв. постановлением Госкомстата РФ от 21.01.2003 № 7, в которой предусмотрены обязательные для заполнения поля "Организация-получатель" и "Организация-сдатчик". Если ОС передается физическому лицу, в указанную форму нужно внести соответствующие изменения.

Доходы и расходы от продажи ОС, бывших в употреблении, вне зависимости от осуществляемого вида деятельности, признаются на основании п. 7 ПБУ 9/99 "Доходы организации" и п. 11 ПБУ 10/99 "Расходы организации" в составе прочих доходов и расходов и отражаются в бухгалтерском учете по счету 91 "Прочие доходы и расходы" в том отчетном периоде, к которому они относятся, т. е. в периоде их продажи (п. 31 ПБУ 6/01):

Дебет 62 Кредит 91, субсчет "Прочие доходы"

По цене реализации отражен доход от продажи автомобиля;

Дебет 91, субсчет "Прочие расходы" Кредит 68, субсчет "Расчеты по НДС"

Отражен НДС по реализованному объекту ОС (со стоимости реализации);

Дебет 91, субсчет "Прочие расходы" Кредит 01, субсчет "Выбытие основных средств"

Списана остаточная стоимость объекта ОС;

Дебет 99 "Прибыли и убытки" (Кредит 91, субсчет "Сальдо прочих доходов и расходов") Кредит 91, субсчет "Сальдо прочих доходов и расходов" (99 "Прибыли и убытки")

Выявлен финансовый результат (убыток или прибыль) от реализации объекта ОС.

Для целей подтверждения факта передачи товара покупателю продавец вправе потребовать с него расписку (п. 2 ст. 408 ГК РФ), требования к содержанию которой стороны определяют самостоятельно. Если иное не предусмотрено договором купли-продажи, продавец обязан одновременно с передачей вещи передать покупателю ее принадлежности, а также относящиеся к ней документы (техпаспорт, инструкцию по эксплуатации и т. п.), предусмотренные законом, иными правовыми актами или договором (п. 2 ст. 456 ГК РФ).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Главными документами для грамотного бухгалтерского оформления приобретенного компанией автомобиля, являются: договор купли-продажи, акт приемки-передачи (форма No ОС-1), инвентарная карточка (форма No ОС-6). В статье расскажем про учет купленного автомобиля, рассмотрим эти документы более подробно.

Разница между новым и подержанным автомобилем

Смотря, новый приобретается автомобиль, или подержанный, акт оформляется бухгалтером компании-покупателя или продавцом авто:

Если не получить информации о сроке полезного пользования б/у автомобиля, останется только принять его равным сроку полезного пользования нового транспорта, значения которых, конечно же, не равны. Это в значительной степени повысит затраты компании и приведет к неверным расчетам амортизации и прочих показателей, и, как следствие, к претензиям налоговых инспекторов.

Первоначальная стоимость машины складывается из:

- суммы, потраченной на покупку авто;

- расходов, возникших при покупке.

Расходы, касательные приобретения автомобиля

- Госпошлина на услуги ГИБДД по регистрации авто Чтобы избежать проблем с налоговой службой, лучше прибавлять сумму пошлины именно к первоначальной стоимости машины. Претензии налоговой связаны с тем, что так деньги списываются на протяжении долгого интервала времени, через расходы на амортизацию. В случае же единовременного отнесения траты к прочим расходам, фирма занижает налог на прибыль.

- Модернизация транспортного средства. Налоговая инспекция называет модернизацией любую доукомплектовку автомобиля, так как при этом не изменятся характеристики и предназначение машины (и не имеет значения, новая машина или бывшая в употреблении). Есть вариант учета доп. оборудования стоимостью выше 40 тыс. рублей как самостоятельное основное средство. Или можно признать расход в текущем периоде, если доукомплектовка обошлась дешевле 40 тысяч. Однако оформление таким образом отопителя может вызвать споры, потому что его подключение меняет характеристики машины.

- Входной НДС. НДС, указанный продавцом, также оплачивается отдельно от первоначальной стоимости. Ее законно учесть как расход на общих условиях.

- Процент по кредиту. В случаях, когда машина куплена на заемные деньги, переплата по займу не включается в первоначальную стоимость. Ее заносят в списки расходов как % по любым прочим долгам, притом проценты обязательно нормируются (списание происходит в границах ставки рефинансирования, помноженной на коэффициент 1,8).

В течение СПИ законно производить списание первоначальной стоимости машины. Для новых автомобилей нормированы сроки по установленной Классификации Основных Средств:

Важно! Старайтесь выбирать минимальные указанные СПИ, это поможет в кратчайшие сроки списать расходы на покупку автомобиля.

Трудности появляются со СПИ автомобилей б/у, он вычисляется по формуле:

- СПИ б/у = СПИ аналогичного нового авто – срок эксплуатации прежним владельцем.

СПИ б/у вносится в ту же амортизационную группу, в какой он был у прежнего владельца. Лучше начислять амортизацию, даже если пользоваться автомобилем осталось меньше года. Когда машина приобреталась у физического лица, не занимающегося предпринимательством, СПИ определяется как по новым появившимся основным средствам.

Начисление амортизации на купленный автомобиль

Для грамотного расчета амортизации, нужно обладать знаниями о двух показателях:

- дате начала амортизации;

- СПИ, в течение которого и списывается первоначальная стоимость.

| В бухгалтерском учете | В налоговом учете |

| Начисление амортизации начинается с первого числа того месяца, который следует за месяцем постановки автомобиля на учет в составе ОС. Чтобы было понятно, амортизация рассчитывается даже по транспорту, которым не пользуются, если он пригоден к использованию. | Начисление амортизации контролируется с первого числа того месяца, который следует за месяцем, когда автомобилем начали фактически пользоваться. Доказательством того, что именно данный месяц был месяцем начала пользования, послужит проставленная в акте о вводе авто в эксплуатацию дата. |

Выплата транспортного налога

ТН не платится за незарегистрированный транспортные средства, так что было бы удобным иметь под рукой данные об объектах, которые не будут браться в расчет при ежегодном отчете о транспортном налоге. А как только автомобиль зарегистрируют, по нему нужно будет делать стандартную проводку по счету 01.

В зависимости от региона, в котором предприятие зарегистрировано, в течение года необходимо делать отчисления в счет авансов по транспортному налогу (ТН).

Сумма ТН за весь год рассчитывается по формуле:

- Годовой налог = (Мощность двигателя)*(Ставка налога):(Число месяцев, сколько авто находится в собственности компании):12

По окончании года в налоговую выплачивается ТН за минусом авансовых отчислений, при этом налог на прибыль уменьшается на сумму ТН и авансовых платежей (их следует внести в перечень прочих расходов). Бухгалтера отчитываются по ТН не позже 1 числа февраля месяца.

Бухгалтерский учет купленного автомобиля (пример)

Организация N в октябре купила авто (мощностью 102 л.с.) у сторонней компании. Уже в январе оно было зарегистрировано в ГИБДД, им сразу стали пользоваться. Цена машины была 330 000 рублей, включая НДС в размере 30 000 рублей. В акте приемки-передачи указан СПИ равный 40 месяцам, срок эксплуатации автомобиля – 10 месяцев. Ставка транспортного налога 32 рубля.

Нормирование горюче-смазочных материалов

Ранее Минфин предполагал нормирование ГСМ для правильного налогового учета, но на данный момент финансовое ведомство признало это правом организаций, не обязанностью, по причине отсутствия в налоговом кодексе подобных требований. Исходя из вышесказанного, предприятие, стоящее на налоговом учете при упрощенной форме налогообложения, суммы, затраченные на ГСМ, может учесть в полной мере или в границах норм.

Если было решено пользоваться нормами, то нужно знать, что они могут и не совпадать с нормами Минтранса. Подойдут данные, отраженные в технической документации завода-изготовителя машины. Или есть возможность выявить собственные показатели, исходя из замеров и расчетов, проведенных на предприятии. Налоговые служба на местах могут все же требовать соблюдения нормативов, так что нужно будет уметь отстоять свою позицию.

Нормативные акты по теме:

Типичные ошибки учета купленного автомобиля

Ошибка №1. Отказ от начисления амортизации в случаях, когда СПИ подержанного автомобиля выходит менее одного года.

Подобные действия могут вызвать споры с налоговой инспекцией. Даже если автомобиль был в пользовании прошлого владельца достаточно долго, и новому хозяину пользоваться машиной придется в течение короткого промежутка времени, следует все же начислять амортизацию. Проверяющие обнаружат несовпадения в случае, когда машиной пользовались дольше, чем предполагалось.

Ошибка №2. В случае, когда покупаемый подержанный автомобиль полностью амортизирован, компания самостоятельно начисляет срок полезного использования и осознанно занижает его с целью скорейшего списания стоимости машины.

Этого делать нельзя, так как в будущем налоговый инспектор заметит, что автомобиль эксплуатировался на протяжении большего срока, а значит амортизация была вычислена неправильно. Это будет означать, что налоги были занижены неправомерно.

Ошибка №3. Уплата предприятием транспортного налога на арендованный автомобиль.

Ошибка №4. Неотображение в БУ данных по выплате страховых премий.

Суммы, перечисленные страховой компании, должны быть в полной мере отображены в БУ. Списание стоимости полиса может быть единовременным, или может происходить равными долями в течение всего срока действия договора. В учетной политике предприятия нужно обозначить предпочитаемый способ оплаты страховки.

Ответы на часто задаваемые вопросы

Вопрос №1. Как учесть доукомплектовку автомобиля предприятия магнитолой?

По обыкновению магнитола включена в базовую комплектацию, ее стоимость приплюсована к общей цене на машину. Следовательно, затраты на магнитолу относятся к первоначальной стоимости авто. Когда она покупается отдельно, затраты на ее приобретение учтутся единовременно или спишутся через амортизацию, в зависимости от цены (до 40 тыс. или более 40 тыс.). При спорах с налоговой можно доказать, что покупка магнитолы обоснована и направлена на увеличение прибыли, сказав, что она обеспечивает психологическую разгрузку водителя и повышает производительность труда.

Вопрос №2. Есть ли законный способ уменьшить налог на прибыль, используя данные о расходах на амортизацию автомобиля?

Да, такой способ есть. Возможно указание в расходах 30% от изначальной стоимости авто как амортизационной премии (АП), а потом учитывать траты на амортизацию за вычетом этой премии. АП нужно будет списывать в месяце, когда фирма начала амортизировать основное средство. Тем не менее, в БУ амортизация начисляется на общих условиях без принятия во внимание АП.

Вопрос №3. Нужно ли составлять ежеквартальный отчет о транспортном налоге?

Нет, существует только ежегодный отчет.

Вопрос №4. Как рассчитывать транспортный налог на дорогостоящие автомобили?

Повышающие коэффициенты для автомобилей с очень высокой стоимостью учитываются только по итогам прошедшего года и не применяются для расчетов авансовых платежей.

Вопрос №5. Как оформлять приобретение машины по схеме trade-in, то есть обмен старого автомобиля компании на новый транспорт с доплатой?

Сделка может быть проведена несколькими разными по своей сути способами, оба из которых абсолютно законны:

- как договор мены (с соответствующей доплатой);

- подписанием двух соглашений купли-продажи с последующим зачетом встречных требований одного рода.

Автомобиль уже давно не роскошь, а средство передвижения и перевозки грузов. Во многих организациях автомобильные перевозки производятся силами собственного транспорта. Его количество зависит от рода деятельности данной организации и определяется производственной необходимостью.

Время от времени каждая организация совершает дорогостоящие покупки. При этом выбирается самый выгодный вариант вложения денег. При покупке автотранспортного средства нужно учитывать множество факторов.

Предположим, торговая фирма «Жаклин» расширяет свою деятельность и открывает еще один магазин. Для доставки товара решено приобрести автофургон «Газель». Как это сделать?

Во-первых, можно купить машину за счет собственных средств. Однако при одинаковой цене автомобиля у разных продавцов нужно учитывать, кто из них является плательщиком НДС. Лучше покупать машину у тех, кто начисляет данный налог. В этом случае частично расходы предприятия может компенсировать государство. Фактически покупатель уменьшает свой долг перед бюджетом на сумму налога, которая составляет примерно 16,67 % общей стоимости машины.

Если предприятие покупает автомобиль у частного лица, не являющегося предпринимателем, получить вычет по НДС оно не может. Поэтому его цена должна составлять 83,33 % рыночной цены.

Приобретая машину, организация уменьшает и налог на прибыль. (На стоимость автотранспортных средств начисляется амортизация, которая уменьшает налоговую базу по налогу на прибыль.)

Во-вторых, можно взять кредит или заем. При этом организация платит по долгам не сразу, а через некоторое время, следовательно, кредит может принести немалую прибыль.

За привлеченные средства надо платить. Но такие платежи учитываются при налогообложении прибыли. Кроме того, организация может вложить свои средства в производство или торговлю, а это позволит получить дополнительную прибыль.

Деньги возвращаются кредитору через какое-то время, и к моменту возврата они частично обесценятся.

В-третьих, грузовик можно взять в лизинг. При этом фирма станет его собственником только через определенный в договоре срок. Учитывать на своем балансе лизинговое имущество может как лизингодатель, так и лизингополучатель, только это условие необходимо сразу оговорить в договоре. Тем не менее фирмам выгодно получать основное средство в лизинг. Амортизацию по такому транспортному средству можно начислять в три раза быстрее. В зависимости от того, на чьем балансе учитывается лизинговое имущество, этим правом может воспользоваться как лизингодатель, так и лизингополучатель. А лизинговые платежи уменьшают налоговую базу по налогу на прибыль.

Таким образом, чтобы обзавестись автотранспортным средством, можно использовать любой вариант его приобретения. На наш взгляд, выгоднее всего купить автотранспортное средство по договору лизинга. Если же это сделать не удается, то целесообразно взять кредит на приобретение автомобиля. И, наконец, если кредит взять невозможно, придется покупать транспорт за счет собственных средств.

Автомобиль можно арендовать. Однако в этом случае предприятие не получает машину в собственность. Кроме того, стоимость аренды может увеличиться. Такой способ не стоит использовать организациям, которым транспорт нужен постоянно, зато подходит тем, кому автомобиль нужен время от времени. И опять гораздо выгоднее арендовать у организации, которая является плательщиком НДС.

Мы перечислили наиболее распространенные варианты. Теперь рассмотрим некоторые из них подробнее с точки зрения бухгалтерского и налогового учета.

Покупка транспортного средства

Покупка транспортного средства, независимо от того, новое оно или бывшее в употреблении, осуществляется по договору купли-продажи. Фирму, в которой выгоднее всего приобрести автомобиль, найдет руководитель предприятия, технические данные оценит водитель. Отражение же покупки автомобиля в учете - задача бухгалтера.

Приобретая автотранспортные средства, организация получает от поставщика счет-фактуру и накладную, подтверждающую количество, стоимость и факт передачи приобретенного имущества, а также техническую документацию.

Бухгалтерский учет

Приобретаемый организацией автомобиль принимается к бухгалтерскому учету как объект основных средств (п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина РФ от 30 марта 2001 г. № 26н; далее - ПБУ 6/01).

Первоначальная стоимость автомобиля складывается из всей совокупности затрат на приобретение (п. 7 ПБУ 06/01). Такими затратами, например, могут быть:

- сумма, уплаченная в соответствии с договором продавцу;

- сумма, уплаченная за доставку автомобиля в организацию;

- таможенные пошлины;

- вознаграждения посредникам;

- регистрационные сборы и другие расходы, связанные с регистрацией в ГАИ;

- другие затраты, непосредственно связанные с приобретением автомобиля.

В стоимость автомобиля включается стоимость запасного колеса с покрышкой, камерой и ободной лентой, а также комплект инструментов.

Все расходы на приобретение автомобиля учитываются на счете 08 «Вложения во внеоборотные активы».

Проводка, связанная с приобретением автомобиля, будет такой:

Дебет счета 08 субсчет 4 «Приобретение основных средств» Кредит счета 60 - учтены затраты, непосредственно связанные с приобретением автомобиля.

Затем, когда предприятие вводит автомобиль в эксплуатацию, эти расходы списываются в дебет счета 01 «Основные средства». В бухгалтерском учете эта операция отражается следующим образом:

Дебет счета 01 Кредит счета 08 - автомобиль введен в эксплуатацию.

Принятие автомобиля к бухгалтерскому учету осуществляется на основании утвержденного руководителем акта приемки-передачи основных средств, составленного по форме ОС-1. Согласно этим документам в бухгалтерии организации открывается инвентарная карточка на автомобиль по форме ОС-6. Эти формы утверждены постановлением Госкомстата от 21 января 2003 г. № 7.

Сумма НДС, уплаченная при приобретении легкового автомобиля, подлежит налоговому вычету в общеустановленном порядке (ст. 171–172 НК РФ).

Для того чтобы возместить НДС, должны быть выполнены следующие условия:

- автомобиль принят к учету;

- цель приобретения автомобиля связана с осуществлением производственной деятельности или иных операций, облагаемых НДС, или для перепродажи;

- организация получила от продавца счет-фактуру на приобретенный автомобиль, в котором указана сумма налога.

Если автомобиль будет использоваться для осуществления деятельности, которая НДС не облагается, то сумма налога к вычету не принимается, а увеличивает первоначальную стоимость автомобиля (ст. 170 НК РФ). Это может быть в том случае, когда организация:

- освобождена от обязанности плательщика НДС на основании ст. 145 НК РФ;

- операции, осуществляемые налогоплательщиком, не являются объектом обложения НДС на основании ст. 146 НК РФ или не подлежат обложению этим налогом на основании ст. 149 НК РФ;

- реализует свои товары за пределами РФ (ст. 148 НК РФ).

В бухгалтерском учете суммы НДС отражаются следующим образом:

Дебет счета 19 Кредит счета 60 - на основании полученного счета-фактуры учтен НДС по затратам, связанным с приобретением автомобиля;

Дебет счета 68 субсчет «Расчеты по НДС» Кредит счета 19 - сумма НДС предъявлена к налоговому вычету.

Вполне возможно, что организация, которая продала свое основное средство, выставит счет-фактуру, где будет указан НДС, начисленный не на полную стоимость автотранспортного средства, а лишь на часть этой стоимости. Это означает, что у предыдущего владельца данный объект учитывался по стоимости, включающей «входной» НДС.

В таких случаях налогом облагается только разница между ценой реализуемого имущества и его остаточной стоимостью (п. 3 ст. 154 НК РФ). Причем НДС в этом случае рассчитывают так: сначала умножают указанную разницу на 18 %, а затем делят полученный результат на 118 % (п. 4 ст. 164 НК РФ).

Пример 1

В марте 2008 г. ООО «Верея» приобрело микроавтобус за 559 000 руб. По данным организации-продавца остаточная стоимость автомобиля составляла 500 000 руб. с учетом включенного в нее НДС.

При продаже в счете-фактуре была указана сумма НДС в размере 9000 руб. ((559 000. – 500 000) × 18 / 118).

Указанную сумму НДС ООО «Верея» сможет принять к налоговому вычету. Первоначальная стоимость автомобиля в бухгалтерском учете будет составлять 550 000 руб. (559 000 – 9000).

Регистрация в ГАИ

Купив новый автомобиль, фирма должна зарегистрировать его в государственной автоинспекции. В противном случае транспортное средство не будет допущено к дорожному движению (ст. 15 Федерального закона от 10 декабря 1995 г. № 196-ФЗ «О безопасности дорожного движения», постановление Правительства РФ от 12 августа 1994 г. № 938 «О государственной регистрации автотранспортных средств и других видов самоходной техники на территории РФ»).

Правила регистрации автомобилей в ГАИ установлены приказом МВД от 27 января 2003 г. № 59. На нее отводится пять дней после приобретения машины или в течение срока действия регистрационного знака «Транзит». Если предприятие в этот срок не уложится, его могут оштрафовать на сумму от 1000 до 3000 руб. (ст. 19.22 КоАП). Потребовать уплатить штраф в размере от 100 до 300 руб. могут и с должностных лиц провинившейся фирмы.

Регистрировать автомобили в ГАИ нужно по месту нахождения организации. Если же машина приобретена для филиала или представительства, то ее можно поставить на учет по месту нахождения этого подразделения.

Для регистрации собственники транспортных средств обязаны представить документы об уплате платежей за выдачу и замену регистрационных документов, паспортов транспортных средств (подп. «г» п. 35 Правил).

Затраты на регистрацию в ГАИ включаются организацией в фактические расходы на приобретение автомобиля (п. 8 ПБУ 06/01) и увеличивают первоначальную стоимость транспортного средства в бухгалтерском учете. Помимо государственной пошлины в первоначальную стоимость следует включать и плату за проведение государственного технического осмотра, уплачиваемую в связи с приобретением автомобиля (письмо Минфина РФ от 5 июля 2006 г. № 03-06-01-04/138).

Поскольку все автомобили подлежат государственной регистрации в ГАИ, проводку по дебету счета 01 нужно делать после того, как такая регистрация проведена.

Пример 2

В 2008 г. ООО «Валентин» приобрело по договору купли-продажи новый легковой автомобиль ВАЗ-21099. Стоимость автомобиля согласно договору с продавцом - 236 000 руб., в том числе НДС - 36 000 руб. Услуги сторонней организации, которая доставила автомобиль, стоят 11 800 руб., в том числе НДС - 1800 руб.

В бухгалтерском учете ООО «Валентин» были сделаны следующие проводки:

Дебет счета 08 Кредит счета 60 - 200 000 руб. (236 000 – 36 000) - оприходован автомобиль на балансе организации (без НДС);

Дебет счета 19-1 Кредит счета 60 - 6000 руб. - учтена сумма НДС согласно счету-фактуре;

Дебет счета 60 Кредит счета 51 - 236 000 руб. - оплачен счет продавца;

Дебет счета 08-4 Кредит счета 76 - 10 000 руб. (11 800 – 1800 руб.) - отражены расходы на доставку автомобиля (без НДС);

Дебет счета 19-1 Кредит счета 76 - 1800 руб. - учтена сумма НДС по расходам на доставку;

Дебет счета 76 Кредит счета 51 - 11 800 руб. - оплачены услуги по доставке автомобиля.

За регистрацию автомобиля в ГАИ (технический осмотр, получение свидетельства о регистрации транспортного средства и номерных знаков) было заплачено 1000 руб.

Дебет счета 71 Кредит счета 50 - 1000 руб. - выданы из кассы деньги подотчетному лицу для оплаты регистрационных сборов;

Дебет счета 08-4 Кредит счета 71 - 1000 руб. - плата за регистрацию учтена в балансовой стоимости автомобиля на основании авансового отчета подотчетного лица.

Когда автомобиль будет введен в эксплуатацию, необходимо сделать такие проводки:

Дебет счета 01 Кредит счета 08-4 - 211 000 руб. (200 000 + 10 000 + 1000)- - автомобиль зачислен в состав основных средств организации;

Дебет счета 68 субсчет «Расчеты по НДС» Кредит счета 19 - 37 800 руб. (36 000 + 1800) - произведен налоговый вычет.

Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее - Федеральный закон № 40-ФЗ) обязывает предприятия, имеющие автотранспорт, страховать риск своей гражданской ответственности.

Застраховать гражданскую ответственность необходимо не позднее, чем через 5 дней после того, как организация получит право владения автотранспортным средством (п. 2 ст. 4 Федерального закона № 40-ФЗ). В противном случае автомобиль не допустят к техосмотру, не зарегистрируют в ГАИ, а организацию оштрафуют на сумму 300 руб. (ст. 12.37 Кодекса об административных правонарушениях РФ). Кроме того, если риск ответственности владельцев транспортных средств не застрахован, то вред, причиненный жизни, здоровью или имуществу потерпевших, они возмещают за свой счет.

Суммы расходов по обязательному и добровольному страхованию автомобиля не учитываются в его первоначальной стоимости (письмо УФНС по г. Москве от 2 марта 2006 г. № 20-12/16322).

Организация, купившая автомобиль для его использования в производственных (управленческих) целях, вправе учесть расходы по его обязательному и добровольному страхованию (ОСАГО и КАСКО) для целей налогообложения прибыли в следующем порядке (письмо Минфина РФ от 7 сентября 2005 г. № 03-03-02/74, письмо ФНС РФ от 18 апреля 2005 г. № 02-3-10/564-04, письмо УФНС РФ по г. Москве от 1 августа 2007 № 20-12/073169).

Указанные расходы включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ. Если подобные тарифы не утверждены, то расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Если налогоплательщик ведет учет доходов и расходов методом начисления, то затраты по обязательному страхованию признаются в качестве расхода в том отчетном периоде, в котором были перечислены денежные средства на уплату страховых взносов (п. 6 ст. 272 НК РФ). По условиям договора страхования может быть предусмотрена уплата страхового взноса разовым платежом. Если подобный договор заключен на срок более одного отчетного периода, то расходы на обязательное страхование признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Налоговый учет приобретенного автомобиля

В налоговом учете первоначальная стоимость транспортного средства определяется как сумма расходов на его приобретение, доставку и доведение до состояния, в котором оно пригодно для использования (п. 1 ст. 257 НК РФ).

По мнению специалистов Минфина РФ, в целях налогообложения расходы по уплате государственной пошлины подлежат включению в первоначальную стоимость автомобиля (письмо Минфина РФ от 15 декабря 2006 г. № 03-03-04/1/831). В результате указанные затраты будут списываться в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, путем начисления амортизации в порядке, предусмотренном ст. 259 НК РФ.

Пример 3

В налоговом учете первоначальная стоимость автомобиля будет равна первоначальной стоимости этого объекта в бухгалтерском учете и составит 211 000 руб. (200 000 + 10 000 + 1000).

Использование личного автомобиля сотрудника

Нередко сотрудники предприятий по какой-либо причине используют свой автомобиль в служебных целях. Есть два способа компенсировать работнику его расходы на эксплуатацию личного автомобиля: можно заключить договор аренды автомобиля, а можно - выплачивать работнику компенсацию за использование личного автомобиля в служебных целях.

Порядок выплаты компенсации

Статья 188 ТК РФ устанавливает обязанность работодателя компенсировать работнику затраты, понесенные последним при использовании личного имущества, в том числе и автомобилей.

При выплате компенсации следует руководствоваться письмом Минфина РФ от 21 июля 1992 г. № 57 «Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок».

Денежная компенсация положена не всем работникам предприятия, а только тем сотрудникам, работа которых связана с постоянными служебными разъездами. Это может быть, например, курьер, менеджер, торговый представитель, исполнительный директор и т. д. Разъездной порядок работы должен быть закреплен в должностных инструкциях. Пример записи приведен ниже.

Сумму компенсации определяет руководитель организации по договоренности с работником. Как правило, размер компенсации зависит от интенсивности использования автомобиля, который используется в служебных целях, и от его марки. Компенсация назначается с учетом того, что работник должен оплатить свои расходы, связанные с покупкой бензина, текущим ремонтом автомобиля и т. д. Поэтому если сотрудник получает компенсацию, никакие дополнительные деньги, связанные с оплатой расходов по эксплуатации машины, ему не полагаются.

Компенсация начисляется на основании приказа руководителя (письмо Минфина РФ № 21 июля 1992 г. № 57). Типового бланка для такого приказа нет, поэтому он составляется в произвольной форме. Как правило, в приказе указывают фамилию, имя, отчество сотрудника, которому назначается компенсация, его должность и ежемесячную сумму компенсации. Пример оформления приказа приведен ниже.

Для того чтобы получить компенсацию, работник должен представить в бухгалтерию нотариально заверенную копию технического паспорта автомобиля (письмо Минфина РФ от 16 ноября 2006 г. № 03-03-02/275, письмо УФНС по г. Москве от 22 февраля 2007 г. № 20-12/016776).

Компенсация выплачивается один раз в месяц. Если же автомобиль сотрудником не используется (отпуск, болезнь, командировка), то компенсацию выплачивать нельзя.

Налогообложение компенсации за использование личного автомобиля

Как мы уже говорили, компенсация может выплачиваться в любой сумме. Однако для целей налогообложения сумма компенсации нормируется.

Подпунктом 11 п. 1 ст. 264 НК РФ установлено, что компенсации за использование личных легковых автомобилей для служебных поездок относятся к прочим расходам. При налогообложении прибыли эти компенсации учитываются в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92 и действуют с 1января 2002 г.

Размер компенсации за использование личных легковых автомобилей не привязан к конкретным маркам автомобилей, а зависит только от мощности двигателя.

Если объем двигателя меньше 2 л, то сумма компенсации составляет 1200 руб. в месяц. Если объем двигателя больше, ежемесячная норма компенсации - 1500 руб. Работникам, которые используют в служебных целях мотоциклы, полагается компенсация в пределах 600 руб.

Порядок налогообложения компенсаций представлен в табл. 1.

Таблица 1. Порядок налогообложения компенсации за использование личного автомобиля

Учет компенсаций при расчете налога на прибыль

Компенсационные выплаты в пределах норм учитываются в составе прочих расходов, связанные с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ). Организация может выплачивать сотруднику компенсации, превышающие установленные нормы. Однако суммы превышения не будут учитываться при расчете налога на прибыль (п. 38 ст. 270 НК РФ).

Следует также учитывать, что компенсационные выплаты за использование личного автомобиля относятся к косвенным расходам (п. 1 ст. 238 НК РФ). Это означает, что их можно в полном объеме учитывать при расчете налога на прибыль в том же отчетном периоде, когда произведены расходы.

При этом надо обратить внимание на следующее. Компенсации за использование личного автотранспорта признаются в учете только после того, как деньги будут выданы сотруднику на руки или перечислены на сберкнижку (письмо УФНС РФ по г. Москве от 14 сентября 2006 г. № 18-11/3/081350). Такое правило применяется как при кассовом методе (п. 3 ст. 273 НК РФ), так и при методе начисления (подп. 4 п. 7 ст. 272 НК РФ). Этим компенсационные выплаты отличаются от зарплаты, которую можно списать на расходы сразу после начисления (при втором методе).

Пример 4

В марте 2008 г. сотрудник организации ООО «Беранже» регулярно совершал служебные поездки на своем автомобиле «ВАЗ-2107». Руководитель организации распорядился, чтобы сотруднику компенсировали его расходы, выплатив 1500 руб.

Объем двигателя автомобиля «ВАЗ-2107» меньше 2000 см 3 .

Норма компенсации по данному автомобилю равна 1200 руб. Поэтому в состав расходов, которые учитываются в расчете налога на прибыль, включается 1200 руб. Остальные же 300 руб. при налогообложении прибыли не учитываются.

Обратите внимание! В размере компенсации учтены все расходы на содержание автомобиля, в том числе на горюче-смазочные материалы, техническое обслуживание и текущий ремонт. Поэтому если организация помимо компенсации оплачивает работнику и стоимость бензина, то эти расходы не будут уменьшать налогооблагаемую прибыль (письма Минфина РФ от 16 мая 2005 г. № 03-03-01-02/140, МНС РФ от 2 июня 2004 г. № 04-2-06/419@, УФНС по г. Москве от 22 февраля 2007 г. № 20-12/16776).

Учет компенсаций при расчете НДФЛ и ЕСН

Компенсации, связанные с исполнением налогоплательщиком трудовых обязанностей, не облагаются НДФЛ (п. 3 ст. 217 НК РФ), но только если их размер не превышает норм, установленных в соответствии с законодательством РФ. ТК РФ, что размер компенсационных выплат определяется письменным соглашением сторон трудового договора.

Следовательно, для целей исчисления НДФЛ нормой необходимо считать сумму компенсации, установленную сторонами трудового договора в соглашении об использовании личного имущества работника. К такому же выводу пришел и Президиум ВАС РФ в постановлении от 30 января 2007 г. № 10627/06.

Официальные органы поддерживают эту позицию, но только в отношении имущества, которое не относится к легковым автомобилям и мотоциклам.

НК РФ не устанавливает специальных норм компенсации за использование личного транспорта для целей обложения НДФЛ.

Поэтому, по мнению специалистов Минфина РФ, организация должна использовать для этих целей нормы расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92.

Иными словами, НДФЛ следует удерживать с той суммы компенсации, которая превышает норматив, установленный указанным документом (письмо Минфина РФ от 24 декабря 2007 г. № 03-11-04/3/513, от 26 марта 2007 г. № 03-04-06-01/84, от 29 декабря 2006 г. № 03-05-02-04/192, от 2 марта 2006 г. № 03-05-01-04/43).

Аналогичной позиции придерживаются и налоговые органы (письмо УФНС по г. Москве от 28 августа 2007 г. № 28-17/1269, от 18 сентября 2007 г. № 18-11/3/088756, от 21 февраля 2007 г. № 28-11/4115).

ЕСН суммы компенсации не облагаются независимо от того, в пределах норм они выплачены или сверх норм. Компенсации в пределах норм освобождаются от уплаты ЕСН в соответствии с п. 1 ст. 238 НК РФ. А сверхнормативные компенсации не облагаются налогом, поскольку они не учитываются при налогообложении прибыли (п. 3 ст. 236 НК РФ).

Страховые взносы на обязательное пенсионное страхование с компенсаций тоже не исчисляются, поскольку налоговая база по ЕСН и расчетная база по пенсионным взносам совпадают. Такое положение установлено п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ»).

На суммы, выплачиваемые работнику в возмещение расходов, также не начисляются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это следует из:

п. 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ, утвержденного постановлением Правительства РФ от 7 июля 1999 г. № 765;

п. 4 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Правительства РФ от 2 марта 2000 г. № 184.

Пример 5

Используем условия предыдущего примера.

На сумму компенсации, которая превышает установленные нормы, начисляется НДФЛ, а также взносы на страхование от несчастных случаев на производстве и профзаболеваний. Величина тарифа по взносам составляет 0,2 .

При выплате компенсации за март 2008 г. в бухгалтерском учете ООО «Беранже» были сделаны следующие проводки:

Дебет счета 26 Кредит счета 73 - 1500 руб. - начислена компенсация за использование личного автомобиля в служебных целях;

Дебет счета 73 Кредит счета 68 субсчет «Расчеты по НДФЛ» - 39 руб. (300 × 13%) - удержан НДФЛ;

Дебет счета 26 Кредит счета 69-11 - 0,6 руб. (300 × 0,2 %) - начислен взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет счета 73 Кредит счета 50 - 1461 руб. (1500 – 39 руб.) - выплачена компенсация за использование личного автомобиля в марте 2008 г.

О.А. Курбангалеева,

консультант-эксперт по бухгалтерскому учету и налогообложению

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО