Как называется новая отчетность по взносам. Образец заполнения расчета по страховым взносам

С 1 января 2017 года полномочия внебюджетных фондов по контролю над уплатой страховых взносов, приему отчетных форм и взысканию задолженностей будут переданы в ведение ФНС РФ

То, о чем так много говорилось, совсем скоро станет реальностью: с 1 января 2017 года полномочия внебюджетных фондов по контролю над уплатой страховых взносов, приему отчетных форм и взысканию задолженностей будут переданы в ведение ФНС РФ. В действующие законодательные акты уже внесены соответствующие правки. Так, правоотношения в части страховых взносов с нового года будут регулироваться положениями главы 34 Налогового кодекса РФ. Вместе с принятыми изменениями утрачивает силу Закон от 24.07.2009 № 212-ФЗ.

Как и прежде, отчетными периодами для сдачи отчетности по страховым взносам останутся первый квартал, полугодие, 9 месяцев и календарный год для расчетного периода по итогам года. Такие требования теперь прописаны в статье 423 НК РФ. Статьей 419 Налогового кодекса РФ установлены плательщики страховых взносов, как и раньше - это компании и ИП, а также лица, уплачивающие взносы «за себя» (адвокаты, нотариусы и другие лица с частной практикой). В полном составе из утратившего силу Закона от 24.07.2009 № 212-ФЗ в статью 420 НК РФ «переехали» требования о тех выплатах, которые являются объектами обложения соответствующими взносами. Кроме того, в статье 421 НК РФ прописаны те же что и раньше требования, по которым определяется база для начисления взносов.

Что же изменилось? В первую очередь налоговиками уже разработан и внедрен новый отчет РСВ 2017 , по которому плательщики взносов со следующего года будут сдавать свои расчеты в налоговые органы. Претерпели изменения сроки уплаты страховых взносов и отчетности по ним.

О новых сроках уплаты взносов с 2017 года

В положениях пункта 3 статьи 431 НК РФ обозначены требования к срокам уплаты сумм начисленных взносов. Согласно им перечисление следует производить не позднее 15-го числа следующего месяца. В пункте 6 той же статьи сказано, что страховые взносы следует перечислять в рублях и копейках, формируя платежные поручения отдельно для взносов в ПФР, ФСС и ОМС.

Расчеты по страховым взносам с обобщенными показателями сумм начисленных выплат и взносов на страхование отдельно по каждому застрахованному лицу теперь требуется подавать в налоговые органы в ежеквартальном режиме, не позднее 30-го числа месяца следующего за отчетным периодом. Такие требования прописаны в пункте 7 статьи 431 НК РФ и Письме ФНС от 19.07.2016 г. № БС-4-11/12929@.

Но в ПФР отчетность по работникам тоже нужно будет подавать. Срок для предоставления таких сведений персонифицированного учета: не позднее 1 марта года следующего за расчетным периодом.

Установленные на 2017-2018 годы тарифы страховых взносов

В статье 426 Налогового кодекса РФ установлены тарифы страховых взносов на 2017-2018 годы. Они составляют:

- Страховые взносы в ПФР - 22 % для сумм вознаграждений, не превышающих предельную величину, 10 % - для превышающих этот показатель сумм.

- Страховые взносы на ОМС - 5,1 % без ограничений по суммам.

- Страховые взносы в ФСС - 2,9 % для сумм, не превышающих предельную величину, и 1,8 % - на суммы вознаграждений, выплаченные иностранным работникам (исключение составляют высококвалифицированные специалисты), временно пребывающим на территории РФ.

) с 1 января 2017 года правила исчисления и уплаты страховых взносов, кроме взносов на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний, будут регулироваться НК РФ. Федеральный закон от 29.07.2009 «О страховых взносах» будет признан утратившим силу. В НК РФ в новой 34-й главе «Страховые взносы» установлено:

- что является объектом обложения страховыми взносами;

- как определяется база для их начисления;

- по каким ставкам и в каком порядке производится их исчисление и уплата;

- каков порядок представления расчета по ним.

Впервые отчитаться по страховым взносам в ФНС нужно будет за I квартал 2017 года. За непредставление расчета в установленный срок грозит штраф по ст. 119 НК РФ в размере 5 % от суммы страховых взносов, которая подлежала уплате (доплате) на основании этого расчета и не была уплачена в срок.

На расчет по страховым взносам будет распространяться действие ст. НК РФ. Если расчет не будет представлен в установленный срок, грозит штраф в размере 5 % от суммы страховых взносов, которая подлежала уплате (доплате) на основании этого расчета и не была уплачена в установленный законодательством о налогах и сборах срок. Он будет взиматься за каждый полный или неполный месяц со дня, установленного для представления расчета, но не более 30 % указанной суммы и не менее 1 000 ₽.

Сроки и порядок представления отчетности в ФНС

Впервые представить расчет по страховым взносам в ФНС нужно будет за I квартал 2017 года. Он будет сдаваться в налоговую по месту нахождения организации и ее обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физлиц, а также по месту жительства физлица, которое выплачивает вознаграждения физлицам (п. 7 ст. 431 НК РФ в ред. ).

Сдавать расчет по страховым взносам нужно будет не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом — кварталом. Таким образом, его нужно будет представить в ФНС:

- за I квартал 2017 года — с 1 по 30 апреля;

- за полугодие — с 1 по 30 июля;

- за 9 месяцев — с 1 по 30 октября;

- за 2017 год — с 1 по 30 января 2018 года и т.д.

Организации с численностью более 25 человек обязаны представлять расчет по телекоммуникационным каналам связи (ТКС) в электронном виде с усиленной квалифицированной электронной подписью. За несоблюдение этого требования предусмотрен штраф 200 ₽. Плательщики с численностью менее 25 человек имеют право сдать расчет в налоговый орган как лично или в виде почтового отправления с описью вложения, так и по ТКС в электронном виде.

Новая форма расчета по страховым взносам

Новая форма расчета по страховым взносам разработана ФНС и на момент публикации материала находится на рассмотрении в Минюсте. В ней предусмотрены поля для отражения исчисленных сумм:

- страховых взносов на обязательное пенсионное страхование по основному тарифу;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное пенсионное страхование по дополнительному тарифу;

- страховых взносов на дополнительное социальное обеспечение;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Отличительной особенностью нового расчета является наличие поля для указания КБК, на который должна быть перечислена указанная сумма страховых взносов. Новые КБК Минфин планирует утвердить до конца 2016 года.

Для каждой суммы исчисленных страховых взносов предусмотрены специальные подразделы, в которых приводится расчет указанных сумм. А для некоторых тарифов, которые применяют плательщики, предусмотрены приложения: для расчета соответствия условий на право применения пониженного тарифа страховых взносов.

Таким образом, расчет объединяет в себе данные, которые в настоящее время представляют по формам РСВ-1, РВ-3, РСВ-2 и 4-ФСС (кроме взносов на травматизм). Расчет по страховым взносам будет содержать в том числе и данные о выплатах и вознаграждениях и исчисленных взносах на обязательное пенсионное страхование по каждому застрахованному физическому лицу, то есть персонифицированные сведения. Раздел 3 нового расчета — аналог раздела 6 РСВ-1.

Порядок заполнения нового расчета

Согласно порядку заполнения расчета, титульный лист является обязательным для всех плательщиков. Разделы 1 и 3 включаются в состав представляемого в налоговые органы расчета лицами, производящими выплаты и иные вознаграждения физлицам. Включение в расчет подразделов и приложений зависит от применяемых тарифов и наличия показателей, которые требуется отражать в расчете. Подробнее о заполнении формы мы расскажем в следующем номере.

Главное правило проверки расчета определено непосредственно в НК РФ. Расчет считается непредставленным, если в нем сведения о совокупной сумме исчисленных за расчетный (отчетный) период страховых взносов на обязательное пенсионное страхование (раздел 1) не соответствуют указанной сумме исчисленных страховых взносов по всем застрахованным физлицам (раздел 3). Об этом плательщику будет направляться соответствующее уведомление не позднее дня, следующего за днем представления расчета.

Плательщик страховых взносов обязан представить расчет, в котором устранено несоответствие, в течение пяти дней со дня получения указанного уведомления. В таком случае датой представления указанного расчета будет считаться дата представления расчета, признанного первоначально непредставленным.

Раздел 2 включается в состав расчета только плательщиками — главами крестьянских (фермерских) хозяйств. Главы крестьянских (фермерских) хозяйств представляют расчет по страховым взносам в налоговый орган по месту учета до 30 января календарного года, следующего за истекшим расчетным периодом.

Персонифицированный учет

Персонифицированный учет в ПФР не отменяется. Для ведения индивидуального учета в системе обязательного пенсионного страхования налоговый орган будет представлять в территориальные органы ПФР следующие сведения:

1) сумму заработка (дохода), на который начислялись страховые взносы на обязательное пенсионное страхование;

2) начисленные и уплаченные суммы страховых взносов;

3) уточняющие (корректирующие) сведения, представляемые страхователями по результатам налоговых проверок достоверности сведений и (или) при самостоятельном выявлении ошибок;

4) иные сведения, необходимые для индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и находящиеся в распоряжении налоговых органов.

Эта информация будет передаваться из ФНС в ПФР не позднее пяти рабочих дней со дня получения сведений от страхователя в форме электронного документа и не позднее 10 рабочих дней — на бумажном носителе.

Отчетность в ПФР

Страхователи будут представлять в ПФР сведения о стаже за каждое работающее у них застрахованное лицо, включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о налогах и сборах начисляются страховые взносы (ст. 11 Федерального закона от 01.04.1996 в ред. ). Отчитываться о стаже предстоит ежегодно не позднее 1 марта года, следующего за отчетным годом. Впервые это нужно будет сделать в январе — феврале 2018 года за 2017 год. Форму сведений о стаже разработает ПФР.

Ежемесячная отчетность в ПФР сохранится. С 2017 года изменится только срок представления формы СЗВ-М: не позднее 15-го числа месяца, следующего за отчетным периодом — месяцем.

Отчетность в ФСС

В ФСС по-прежнему будет представляться форма 4-ФСС, но уже с новым содержанием и названием — «Расчет по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения». Форма расчета разработана ФСС и на момент публикации материала находится на рассмотрении в Минюсте.

Новая форма, по сути, представляет собой раздел 2 действующей сейчас формы 4-ФСС. Так, таблицы 1-5 новой формы соответствуют таблицам 6-10 раздела 2 действующей формы 4-ФСС. Таблица 1.1 соответствует таблице 6.1, введенной в действующую форму 4-ФСС Приказом ФСС . Согласно порядку заполнения расчета 4-ФСС титульный лист, таблицы 1-2 и 5 формы являются обязательными для представления всеми страхователями. В случае отсутствия показателей для заполнения таблиц 1.1, 3 и 4 расчета указанные таблицы не заполняются и не представляются.

Срок представления 4-ФСС сохранился. В соответствии с п. 1 ст. 24 Федерального закона расчет должен представляться ежеквартально территориальному органу ФСС по месту регистрации:

- на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом;

- в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом.

Елена Кулакова, эксперт системы отчетности Контур.Экстерн

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Сроки сдачи расчета по страховым взносам

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Единый расчет по страховым взносам 2019: бланк

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Инструкция по заполнению расчета по страховым взносам в 2019 году

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

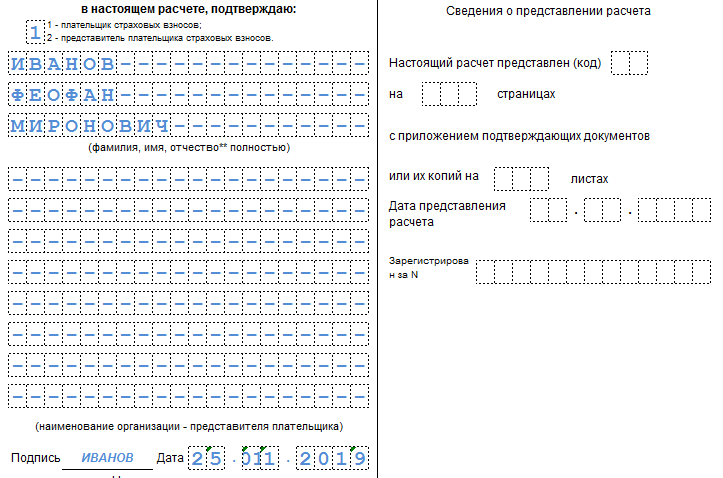

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

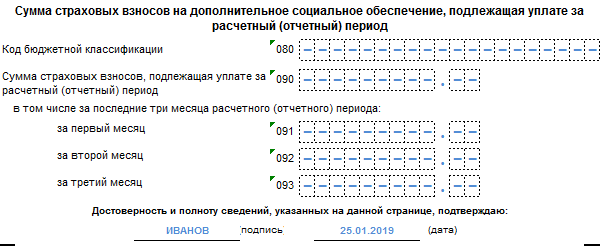

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

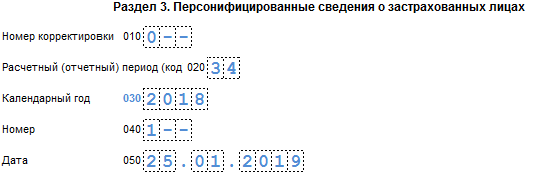

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Ошибки и штрафы за РСВ в 2019 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Единый расчет по взносам в бухгалтерских программах

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Единый расчет по страховым взносам 2018–2019 - бланк такого документа вы можете скачать на нашем сайте. Какой бланк расчета применять в 2018-2019 годах? Как правильно его заполнить и на что обратить особое внимание? Нужно ли сдавать нулевую отчетность по страхвзносам? Мы подготовили ответы на самые актуальные вопросы читателей, а также привели наглядный образец заполнения единого расчета по страховым взносам.

Новая отчетность — единый расчет по страховым взносам

С 2017 года страхователи сдают в ИФНС новую отчетность — единый расчет по страховым взносам по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры уже сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2018-2019 — КНД 1151111.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС России от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

О том, куда должны сдавать расчет подразделения, читайте в статье «ФНС разъяснила, как сдавать расчет по взносам в отношении ОП» .

О лишении подразделения полномочий на выплату зарплаты нужно уведомить налоговый орган. Подробнее об этом — в материале «О переходе на централизованную уплату взносов нужно уведомлять ИФНС» .

Задавайте вопросы на нашем форуме! Например, по можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма .

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2018-2019 состоит из титульного листа и трех разделов. Всего в расчете 24 листа. Заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

||

|

Сведения о физлице, не являющемся ИП |

Заполняют страхователи, не зарегистрированные в качестве предпринимателей и не указавшие свой ИНН |

||

|

Сводные данные об обязательствах плательщика страховых взносов |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

||

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

Состоит из подразделов: 1.1, 1.2 — обязательны для всех страхователей; 1.3, 1.3.1, 1.3.2, 1.4 — заполняются при наличии соответствующих выплат |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

Заполняют ИТ-компании |

|

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 5 п. 1 ст. 427 НК РФ |

Заполняют упрощенцы, занятые производством, строительством или оказывающие некоторые услуги (прокат фильмов, организация музеев, библиотек, заповедников и т. д.) |

|

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

|

Приложение 8 |

Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками из подп. 9 п. 1 ст. 427 НК РФ |

Заполняют коммерсанты на патенте (за исключением занятых в розничной торговле, общепите, сдаче в аренду недвижимости) |

|

|

Приложение 9 |

Сведения, необходимые для применения тарифа страховых взносов, установленного в абз. 2 подп. 2 п. 2 ст. 425 и абз. 2 подп. 2 ст. 426 НК РФ |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

|

Приложение 10 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

|

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

||

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

||

|

Персонифицированные сведения о застрахованных лицах |

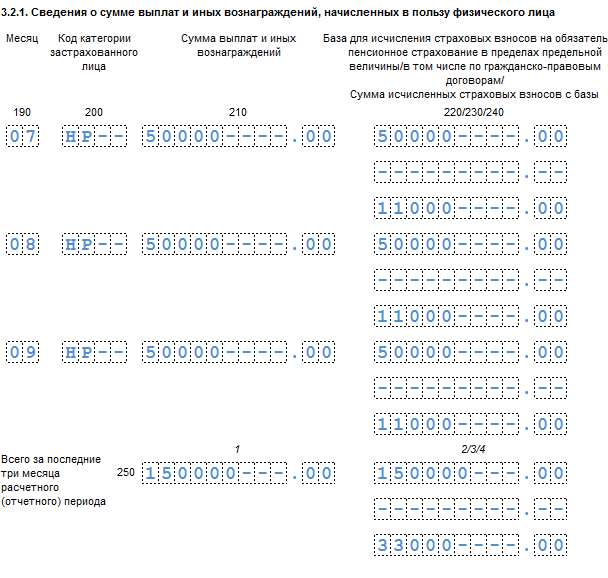

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

Расчет очень подробный и включает в себя сведения, которые раньше страхователи представляли в фонды в 4 разных отчетах: РСВ-1, РСВ-2, РВ-3, 4-ФСС.

Главное отличие ЕРСВ — в расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Рассмотрим на примере, как заполнять единый РСВ.

Пример

ИП Соцкая А. А. на ОСН занимается производством хлеба. В штате 3 сотрудника:

Смирнова Елена Михайловна — оклад 30 000 руб.

Соцкая Анна Вячеславовна — оклад 40 000 руб.

Федоренко Инна Георгиевна — в отпуске по уходу за ребенком до полутора лет, сумма пособия — 11 500 руб. в месяц. Применяется зачетная система выплат из ФСС.

Сотрудники, занятые по договору подряда, отсутствуют.

Бухгалтер заполнил титульный лист расчета, раздел 1, приложение 1, подразделы 1.1 и 1.2, приложение 2, приложение 3 (так как есть соцвыплаты в пользу работника). В разделе 3 данные внесены в подразделы 3.1 и 3.2.1. Итого получилось 14 заполненных листов.

Образец заполнения единого расчета по страховым взносам, составленный по этим данным, см. ниже.

О заполнении расчета по взносам участниками пилотного проекта ФСС читайте .

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается (письмо ФНС России от 03.04.2017 № БС-4-11/6174).

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале .

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установл енного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Подробнее о целях подачи нулевого отчета читайте в статье «Зачем налоговикам нулевой расчет по взносам?» .

Итоги

Единый расчет по страховым взносам 2018-2019 годов только кажется объемным. На самом деле он похож на предыдущие формы отчетности, которые раньше бухгалтеры представляли в ПФР и ФСС. Однако новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1 000 руб.

О том, как уточнить ЕРСВ, читайте .

», декабрь 2017

Одним из главных изменений в законодательстве уходящего года, несомненно, стало изменение по части администрирования страховых взносов с января 2017 г. Администратором по страховым взносам на ОПС, ОМС и ОСС на случай временной нетрудоспособности и в связи с материнством стала ФНС РФ, а порядок исчисления, уплаты и представления отчетности определяется теперь главой 34 НК РФ. Введена и новая форма отчетности – Расчет по страховым взносам, утвержденная приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Теперь по ней предстоит отчитаться за год.

Вопросы о Расчете по страховым взносам

В новом Расчете бухгалтерам нужно указывать сведения только о начисленных страховых взносах, что стало первым существенным изменением расчета, а вторым – отсутствие строчек по на начало и конец отчетного (расчетного) периода. Фактически на налоговые органы возложены функции исключительно по администрированию доходов системы обязательного страхования, тогда как на государственные внебюджетные фонды возлагаются обязанности по осуществлению расходов в рамках соответствующего вида страхования.

Работа со взносами и Расчетом на протяжении года вызывала у бухгалтеров немало затруднений, однако, несмотря на то, что организации отчитались по итогу трех кварталов, сдача годового Расчета по страховым взносам снова потребует подготовки, разъяснения и уточнения ряда вопросов.

В частности, ФНС отмечает, что у плательщиков взносов возникала необходимость разъяснения определения количества застрахованных лиц, которые отражаются в отчетности. Так, например, из-за разделения между ФНС и ФСС администрирования взносов, у бухгалтеров происходит путаница и затруднение в определении количества физлиц по строке 010 в приложении № 2 к разделу 1, в котором исчисляются взносы на социальное страхование.

По строке 010 в приложении № 2 к разделу 1 отражается количество физических лиц, которые являются застрахованными лицами в системе ОСС, но не принимаются к отражению лица, с которыми заключены договоры ГПХ на выполнение работ (оказание услуг), а также не учитываются сотрудники, с которыми в отчетном периоде действуют трудовые договоры, но которым не производятся выплаты либо выплачиваются суммы, не облагаемые взносами (положения Закона № 255-ФЗ).

В отношении применения нескольких тарифов плательщиком и заполнения строки 010 следует обратить внимание на то, что данный показатель указывается для каждого тарифа в отношении тех физлиц, при начислении страховых взносов которым используется соответствующий тариф. То есть для каждого тарифа указываются только те физлица, в отношении которых применяется тот или иной тариф.

Смена вида экономической деятельности и переход на ОКВЭД 2 вызвал у плательщиков страховых взносов, которые находятся на пониженных тарифах, вопрос: возможно ли дальнейшее применение пониженных тарифов или нет? В связи с этим вышло письмо Минфина, опубликованное от 13.10.2017 № 03-15-07/66964, которое в очередной раз подтверждает и разъясняет, что плательщики на УСН, осуществляющие до 2017 г. деятельность, которая попадает под льготные тарифы, вправе применять пониженные тарифы независимо от совпадения или несовпадения кодов видов деятельности по ОКВЭД2.

Ошибки при сдаче Расчета

Многие организации при сдаче Расчета столкнулись с тем, что данные в отчете по взносам не совпадает с данными, хранящимися в базах ФНС, из-за чего возникала ошибка в СНИЛС. Такая ситуация могла привести к тому, что Расчет считался бы несданным. Отказать в приеме Расчета по той же причине могут и сейчас (ст. 431 НК РФ). Но при первых сдачах Расчета инспекторы приняли отчетность с расхождениями из-за проблем в базах СНИЛС в самих инспекциях. Сейчас ситуация изменилась и теперь, чтобы было меньше отказов в приеме, ФНС разработала специальную программу для проверки персональных данных в личном кабинете юрлица на официальном сайте ФНС РФ – nalog.ru . Для регистрации и работы с данным ресурсом нужна только электронная подпись, вполне подойдет и та, которая используется в организации для сдачи отчетности.

По итогу трех кварталов у организаций периодически возникали вопросы о том, как быть, если обнаружилась ошибка в платежных поручениях по взносам. Но исправить ее или зачесть платеж – зависит от конкретной ситуации. Согласно письму ФНС РФ от 11.04.2017 № ЗН-4-22/6853 инспекция обязана обнулить пени, если организация уточнила платежку, но в некоторых ситуациях инспекторы либо зачитывают платеж, либо начисляют пени.

В случае, если ошибка допущена при указании получателя платежа (например, организация перечислила денежные средства в инспекцию своего подразделения вместо головного офиса), то налоговики зафиксируют переплату в одной ИФНС, а в другой ИФНС отразят недоимку и начислят пени.

В данной ситуации можно уплатить взносы в верную инспекцию снова, а переплату вернуть или зачесть в счет будущих платежей по заявлению, иной вариант – уточнить платежку. По мнению инспекции, в данной ситуации необходим зачет. Но, исходя из судебной практики, организация вправе подать заявление на уточнение (постановление Президиума ВАС РФ от 24.03.09 № 14519/08).

Если ошибка в платежке допущена в статусе, либо КБК или же налоговом периоде, то они могут попасть в невыясненные, и из-за этого грозит начисление пени, а суммы будут отражаться как нераспознанные.

Прочие ошибки, например, неверный КБК, можно уточнить в инспекции, отправив заявление с просьбой уточнить реквизиты в поручении. Но это возможно, только если уточнение платежа происходит в пределах одного налога (письмо Минфина РФ от 16.07.2012 № 03-02-07/1–176).

Недоимка возникнет, если организация перечисляет денежные средства по неверному виду взносов. В этом случае инспекторы учтут деньги как переплату по одному виду взносов, а на долг по другому будут начислять пени. В данном случае чтобы заплатить меньше пеней, желательно перечислить взносы снова, если такой возможности нет – подается заявление на зачет.

Что касается ошибки в счете или банке получателя, то платеж не поступит налоговикам, в соответствии с чем начисляются пени. Организации необходимо перечислить денежные средства снова, но уже с пенями. Деньги, отправленные с ошибкой, вернутся на счет.

При подготовке к сдаче годового Расчета особое внимание следует обратить на письмо ФНС РФ от 24.08.2017 № БС-4-11/16793@. В нем инспекция предупредила, что в Расчете по страховым взносам не должно быть отрицательных значений.

Ведомство объясняет, что ввиду того, что на индивидуальных лицевых счетах застрахованных лиц в системе ОПС не может содержаться отрицательных значений (это может послужить причиной нарушения прав застрахованных), в Расчете также не должны отражаться такие показатели. При нарушениях в данном случае инспекция проведет работу с плательщиками, также обяжет организацию внести корректные данные в расчет по взносам и представить уточненный расчет.

Одним из наиболее интересующих вопросов у бухгалтеров стали вопросы о блокировке расчетного счета налоговой инспекцией. Споров на этот счет было довольно много. ФНС считала, что несдача данного расчета может являться основанием для блокировки счета (письмо от 27.01.2017 № ЕД-4-15/1444), в то время как Минфин РФ в письме от 12.01.2017 № 03-02-07/1/556 приводит прямо противоположные разъяснения. При этом, когда вышло Письмо Минфина от 24.04.2017 года № 03-02-07\2\24123, ИФНС обязало налоговые органы на местах руководствоваться данным письмом (Письмо ИФНС от 10.05.2017 года № АС-4-15\8659). Согласно этим документам, нет оснований для блокировки счетов за несданный расчет.

Тарифы страховых взносов и другие изменения

Важным сообщением уходящего года, касаемо страховых взносов стало то, что Госдума одобрила законопроект №274632-7 с поправками в ст. 426 НК РФ в части установления тарифов страховых взносов. Этим законопроектом предполагается сохранить до 2020 г. (включительно) тариф страховых взносов в государственные внебюджетные фонды для основной категории плательщиков страховых взносов на существующем уровне, то есть в размере 30% (в ПФР - 22%, в ФСС - 2,9% в ФФОМС - 5,1%).

В части самого Расчета ИФНС вновь вносят изменения. Ведомство подготовило проект приказа с обновленной формой Расчета по страховым взносам (Приказ ФНС РФ «О внесении изменений в приказ Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме»). Текст документа опубликован на официальный сайте regulation.gov.ru для размещения информации о подготовке федеральными органами исполнительной власти проектов нормативных правовых актов и результатах их общественного обсуждения.

Изменения коснулись нескольких приложений расчета. Разъяснения ведомство опубликует позже. Предполагается, что новый приказ начнет действовать с 1 января 2018 г., а представление Расчета по страховым взносам за I квартал 2018 г. будет уже по новой форме.

Ответственность за неуплату

В части уголовной ответственности за неуплату взносов также внесены поправки в законодательство. Федеральный закон от 29.07.2017 № 250-ФЗ распространил действие статей 198 и 199 УК РФ (уклонение от уплаты налогов) на плательщиков страховых взносов, а также УК РФ пополнился новыми статьями – 199.3 и 199.4, которые устанавливают уголовную ответственность за неуплату страховых взносов на травматизм. Но уголовная ответственность грозит не во всех случаях. Важно понимать, что ответственность наступает именно за уклонение от уплаты, а не просто за факт неуплаты страховых взносов.

С 10 августа 2017 г. вступили в силу поправки, устанавливающие уголовную ответственность за уклонение организации от уплаты взносов в крупном (более 5 млн руб. при превышении 25% от суммы взносов либо неуплата взносов на сумму больше 15 млн руб) и особо крупном (15 млн руб. при превышении 50% от суммы взносов, либо неуплата более 45 млн руб.) размерах наказывается штрафом до 500 000 руб. либо лишением свободы на срок до 6 лет. Что касается ИП, крупным размером признается неуплата в течение трех лет 900 тыс. руб (если доля неуплаченных страховых взносов превышает 10% от подлежащей уплате суммы взносов) и особо крупным размером признается неуплата страховых взносов в сумме 4,5 млн руб. (если это больше 20% от подлежащей уплате суммы) либо неуплата более 13,5 млн руб.

Так, преступление, совершенное физическим лицом в крупном размере, наказывается штрафом до 200 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до двух лет либо обязательными работами на срок до 360 часов, а в особо крупном размере, наказывается штрафом до 300 тыс. рублей или в размере заработной платы или иного дохода осужденного за период до трех лет, либо принудительными работами на срок до одного года, либо лишением свободы на тот же срок.

Что касается преступления, совершенного юридическим лицом в крупном размере, то в таком случае, организация наказывается штрафом от 100 тыс. до 300 тыс. рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до одного года. В особо крупном размере, наказывается штрафом от 300 тыс. до 500 тыс. рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на тот же срок или без такового, либо лишением свободы на срок до четырех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Однако избежать уголовной ответственности за уклонение от уплаты взносов возможно, если это преступление было совершено впервые, и организация или ИП полностью уплатили в бюджет всю сумму долга, пеней и штраф. Штраф и лишение свободы полагаются и за сокрытие денежных средств либо имущества, за счет которых должно производиться взыскание страховых взносов.

В соответствии с ч. 7 ст. 144 УПК РФ поводом к возбуждению уголовного дела является сообщение об уклонении от уплаты страховых взносов. Оно может быть получено из любого источника – ИФНС, ФСС или другого (например, от самих работников организации, уклоняющихся от уплаты налогов и взносов).

После получения такого сообщения следователь будет обязан в течение 3 суток запросить соответствующую информацию в ИФНС или в ФСС и, если налоговики или фонд подтвердят факт нарушения, это станет достаточным основанием для возбуждения дела.

Если информация поступает из ведомств, то информацию о неуплате взносов они предоставляют без запроса.

При этом дело может быть возбуждено и без получения заключения из налоговой и ФСС. Например, в случаях, когда у следствия уже имеются достаточные данные, указывающие на признаки преступления.

Таким образом, начиная с января 2017 г. положения законодательства РФ в части страховых взносов претерпели значительные изменения, поправки вносятся и по сей день. При подготовке к отчетности за год важно учитывать все нюансы и особенности исчисления и уплаты взносов, а также меры ответственности за нарушения законодательства, чтобы избежать неприятных последствий и споров с ФНС. Также бухгалтерам следует обратить внимание, что Расчет по страховым взносам за год сдается по прежней форме, а начиная с I квартала 2018 г., уже по обновленной форме отчетности (Приказ ФНС РФ «О внесении изменений в приказ Федеральной налоговой службы от 10.10.2016 № ММВ-7-11/551@»).