Заполнение кудир усн доходы онлайн. Как ведется КУДиР

Книга учета доходов и расходов — это такой особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности обязательно сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может еще понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)?

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

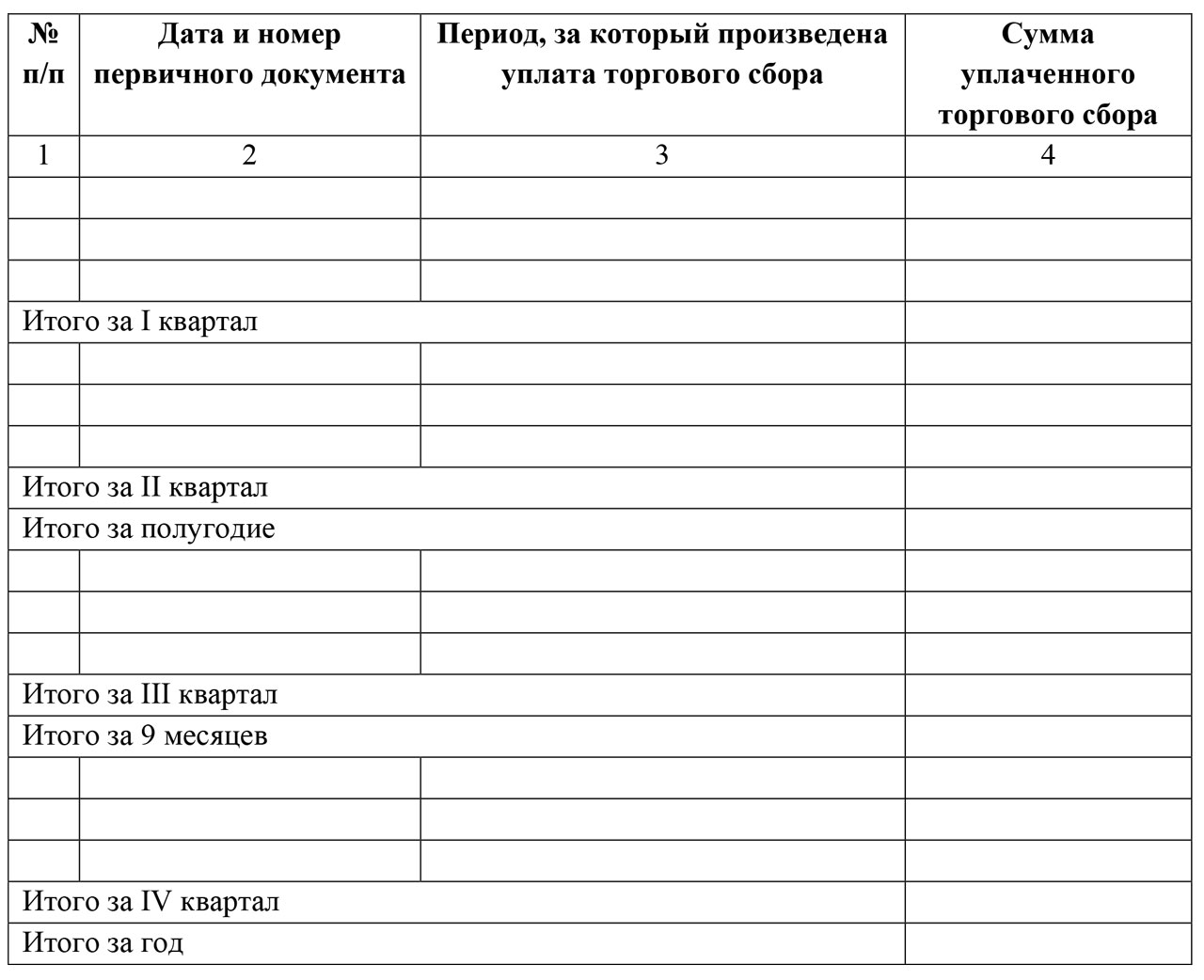

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем.

Нюансы КУДиР на ОСНО

Для предпринимателей на ОСНО заполнение КУДиР имеет ряд особенностей.

- Для учета движения средств применяется кассовый метод.

- Если ИП ведет сразу несколько видов деятельности, не нужно заводить для каждого отдельную книгу, можно учитывать их в одной КУДиР, но раздельно.

- В КУДиР вносятся и сведения по начислению НДС.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Применение спецрежимов предусматривает обязательное ведение учёта поступающих доходов и осуществлённых расходов в журнале учёта доходов и расходов, - или КУДиР. Предприниматели и организации на УСН «доходы минус расходы» также должны ее вести.

Правда, заполнение вызывает много вопросов даже у тех, кто ее заполняет не в первый раз.

Заполнение по разделам

С 2017 года разделов в КУДиР стало пять. Начнем с титульного листа.

На титульном листе необходимо указать дату заполнения. Поле для даты предусмотрено в правом верхнем углу. В этой же строке по центру указываем год, за который заполняем записи.

Ниже нужно указать наименование организации, для которой мы заполняем форму.

Ниже указывается ИНН, для ИП там выделено отдельное поле.

На этом заполнение титульного листа заканчивается.

Первый раздел

В первом разделе необходимо указывать все поступления и расходы в хронологическом порядке. Итак, что необходимо указывать.

В первом столбике - номер операции по порядку. Во втором - дата и номер документа, по которому поступили или были уплачены деньги. Это может быть платежное поручение, приходные или расходные кассовые ордера, ведомости на выплату заработной платы и другие расчетные документы. Для каждого квартала предусмотрена отдельная таблица, внизу каждой таблицы указывается сумма итого за квартал, а, начиная со второго квартала, имеется строка с накопительным сальдо - это сумма итого за первый и второй квартал, в конце третьей - за девять месяцев, и в конце четвертой - за весь год.

Давайте разберёмся на примере, как заполнить таблицу.

Данные для примера: ИП Иванова Татьяна Васильевна занимается пошивом штор на заказ. Имеется один наемный работник, заработная плата которого составляет 6 500 рублей в месяц, офис в аренде за 15 000 рублей ежемесячно, оплата до 10 числа месяца, следующего за подлежащим к оплате. В качестве основных средств числится рабочая швейная машина, стоимость которой составляет 100 000 рублей, приобретена 10.01.2017 года.

В январе 20 числа был оплачен заказ штор в ресторан на сумму 70 000 рублей, 25 числа заказ в театр на 80 000 рублей. Также в январе 15 числа были закуплены материалы для изготовления заказов на сумму 15 000 рублей с НДС, выплачена заработная плата сотруднику 6 500 рублей, с которых уплачены страховые взносы в пенсионный фонд 1 430 рублей, фонд медицинского страхования 331.50 рублей, фонд социального страхования 188.50 рублей, НДФЛ 845 рублей. Тогда таблица примет такой вид:

Заполнять за каждый квартал не будем, для примера возьмём ситуацию, когда обороты были только в первом квартале. Теперь требуется посчитать и заполнить справку к первому разделу. Считаем в столбце 4 итого доходов и переносим сумму в строку 010, затем сумму расходов в столбце 5 и заносим ее в строку 020. Если сумма дохода оказалась выше, то разницу записываем в графу 040, если результат отрицательный - переносим полученную сумму (без минуса, конечно) в графу 041. Строка 030 заполняется только если в прошлом налоговом вычете во время применения УСН был уплачен минимальный налог. В этой графе указывается разница между суммой реального налога и минимального. Минимальный налог рассчитывается как 1% от дохода.

Немного о минимальном налоге: он уплачивается в том случае, когда налог, рассчитанный исходя из налогооблагаемой базы, слишком мал или равен нулю. Тогда предприниматель обязан рассчитать минимальный налог и сравнить сумму с реальным рассчитанным налогом. Уплате подлежит та сумма, что больше.

Второй раздел

Эта часть для начинающих предпринимателей самая сложная. Ее заполняют только те, кто выбрал УСН «доходы за минусом расходов». Она нужна для отражения приобретенных основных средств. Попробуем разобраться. Столбцов всего 16, кратко разберём каждый.

Второй - наименование. Пишем название - в нашем примере это швейное оборудование. Так его и запишем.

Третий - дата фактической оплаты купленного оборудования или имущества. В нашем примере дата приобретения будет 10.01.2017.

Четвёртый - дата регистрации. Это для тех объектов основных средств, которые необходимо регистрировать. Например, недвижимость. В нашем случае регистрировать ничего не нужно, поэтому оставляем ячейку пустой.

Пятый - дата ввода в эксплуатацию. Это дата, когда оборудование начало работать. После монтажа, установки, настройки. В законодательстве нет ограничений по поводу времени ввода в эксплуатацию. Оборудование может быть куплено, но не введено в процесс производства. В нашем случае будем считать, что оборудование было введено в эксплуатацию 12.01.2017 года.

Шестой - первоначальная стоимость. Наш ИП сразу же начал применять упрощенку, и основное средство было куплено за 100 000 рублей. Эту сумму отражаем в ячейке.

Седьмой - срок полезного использования. Это можно узнать из классификатора ОС. Наше оборудование имеет срок полезного использования 7 лет.

Восьмой - остаточная стоимость. Раз наш предприниматель в примере сразу начал применять упрощенку, он эту графу не заполняет. Заполнить ее должны те предприниматели, которые ранее находились на другой системе налогообложения.

Девятый - число кварталов, в которых объект использовался в отчётном периоде. Скажем, если бы в нашем примере оборудование было куплено в апреле 2017 года, то указать тогда нужно было бы 3 - второй, третий и четвертый, поскольку в первом оно ещё не было приобретено. Условия нашего примера предполагают приобретение в прошедшем периоде, использовать его планируем весь год, поэтому ставим 4.

Десятый - доля стоимости объекта, принимаемая в расходы в отчётном периоде в %. В нашем случае это 100. Потому что объект приобретался на УСН, списаться должен полностью равными частями в течение четырех кварталов. Если бы объект приобретался на иной системе налогообложения, схема расчета была бы совершенно другая. Для объектов со сроком полезного использования до 3 лет все осталось бы также, равными частями остаточную стоимость нужно было бы списать в течение отчётного года. А вот для объектов со сроками 3-15 лет списание происходит в течение трёх последующих лет: в первый год 50, во второй 30, и третий 20%. Вот эти доли и нужно указывать. Ну а если объект может использоваться более 15 лет, то списываем его в течение 10 лет, и в этой графе будет постоянно стоять 10. Потому что 100 ÷ 10 = 10

Одиннадцатый - тут указываем частное от деления цифры из десятого столбика на цифру из девятого. В нашем случае 100 ÷ 4 = 25. Это значит, что каждый квартал мы будем списывать четверть стоимости объекта основных средств.

Тринадцатый - а в этом отражаем сумму списания за весь период. Берём цифру из двенадцатого столбика и умножаем на цифру из девятого. То есть 25 000 × 4 = 100 000.

Четырнадцатый - этот столбец заполняют только те предприниматели, которые в прошлые периоды применяли УСН. Сюда переносится сумма из столбика 13 за прошлый год. Наш пример не предусматривает списания за прошлый год, поэтому мы его не заполняем.

Пятнадцатый - тут отражается сумма, которая останется к списанию в следующие периоды. Наш вариант 0, мы его не заполняем. А если бы заполняли, то из суммы в столбике 8 нужно было бы вычесть сумму из столбика 13 и 14.

Шестнадцатый предназначен для уже выбывших основных средств. Просто указываем дату списания. Исходя из условий нашего примера, нам его заполнять в текущем периоде не нужно. А вот в следующем году как раз этот столбец и надо будет заполнить.

Если основное средство приобреталось и эксплуатировалось в период применения УСН, то столбцы седьмой, восьмой, четырнадцатый и пятнадцатый не заполняются. Шестнадцатый не заполняется, если не было списанных основных средств. Заполненный второй раздел для нашего примера можно посмотреть ниже.

Третий раздел

Раздел предназначен для применяющих упрощенку не первый год и получивших за прошлые периоды убыток. Поскольку наш пример безубыточный, возьмём другие условия. ИП Иванова работает с 2015 года, за 2015 получился убыток 30 000 рублей, за 2016 также убыток в размере 40 000 рублей. В 2017 прибыль 60 000 рублей.

В строке 020 ставим 15 год и далее в столбике пишем сумму 30 000 рублей, ниже в строке 030 ставим год 16 и также проставляем сумму 40 000 рублей. В строке 010 сумма итого, равная 70 000 рублей убытка за оба предыдущих налоговых периода.

В строку 120 переносим сумму из справки к первому разделу, строка 040. У нас это 60 000. В строку 130 ставим сумму убытка, на которую будем уменьшать налогооблагаемую базу. Но не более суммы прибыли. То есть, в нашем случае, ставим 60 000.

Далее в строке 140 ничего не отражаем, поскольку убытка в 2017 году наш предприниматель избежал. А в строке 150 будет сумма убытка, которая переносится на следующий налоговый период. Это 10 000, оставшиеся за 2016 год.

Четвёртый раздел

Внимание! Для подготовки и сдачи отчетности Вы можете воспользоваться сервисом «Мое дело - Интернет-бухгалтерия для малого бизнеса» . На основании введенных данных о полученных доходах и произведенных расходов сервис автоматически заполнит КУДиР, данные из которой программа также автоматически перенесет в налоговую декларацию по УСН. Вам не надо будет беспокоиться о том, что налог к уплате посчитан неверно. Сервис проверит правильность заполнения КУДиР и налоговой декларации по УСН и отправит декларацию в электронном виде в налоговую инспекцию. Получить бесплатный доступ к сервису Вы можете по