Самоучитель главный бухгалтер. Бухучет для начинающих: пошаговое обучение

Ох, уж эта теория бухучета. Сколько по ней курсов, да в разных направлениях. А сколько напечатано книг. А какие названия: и «Бухгалтерский учет. Учебник», и «Основы бухучета», и «Бухгалтерский учет для начинающих», и «Бухучет за десять шагов», «Бухучет за 14 дней». Вот только остаются еще люди, ищущие бухучет для чайников. С чего бы так?

Не с того ли, что предыдущие материалы не помогли?

Так и остались непознаны и термины, и определения. Попытки объять памятью весь материал, привели к поражению. Да еще привнесли раздражение и разочарование. Такова уж реальность с теорией бухучета и обучением ей.

Последняя надежда найти теорию бухучета для чайников может потерпеть фиаско, поскольку не так то просто донести бухучет до ученика. И, как бы не назывались книги: «бухучет для новичков», «бухучет для чайников» и т.д. - ничего не изменить в терминах, правилах и законах в бухучете.

Особенности теории бухучета в обучении

Всему виной плохого восприятия теории бухучета - это его объем, кажется, который надо сначала весь запомнить и понять. Или же сначала понять, а потом запомнить. Также не в пользу понимания выступают слова, которыми теория описывается.

Бытует такая расхожая фраза, «слова понятные, а предложения из них - нет». А в теории бухучета понятными бывают, если только буквы. Со словами из этих букв уже сложней. Про целые предложения я молчу. Слова-термины из бухучета - это особые слова. Для них нет физического объекта в реальном мире. "Потрогать" эти слова невозможно. Они - абстракции.

Наш мозг, думающий картинками и пытающийся найти ассоциации из жизненного опыта, хочет как-то понять и придать значения словам из теории бухучета. Но чаще всего результат таков: мысли путаются, и словно земля уходит из под ног, и нашему мозгу опереться не на что.

А мы все проявляем упорство. Сознательным усилием воли заставляем мозг заучить эти слова. А забрежка еще больше привносят неизвестности, поскольку не дает понимание связей, причин и следствий. Такова реальность в бухучете.

Почему изучать теорию бухучета на практике лучше, чем по книгам?

В конечном итоге, возникает мысль, что изучить бухучет можно только на практике. Во многом, это утверждение справедливо. Например, для некоторых ситуаций познать бухучет можно, непосредственно работая на этом предприятии, либо в схожей отрасли.

Однако же большинство теории бухучета, можно сказать - "Базовой теории" - все же продолжает познаваться на практике. Почему? Мне ответ видится в том, что через многократное повторение Однотипных практических действий, наш мозг получает картинку и сопоставляет ее с теорией бухучета. Здесь нет ситуации выучить все за короткое время. Только свой участок работы.

К тому, же есть наставник, в лице главного бухгалтера, который помогает увязать в голове воедино хаос из терминов бухучета с практическими действиями.

Безусловно, следует помнить, что далеко не всякому начинающему может так повезти. Не каждый оказавается бухгалтером предприятия, которого обучают базовым знаниям теории бухучета и практическим навыкам. Все больше подбираются кандидаты уже готовые приступить к работе и знающие как и что делать.

Что делать, когда бухучет для чайников остается тайной за семью печатями?

Я мог бы дать такой ответ:

«Ищите теорию бухучета подкрепленную практикой. Не просто, вот задача - вот ответ. А если, как бы вам помогал главный бухгалтер на предприятии, объясняя, что делать, как это делать и почему так»

Смысл такого изучения - это дать нашему мозгу картинки и пусть он уже сопоставляет их с теорией бухучета.

На этом сайте, как мне кажется, материалы изложены именно так, что бухучет для чайников - это и есть тот материал, который увязывает реальную жизнь предприятия с теорией бухучета. А если что-то станет непонятно из статьи, то имеется возможность задать вопрос.

|

Бухгалтер – специалист, от которого во многом зависит финансовое благополучие определенной компании. Человеку, желающему стать профессионалом в сфере бухучета, нужно регулярно производить различные подсчеты. Настоящие специалисты также разбираются в основах экономики и коммуникации. В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки. И ко всему этому нужно быть морально готовым. Нельзя выбирать профессию по принципу: «лишь бы что». Если же человек серьезно настроен стать бухгалтером, то для него предусмотрено два варианта развития событий:

Стоит учитывать, что бухгалтеру-самоучке также потребуется пройти производственную практику. Далеко не каждой компании нужны кадры без диплома и рекомендаций, поэтому придется постараться для того, чтобы получить желаемую должность. Рекомендуется пройти обучающие курсы для получения сертификата. Настоящий специалист постоянно повышает свою квалификацию, осваивает новые программы и производит мониторинг специализированной литературы. Можно ли стать профессионалом в домашних условиях? Да, можно. Но стоит понимать, что без соответствующего образования работу будет найти в разы сложнее. Поэтому рекомендуется обучаться в колледжах, вузах и университетах. Человек с «корочками» может быть твердо уверен в том, что он не останется без работы.

Представители этой профессии есть в каждой организации: коммерческой, общественной, государственной. Бухгалтеры работают в специальной системе (1С), позволяющей упорядочивать всю нужную информацию и производить расчеты. В обязанности бухгалтеров входят следующие задачи:

Далеко не все бухгалтеры выполняют большой объем задач. Все зависит от оборотов и величины компании, а также от ее сферы деятельности. Во многих организациях работает целый штат бухгалтеров. Каждый профессионал занимается конкретными задачами: например, выдает сотрудникам заработную плату или подсчитывает общие расходы за месяц. Каждая компания, даже самая маленькая, нуждается в бухгалтерах. С 2013 года ввели необходимость бухгалтерского учета по УСН, что сделало профессию еще более востребованной. Сейчас даже держатели малого бизнеса обязаны иметь в штате сотрудника, отвечающего за финансовую и налоговую отчетность. Какие качества необходимы бухгалтеру? В первую очередь — способность выполнять монотонную бумажную работу. Также представители этой профессии должны быть коммуникабельны, умны и находчивы. От них зависит, будет ли компания держаться на плаву (особенно в том случае, если она недавно открылась). Профессионалы в сфере бухгалтерии ценятся очень высоко и получают хорошую зарплату. В сфере бухучета используется множество специфических терминов и определений. Начинающему бухгалтеру обязательно нужно освоить основную терминологию:  Метод оценки стоимости товаров по ЛИФО запрещен и не используется с 2008 года. Это далеко не вся терминология, которая используется в сфере бухучета. Остальные определения можно освоить по книгам или в ходе учебной образовательной программы. Крайне важно знать основные термины, поскольку они помогают разобраться в азах бухгалтерского дела, а также в составлении отчетности. Обучение бухучету на 2018 год

Современные компании нуждаются в профессионалах, идущих в ногу со временем. Освоить специальность можно в колледже или вузе. Лучше всего выбирать учебные заведения, находящиеся на территории Москвы или Санкт-Петербурга. В центральных городах России самый высокий уровень образования, отвечающий всем необходимым требованиям. На бухгалтера можно выучиться в следующих университетах и вузах:

В списке представлены ведущие учебные заведения Москвы. Специальность, которую нужно будет освоить, называется бухгалтерский учет, анализ и аудит. После получения диплома человек также может стать экономистом. Домашнее обучение подойдет преимущественно тем, кто не хочет связывать свою жизнь только с бухгалтерской деятельностью. Осваивание профессии на дому займет минимум времени, если человек подойдет к процессу ответственно. Вспомогательная литература (все книги выпущены в 2016 году):

Эти пособия являются наиболее информативными и новыми. Также рекомендуется прочитать такие книги, как: Бухгалтерский учёт за 10 дней (2012 год), Практикум по бухучету (2010 год). Они содержат полезную и актуальную информацию, несмотря на то, что были выпущены достаточно давно. Существует пять форм бухгалтерской отчетности :

Все документы нужно составлять правильно, поскольку от этого зависит основная деятельность предприятия. Если бухгалтер ошибется в расчетах, то компания может потерпеть большие убытки. Первичная документация — это бумаги, которые необходимы преимущественно для отчетности перед налоговыми компаниями. Они хранятся в течение 4 лет. К первичной документации относятся:

Первичная документация составляется по общепринятой форме или же на бланках, разработанных самой организацией.

В некоторых учебных заведениях предусмотрена ускоренная программа. По ней можно обучиться за 2 года и 10 месяцев (на базе 9 классов) или за 1 год 10 месяцев (на базе 11 классов). Также существуют специальные курсы, длительность которых редко превышает 6 месяцев. В среднем – 2,5-4. Выбирать курсы нужно тщательно, поскольку некоторые люди обучают по устаревшей или неполной программе. Длительность обучения на дому напрямую зависит от способностей человека и его желания освоить конкретную профессию. Некоторые люди полностью выучиваются за год, другим же требуется 3-4 года. Сколько времени понадобится на то, чтобы стать главным бухгалтером? Человек с высшим образованием может претендовать на эту должность через 3 года работы в одном предприятии. Лекция по бухгалтерскому учету для начинающих представлена ниже.

Бухгалтерский учет – пошаговая система учета, регистрации, сбора информации об обязательствах и движения денежных средств и документации юридического лица. Задачи бухгалтерского учетаСбор и фиксация правдивой информации субъекта и правильной бухгалтерской отчетности о работе организации, где руководитель или главный бухгалтер отслеживает и предотвращает отрицательные ситуации с хозяйственной деятельностью предприятия, находит финансовые резервы для осуществления стабильной работы предприятия, смотрит за законностью финансовых операций при работе предприятия, контролирует целесообразность движения имущества и финансовых средств. Для того,чтобы научиться отражать операции на счетах,необходимо ознакомиться со следующими понятими

Бухгалтерский счет, план счетов Бухгалтерский счет - это система хранения информации о хозяйственной операции.Бухгалтерский счет представляет собой двухстороннюю таблицу. Левая сторона счета называется дебетом , правая сторона кредитом . Деление счета на две части сделано для того, чтобы на одной стороне записывалось увеличение, а на другой стороне -уменьшение. Те суммы, которые записываются на счетах в течении текущего месяца, называются оборотами . Суммы, которые записываются в дебетовой части называются дебетовыми оборотами, а в кредитовой - кредитовыми оборотами . Бухгалтерские счета имеют номер, состоящих из 4-х цифр. Все бухгалтерские счета сгруппированы в план счетов .Типовой план счетов представляет собой систематизированный перечень бухгалтерских счетов, определяющий построение всей системы бухгалтерского учета и является обязательным для хозяйствующих субъектов. План счетов состоит из 8 разделов

Основные методы контроля

Принципы бухгалтерского учета

Если вам еще не известны все тонкости бухгалтерии

, однако вы не желаете иметь проблем с законом, то потребуется хороший самоучитель

. Также обязательно нужно пройти специализированный курс

по бухгалтерскому учету

. Бухгалтерский курс поможет овладеть знаниями и умениями, которые требуются для выбранной профессии. Еще в деле изучения бухгалтерии отличным помощником может стать тематическая литература. С ее помощью удастся научиться грамотно структурировать и организовывать бухгалтерскую деятельность. Окажутся полезными такие книги, как Гартвич «Бухгалтерский учет с нуля. Самоучитель», Гартвич «Бухгалтерский учет за 10 дней», Крутякова «НДС. Практика исчисления и уплаты», Морозова «Об упрощенке за рюмкой чая» и др. Сервис онлайн-бухгалтерии как самоучитель для малоопытного бухгалтера или предпринимателяОдним из лучших помощников в деле изучения бухгалтерии станет сервис онлайн-бухгалтерии. С его помощью удастся ознакомиться с основами. Система понятна на интуитивном уровне. Ее изучение не займет много времени. Данный сервис окажется удобен и полезен как для молодого или малоопытного бухгалтера, так и для предпринимателя. Каждый желающий сможет в короткие сроки научиться вести бухгалтерию. Что выгодней и удобнее: бухгалтерские курсы или сервис интернет-бухгалтерии?Многие специалисты уверены, что рациональнее пользоваться интернет-бухгалтерией, нежели проходить бухгалтерские курсы. Тому есть немало весомых причин.

Чему отдать предпочтение - решать только вам. Однако прежде чем сделать выбор, всё еще раз детально обдумайте. В 2018 году ИП и ТОО на упрощенном режиме сдает форму 910 раз в 6 месяцев.. Да и самое главное, вся налоговая отчетность,сдается через cabinet.salyk.kz . ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТА НАЛОГОВ ПО ЗАРАБОТНОЙ ПЛАТЕ ОПВ = ЗП х 10 % ИПН (сотрудники) = ЗП - ОПВ - МЗП (вычет) х 10% Соц. Отчисления = ЗП - ОПВ х3,5% - 2018 год Соц. Отчисления = ЗП - ОПВ х 5% - 2017 год ОСМС за предпринимателя -- 2018 год - 0 ОСМС за предпринимателя -- 2017 год - 2 446 тенге ОСМС за сотрудников = ЗП х1,5% Мы представляем очередной книжный обзор от бухгалтера Галины Плехановой из Воркуты. На этот раз она рассказывает, какие книги помогут бухгалтерам, самостоятельно разбирающимся в тонкостях учета, подтянуть свой профессиональный уровень (в прошлом Галина рассказывала о стоящих новинках профессиональной литературы). С чего все начинаютКогда-то я тоже была студентом, изучающим бухгалтерский учет и не понаслышке знаю, как сложно подобрать для себя хорошую литературу по бухгалтерскому учету и сколько много времени можно потратить на поиски.Первоначально бухгалтерскому учету меня обучали в Днепропетровском политехникуме, где все основные предметы преподавались на украинском языке. Бухгалтерский учет стран похож между собой: положения (стандарты) по учету, учебные «самолетики» счетов, журналы хозяйственных операций и многое другое. Вместе с тем, есть и существенные различия, одно из основных - совершенно другой план счетов и полностью другие корреспондирующие счета. Названия похожие, нумерация совсем другая. Когда после окончания техникума я вернулась домой в Воркуту, и передо мной стал жизненно важный вопрос - быстрая перестройка на российский учет. Я купила себе План счетов и Инструкцию к нему. Конечно, План счетов с инструкцией в чем-то мне помогли узнать счета бухгалтерского учета, но мне этого было недостаточно, стала искать себе дополнительную литературу по бухгалтерскому учету. Мне повезло. Купила себе две хорошие книги - одна «Самоучитель по бухгалтерскому учету» Г.А. Пономарёвой, вторая -«Самоучитель бухгалтерского учета» Н.П.Кондракова. Мне понравились обе книги. Одна определенно рассчитана на практическое использование: подробно все разделы учета вроде бы не раскрывает. Вторая - более основательная, раскрывает все разделы бухгалтерского учета. В дальнейшем, во время работы бухгалтером и учебы в ВУЗе я покупала для себя еще книги, порою по несколько часов проводила в магазинах, уходила подумать и возвращалась снова, чтобы купить. Не знаю, сработал ли на результат такой подход к выбору литературы, но за все время учебы я не купила ни одной плохой книги. Каждую из своих книг использовала в практической деятельности: работе бухгалтером, учебе в ВУЗе, работе в налоговой. «Самоучитель по бухгалтерскому учету» Г.А. Пономаревой: изд. «Приор»Эта небольшая книжка в мягкой обложке когда-то помогла мне заново освоить бухгалтерский учет. Это моя любимая книга по бухгалтерскому учету. Лучшее пособие для студентов, начинающих специалистов и изучающих самостоятельно бухгалтерский учет.В самоучителе на примере некоего предприятия полностью раскрыт учет хозяйственных операций за отчетный период. Дается теория и тут же практическое применение с заполнением всех необходимых документов. Бухгалтерские проводки охватывают период от начала деятельности предприятия и формирования уставного капитала до выведения конечного финансового результата. Очень хорошо раскрыта связь и прописан путь между первичными документами и регистрами бухгалтерского учета. Приведены замечательные таблицы регистров. Я училась по «Самоучителю» основным проводкам, теории, заполнению форм бухгалтерского учета. Благодаря этому небольшому самоучителю быстро освоила план счетов и проводки типовых хозяйственных операций предприятия. Кроме этого, на предприятии, куда меня взяли бухгалтером после техникума, первоначально не было бухгалтерской программы и большинство формочек для ведения учета я себе сделала в Excel. Основой как раз был самоучитель Пономаревой. «Самоучитель бухгалтерского учета» Н.П. Кондраков (годы издания и изд-ва разные)Кондраков - это классический автор книг по бухгалтерскому учету. Многие из современных специалистов обучались по его книгам. Кондраков неоднократно был в списках литературы, рекомендуемой для подготовки для сдачи экзамена по аудиту. Во многих статьях по бухгалтерскому учету его книги приводятся в списках литературы.В самоучителе приводится практическая задача, которая касается многих разделов бухгалтерского учета, вплоть до финансового результата. Читала когда-то, что язык книг Кондракова академический, классический. Но автор подробно раскрывает разделы учета, очень основательно говорит о нюансах. Книги Кондракова переиздавались неоднократно. Конечно, я рекомендую Кондракова к изучению и использованию. Особенно студентам, для выполнения различных курсовых и написания диплома. «Восстановление бухгалтерского учета или как «реанимировать» фирму» С.А.Уткина, М: Эксмо, изд.центр «Ай Пи Эр Медия»Нередко у организаций возникают ситуации по необходимости восстановления учета на предприятии. Причины для этого могут быть различны: ушел бухгалтер, учет не велся какое-то время, произошли изменения в законодательстве.Восстановление учета - одна из отдельных услуг, которые обычно оказывают аудиторы и бухгалтерские фирмы. Но эти услуги стоят недешево. Предположим, что руководитель организации решил восстановление учета «повесить» на нового бухгалтера. Что ему делать в такой ситуации? Опытные бухгалтера быстрее поймут, что нужно сделать и какие шаги предпринять. Если же бухгалтер молодой и не опытный, ему будет сложнее. Скорее всего, новичок обратится за помощью на бухгалтерские форумы, где ему, чаще всего, подскажут что сделать. Есть и другой выход, который позволит увидеть возможные ошибки и методы их решения в одном месте - книга С.А. Уткиной «Восстановление бухгалтерского учета или как «реанимировать» фирму». Как пишет Автор подробно рассказывает, с чего начать восстановление учета, в какие органы следует обратиться и почему. Описана сама процедура восстановления учета, ошибки, которых следует избегать. Отдельно рассматривается: порядок выявления и исправления ошибок по операциям по различным разделам бухгалтерского учета, исправление ошибок в налоговых регистрах и возможная ответственность за утрату документов. В книге много различных таблиц и заполненных форм документов, которые позволяют более полно и всесторонне использовать рекомендации автора. Эта книга достойна того, чтобы быть в библиотеке у каждого специалиста, интересующегося вопросами ведения и восстановления учета. «Финансовый анализ: теория и практика» С.В.Дыбаль, СПб: изд.дом «Бизнес-пресса»Эта книга помогла мне написать раздел по анализу в моем дипломе. В частности по анализу движения денежных средств, особенно по прямому и косвенному методу. В книге много примеров в таблицах, анализ данных плавно переходит из одной главы в другую. Где необходимо, имеются графики и диаграммы.Из предисловия: «Учебное пособие предназначено для освоения теоретических основ и приобретения практических навыков финансового анализа хозяйствующего субъекта». Хорошо написано про анализ дебиторской задолженности, анализ рентабельности, маржинальный анализ и другие разделы финансового анализа предприятия. Кому-то нравятся известные экономисты Савицкая, Ковалев, Шеремет и их книги, а мне понравилась С.В.Дыбаль, которая обобщила их научные труды. «Сборник задач по аудиту с решениями (практикум)» под.ред. Ларионова, изд. ВелбиАудит мне интересен давно, еще с написания курсовых и раздела диплома в ВУЗе. Тогда я использовала замечательное практическое пособие по аудиту «Сборник задач по аудиту с решениями (практикум)» под.ред. Ларионова, изд. Велби. На тот момент (2006г.) это было самое лучшее пособие по аудиту, которое я видела во всех книжных магазинах, в ассортименте которых выбирала себе литературу. Помимо того, что я посмотрела саму книгу и понимала какой материал она в себе содержит, была уверена, что не покупаю «кота в мешке», т.к. ранее я покупала такой же сборник по бухгалтерскому учету («Сборник задач по бухгалтерскому учету с решениями (практикум) под ред. Ларионова, изд.Велби) и он очень мне помог по практической работе для контрольных, курсовых.Сборник по аудиту превзошел все мои ожидания. Благодаря сборнику я придумала, написала и использовала в дипломе по своей теме: общий план аудита, программу аудита, отчет аудитора. Рассчитала уровень существенности для проверяемого лица и написала заключение и рекомендации по проверке от лица аудитора. В книге большое количество теоретических заданий в виде тестов, множество практических примеров, таблиц, образцов документов, бухгалтерская отчетность (все 5 форм, действовавших до 2011 г.) Книга разделена на 2 раздела: практические задания и решения. По каждому вопросу, тесту первого раздела во втором разделе приводятся ответы и ключи к тестам. Книга несет массу полезной информации. Рассматривается аудит основных разделов бухгалтерского учета, аудит учета затрат на производство продукции, аудит сохранности и учета основных средств. Также рассматривается аудит учредительных документов, уставного капитала, аудиторская оценка систем внутреннего контроля и многое другое. По аналогичному принципу построен и сборник по бухгалтерскому учету. Считаю, что эти книги будут полезны начинающим специалистам. Так как книги, к сожалению, уже давно не переиздавались, при использовании необходимо перепроверять актуальность законодательства. «Аудит: руководство для бухгалтеров» Р.Ф. Мартыновой, изд. Омега-Л»В книге много практической информации, различных таблиц, расчетов, бухгалтерских проводок. Рассматриваются примеры аудита не только коммерческих организаций, но и бюджетных. Особенности проверок государственных и муниципальных предприятий ЖКХ. Аудит расчетов с покупателями и заказчиками в строительной организации, проверки расчетов с внебюджетными фондами и многое другое. Особенно удивил меня аудит операций с основными средствами в бюджетном учреждении с их корреспонденцией счетов, согласно Инструкции №157н…государственных учреждений. В одной книге аудит по операциям коммерческого предприятия и бюджетного учреждения с его многозначной нумерацией в счетах это большой плюс для автора.Отличная книга для практического применения, по крайней мере, в учебе - определенно. «1С для начинающих. Понятный самоучитель» В.О.Филатова, Спб.: ПитерНа момент покупки этой книги я еще не работала с 1С 8.2, но уже искала работу бухгалтера. За плечами был давний опыт работы с 1С 7.7, шесть лет работы в налоговой и отличные курсы 1С (в моем городе). Курсы-курсами, но я хотела больше информации, наглядных примеров, поэтому купила учебную версию 1С. Конечно, это хорошее подспорье для тех начинающих у кого нет полной версии программы. Но в книге, по моему мнению, все как-то чересчур подробно, отвлекает внимание, и сразу, же получить нужную информацию сложно. И я искала что-то другое, понятный самоучитель. И я его нашла.Замечательный самоучитель. Все кратко, емко, разложено по полочкам и при этом никакой лишней «воды». В книге рассматриваются 3 модуля 1С: Бухгалтерия, Зарплата, Торговля. При этом книга это всего 254 страницы. Каждый модуль рассматривается, приводятся примеры, которые помогают быстро освоить материал, а затем следуют контрольные задания для самостоятельной работы, для закрепления знаний. Эта книга помогла мне, когда я уже устроилась на работу бухгалтером. Частенько в неё заглядывала и всегда находила какие-то новые сведения. Сейчас активно продвигается 1С 8.3, но по большей части изменения произошли в интерфейсе программы, добавились облачные технологии и кое-что другое. Основные принципы программы такие же, как в 1С, описанные в книге Филатовой. Считаю, что эта книга актуальности не потеряла и пользу принесет многим. Рекомендую эту книгу всем, кто хочет получить начальные знания по 1С. Дальше будет работа бухгалтером и практика. Посмотрела в интернете, в продаже уже есть книги автора по 1С 8.3, поэтому выбор литературы за специалистом. Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать? Определение бухгалтерского счетаДавайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия. Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету. Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д. На заметку! В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов». План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ. Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся. Закрепляем знания на примерах

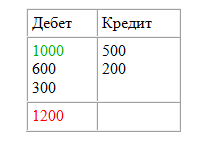

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов. В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом. Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции. В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет. На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51. С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита. Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом. Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме. А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Статьи по теме:

|

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию.

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию. Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в

Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.