Бухгалтерский учет основных средств включает в себя. Стоимость основных средств в бухгалтерском учете

1 Нормативные документы по учету основных средств

1. Положение по бухгалтерскому учету ПБУ «Учет основных средств» (ПБУ 6/01), утвержден приказом Минфина РФ от 30.03.2001г. №26н (ред. от 27.11.2006)

3. Постановления Правительства РФ от 01.01.2002г №1 (ред. от 18.11.2006) О классификации основных средств, включаемых в амортизационные группы

4. Письмо Минфина РФ от 27.09.2006 № 07-05-06/238 «О бухгалтерском учете основных средств»

5. Письмо Минфина РФ от 02.06.2006 № 07-05-06/134 «О бухгалтерском учете основных средств»

6. Письмо Минфина РФ от 02.11.2005 № 07-05-06/286 «О принятии к бухгалтерскому учету некоммерческой организацией имущества в качестве основных средств»

7. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

8. Письмо Минфина РФ от 22.08.2006 № 07-05-06/220 «О порядке определения годовой суммы амортизационных отчислений при применении способа уменьшаемого остатка при начислении амортизации»

9. Письмо Минфина РФ от 06.07.2006 № 03-06-01-04/141 «Об учете объектов жилищного фонда, приобретенных до 1 января 2006 года»

10. Письмо Минфина РФ от 02.06.2006 № 07-05-06/135 «Об амортизации основных средств»

11. Письмо Минфина РФ от 27.10.2005 № 07-05-06/281 «Об отражении в бухгалтерском учете объекта основных средств»

12. Письмо Минфина РФ от 12.05.2005 № 07-05-06/138 «Об учете операций, связанных с реорганизацией организации в форме выделения»

13. Постановление Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

2. Понятие основных средств

В бухгалтерском учете к основным средствам относятся предметы и объекты материально-вещественного содержания, срок полезного использования которых составляет свыше 12 месяцев или они потребляются в операционном цикле, превышающем 12 месяцев. Эти объекты должны использоваться в производстве продукции, при выполнении работ и оказании услуг либо для управленческих нужд организации и обладать способностью приносить ей экономические выгоды (доход) в будущем. Такое определение основных средств для целей бухгалтерского учета приведено в Положении по бухгалтерскому учету ""Учет основных средств" и Методических указаниях по бухгалтерскому учету основных средств - нормативных документах, устанавливающих правила формирования информации в отношении данного вида активов.

К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие аналогичные объекты. Сохраняя первоначальную натуральную форму, они переносят свою стоимость на изготовляемую или добываемую с их участием продукцию, выполняемые работы или оказываемые услуги частями в сумме начисленной амортизации.

На балансе хозяйствующего субъекта могут числиться объекты основных средств, функционирующие в отраслях непроизводственной сферы (жилищно-коммунальное хозяйство, учреждения науки, культуры, здравоохранения и т. п.).

Организация может вести учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, установленном для учета основных средств.

Не относятся к основным средствам предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости. Кроме того, не принимаются к бухгалтерскому учету в качестве основных средств объекты, приобретенные для последующей перепродажи. Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условий ее хозяйственной деятельности. Обычно оно принимается применительно к группе (виду) объектов и оформляется как элемент учетной политики организации.

В состав основных средств, кроме того, включаются осуществленные капитальные вложения в арендованные объекты, в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы, а также земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), приобретенные организацией в собственность.

Основные средства оказывают непосредственное воздействие на эффективность производства, качество работы и результаты всей финансово-хозяйственной деятельности хозяйствующих субъектов.

3. Требования к организации учета основных средств

Бухгалтерский учет основных средств призван обеспечить выполнение следующих задач: правильное оформление документов и своевременное отражение в учете операций по поступлению, внутреннему перемещению, выбытию объектов основных средств; достоверное определение результатов от их выбытия (продажи, списания и др.); полное определение затрат, связанных с поддержанием объектов основных средств в рабочем состоянии (расходы на технический осмотр и уход, на проведение всех видов ремонта); контроль за сохранностью основных средств, принятых к бухгалтерскому учету, правильностью их оценки, расчетов амортизации (износа). Действующий порядок учета основных средств применяется также в отношении доходных вложений в материальные ценности.

4. Единица учета

Единицей бухгалтерского учета основных средств является инвентарный объект, т. е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. В случае наличия у одного объекта нескольких самостоятельных частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них в составе основных средств соразмерно ее доле в общей собственности.

5. Классификация основных средств

Существует несколько признаков классификации основных средств, в зависимости от которых осуществляется их группировка. В бухгалтерском учете наиболее распространена группировка объектов основных средств по отраслевому признаку, видам, принадлежности пользователю и степени использования.

Главным критерием группировки основных средств по отраслям является вид деятельности организации или ее подразделений. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе.

Классификация по видам в зависимости от натурально-вещественного состава и целей использования объектов является основой аналитического учета основных средств. При определении состава и группировке основных средств по видам (здания, машины, оборудование и др.) необходимо руководствоваться Общероссийским классификатором основных фондов, утвержденным постановлением Государственного комитета Российской Федерации по стандартизации, метрологии и сертификации.

В соответствии с Налоговым кодексом Российской Федерации следует различать амортизируемое и неамортизируемое имущество, в том числе основные средства. Дополнительным условием отнесения объектов к амортизируемому имуществу является стоимостной критерий, согласно которому амортизации для целей налогообложения подлежат объекты первоначальной стоимостью свыше 10 000руб. Не подлежат амортизации в целях расчета налогов активы, приобретенные за счет бюджетных средств, полученные безвозмездно, переведенные на консервацию, объекты внешнего благоустройства и т. п.

Состав основных средств, относимых к амортизируемому имуществу, установлен постановлением Правительства Российской Федерации "О классификации основных средств, включаемых в амортизационные группы". Согласно этому постановлению и Общероссийскому классификатор основных фондов (ОКОФ) амортизируемые основные средства подразделяются на здания, сооружения, жилища, машины и оборудование, транспортные средства, инвентарь производственный и хозяйственный, скот рабочий, продуктивный и племенной, многолетние насаждения. Указанным постановлением определены критерии группировки основных средств по срокам полезного использования.

В зависимости от степени использования основные средства подразделяют в учете на действующие, бездействующие и находящиеся в аренде и запасе. В составе бездействующих основных средств особо выделяют объекты, находящиеся на консервации. На консервацию переводят основные средства, находящиеся в комплексе, предназначенные для законченного цикла производства, при его остановке на срок, превышающий три месяца. Консервация объектов основных средств осуществляется по решению руководителя организации и оформляется соответствующим приказом.

Для повышения эффективности хозяйствования необходимо выявлять и отдельно учитывать объекты основных средств, не используемые в организации: станки, машины, транспортные средства, инвентарь, свободные площади производственных и административных зданий.

В бухгалтерском учете основные средства, кроме того, подразделяют по принадлежности: собственные, принадлежащие по праву собственности организации; находящиеся в оперативном управлении или хозяйственном ведении организации; арендованные, т. е. находящиеся в ее временном пользовании за определенную плату. В учетном отношении все числящиеся на балансе организации объекты основных средств, В том числе временно не используемые, сданные в аренду или лизинг, учитываются как основные средства в эксплуатации.

Счет 01 бухгалтерского учета — это активный счет «Основные средства», отражает информацию об основных средствах (ОС) организации, их стоимости и движении. Счет относится к разделу внеоборотных активов утвержденного Плана счетов.

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет 01 в бухгалтерском учете

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Получите 267 видеоуроков по 1С бесплатно:

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизация ОС

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Примеры бухгалтерских проводок по счету 01 «Основные средства»

Пример 1. Принятие к учету ОС

ООО «Каруна» в апреле 2016 года приобрело у поставщика ОС стоимость по договору 110 000руб., без НДС. Услуги по доставке — 10 000руб. Срок ПИ ОС — 36 месяцев, способ начисления амортизации — линейный. ОС будет использоваться в основной производственной деятельности.

Для отражения приобретения и принятия к учету ОС бухгалтер «Каруны» в апреле делает проводки:

Ежемесячная сумма амортизации составит: 120 000 / 36 = 3 333руб)

Начисление амортизации в мае:

Пример 2. Модернизация ОС

ООО «Фортуна» в сентябре 2014 года ввело в эксплуатацию ОС стоимостью 960 000руб., СПИ установлен 5 лет, амортизация начисляется линейным способом. В декабре 2016 года организация проводит модернизацию объекта на сумму 96 000руб. В результате модернизации СПИ увеличился на 1 год.

Выполним расчеты:

- ежемесячная амортизация: 960 000 / (12*5) = 16 000руб.;

- сумма накопленной амортизации до декабря 2016: 16 000 * 27 (мес.) = 432 000руб.

- остаточная стоимость на дату модернизации: 960 000 — 432 000 = 528 000руб.

Проводки по модернизации ОС:

- остаточная стоимость ОС составит 528 000 + 96 000 = 624 000руб.;

- новый СПИ равен: 6*12 = 72 мес.;

- оставшийся срок: 72 — 27 = 45 мес.;

- сумма ежемесячной амортизации: 624 000 / 45 = 13 867руб.

Отражение амортизации в январе 2017 года.

ОС — это часть активов организации, которые участвуют в производственном процессе организации и при оказании услуг. Подробно ОС описаны в ПБУ 6/01, утвержденном Приказом Минфина 30.03.2001 N 26н.

Основное средство по определению — недвижимость, транспорт, разнообразное производственное оборудование, расходные материалы и т п. Готовая продукция к основным средствам не относится.

Налоговый учет ОС отличается для компаний на ОСНО и УСН. В этой статье мы рассмотрим компанию на ОСНО, а об учете основных средств для УСН читайте .

Как определить стоимость основных средств (ОС)?

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Что входит в первоначальные затраты?

- Деньги, которые выплачены поставщику ОС по договору купли-продажи;

- Затраты на доставку ОС до места и монтаж (при необходимости);

- Затраты на строительство (при необходимости);

- Оплата работы посредника при приобретении имущества;

- Таможенные и государственные пошлины и сборы;

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Как принять к учету основное средство?

Первоначальная стоимость ОС накапливается на 08 счете «Вложения во внеоборотные активы». После предварительных работ (монтажа, строительства), основное средство официально вводится в эксплуатацию.

Запись:

Д01 — К08 — на сумму первоначальной стоимости объекта.

Обязательно внесите в бухгалтерский актив акт о приеме-передаче объекта основных средств. Он составляется в произвольной форме, либо унифицированным № ОС-1.

Важно при постановке на учет выбрать срок полезного использования ОС согласно классификатору №1, утвержденным постановлением Правительства РВ 1 января 2002 года.

Начисление амортизации на стоимость основного средства

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Теперь поговорим об амортизации ОС

Начисление начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Если, как, к примеру, в случае с земельными участками имущество не меняется со временем, то его амортизировать не нужно.

Пример: компания на ОСНО приобрела оборудование для зубного кабинета стоимостью 59 000 рублей (в т.ч. НДС- 9000 рублей).

Д08 — К60 — стоимость оборудование для зубного кабинета 50 000 рублей;

Д19 — К60 — величина НДС по полученной от поставщика счет-фактуре 9000 рублей;

Д08 — К60 — оплата услуг по доставке и подключению оборудования 10 000 рублей (без НДС);

Д01 — К08 — вводим станок в эксплуатацию 60000 рублей.Срок полезного использования — 5 лет — все это время будем списываться амортизация и снижаться стоимость. Согласно ПБУ 06/1, для расчета величины ежемесячной амортизации вводится норма амортизации, исчисленной согласно сроку полезного использования ОС.

Сумма амортизации = годовая норма амортизации * Первоначальная стоимость.

ГНА = (1/n)*100%, где n — количество лет полезного использования. В этом случае она равна, соответственно 1/5 = 20%.60000*20% = 12000 рублей — на эту сумму за год самортизирует оборудование. Соответственно в месяц эта сумма равна 12000/12 = 1000 рублей, а ежемесячная норма амортизации — 1.667%. Дата ввода в эксплуатацию оборудования — 1 июля 2015 года. То есть 31 августа 2015 вам нужно сделать следующую запись:Д20 — К02 — начислена амортизация в размере 1000 рублей.

Подробнее об амортизации ОС читайте в этой статье .

Как отразить выбытие основного средства?

Выбытие происходит по двум причинам — ОС перестало не приносить экономическую пользу (но принадлежит компании) или право собственности на объект передали другому лицу.

1. Экономическая «бесполезность»

Оценочная комиссия должна осмотреть объект и принять решение об его выбытии, подписать соответствующий акт (либо формы №ОС-4, либо разработать собственный бланк).

Д91 — К60 — списываем стоимость ликвидации объекта.

2. Переход права собственности

Д01.в - К01 — списываем первоначальную стоимость объекта

Д02 — К01.в - списываем накопленную амортизацию

Д91 — К01.в - списываем остаточную стоимость

Д62 — К91 — получаем выручку от продажи ОС

Д91 — К68 — начисляется НДС с реализации ОС (для компаний на ОСНО)

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Основные средства предприятию необходимы для обеспечения производственных процессов и получения прибыли. Но их нужно не только правильно применять, но и учитывать должным образом. Как в 2019 году в бухучете отражаются ОС?

В бухучете экономического субъекта основными средствами именуются имущественные объекты, используемые организацией как средства труда дольше одного года.

Объекты могут использоваться непосредственно в производстве, предназначаться для сдачи в арендное пользование. Средства постепенно изнашиваются, ремонтируются, выбывают.

Любое состояние данных активов должно быть отображено в бухгалтерии. Как на 2019 год основные средства отображаются в бухучете?

Общие сведения

В 2019 году для целей учета, налогового и бухгалтерского, лимитный предел касательно стоимости по основным средствам равнялся сорока тысячам рублей.

В 2019 году, с первого января, этот параметр поднят до ста тысяч рублей для целей налогового учета.

То есть все активы, обретенные и внедренные в эксплуатационное использование как ОС после 1.01.2016 при цене меньше ста тысяч рублей в налоговом учете признаются материалами.

В бухучете основанием для признания объектов ОС по-прежнему является лимитная сумма в сорок тысяч рублей.

В целом изменения 2019 года затронули лишь налоговый учет по ОС, приобретенным в 2019 году, но включенным в эксплуатацию уже после 1.01.2016 либо купленных и учтенных после указанной даты.

Необходимые термины

Что такое основные средства в бухгалтерском учете? Определение «основных средств» понимает под таковыми средства труда, непосредственно участвующие в процессах производства, но сохраняющие при этом свои первоначальные свойства.

Данные активы предназначены для основных нужд предприятия. Срок их применения должен составлять не меньше одного года.

В любых обстоятельствах по мере изнашивания стоимостные характеристики основных средств уменьшаются.При этом убывшая стоимость включается в себестоимость готовой продукции посредством амортизации.

Стоимость ОС за минусом исчисленной амортизации признается чистыми основными средствами либо по-иному остаточной стоимостью.

В бухучете ОС учитываются по стоимости первоначального вида. По мере применения средств они отображаются в балансе по стоимости остаточной.

Первоначальная стоимость это сумма, какую предприятие реально потратило на получение, строительство либо самоизготовление за и иных компенсируемых налоговых сумм.

Если установить стоимость объекта не представляется возможным, например, при безвозмездной передаче, то за основу принимается рыночная цена аналогичного имущества.

В состав первоначальной стоимости включаются затраты на доставку имущества до места применения и приведение оного в рабочее состояние.

После принятия ОС к бухучету поменять начальную стоимость допустимо только в отдельных случаях, предусмотренных законодательством.

Изменения возможны при достройке объектов, переоборудовании, модернизации, реконструкции или переоценке.

Переоценка может проводиться предприятием ежегодно, но не чаще. При этом оцениваться могут как отдельные объекты, так и группы схожих по видам основных средств.

Распределение на виды

Для упрощения учета основных средств различествует их состав и структурность. Отличия определяются при помощи специально созданной классификации.

Так наличествуют такие виды основных средств как:

- здания;

- сооружения, применяемые в производстве;

- дороги для внутрихозяйственного назначения;

- устройства передаточного типа;

- машины и оборудование;

- транспорт;

- инструменты;

- производственные принадлежности и сопутствующий инвентарь;

- хозинвентарь;

- скот;

- насаждения, если они многолетнего характера;

- иные основные средства.

В состав ОС вносят также:

- капитальные инвестиции в улучшение ОС;

- земли и объекты природопользования.

Для того чтобы признать имущество основным средством требуется соответствие его таким обстоятельствам:

Законные основания

Для бухгалтерского учета по объектам, причисленным к основным средствам, главную правовую базу образуют Положение по бухучету «Учет ОС» ПБУ 6/01, ратифицированное и «Методические указания по бухучету ОС», принятые .

Для налогового учета имеет значение ч.2, .

Кроме того в оформлении учета ОС используются «Методические указания по инвентаризации имущества …» и «Указания по применению и заполнению форм первичной учетной документации по учету ОС».

Для достоверной группировки и классификации ОС нужно следовать положениям «Общероссийского классификатора основных фондов» (ОКОФ), принятого , или «Классификации основных средств …», ратифицированной .

Особенности ведения бухучета

К бухучету ОС принимают по их начальной стоимости. Таковой считается действительная денежная сумма, затраченная на приобретение.

Как правило, стоимость первоначального типа образуется на основании суммы, уплаченной по договору непосредственному продавцу.

После обретения объекта в собственность и образования первоначальной стоимости по нему предприятие вправе начать амортизирование имущества.

Учет при приобретении выполняется при применении счета 08. Исключение составляет приобретение объектов, нуждающихся в монтаже. В такой ситуации дополнительно задействованным оказывается счет 07.

Помимо суммы, уплаченной за основное средство, в его стоимость входят и иные траты. Оные увеличивают цену ОС и отображаются в дебете счета 08.

Так к дополнительным затратам причисляют:

- траты на доставку объекта;

- таможенные сборы и при покупке средств импортного производства;

- затраты на посредников, консультантов и информационные услуги;

- иные траты, касающиеся приобретения ОС.

Общая сумма затрат засчитывается на счете 08. Далее она переносится на счет 01. Так создается первоначальная стоимость объекта.

Проводки при приеме ОС к бухучету выглядят так:

Проводки при выбытии основных средств

Допускаются два варианта выбытия объектов, причисленных к основным средствам:

Основанием для оформления выбытия выступает акт о списании либо акт приема-передачи. Обязательно производится надлежащая отметка в инвентарной карточке объекта.

Если имущество выбывает из-за физического либо морального износа, то объект списывают по стоимости остаточной в иные расходы.

При этом употребляются такие проводки:

Когда ОС выбывают при продаже, то выбытие оформляется по счету 91 «Прочие доходы и расходы». В дебете данного счета накапливаются все траты относительно продажи, в кредите учитываются прибыль в виде вырученных от продажи средств.

Когда ОС похищено, то остаточную стоимость незастрахованного объекта подобает списывать на счет 94 «Недостачи и потери от порчи ценностей».

Если пропавшее ОС застраховано, то осуществляются записи:

Безвозмездная передача

При безвозмездной передаче ОС иному субъекту делаются такие проводки:

Следует учитывать, что согласно , сделки дарения, как и безвозмездная передача имущества на сумму, превосходящую 5 МРОТ, меж коммерческими организациями запрещаются.

Отражение арендованных ОС

Аренда основных средств может осуществляться как текущая аренда либо как финансовая аренда (). Отображение операций по ОС при этом различно.

Если объекты передаются в текущую аренду, то право собственности не передается, а значит, арендодатель не снимает ОС со своего . Арендатор учитывает полученные объекты на забалансовом счету 001, на дебете данного счета.

Амортизацию по объекту начисляет арендодатель, выполняя такую запись:

Дт91 Кт02

Арендные платежи учитываются обеими сторонами сделки и включаются:

Расходы, возникшие у арендатора, на текущий ремонт отражаются как производственные издержки записью Дт20, 26, 44 Кт10, 70, 69…

Если основное средство передается в лизинг, то лизингодателем осуществляются такие проводки:

Лизингополучатель ведет учет полученного объекта по разному, в зависимости от того, у кого на балансе учтено имущество.

Если ОС числится в балансе лизингополучателя:

| Получение предмета лизинга | Дт08 Кт76 |

| Выделение НДС | Дт19 Кт76 субсчет «Лизинговые обязательства» |

| Учет расходов на получение объекта без учета НДС | Дт08 Кт10, 60, 69, 70 |

| Введение в эксплуатацию | Дт01 субсчет «Арендованное имущество» Кт08 |

| Начисление амортизации | Дт20, 25, 26, 44 Кт02 |

| Начисление задолженности по оплате лизинга | Дт20, 23, 25, 26, 44 Кт60 |

| Отображение НДС относительно затрат по лизинговым платежам | Дт19 Кт60 |

| Осуществление оплаты | Дт60 Кт51 |

| Принятие НДС к вычету | Дт68 Кт19 |

Когда лизинговый объект засчитывается в балансе лизингодателя, то лизингополучатель отображает ОС на забалансовом счете 001.

Проводки при разукомплектации

Разукомплектация основного средства предполагает уменьшение его стоимости. Объект может быть разобран на отдельные части, то есть разукомплектован.

Проще всего в данном случае сначала полностью списать ОС с учета, используя проводки как при выбытии объекта.

Затем все составляющие объекты, образовавшиеся в результате разукомплектации, принимаются к учету на основании рыночных цен аналогичных объектов.

Иногда основное средство разукомплектовывается частично. Например, при демонтаже части объекта либо при снятии отдельных деталей не в ущерб состоянию основного средства. При этом сам объект с учета не списывается.

Расходы на частичную ликвидацию учитывают в прочих расходах предприятия. Здесь же отображается стоимость снятых деталей при уменьшении первоначальной стоимости ОС.

При возможности применения деталей в будущем, осуществляется их оприходование по рыночной стоимости.

После проведенной разукомплектации пересчитывается амортизация по ОС, и сумма ее уменьшается пропорционально стоимости деталей или доле их в первоначальной стоимости объекта.

Можно отобразить частичную разукомплектацию пропорционально площади ликвидируемой части в ее общей сумме по всему объекту в целом.

При этом выполняются такие проводки:

Возникающие нюансы

По ПБУ 6/01 единица бухучета ОС это инвентарный объект. Причем таковым признается объект со всеми комплектующими частями, отдельный предмет или комплекс предметов, предназначенных для выполнения определенной задачи.

Если составляющие объекта обладают разным сроком полезного действия, то учитывать их нужно по отдельности.

ОС, пребывающее в собственности нескольких предприятий, отображается в учете каждого субъекта пропорционально доле в совместной собственности.

Документальное оформление налогового учета

Для налогового учета ОС применяются данные из учетной документации первичного характера, а также из регистров бухучета. Допускается дополнение регистров бухучета добавочными реквизитами для создания регистров налогового учета.

Но можно и отдельно создавать регистры по налоговому учету. Налоговые органы не вправе учреждать обязательные формы для ведения налогового учета.

Как правило, подтверждением сведений становятся:

- первичная учетная документация;

- расчет налоговой базы;

- аналитические регистры налогового учета.

В аналитических регистрах систематизируется и накапливается информация относительно принятой к учету первичной документации и аналитических данных.

- Хозяйствующий субъект может сам разработать формат регистров для налогового учета и ратифицировать его в .

Регистрам для налогового учета должно располагать такой информацией по ОС как:

- первоначальная стоимость;

- изменения стоимости;

- сроки полезного использования;

- способы начисления и суммы амортизации;

- цена реализации;

- дата приобретения и выбытия;

- расходы предприятия.

Все эти данные в полной мере отображаются при помощи унифицированных форм первичной учетной документации (№ ОС 1-).

Совершенствование учета в бюджетных организациях

Понятие «бюджетного учета» применимо только к определенным госорганизациям ().

Таковые должны использовать в бюджетном учете помимо обычного Единого плана счетов еще и план счетов бюджетного учета.

Прочие государственные учреждения используют Единый план счетов и планы счетов, принятые .

Для учета ОС бюджетными организациями употребляется синтетический счет 010100000 «Основные средства». Надлежит отметить, что основные средства не признаются собственностью госучреждения.

Организация реализовывает оперативное управление этими объектами. Учет основных средств муниципальных учреждений регламентирован весьма строго.

Все движения ОС должны оформляться первичной документацией и отображаться в учете бухгалтерскими проводками.

Забалансовый учет

Арендованные основные средства учитываются вне баланса, то есть осуществляется забалансовый учет ОС. Для этого используется забалансовый счет 001. Объекты учитываются по стоимости, указанной в .

Но при этом возможны вариации:

По завершении арендного периода накопленные в дебете счета 001 средства списываются на кредит счета 001. Все проводки забалансового учета ОС односторонние.

Поступление отображается в дебете, выбытие или списание в кредите. Финансовое состояние деятельности субъекта не зависит от итогов забалансовых счетов.

Деятельность любого предприятия предполагает применение основных средств. При этом неизбежен износ средств, порой необходимо их списание, возможны ликвидация или передача объектов.

Важно своевременно и правильно отобразить всякую операцию по основным средствам. Это избавит от ошибок в бухгалтерском, да и в налоговом, учете.

Основные средства – средства труда, работающие в производстве длительное время, участвующие во многих производственных циклах, не меняющие своей материально-вещественной формы и увеличивающая стоимость готовой продукции по средствам амортизации.

В РФ учет основных средств в проводках регламентируется соответствующим ПБУ 6/01, которое утверждено Приказом МФ РФ от 30.03.2001 № 26н. Более детальное описание предусмотрено в Методических указаниях по бухучету основных средств, утверждённых Приказом МФ РФ от 13.10.2003 № 91.

Что такое основное средство?

Пункт 4 ПБУ 6/01 причисляет к основным средствам :

- активы, которые должны использоваться для выпуска продукции, осуществления работ или оказания услуг, для удовлетворения экономических нужд организации;

- активы, предназначенные для предоставления их в аренду другим предприятиям.

- Первая часть активов, используемых в хозяйственной деятельности, учитывается в проводках на активном синтетическом счете № 01 – Основные средства.

- Вторая часть – активы для сдачи в аренду. Учитываются на счете 03 – Доходные вложения в материальные ценности . Включение таких активов в состав основных средств дополнительно увеличивает базу налогообложения по доходу на имущество компании.

Возрастание стоимости основных средств на балансе как следствие новых объектов, либо или имеющихся, отражается по дебету соответствующих счетов.

Уменьшение стоимости основных средств как результат продажи объектов или выведения их из эксплуатации отображается по кредиту счетов 01 или 03.

Признаки основного средства :

- объект предназначается для использования непосредственно в производстве, в ходе выполнения работ либо оказания услуг, для управленческих целей или для предоставления на платной основе сторонним организациям в аренду;

- срок использования объекта превышает 12 месяцев;

- последующая перепродажа объекта приобретшей его организацией не планируется;

- объект проносит экономические выгоды (доход) его собственнику.

Не относятся к основным средствам объекты:

- имеющие срок службы менее 1 года;

- стоимостью до 40 тыс. руб., при любом сроке службы, кроме с/х машин, оружия, строительного механизированного инструмента.

Классификация основных средств

Может проводиться по многим признакам, в частности, приведенным на рис. 1.

Рис. 1. Важнейшие признаки классификации ОС.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Основные средства дополнительно могут классифицироваться:

- По степени их участия в производственном процессе – на активные (инструмент, машины, оборудование и т.д.) и пассивные (непосредственно не участвующие в , но необходимы для осуществления деятельности (здания, дороги и подъездные пути, транспорт и т.д.).

- В целях налогообложения прибыли для начисления амортизации различают 10 групп основных средств по сроку их полезного использования (от 1-2 лет до 30 и более лет).

Основные бухгалтерские проводки по основным средствам

Рубрикатор статей по основным средствам

- Бухгалтерские проводки по операциям списания основных средств

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету . Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца . Документ делает следующие проводки:

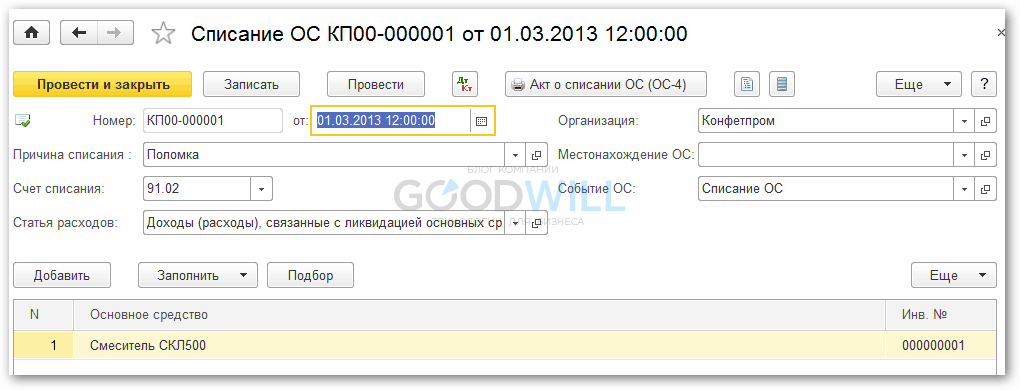

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС

:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).