Платежка несчастные случаи образец заполнения. Образец заполнения платежного поручения(взносы ПФР, ФСС за работников)

Взносы от несчастных случаев организации и предприниматели платят в те же сроки, что и обычные взносы. Но перечислять их надо в филиал ФСС по месту учета. Образцы платежных поручений в ФСС в 2017 году - в этой статье.

С 1 января 2017 года взносы администрирует Налоговая служба (п. 1 ст. 30 НК РФ, п. 2 ст. 4 Федерального закона от 03.07.2016 № 243-ФЗ). Исключение - взносы на травматизм. Они по-прежнему в ведении ФСС, поэтому взносы надо перечислять в филиал фонда по месту учета.

Расскажем, как заполнять платежное поручение в ФСС в 2017 году . Образцы платежек вы можете скачать по ссылкам ниже.

Как заполнить платежное поручение в ФСС в 2017 году

Смотрите подсказки по заполнению платежек в таблице.

| Поле платежного поручения в ФСС | Порядок заполнения реквизита | |

|---|---|---|

| Для организаций | Для ИП | |

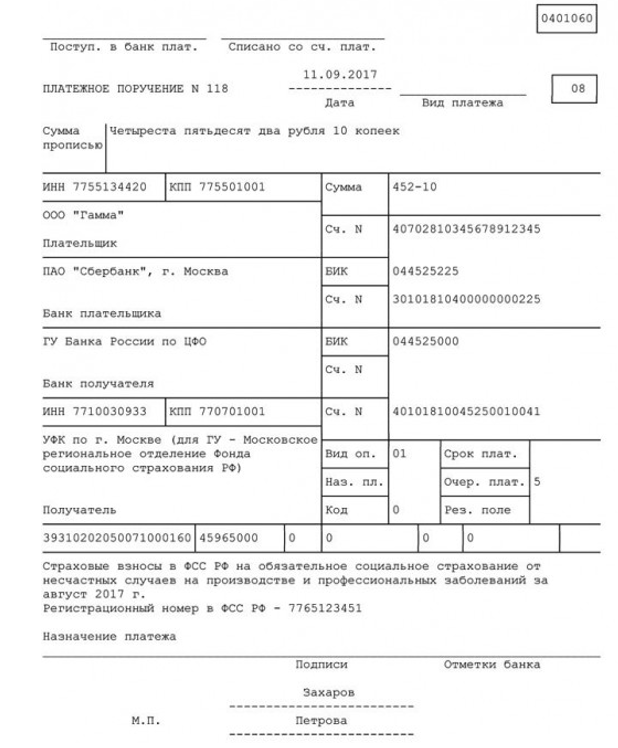

| Поле 101 «Статус плательщика» |

Надо поставить код «08», если компания является плательщиком страховых взносов. |

Надо поставить код «08», так как предприниматель платит взносы за сотрудников. |

| Поле 8 «Плательщик» | ИП заполняет фамилию, имя, отчество и в скобках - «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//». | |

| Поле 21 «Очередность платежа» | В третью очередь банки списывают взносы по поручению ФСС (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит взносы сама, то это 5-я очередь. Значит, надо поставить «5» | |

| Поле 22 «Код» |

При текущих платежах в реквизите «Код» (поле 22) надо поставить «0». При платежах по требованию – 20-значный номер, если он есть в требовании. Если номера нет – значение «0» |

Надо ставить значение «0». Значение «ВЗ» не применяется. Если предприниматель по ошибке запишет «ВЗ», банк может вернуть платежку без исполнения, и ее потребуется переделать. |

| Поле 110 «Тип платежа» | С 28 марта 2016 года в платежках по налогам и взносам не надо заполнять поле 110 «Тип платежа» (Указание Банка России от 06.11.2015 № 3844-У). | |

| Поле 109 «Дата документа» |

В этом поле ставят «0» (п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). Если в поле 109 вписать дату расчета 4-ФСС, банк может вернуть платежку без исполнения, и ее потребуется переделать. |

|

| Поле 108 «Номер документа» |

В поле 108 надо поставить значение «0» (п. 5 приложения 4 к приказу №107н). Если написать номер требования, как при перечислении налогов, банк может потребовать переделать платежку. |

|

|

Поле 107 «Налоговый период» |

Надо поставить значение «0», а не период, за который компания платит взносы (п. 5 приложения 4 к приказу № 107н). | |

|

Поле 106 «Основание платежа» |

В этом поле ставят только «0». Банк может вернуть платежку, если компания запишет иные значения, как при перечислении налогов: «ТП» - по текущим платежам; «ЗД» - для погашения задолженности; «ТР» - при платежах по требованию. |

|

| Поле 105 «Код ОКТМО» |

В поле 105 надо заполнить новый код ОКТМО. Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов - из 11. Уточнить нужный вам код можно в своем филиале ФСС. |

|

|

Поле 104 «КБК» |

В 2017 году КБК для взносов на травматизм, которые платят работодатели, не изменились: 393 1 02 02050 07 1000 160 Если компания платит пени, в 14-17 разрядах КБК надо поставить значение 2100. |

|

Особенности заполнении платежных поручений в ФСС в 2017 году

Заполняйте платежку по старым правилам и перечисляйте в ФСС только взносы на травматизм. КБК и остальные реквизиты не изменились. Администратор платежа - 393 . КБК с таким администратором для остальных взносов в 2017 году не действует.

Обратите внимание, с 2017 года взносы за компанию может перечислять представитель (ст. 1 Федерального закона от 30.11.2016 № 401-ФЗ). Но заполнять платежное поручение он должен по-особому. Надо ставить в полях:

- "Статус плательщика" - новые коды 28, 29, 30 для представителей;

- "Назначение платежа" - номер и дату доверенности представителя;

- ИНН и КПП плательщика - реквизиты компании, за которую платит;

- "Плательщик" - свое наименование, а в скобках наименование компании, чью обязанность исполняет (для физлиц - Ф.И.О.).

В 2017 году взносы надо платить по месту учета компании и месту учета обособленных подразделений. Отдельно взносы платят за офисы, которые сами начисляют зарплату (п. 7 ст. 431 НК РФ). Аналогичные требования сейчас есть в законе по взносам, но с дополнительными условиями. Подразделение само платит в фонды, если начисляет зарплату, имеет отдельный баланс и расчетный счет (ч. 11 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

Сроки уплаты взносов в ФСС

В 2017 году взносы от несчастных случаев компании платят в те же сроки, что и обычные взносы - не позднее 15-го числа каждого месяца (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ). Взносы надо перечислять в филиал ФСС по месту учета.

Образец платежного поручения в ФСС в 2017 году

Сморите ниже образцы платежек по взносам на травматизм.

Чтобы платить через банковскую систему РФ, необходимо соблюдать требования соответствующих ведомств. Утвержденная форма бланка платежного поручения закреплена приложением 2 положения ЦБ РФ № 383-П от 19.06.2012. А в приложении 3 Положения 383-П указаны значения кодов платежного поручения. Порядок заполнения закреплен приказом Минфина № 107н от 12.11.2013.

С 2019 г. произошли кардинальные изменения в части администрирования налоговиками взносов, которые относятся к страхованию:

- пенсионному;

- медицинскому;

- социальному на случай временной нетрудоспособности и материнства.

Перечисления по соответствующим страховым платежам страхователи формируют аналогично налогам с оплаты труда и выплатам физическим лицам по договорам за выполненные работы или оказанные услуги.

С 2017 г. введена в действие глава 34 НК РФ «Страховые взносы». Как следствие, произошли изменения в отчетности и остальных связанных нормативных документах, которые регулируют эту область. Например, приказ Минфина № 65н от 01.07.2013 в части применения КБК.

Платежи, администрируемые налоговой, перечисляются в ФНС, а за страхование от несчастных случаев — в ФСС.

Платежки по страховым взносам в 2019 году на ОПС, ОМС и ФСС

По каждому виду платежа, которые администрирует ФНС, существуют свои отличительные особенности. К ним можно отнести:

- КБК (сектор 104 платежного поручения) — у каждого вида он индивидуальный;

- статус плательщика (сектор 101) — зависит от организационной формы плательщика и вида перечисления.

Рассмотрим подробно пример платежного поручения на страховые взносы 2019.

Шаг 1. В верхней части документа указывается статус плательщика платежного документа. Заполнение 101 поля определено прил. 5 Приказа 107н. на страховые взносы 2019:

- организации указывают код 01;

- индивидуальные предприниматели — 09.

Также указываются номер, дата. Сумма перечисления указывается без округления.

Шаг 2. Сведения о плательщике и получателе, а также банковские реквизиты сторон заполняются так же, как и по обычным оплатам с контрагентами.

Реквизиты плательщика:

Реквизиты получателя:

Шаг 3. В секторе 21 («Очередность») указываются значения 3 или 5, в зависимости от порядка проведения перечисления банком: 3 — первоочередное, 5 — в календарном порядке.

Как выглядит образец платежного поручения на уплату пенсионных взносов за работников в 2017 году? Какие КБК указывать в платежном поручении? Какой код указывать в поле «статус плательщика» при перечислении страховых взносов? Ответы на эти вопросы и образец платежки на уплату пенсионных взносов в 2017 году в пользу ИФНС вы найдете в этой статье.

Уплата взносов в 2017 году

С 1 января 2017 года взносы на обязательное пенсионное страхование контролирует ФНС России. В связи с этим пенсионные страховые взносы нужно уплачивать по правилам, которые предусмотрены Налоговым кодексом РФ. Пенсионные страховые взносы в 2017 году следует перечислять отдельными платежными поручениями. Поясним, на что обращать внимание и акцентируем внимание на тех полях, которые могут вызывать сложности.

Поле 101: статус плательщика

В поле 101 при уплате пенсионных страховых взносов нужно указать статус организации или ИП, которые перечисляют взносы. В поле 101 платежного поручения по пенсионных страховым взносам в 2017 году за работников организациям и ИП ФНС рекомендует проставлять код 01.

Если же индивидуальный предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование «за себя», то в качестве статуса плательщика указывается код 09.

Получатель платежа

Реквизиты получателей отражайте в полях 16 «Получатель», 61 «ИНН» и 103 «КПП» платежного поручения. При этом получателями взносов на обязательное пенсионное страхование в 2017 году являются ИФНС. Их лицевые счета открыты в территориальных управлениях Федерального казначейства. Следовательно, в поле 16 «Получатель» укажите сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование администратора доходов: название и номер налоговой инспекции. Например, «УФК по г. Москве (ИФНС России № 22 по г. Московской области)».

КБК

В поле 104 укажите 20-значный КБК платежа. Верный КБК будут означать, что уплачиваются именно пенсионные страховые взносы. В таблице обобщим КБК, которые нужно использовать в 2017 году при уплате пенсионных страховых взносов, пеней и штрафов по этому виду взносов.

| Назначение | Платеж | Пени | Штраф |

| на страховую пенсию за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02010 06 1000 160 | – | – |

| на страховую пенсию за периоды после 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 182 1 02 02020 06 2100 160 | 182 1 02 02020 06 3000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02080 06 1000 160 | – | – |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02080 06 1010 160 | 182 1 02 02080 06 2110 160 | 182 1 02 02080 06 3010 160 |

| на доплату к пенсии сотрудникам организаций угольной промышленности за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02120 06 1000 160 | – | – |

| на доплату к пенсии сотрудникам организаций угольной промышленности за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02120 06 1010 160 | 182 1 02 02120 06 2110 160 | 182 1 02 02120 06 3010 160 |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины) за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02140 06 1100 160 | – | – |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины) за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3110 160 |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины) за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02140 06 1200 160 | – | – |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины) за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02140 06 1210 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3210 160 |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1 за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02131 06 1000 160 | – | – |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1 за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки | 182 1 02 02131 06 2110 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 2120 160, если тариф зависит от спецоценки | 182 1 02 02131 06 3010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 3020 160, если тариф зависит от спецоценки |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2 за периоды до 31 декабря 2016 года (если в 2017 году платите за 2016 год) | 182 1 02 02132 06 1000 160 | – | – |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2 за периоды с 1 января 2017 года (если в 2017 году платите за 2017 год) | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки | 182 1 02 02132 06 2110 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 2120 160, если тариф зависит от спецоценки | 182 1 02 02132 06 3010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 3020 160, если тариф зависит от спецоценки |

| недоимка, пени и штрафы по взносам в Пенсионный фонд РФ за периоды до 2017 года (если в 2017 выявлена недоплата прошлых лет) | 182 1 09 08020 06 1000 140 | 182 1 09 08020 06 2100 140 | 182 1 09 08020 06 3000 140 |

Назначение платежа

В поле 24 «Назначение платежа» при уплате пенсионных взносов укажите дополнительную информацию, связанную с перечислением средств в бюджет. В нашем случае достаточно отметить «Страховые взносы на обязательное пенсионное страхование» и указать месяц, за который производится уплата.

Все компании и предприниматели, которые выплачивают вознаграждения физлицам, должны перечислять в бюджет страховые взносы. Делать это нужно ежемесячно. Бухгалтеру следует сформировать и отправить в банк четыре платежки по взносам: на пенсионное страхование, медстрахование, на случай болезни и материнства, по травматизму. В нашей статье вы узнаете о сроках уплаты страховых взносов в 2017 году, о заполнении платежек (образцы платежек по взносам), об ответственности за нарушение сроков уплаты.

Сроки уплаты страховых взносов

Страховые взносы платятся по итогам каждого месяца не позднее 15-го числа следующего месяца. Взносы на обязательное пенсионное, медицинское страхование и на случай временной нетрудоспособности и в связи с материнством (ВНиМ) нужно перечислять в налоговые органы, а «травматические» взносы — в ФСС РФ. Если срок платежа выпадает на выходной или нерабочий праздничный день, он переносится на ближайший следующий за ним рабочий день.Сроки уплаты страховых взносов в 2017 году:

- за январь — 15.02.2017

- за февраль — 15.03.2017

- за март — 17.04.2017

- за апрель — 15.05.2017

- за май — 15.06.2017

- за июнь — 17.07.2017

- за июль — 15.08.2017

- за август — 15.09.2017

- за сентябрь — 16.10.2017

- за октябрь — 15.11.2017

- за ноябрь — 15.12.2017

- за декабрь — 15.01.2018

Как заполнить платежное поручение на уплату страховых взносов

При заполнении платежек на перечисление страховых взносов в налоговые органы в поле 101 компании, производящие выплаты физлицам, должны указывать статус плательщика «01».ИП указывают одно из следующих значений в данном поле:

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства.

При перечислении взносов на страхование от несчастных случаев в поле 101 проставляется «08».

КБК проставляется в поле 104. В этом поле нужно указать значение кода бюджетной классификации РФ, установленное для уплаты соответствующего вида страховых взносов.

Назначение платежа и другая необходимая информация указываются в поле 24. В этом поле следует отразить вид страховых взносов и период, за который они уплачиваются. При уплате «травматических» взносов можно указать регистрационный номер страхователя в ФСС РФ.

В полях 106-109 платежного поручения на перечисление взносов на страхование от несчастных случаев должен быть проставлен «0».

При перечислении взносов в налоговые органы нужно отразить в платежке:

- «ИНН» и «КПП» получателя средств — значение «ИНН» и «КПП» соответствующего налогового органа, осуществляющего администрирование платежа;

- «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование налогового органа, осуществляющего администрирование платежа.

КБК по страховым взносам

ТАБЛИЦА: «Коды бюджетной классификации для уплаты взносов с 2017 года»

Платеж | КБК для платежей по взносам (по основным тарифам) с 2017 года |

| Пенсионные | |

| Взносы | 182 1 02 02010 06 1010 160 |

| Пени | 182 1 02 02010 06 2110 160 |

| Штрафы | 182 1 02 02010 06 3010 160 |

| Социальное страхование (ВНиМ) | |

| Взносы | 182 1 02 02090 07 1010 160 |

| Пени | 182 1 02 02090 07 2110 160 |

| Штрафы | 182 1 02 02090 07 3010 160 |

| Медицинские | |

| Взносы | 182 1 02 02101 08 1013 160 |

| Пени | 182 1 02 02101 08 2013 160 |

| Штрафы | 182 1 02 02101 08 3013 160 |

Образец заполнения платежного поручения на перечисление страховых взносов на ОПС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ВНиМ за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов на ОМС за август 2017 года

Образец заполнения платежного поручения на перечисление страховых взносов в ФСС РФ на страхование от несчастных случаев за август 2017 года

Ответственность за неуплату страховых взносов

Статьей 122 НК РФ установлена ответственность за неуплату (неполную уплату) налогов, сборов и страховых взносов. Санкции применяются, если такое деяние вызвано занижением налоговой базы (базы по взносам), иного неправильного исчисления налога (сбора, взноса) или других неправомерных действий (бездействия).Данная норма применяется с учетом п. 19 Постановления Пленума ВАС РФ от 30.07.2013 № 57. В этом пункте прописано, что неуплата в бюджет суммы налога, указанной в декларации, не подпадает под ст. 122 НК РФ. В этом случае с налогоплательщика взыскиваются только пени.

Минфин РФ отметил, что разъяснение Пленума ВАС РФ применяется и в случае нарушения сроков уплаты страховых взносов. Таким образом, штрафы по страховым взносам невозможны, если база по ним рассчитана верно (письмо Минфина РФ от 24.05.2017 № 03-02-07/1/31912).

При этом несвоевременная уплата страховых взносов влечет за собой риск начисления пени (ст. 75 НК РФ, ст. 26.11 Закона № 125-ФЗ).

Напомним, что с 1 октября 2017 года изменятся правила начисления пеней. Если просрочка составит более 30 календарных дней, то сумма пеней будет больше.

С 2017 года страховые взносы, за исключением взносов «на травматизм», уплачиваются в ИФНС. В связи с этим выросло число вопросов, касающихся порядка заполнения платежных поручений на уплату взносов.

Платежное поручение: страховые взносы в 2017 году в ИФНС

Какие же изменения претерпело платежное поручение по страховым взносам в 2017 году? Во-первых, изменился получатель платежа - теперь это не внебюджетный фонд, а налоговая инспекция.

Во-вторых, утверждены новые КБК по страховым взносам. Причем при уплате взносов за периоды, истекшие до 01.01.2017, нужно использовать одни КБК, а за периоды начиная с 01.01.2017 - другие. Актуальные КБК по страховым взносам вы найдете в .

В-третьих, в некоторых регионах изменились банковские реквизиты. Так, с 06.02.2017 поменялись реквизиты для перечисления налогов и взносов в Москве и Московской области (Письмо ФНС от 07.11.16 № ЗН-4-1/21026 , Информация ФНС).

Заполнение полей платежного поручения по страховым взносам в ИФНС

В полях платежных поручений на уплату в ИФНС страховых взносов указывается следующая информация:

| Название поля платежки (номер поля) | Уплата взносов в ИФНС (взносы на ОПС, на ОМС, на ВНиМ) |

|---|---|

| Статус плательщика (101) | «01» — если взносы уплачивает юрлицо/его ОП; «09» — если взносы уплачивает ИП (этот статус ИП указывает независимо от того, платит ли он взносы как работодатель или же перечисляет взносы за себя). ФНС с ЦБ РФ решили, что при уплате взносов нужно указывать именно эти статусы (Письмо ФНС от 03.02.2017 № ЗН-4-1/1931@) |

| ИНН плательщика (60) | ИНН организации/предпринимателя |

| КПП плательщика (102) | — КПП, присвоенный той ИФНС, в которую будут уплачиваться взносы, если их уплачивает юрлицо/его ОП; — «0» — если взносы уплачивает ИП |

| Плательщик (8) | Краткое название организации/ОП, Ф.И.О. предпринимателя |

| ИНН получателя (61) | ИНН той ИФНС, в которую уплачиваются взносы |

| КПП получателя (103) | КПП той ИФНС, в которую уплачиваются взносы |

| Получатель (16) | УФК по_____(наименование региона, в котором уплачиваются взносы), а в скобках указывается конкретная ИФНС. Например, «УФК по г. Москве (ИФНС России № 14 по г.Москве)» |

| Очередность платежа (21) | 5 |

| КБК (104) | Код бюджетной классификации, соответствующий уплачиваемому взносу и периоду, за который уплачивается взнос |

| ОКТМО (105) | — Код ОКТМО по месту нахождения организации/ОП, если взносы платит юрлицо/его ОП — Код ОКТМО по месту жительства ИП, если взносы платит ИП |

| Основание платежа (106) | В данном поле указывается одно из следующих значений: «ТП» — при уплате взноса за текущий период; «ЗД» — при добровольном погашении задолженности по взносам; «ТР» — при погашении задолженности по выставленному требованию ИФНС; «АП» — при погашении задолженности по акту проверки (до выставления требования) |

| Период, за который уплачивается взнос (107) | Если в поле 106 стоит «ТП»/«ЗД», то указывается периодичность уплаты взноса в одном из следующих форматов: — для ежемесячных уплат: «МС.ХХ.ГГГГ», где ХХ - номер месяца (от 01 до 12), а ГГГГ - год, за который производится платеж (например, при уплате взносов на ОПС с выплат работникам за март 2017 г. нужно проставить «МС.03.2017»); — для годовых платежей: «ГД.00.ГГГГ», где ГГГГ - год, за который уплачивается взнос (например, при уплате взноса за себя за 2017 год, ИП нужно будет поставить «ГД.00.2017»). Если в поле 106 стоит «ТР», то в поле 107 отражается дата требования. Если в поле 106 стоит «АП», то в поле 107 ставится «0» |

| Номер документа (108) | Если в поле 106 стоит «ТП»/«ЗД», то в поле 108 ставится «0». Если в поле 106 стоит «ТР», то в поле 108 отражается номер налогового требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается номер решения, вынесенного по результатам проверки |

| Дата документа (109) | Если в поле 106 стоит «ТП», то в поле 109 проставляется дата подписания расчета по взносам. Но, как правило, к моменту платежа расчет еще не представлен, поэтому плательщики ставят «0». Если в поле 106 стоит «ЗД», то в поле 109 ставится «0». Если в поле 106 стоит «ТР», то в поле 109 отражается дата требования об уплате. Если в поле 106 стоит «АП», то в поле 108 указывается дата послепроверочного решения |

| Тип платежа (110) | «0» или УИН, если он есть |

| Назначение платежа (24) | Краткое пояснение к платежу, например, «Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за март 2017 г.)» Также в данном поле плательщик взносов может указать свой регистрационный номер в ПФР, но это необязательно. |