Как происходит кредитное рефинансирование? Выгодно ли рефинансирование ипотеки? Плюсы и минусы, отзывы о банках.

Рефинансировать действующий жилищный кредит под более низкий процент можно как в своём банке, так и обратившись в другой. Что представляет из себя перекредитование, с какими затратами сопряжено, в какой банк лучше обратиться, выгодно ли это, и какие этапы включает подробно рассмотрим в статье.

Понятие рефинансирования ипотеки

Ипотечный кредит для большинства среднестатистических российских семей сегодня – практически единственный способ купить собственное жильё. И многие этой возможностью воспользовались ещё несколько лет назад. Рынок не стоит на месте, и условия многих банков сейчас намного выгоднее, чем даже пару лет назад. Естественно, что многие заемщики хотели бы перекредитоваться на более выгодных условиях. Банкам это тоже выгодно. Ипотека в кредитной линейке банков – один из самых доходных продуктов. Поэтому большинство из них для увеличения прибыли стараются реализовать, как можно больше ипотечных кредитов. Одним из инструментов привлечения ипотечных заёмщиков является рефинансирование ипотеки сторонних банков.

Рефинансирование ипотеки или перекредитование – это оформление ипотеки в одном банке с целью погашения долговых обязательств другого банка на более привлекательных условиях (по более низкой ставке, с меньшим сроком, или с выдачей дополнительной суммы наличными).

Выгодно ли перекредитовать ипотеку?

На первый взгляд, рефинансирование представляется выгодным банковским продуктом. Чем ниже ставка и срок кредита, тем меньше вы переплатите за своё жильё, сможете уменьшить ежемесячный платеж, в особенности, если кредит оформлялся на большой срок.

Исходя из статистических данных, стоит задуматься о переводе ипотеки в другой банк, если разница ставок составляет не меньше 2-3 процентов.

Но помимо процентной ставки стоит учитывать и другие расходы, сопряжённые с рефинансированием. К ним относятся:

- На стадии подачи заявки суммы незначительные, 50-100 рублей за оформление справки об остатке ссудной задолженности (взимается не всеми банками).

- Небольшие расходы при подготовке документов по залоговой недвижимости (справка из БТИ, техпаспорт и т.д.).

- Новый оценочный отчёт по залогу (порядка 6-7 тыс. руб.).

- Оплата госпошлины за снятие обременения и оформление нового залога.

- Расходы на оформление договора страхования в пользу нового банка. Расчёт суммы индивидуален. Минимальная ставка от 0,2 % от стоимости залога, но при этом нужно учитывать, что подойдут только аккредитованные банком страховщики. В некоторых случаях можно заключить дополнительное соглашение к уже действующему полису о смене выгодоприобретателя, либо расторгнуть контракт досрочно. Данный вопрос лучше заранее обговорить со страховой компанией.

- При рефинансировании в большинстве случаев утрачивается право на налоговые вычеты за покупку недвижимости и по ипотечным процентам.

- Нотариальные расходы.

Таким образом, ответ на вопрос о выгодности перекредитования будет зависеть от конкретных условий каждого заёмщика.

Обычно при большом сроке первоначального займа, небольшом количестве уже внесенных платежей, разнице в 2 % по ставкам, сопутствующие расходы окупаются уже в первый год. Если при этом и право на налоговый вычет реализовано в полном объёме, то решиться на рефинансирование однозначно стоит.

Банк свой или чужой?

Безусловно, если есть такая возможность, то изначально с просьбой о снижении процентной ставки следует обратиться в свой банк-кредитор.

Помимо финансовых затрат по переоценке имущества и перерегистрации залога, перекредитование предполагает большие затраты времени и сил. Поэтому рефинансирование в своём банке наиболее удобно.

Но для банков это не выгодно. Уменьшение ставки по уже выданным кредитам, уменьшит запланированную прибыль. Поэтому действующие программы рефинансирования для собственных клиентов — большая редкость.

Рефинансирование у нынешнего кредитора

Если у нынешнего кредитора отсутствует программа рефинансирования ипотеки для своих клиентов, но при этом действующие ставки уже ниже, или, в целом, по рынку произошло снижение процентов, необходимо написать обращение на имя главы кредитной организации о рассмотрении вопроса о снижении ставки. В обращении указать свои данные и данные кредитного договора. Срок рассмотрения обычно не больше 30 календарных дней.

Если политикой банка и условиями договора предусмотрена возможность пересмотра процентов, то возможно положительное решение.

В 2017 году Сбербанк одним из первых в России снизил ставки по ипотеке до 7,25 % и запустил программу рефинансирования кредитов сторонних банков по ставке от 9,5 % годовых. При этом своих клиентов эта программа не коснулась.

Отзывы на портале banki.ru свидетельствуют, что многим заемщикам в ответ на их обращения ставки всё-таки были снижены. В основном, по договорам, заключённым очень давно или в начале 2015 года, когда ставки резко взлетели до 14,5 %.

Как мотивировать своего кредитора

Дело в том, что согласно нормативам Центробанка России, рефинансирование собственного кредита приравнивается к реструктуризации и влечет за собой дополнительные расходы по увеличению банковских резервов.

Единственным способом мотивации может послужить одобренная заявка на рефинансирование в другом банке.

Пишется аналогичное обращение, как и в первом случае, но уже с приложенной копией положительного решения нового кредитора по заявке. Практика показывает, что шансы на утвердительный ответ возрастают.

Перекредитование ипотеки в другом банке

При отказе снизить ставку в своём банке всегда можно обратиться в другой или даже несколько.

Обращение в другой банк предполагает прохождение процедур одобрения ипотеки, залога, перевода денег для погашения нового кредита, перерегистрации залоговых прав, беззалоговый период, заключение нового договора страхования. Остановимся подробнее на каждом из этих этапов.

Условия перекредитования ипотеки

| Банк | Процент до регистрации ипотеки и погашения кредита | Процент после регистрации ипотеки и погашения кредита | Срок | Сумма | Залог | Требования к заёмщику |

|---|---|---|---|---|---|---|

| Сбербанк | 11,5 % | От 9,5 % | До 30 лет | От 1 до 7 млн. руб., но не больше 80 % от оценки жилья | Квартира, дом, таунхаус, комната, участок земли и жилое строение на нём, часть дома, квартиры | Российские граждане, 21 – 75 лет (к моменту погашения долга), полгода на текущем месте работы, год стажа за последнее пятилетие |

| ВТБ 24 | От 9,45 % на весь срок кредита | До 30 лет (по 2 доку-ментам до 20 лет) | До 30 млн. руб., но не больше 80 % от оценки жилья (50 % по 2-м документам) | Гражданство РФ, прописка в регионе присутствия банковского подразделения, наличие постоянного заработка | ||

| АИЖК | До регистрации: нет

После: 9 % - кредит меньше половины от стоимости оценки; 9,25 % - от 51 % до 70 %; 9,5 % - от 71 % до 80 % (Ставка увеличивается на полпроцента, если доход подтвержден не 2-НДФЛ) | От 3 до 30 лет | 300 тыс. руб. – 20 млн. руб. для Москвы, МО и СПб;300 тыс. руб. – 10 млн. руб. для других регионов | Квартира или нежилое помещение. При строящемся объекте – залог прав требования | 21 – 65 лет (к дате погашения), полгода на текущем месте работы (ИП – 2 года без убытков) | |

Требования к предыдущему кредиту едины по всем предложениям:

- действие не менее полугода:

- отсутствие реструктуризации;

- без просрочек текущих и прошлых.

При отказе от договора страхования жизни и здоровья заёмщика к ставке прибавляется 0,5 – 1 %. Страхование залога – обязательно.

Порядок оформления

Для оформления рефинансирования необходимо подать в выбранный банк кредитную заявку с требуемыми документами.

Первичный пакет документов:

- Заполненная анкета на всех заёмщиков (официальные супруги – автоматически становятся созаемщиками, даже без учёта платежеспособности).

- Паспорт и любой дополнительный документ.

- Справка о зарплате.

- Скан копия трудовой с заверкой (если заверяли по доверенности, то копия документа о делегировании полномочий).

- Справка об остатке ссудной задолженности (срок действия – 10 дней).

- Реквизиты для погашения текущего кредита.

- Справка об отсутствии просроченных платежей (не везде).

- Кредитный договор, график погашения (по запросу).

После положительного решения в течение 3 месяцев потребуется предоставить документы на залог:

- Документы о праве владения.

- Выписка из ЕГРН.

- Оценочный отчёт.

- Техпаспорт.

- Согласие супруга на передачу имущества в залог, заверенное нотариально.

- Справка о зарегистрированных жильцах.

Итоговый перечень может быть дополнен на усмотрение банка. Обычно он соответствует стандартному пакету для принятия залоговой недвижимости.

При согласовании банком предмета залога, подписывается кредитный договор. Деньги переводятся в погашение старого кредита.

Перерегистрация залога

Перерегистрация залога проходит не одновременно, то есть сначала снимается обременение первого банка на жильё, а после этого проходит регистрация нового залога. Обычно новый банк даёт на это 2 месяца.

После полного погашения кредита необходимо запросить у старого банка документы:

- справку о полном погашении кредитных обязательств;

- договор ипотеки;

- закладную с пометкой о полном закрытии кредита, включая штрафы и пени;

- банковскую доверенность на имя клиента о возможности представления интересов банка.

Действия по перерегистрации залога осуществляется Росреестром. При этом удобнее воспользоваться услугами МФЦ.

Для отмены залога в МФЦ нужны следующие документы:

- Паспорта взрослых собственников, свидетельства о рождении прописанных детей.

- Свидетельство о собственности.

- Документы из банка (срок действия – 30 дней).

- Тех документация на жильё.

- Заверенное согласие супруга на отмену залога.

- Заявление.

- Квитанция об оплате госпошлины.

Срок обработки – 3 рабочих дня. В результате на руки выдаётся новое свидетельство о собственности с отсутствием отметки об обременении.

Следующий этап – регистрация нового залога.

Необходимые для МФЦ документы:

- Банковские документы о подтверждении полномочий представителя.

- Документы по ипотеке (кредитный договор, ДКП или ДДУ, залоговый договор, закладная).

- Документы по жилью (оценка, собственность, справки БТИ, техдокументация).

- Заявление о регистрации со стороны банка и со стороны собственника.

- Копии паспортов всех участников сделки.

- Квитанция об уплате госпошлины.

Срок регистрации – 5 рабочих дней.

Важно! К официальным срокам при оформлении документов в МФЦ необходимо прибавить 3-4 дня на курьерскую доставку документов. При получении документов из МФЦ обязательно проверяйте свидетельства на предмет ошибок и опечаток.

Беззалоговый период

Беззалоговый период – это промежуток времени после выдачи ипотечного кредита до момента регистрации ипотеки Росреестром. Его продолжительность порядка 2 месяцев при соблюдении сроков всеми сторонами.

Этот период считается самым рискованным для банка, в котором оформлено рефинансирование, так как отсутствует залог. Поэтому ставка по кредиту на этот период возрастает примерно на 2 процента.

Препятствия

Рефинансировать свой кредит не получится, если:

- по нему уже была реструктуризация, просроченные платежи, рефинансирование;

- в кредитном договоре есть пункт о моратории на досрочное погашение (возможно в старых договорах). Начиная с 2011 года, законодательно запрещено препятствовать досрочному погашению кредитов;

- плохая кредитная история, недостаточный уровень дохода, несоответствие другим критериям банка;

- жильё не подходит под условия залога нового банка.

Риски перекредитования ипотеки

Риски рефинансирования:

- Если банк откажет в выдаче кредита, затраты на подготовку документов, в том числе по залогу, не будут компенсированы.

- Длительность процедуры и большое число бюрократических моментов могут увеличить срок перерегистрации залога, а, соответственно, и отсрочить момент установления низкой ставки.

Как перевести ипотеку в другой банк с более выгодным процентом: рефинансирование ипотеки пошагово

Резюмируя все вышеизложенное, приведём пошаговый алгоритм действий по перекредитованию ипотеки:

- Выбор банка с подходящими условиями.

- Сбор документов и подача заявки на рассмотрение в банк.

- При положительном решении банка – подготовка документов на залоговое имущество.

- Если по залогу банк всё устроило, то назначается сделка.

- Представление документов о страховании жилья (в некоторых банках можно предоставить позже).

- Подписание договора ипотеки и перечисление денег в старый банк для погашения кредита (предварительно в своём банке нужно подать заявление о полном досрочном погашении кредита).

- Погашение кредита и запрос документов для снятия обременения.

- Подача документов на отмену залога.

- Подача документов на регистрацию залога в пользу нового банка.

- Предоставление в банк документов, подтверждающих регистрацию залога.

- Установление банком низкой процентной ставки.

- Ежегодное предоставление платежных документов о продлении договора страхования (при необходимости).

Рефинансирование ипотеки – нелёгкий процесс, который потребует не только материальных вложений, но и огромных затрат собственного времени и сил. Всё это имеет смысл, если в конкретном случае выгода заметно превысит затраты. Поэтому очень важно заранее всё просчитать и взвесить.

Снижение ипотечных ставок привело к тому, что россияне стали чаще подавать заявки на рефинансирование кредитов. Банки эти запросы не удовлетворяют. В июле 2017 года средняя ставка по кредиту составила 11%. Это новый рекорд в истории ЦБ. Еще два года назад ипотеки выдавались под 15%. Как граждане добиваются выгодных условий кредитования?

Сущность

Рефинансирование — это программа, с помощью которой можно погасить задолженность по старому кредиту путем оформления нового кредита. Услуга делится на два типа:

- Внутреннее переоформление кредита на новых условиях путем составления допсоглашения.

- Внешнее переоформление - это получение кредита в другом банке. При этом клиенту придется заново пройти процедуру оформления договора. Процесс предусматривает оформление нового ссудного счета и его обеспечения при наличии документов, подтверждающих право собственности.

Выгодно ли рефинансирование ипотеки?

Заниматься переоформлением договора есть смысл, если сокращается размер регулярного платежа или уменьшается ставка. Например, клиент получил ипотеку на сумму 200 тыс. долларов, которую он обязан погасить за 30 лет. Договор обслуживается под 12% годовых. Ежемесячный платеж составит 2057 долл. Выгодно ли если ставка по кредиту снизится до 9%? Да, это позволит заемщику сэкономить 488 долларов ежемесячно. За тридцать лет экономия составит 16 тыс. долларов.

Эксперты советуют заниматься рефинансированием ипотеки, если процентная ставка снизится минимум на 2 п. п. Среднерыночная ставка сегодня на рынке составляет 10%. Соответственно, заниматься вопросом рефинансирования выгоднее клиентам, оформившим ипотеку в 2015 году. Тогда среднерыночная ставка составляла 12%. Тем, кто приобрел жилье всего год назад, нужно дождаться снижения ставок до 9%.

Выгодно ли если договором были предусмотрены аннуитетные платежи? Нет, по этой схеме расчетов первые выплаты будут направляться на погашение процентов. Если с момента оформления договора прошло больше половины срока, то перекредитованные только принесет убытки.

Проверить, выгодно ли оформлять в банке «ВТБ» рефинансирование ипотеки, можно следующим образом:

- Необходимо взять текущий график погашения платежей и сложить все оставшиеся выплаты по договору.

- Далее следует ввести в кредитный калькулятор на сайте банка исходные условия: срок, оставшийся по текущему договору, просчитанный остаток задолженности.

- Калькулятор рассчитает размер ежемесячного платежа.

- Эту сумму следует умножить на количество месяцев, соответствующих сроку действия нового кредита.

- Нужно сравнить полученные результаты. Если разница существенная, значит, рефинансирование будет выгодным.

Преимущества

В результате перекредитования процентная ставка снизится, но срок действия договора будет продлен. Выгодно ли делать рефинансирование ипотеки? Отзывы клиентов подтверждают, что заемщики со стабильным высоким доходом могут значительно сэкономить средства. Если не получится переоформить договор в банке, который выдал кредит, всегда можно обратиться в другое финансовое учреждение.

В снижении ставок есть и положительные моменты. По данным Центробанка, на 01.08.2017 ипотечных кредитов было предоставлено на 20% больше, чем за аналогичный период прошлого года. Общий объем кредитования вырос на 4,7 трлн. рублей.

Подготовка

Чтобы ответить на вопрос «Выгодно ли рефинансирование ипотеки в Сбербанке?» в конкретном случае, следует провести подсчет расходов.

- первым делом нужно изучить договор, особое внимание уделите пункту, который касается беспроцентного досрочного погашения долга;

- далее нужно рассчитать размер комиссии и адекватно оценить свои возможности;

- если принято решение заниматься переоформление договора, то следует обратиться к кредитору;

- к ответственным клиентам банки идут на встречу и оформляют реструктуризацию задолженности, она не всегда предусматривает перекредитование;

- если не удалось добиться результата в одном банке, следует обратиться в другое кредитное учреждение.

Документы

Чтобы оформить в банке «Тинькофф» рефинансирование ипотеки, следует подготовить ряд документов:

- копию паспорта;

- заверенную копию трудовой книжки (договора, контракта);

- справку о доходах (2-НДФЛ) с места работы;

- договор страхования жизни заемщика;

- первоначальное соглашение и выписки с банковского счета с графиком погашения задолженности.

После заполнения анкеты банк начинает оценку платежеспособности заемщика на основании его данных и кредитного договора. В случае одобрения заявки заемщику следует предоставить документы на объект недвижимости, справки с остатком задолженности и об отсутствии реструктуризации, письмо с реквизитами счета, с которого осуществляется погашение.

Составление заявки

Как только клиент получит согласие банка на переоформление договора, начинается сам процесс. Заемщик получит средства для погашения предыдущего кредита. Имущество будет передано в обеспечение новому банковскому учреждению.

Клиенту следует сразу подготовиться к дополнительным затратам. Если страховая компания не является аккредитованным партнёром банка, то ее придется заменить. Иначе увеличится ставка кредитования. В «Сбербанк» отказ от кредитования жизни будет компенсироваться повышением ставки на 1 п. п., в «Абсолют банке» и того больше - 4 п. п.

Если страховка была оформлена при заключении договора с первым банком, то в документе нужно будет просто поменять выгодоприобретателя. Также в период оформления нового договора (до погашения старого) начисляется завышенная ставка (1-2 п. п) по страхованию жизни. Длится это не больше месяца.

Что происходит на рынке?

Сбербанк ставку рефинансирования ипотеки снизил до исторического уровня в двухстах Приобрести жилье в новостройке можно под 7,4-10% годовых, на вторичном рынке — под 9-10%. Группа банков «ВТБ» оформляет ипотеки под 9,9-10%, а средства на покупку нового жилья выдает под 9,6-10%.

На таких же условиях, как и в «Сбербанк», можно оформить в банке «Открытие» рефинансирование ипотеки — под 10,2%. «Абсолют банк» и «Уралсиб» также снизили ставки до 6,5% на ограниченное количество новых квартир.

Ставки рефинансирования банков РФ представлены в таблице далее.

Одним из важных условий перекредитования является отсутствие просрочек, пеней и штрафов. Если таковые имеются, то предварительно нужно погасить задолженность, а затем уже подавать заявление.

Проблема

Выгодно ли рефинансирование ипотеки кредитным учреждениям? В большинстве случаев нет. На фоне снижения рыночных ставок банки стремятся сохранить процентный доход, который имеет большое значение в условиях нестабильной системы. Поэтому они отказывают в изменении условий кредитования. Клиентам даже не дают формальных причин отказа.

По закону заемщик имеет право рефинансировать кредит, если договор не содержит прямой запрет на совершение этой операции. Однако сегодня банки все чаще включают данный пункт в договор. Это уже привлекло внимание регулятора.

У клиентов остается единственный шанс изменить решение банка. Необходимо предоставить гарантийное письмо или предварительный договор из другого кредитного учреждения, по условиям которого банк обязуется досрочно закрыть кредит и выдать заемщику новую ипотеку на тех же условиях, но по сниженной процентной ставке. В таком случае кредитор пойдет навстречу клиенту, поскольку досрочное погашение договора сильно сократит его процентный доход. Сделка станет убыточной.

Выгодно ли рефинансирование ипотеки: минусы

Добиться пересмотра условий договора практически невозможно, если часть долга была оплачена средствами материнского капитала, недвижимость оформляется в долевую собственность родителей и несовершеннолетних. Реализовать такой объект очень тяжело.

Пересмотр условий договора может повлиять на требования Банка России. Согласно нормативам регулятора, под каждый выданный кредит финансовое учреждение должно сформировать резерв. Это влечет за собой замораживание средств и может повлиять на выполнение нормативов.

Выгодно ли делать рефинансирование ипотеки? Не всегда, так как за процедуру переоформления документов придется заплатить деньги. Первые платежи по новому кредиту будут направлены на погашение сниженных процентов. И наконец, самый главный недостаток - заемщик лишится налоговых льгот. В случае рефинансирования оформляется уже не ипотечный, а кредитный договор под залог недвижимости. Поэтому заемщики лишаются налоговых вычетов.

Когда выгодно делать рефинансирование ипотеки? Экономически оправдана такая операция только в одном случае: если у нового кредитора ставка будет минимум на 2 п. п. ниже, чем у предыдущего. Поэтому так много желающих получить рефинансирование.

— это оформление нового жилищного займа с одновременным закрытием прежнего долга. В итоге старый кредит погашается досрочно, а клиент заключает договор с новым банком и должен теперь будет ему. Такую процедуру предлагают многие банки, и в последнее время она стала востребованной среди заемщиков. Фактически перекредитование — это смена кредитующей организации.

Зачем рефинансировать ипотечный кредит?

Стандартно заемщики преследуют цель снижения процентной ставки. Например, если гражданин оформил ипотечную ссуду в начале 2015 года в разгар кризиса, то актуальная ставка по договору высокая относительно тех ставок, что сейчас предлагают банки. С понижением ЦБ ключевой ставки постепенно снижаются и ставки по ипотечным кредитам, которые в том числе направлены и на рефинансирование. Например, если прежний заем был оформлен по ставке 17% годовых, то теперь его можно рефинансировать под 13% годовых. Учитывая суммы, фигурирующие в ипотечных ссудах, разница окажется существенной.

Также перекредитование ипотеки имеет и другие цели:

- Смена валюты. Например, если желает рублевую ипотеку перевести в валютную или наоборот.

- Увеличение срока кредитного договора. Это актуально при возникновении финансовых проблем. Если ежемесячный платеж стал неподъемным, можно оформить рефинансирование в другом банке и заключить новый договор на более продолжительный срок. Так ежемесячный платеж станет меньше.

Кому доступно рефинансирование?

Оформление рефинансирования — это процесс получения новой ипотеки. Заемщику необходимо будет пройти все уже знакомые этапы. Соответственно, он должен быть платежеспособным, иметь постоянное место работы, доказать документально свой доход, предоставить пакет документов на недвижимость, совершить процедуру оценки данной собственности. Новый банк будет проверять заемщика, анализировать предоставленную информацию и принимать решение. В итоге рефинансирование может быть и одобрено, и отказ также можно получить.

Важное условие любого перекредитования — хорошая заемщика, в том числе по закрываемому кредиту не должно совершаться никаких нарушений по выплатам. Банки могут устанавливать ограничения по сроку жизни закрываемого кредита и по сроку до окончания его выплаты по графику. Также кредиторы устанавливают минимальные и максимальные ограничения по суммам нового кредита. Сумма, необходимая для полного досрочного погашения прежней ипотеки, должна входить в эти рамки. Требования каждого банка индивидуальны, о едином эталоне речи нет.

Что нужно для совершения рефинансирования

Вспомните, как вы оформляли прежний ипотечный кредит, теперь вам нужно будет пройти все этапы выдачи заново. Для нового банка это будет заключение новой сделки, поэтому рефинансирование не будет отличаться от стандартного оформления ипотеки. Отличия имеются только в завершающем этапе сделки, когда проходит переоформление закладной.

Вам нужно:

- Собрать документы о своей платежеспособности и трудоустройстве. Если заемщик состоит в браке, документы супруга.

- Собрать документы на недвижимость, которая снова будет оформлена в качестве залога. Требуется снова обратиться к оценщикам и составить соответствующий акт.

- Собрать документы по закрываемому кредиту, обратиться в первоначальный банк и получить разрешение на рефинансирование.

Обратите внимание, что у нового банке также есть требования к недвижимости, оставляемой в залог, и эти требования могут отличаться от критериев прежнего кредитора. Недвижимость должна подходить банку, иначе перекредитование будет невозможным. О полных требованиях к заемщику, закрываемому кредиту и предмету залога узнаете в самом банке, везде условия оформления разные.

Процесс рефинансирования ипотеки

Для начала нужно выбрать банк для перекредитования и получить в нем консультацию относительно оформления и требований. Лучше изучить программы разных банков с целью выбрать наиболее выгодный и оптимальный вариант совершения сделки.

Рефинансирование ипотечного кредита состоит из следующих этапов:

- Передача в банк документов, которые касаются семейного положения заемщика, его работы и дохода. На основании этих документов банк определяет, возможна ли выдача средств данному гражданину в рамках рефинансирования. Если принимается положительное решение, то пока что оно носит предварительный характер.

- Далее очередь сбора бумаг на недвижимость и закрываемый кредит. Перечень необходимых документов вам предоставят. После сбора этот пакет передается в банк на рассмотрение. После проверки недвижимости и кредитной документации из прежнего банка принимается окончательное решение.

- При окончательном положительном ответе сделка подходит к документальному заключению. Главный вопрос — как будет передана из одного банка в другой. Кредиторы применяют разные схемы этого процесса. Например, сделка может организовываться при присутствии трех сторон: заемщика и представителей обоих банков. Это удобный вариант, при котором одновременно подписываются все бумаги. Банк может предложить и другую схему, следует просто ее соблюсти.

- По завершении сделки заемщик имеет на руках договор с новым банком, прежняя ипотека закрывается досрочно.

Обратите внимание, что для передачи залога из одного банка в другой потребуется и решение вопросов, связанных с обязательным страхованием недвижимости. Как будет проходить переоформление полиса — это вопрос следует заранее задать вашей страховой компании. Вполне возможно, что потребуется его переоформление.

Помощь заемщикаv

Рефинансирование ипотеки — одна из самых сложных кредитных сделок, которую часто невозможно совершить без сопровождения специалистов. Могут возникнуть вопросы с тем, что прежний банк не согласится на перекредитование, есть предпосылки для проблем с передачей закладной и со страховой компанией. Лучше для проведения рефинансирования обратиться в фирму, которая займется сопровождением сделки.

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Основные положения жилищного кредита по рефинансированию

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

- Банк сам сделает запрос в БКИ и выяснит точные суммы задолженности по уже оформленным займам.

- За счет нового, более выгодного перерасчета ежемесячный платеж уменьшается.

- Очень удобно вносить платежи: 1 раз каждый месяц на 1 счет.

- При желании вторично оформить ипотеку, потребуется согласие только Сбербанка.

- Можно попутно оформить дополнительный кредит на иные (не ипотечные) цели, включив его в состав общей задолженности.

- Отсутствие скрытых комиссий.

Условия и требования программы рефинансирования

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Процентная ставка

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

Величина заемной суммы

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

- Ипотека.

- Овердрафт по кредитной карте.

- Займ в форме наличных средств.

- Кредит на приобретение автомобиля.

- Кредит на любые цели.

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Пакет документов

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

- Заявление по форме банка.

- Паспорт (обязательно должна быть отметка о постоянно регистрации в данном населенном пункте либо свидетельство о временной регистрации здесь же).

- Трудовой договор, трудовая книжка и другие документы, подтверждающие факт постоянного дохода.

Сбербанку важны следующие данные:

- Номер рефинансируемого договора.

- Дата его подписания.

- Срок возврата займа.

- Сумма кредита (рубли, евро).

- Величина процентной ставки.

- Размер ежемесячного платежа.

- Реквизиты кредитора по рефинансируемому договору, куда будут перечислены средства.

Дополнительно могут быть запрошены справки:

- Об остатке задолженности (включая начисленные проценты).

- Об отсутствии просроченной задолженности за 1 год.

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

Требования к залогу

В качестве залога принимаются различные объекты недвижимости:

- квартиры;

- частные дома;

- земельные участки;

- коммерческую недвижимость.

О каком бы объекте ни шла речь, он обязательно должен быть:

- приватизирован;

- принадлежать потенциальному заемщику.

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Требования к кредитам

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

- Клиент не должен иметь на момент обращения пророченных задолженностей.

- В течение последних 12 месяцев нет ни одного задержанного (просроченного) платежа.

- Клиент выплачивает платежи по оформленным ссудам уже не менее 6 месяцев.

- Срок оформленного кредита истекает не раньше, чем через 3 месяца.

- Все ранее оформленные и не погашенные займы ни разу не реструктуризировались.

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Требования к заемщику

Основной перечень выглядит так:

Пошаговая процедура рефинансирования

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Одобрение заявки и залога

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

- В ходе первичного собеседования клиент уточняет перечень необходимых для рассмотрения заявки документов, сообщает о своих финансовых возможностях, располагаемом объекте недвижимости для залога.

- Служащий банка принимает документы и заявление.

- В среднем каждая заявка изучается руководством в течение 2-4 дней.

- Клиенту сообщается решение (и положительное, и отрицательное). Назначается дата следующего собеседования, куда необходимо принести с собой документы по залогу. Обычно на это отводиться срок до 2 месяцев.

- Клиент передает в банк документы по залогу для их сверки. Каждый документ тщательно проверяется, на все уходит около 5 дней.

- Если залогом по новому займу выступает ранее уже заложенный объект недвижимости, то происходит снятие с него обременения и регистрация нового залога. Если же залог – это новый и свободный от обременений объект, то на него регистрируется ипотека.

- Проводится сделка. По договоренности она может быть проведена до регистрации залога или после.

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

Выдача кредита и ставка

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

- Пропорция суммы займа к ценности залога.

- Срок возврата ссуды.

- Условия рефинансирования (число объединяемых кредитов, их целевое назначение).

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Возможный отказ по перекредитованию

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

- Платежеспособность заемщика снизилась по сравнению с тем временем, когда была оформлена первая ипотека.

- В прошлом у клиента были займы, по которым были допущены просрочки.

- Клиент может обратиться только за рефинансированием ипотеки, тогда банк обязательно проверит: сколько еще кредитов у него еще оформлено. Сокрытие таких сведений расценивается отрицательно.

- Клиент хочет оформить залогом уже заложенную первоначальному кредитору недвижимость, но тот против освобождения залога до полного погашения долга.

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

Выгода рефинансирования кредита и пример расчета экономии

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

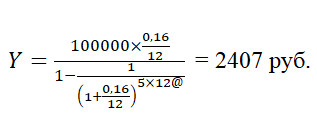

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Достоинства рефинансирования в Сбербанке

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Относительно новым видом перекредитования, который обычно связан с переоформлением залога, является рефинансирование ипотеки.

Прежде чем приступить непосредственно к процессу оформления нового кредита, владельцу недвижимости необходимо тщательно изучить особенности всей процедуры.

Понятие рефинансирования ипотеки и его особенности

Для граждан, имеющих действующую ипотеку на жилую недвижимость, у которых возникла необходимость изменения каких-либо условий кредитования, на финансовом рынке предлагается банковский продукт — рефинансирование ипотеки.

Целью рефинансирования может быть:

- сокращение ежемесячных расходов путем увеличения срока кредита;

- снижение переплаты за счет меньшей ставки по кредиту;

- снижение переплаты путем уменьшения срока кредитования;

- изменение валюты кредита;

- изменение даты платежа.

Благодаря переоформлению договора клиент может просто сменить кредитора, с которым стало неудобно или некомфортно сотрудничать. Независимо от конкретной задачи перекредитования, в целом, оно подразумевает оформление нового кредита на более интересных условиях.

Рефинансирование обычно осуществляется в новом банке, так как немногие кредитные организации соглашаются дать своим заемщикам новый кредит, за счет которого будет погашен действующий. Тем не менее, имеет смысл сначала попробовать воспользоваться программой рефинансирования действующего кредитора, чтобы не переоформлять договор залога.

Денежные средства по новому кредиту обычно не выдаются наличными клиенту, а перечисляются безналичным переводом для погашения задолженности по прежнему кредиту. Прежде чем начинать рефинансирование ипотеки, рекомендуется сообщить действующему кредитору о своих планах и узнать точные условия досрочного возврата кредита.

Процесс рефинансирования ипотеки

Процесс рефинансирования начинается с подбора банка, условия кредитования в котором по данной программе соответствуют потребностям заемщика. На этом этапе необходимо тщательно проанализировать получаемую в итоге выгоду с учетом всех расходов, связанных с переоформлением ипотеки. Если выгода очевидна, и будущий кредитор выбран, начинается непосредственно оформление нового кредита.

Для начала необходимо подать заявку в банк и предоставить документы, предусмотренные его условиями кредитования. В большинстве кредитных учреждений потребуют следующие документы:

- документы по объекту недвижимости;

- документы по действующей ипотеке;

- документы, удостоверяющие личность;

- документы, подтверждающие занятость и получаемый доход.

Банк может запросить у заявителя иные необходимые ему документы.

Заявки на рефинансирование ипотеки рассматриваются, как правило, 3-5 дней, что связано с большим объемом анализируемой информации. Получив положительное решение со стороны банка, заемщику необходимо запросить у первичного кредитора справку об остатке задолженности, ближайшей возможной дате досрочного гашения и сумме, необходимой для его осуществления. После этого заключается новый договор кредитования, и денежные средства, достаточные для полного закрытия кредита, перечисляются первичному залогодержателю.

Последним этапом является регистрация договора ипотеки, содержащего информацию о смене залогодержателя. Если на период, пока регистрация залога не пройдена, банк привлекал дополнительных поручителей или устанавливал повышенную ставку кредитования, то после государственной регистрации дополнительные гарантии снимаются. На этом рефинансирование ипотеки завершается, и владелец недвижимости начинает оплачивать новый более выгодный кредит.

Рассказать друзьям