Списание основных средств при остаточной стоимости нулевой. Как списать с баланса основные средства? Инструкция, проводки

Бухгалтерский учет выбытия основных средств ведется всеми субъектами, у которых числится на балансе указанный вид активов. О том, как осуществляется бухучет выбытия основных средств, а также об особенностях налогового учета таких операций расскажем в нашем материале.

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ПБУ 6/01):

- Объект используется в деятельности хозсубъекта.

- Период его использования должен превышать 12 месяцев.

- Перепродажа объекта не планируется.

- Объект способен приносить доход.

ВАЖНО! При первоначальной стоимости объекта, равной 40 000 или менее, и одновременном выполнении указанных выше условий актив может быть признан материально-производственным запасом (п. 5 ПБУ 6/01).

Как осуществляется выбытие основных средств в бухучете?

Порядок, регулирующий выбытие ОС, отражен в ч. 5 ПБУ 6/01. В соответствии с указанной нормой выбытие может быть обусловлено следующими причинами:

- реализация;

- износ: моральный или физический;

- ликвидация: вследствие аварии, стихийного бедствия и пр.;

- другие причины, приведенные в п. 29 ПБУ 6/01.

Любое выбытие ОС необходимо подкрепить следующими документами:

- ОС-4 (исключая автомобили);

- ОС-4а (для автомобилей);

- ОС-4б (для группы ОС, исключая автотранспорт).

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета и Инструкции по его применению» от 31.10.2000 № 94н для отражения операций по выбытию ОС к счету 01 «Основные средства» открывается субсчет «Выбытие основных средств». Это позволяет сформировать остаточную стоимость по выбывшему ОС на отдельном субсчете, а далее отразить ее в расходах на счете 91 «Прочие доходы и расходы».

О документах, которыми необходимо обосновать выбытие ОС, см. в материале .

Независимо от причины выбытия ОС проводки (записи по списанию первоначальной стоимости и амортизации) будут аналогичными:

- Дт 01 «Выбытие» Кт 01«ОС» — перенесена на счет выбытия первоначальная стоимость ОС.

- Дт 02 Кт 01 «Выбытие» — списана амортизация.

При этом сформированная на счете 01«Выбытие» остаточная стоимость будет списываться в дебет счетов, соответствующих характеру произведенных операций, например:

- реализация, ликвидация, износ: Дт 91.2 Кт 01«Выбытие»;

- вклад в УК: Дт 76 Кт 01«Выбытие»;

- выбытие актива по причине недостачи: Дт 94 Кт 01«Выбытие».

Пример 1

ООО «Авто-парк» реализовало автомобиль в августе 2018 года. Стоимость реализации в соответствии с договором составила 472 000 руб. (в т. ч. НДС 72 000 руб.). Первоначальная стоимость автомобиля — 700 000 руб., сумма начисленной амортизации за период эксплуатации — 130 000 руб. Организация учитывает поступившие ОС на счете 01.01, для выбывших ОС используется субсчет 01.02.

В августе ООО «Авто-парк» отразит в учете:

Дт 62 Кт 91.01 — 472 000 руб. — реализация автомобиля.

Дт 91.02 Кт 68.02 — 72 000 руб. — начислен НДС по реализации.

Дт 01.02 Кт 01.01 — 700 000 руб. — списание первоначальной стоимости.

Дт 02 Кт 01.02 — 130 000 руб. — списание амортизации.

Дт 91.02 Кт 01.02 — 570 000 руб. — остаточная стоимость учтена в расходах.

Подробнее о проводках, отражающих учет ОС, см. в статье .

Как видно из примера, доходы и расходы, связанные с выбытием ОС, учитываются в периоде осуществления указанных действий (п. 31 ПБУ 6/01), что нельзя сказать о налоговом учете таких операций.

Каковы особенности налогового учета выбытия основных средств?

Следует обратить внимание на порядок учета реализованных ОС, установленный гл. 25 НК РФ. Так, в соответствии с п. 3 ст. 268 НК РФ убыток, возникающий при превышении остаточной стоимости ОС над суммой выручки от продажи ОС, следует принимать в целях исчисления налога на прибыль равными долями в течение всего оставшегося срок полезного использования. Указанная особенность учета убытка в целях налога на прибыль формирует временные разницы, отражение которых производится путем применения ПБУ 18/02.

Пример 2

Исходные условия — из примера 1. При этом оставшийся срок полезного использования ОС — 37 месяцев.

Определим сумму убытка 570 000 - (472 000 - 72 000) = 170 000 руб.

Убыток, который ООО «Авто-парк» может равномерно учитывать ежемесячно в целях исчисления налога на прибыль, — 170 000 / 37 = 4 594,59 руб. Начиная с 2018 года ООО «Авто-парк» будет отражать эту сумму в составе прочих расходов.

Таким образом, в учете ООО возникнет временная разница — отложенный налоговый актив, отражаемый в августе проводкой Дт 09 Кт 68 — 170 000 руб. В сентябре эта сумма будет уменьшена Дт 68 Кт 09 — 4 594,59 руб.

Итоги

В бухучете выбытие основных средств отражается проводками по списанию его первоначальной стоимости и амортизации, которые формируют остаточную стоимость объекта в бухучете. При реализации основного средства с убытком важно учесть возникающие в налоговом учете временные разницы, появление которых обусловлено наличием разных законодательно установленных подходов к отражению результатов выбытия.

Ведение бухгалтерской отчетности сегодня – это не право, но обязанность юридических лиц. Касается это не только коммерческих предприятий, но также таковыми не являющихся таковыми.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Данный момент лучше всего будет заранее разобрать. Основной элемент, который используется при составлении отчетности – это проводка.

Верное отражение остаточной стоимости, других факторов позволит избегнуть сложностей, лишних вопросов со стороны налоговых органов.

Следует отметить также вопрос остаточной стоимости основных средств. При проверке налоговые службы именно этому моменту уделяют максимальное количество внимания.

Нередко случается что как раз путем указания недостоверной информации руководство предприятия старается скрыть наличие определенного уровня доходов.

Что нужно знать

Важно заметить – грамотно составленная отчетность позволяет избегнуть многих трудностей, проблем с государственными контролирующими органами.

Кроме того, следует отметить необходимость соблюдения основных нормативных документов, определяющих таковой вопрос.

Требуется правильно указывать субсчета, а также другие данные в отчетности. Использование различных налоговых режимов, например , дает возможность снизить налоговую ставку при наличии убытков.

Особенно важно отметить необходимость правильного отражения налога на прибыль. Существует много различных нюансов, имеющих отношение к отражению остаточной стоимости и других моментов.

Таковой вопрос нужно будет предварительно разобрать. При наличии ошибок ФНС составляет специальный акт.

Понадобиться устранить их в установленный законодательством период времени. В силу наличия многих особенностей следует ознакомиться с базовыми терминами, применяемыми в данной сфере.

А также ознакомиться с тонкостями законодательства. Это даст возможность избегнуть многих сложных ситуаций.

Определения

Следует отметить, что внимательное изучение законодательных норм позволит избежать многих трудностей.

Но опять же понимание всех тонкостей нормативов возможно только лишь в случае, если заранее имело место ознакомление с базовыми терминами.

В стандартный набор таковых терминов сегодня входит следующее:

- бухгалтерская отчетность;

- налоговая отчетность;

- балансовая прибыль;

- основные средства;

- остаточная стоимость;

- бухгалтерская проводка.

Под бухгалтерской отчетностью подразумевается специальная документация, в которой отражается информация о ведении хозяйственной деятельности предприятия.

В свою очередь не менее важной является отчетность налогового типа. Подразумевается отражение в таковой данных по поводу уплаченных налоговых сборов.

Отчетность налоговая и бухгалтерская может вестись раздельно либо вместе. Каждый способ имеет свои плюсы и минусы.

| Балансовая прибыль | Это совокупность обширного перечня прибылей самого предприятия либо убытков такового. Важно отметить, что они не должны быть связаны с производством либо процессом реализации. Важно отметить, что под продажей подразумевается не только лишь реализация различных товаров. Но также , выполнение работы определенного рода |

| Основные средства | Это определенные средства труда, которые участвуют либо могу участвовать в процессе производства. При этом таковые обязательно сохраняют свою натуральную форму. Важно заметить что срок использования таковых должен составлять не менее 1 года. Остаточная стоимость – под данным понятием подразумевается стоимость основных средств за вычетом износа, а также уже вышедшего срока эксплуатации. Налоговая служба имеет право на проверку достоверности всех отраженных данных |

| Бухгалтерская проводка | Это специальная запись, которая определяет текущее, бывшее или будущее состояние учитываемого объекта. Важно отметить, что таковые проводки имеют определенные стандарты. Установлены критерии в рамках которых реализуется использование таковых |

Для использования, составления бухгалтерской проводки понадобиться обязательно осуществить следующие действия:

Важно также отметить, что в учете бухгалтерского типа одновременно существует несколько видов проводок.

Таковыми типами являются следующие:

- простые проводки – в таковых осуществляется кореспондирование двух счетов;

- сложные проводки – в таковых затрагивается одновременно 3 или же большее количество счетов.

Также следует отметить, что одну сложную проводку возможно будет заменить двумя обычными. Подобные методы применяются в разных случаях.

Существует специальная законодательная норма, определяющая процесс формирования таковой отчетности.

Необходимо будет заранее данный момент проработать. В противном случае велика вероятность возникновения различных сложных моментов, трудностей.

Когда возникает необходимость

Остаточные средства очень часто требуется отразить в остаточном балансе. Процесс данный имеет ряд особенностей.

Важно отметить, что существует стандартный перечень ситуаций, когда подобного рода стоимость необходимо использовать, отражать.

На данный момент подобное требуется в следующих случаях:

- для реализации процесса оформления сделки по обмену какой-либо недвижимости;

- в случае когда требуется заключить ;

- если выдается , под имеющегося в собственности у предприятия имущества;

- когда определяется стоимость вклада в формате ОС в обычный уставной капитал;

- когда осуществляется определение величины страховой суммы;

- при проведении процесса реструктуризации ;

- когда производится разрешение споров имущественного характера;

- проводится , предприятия и нужно определить стоимость ОС.

Остаточная стоимость позволяет одновременно решить сразу обширный перечень различных задач. Особенно внимательным нужно быть при расчете в случае, когда осуществляется процесс расчета таковой при ликвидации предприятия.

Наличие ошибок, неточностей в расчетах остаточной стоимости может стать причиной наложения существенных штрафов. Потому попросту не стоит допускать подобного рода действий.

Алгоритм вычисления устанавливается стандартный. Существует при этом множество различных тонкостей. Если должный опыт выполнения подобных расчетов не имеется – следует обратиться к специалистам.

Нормативное регулирование

Вопрос формирования бухгалтерской отчетности, которая включает в себя остаточную стоимость имеет множество различных особенностей.

Но важно заметить, что представлен специальный нормативный документ, определяющий все основные моменты касательно составления отчетности.

По возможности стоит изучить данный нормативный документ целиком. Таким простым способом можно минимизировать возникновение ошибок, свести их к самому минимуму.

Соответственно, данный НПД регулярно обновляется. Нужно следить за всеми вносимыми в законодательство правками. Незнание норм законодательства не освобождает от ответственности за их нарушение.

Какие проводки при списании основных средств с остаточной стоимостью

Сегодня в бюджете предприятия могут определяться различные объекты. Все они, а также понесенные на них расходы, должны быть отражены в отчетности.

Касается это также и , иных видов налоговых сборов. Первоначальная стоимость определяется согласно законодательным нормам.

Списание основных средств без остаточной стоимости проводки возможно только лишь в определенных случаях. Они также определены законодательством.

Прежде, чем приступить к формированию отчетности, необходимо проработать ряд стандартных вопросов. Знание ответов на таковые позволит избегнуть целого ряда различных проблемных моментов.

К таковым относятся следующие:

- случаи выбытия ОС;

- отражение в бухучете — при продаже, при износе, при краже и хищении, внесение в уставной капитал другой организации.

Случаи выбытия ОС

Существует стандартный перечень ситуаций, когда имеет место выбытие ОС. На данный момент времени в стандартный перечень подобных ситуаций включено следующее:

- проведение процесса списания по причине полной непригодности к дальнейшему использованию;

- продажа другому предприятию либо физическому лицу;

- передача в пользу другого субъекта безвозмездного характера (не продажа, );

- использование в качестве вклада в уставной капитал какого-либо иного предприятия;

- передача недвижимости, иного имущества в либо в ;

- осуществление передачи в пользу другого лица на основании составления .

Важно также заметить, что не является выбытием процесса перехода недвижимости от одного структурного подразделения другому внутри одной организации.

Видео: расчет остаточной стоимости основных средств и амортизации по РСБУ

Опять же следует знать, что неправомерное обозначение убытия может стать причиной серьезных неприятностей. Налоговая служба занимается пристальным контролем за подобного рода моментами.Отражение в бухучете

Все хозяйственные операции обязательно должны быть отражены соответствующим образом. Касается это также и продажи, износа, других событий. Важно таковой вопрос проработать предварительно.

При продаже

Достаточно часто выбытие основных средств происходит именно в случае, когда осуществляется продажа.

В таком случае процесс отражения проводкой будет выглядеть следующим образом:

Проще всего ознакомиться на простом примере с выполнением таковой процедуры. Это позволит понять алгоритм процесса, не допустить многих трудностей:

При продаже обязательно также составляется специальный документ – имущества. Оформление документа в двух экземплярах строго обязательно.

При износе

Процесс износа постепенно приводит к невозможности эксплуатации конкретных объектов ОС. Именно поэтому необходимо осуществлять процесс списания.

Делать это необходимо предварительно. Опять же имеются некоторые тонкости процедуры. Процесс таковой обычно подразумевает следующие базовые этапы:

Проводка списания остаточной стоимости реализованных основных средств должна быть точной. Допущение ошибок в таковой не разрешается.

При краже и хищении

Также основные средства могут быть украдены либо похищены. В таковом случае опять же момент этот нужно отразить в отчетности специальными проводками.

Выглядит это приблизительно следующим образом на специальный счет №94:

Внесение в уставной капитал другой организации

Когда имеет место списание ОС в пользу другого предприятия с целью внесения в уставной капитал – понадобиться также осуществить формирование специальных проводок.

Какие-либо сложности как правило отсутствуют. Используется стандартный счет для отражения операции. Но опять же лучше всего ознакомиться с простым примером.

Основные средства выбывают по следующим причинам:

- в связи с их продажей;

- списанием в связи с приходом основного средства в негодность;

- передачей в уставный фонд другому предприятию, организации;

- порчей по вине виновного либо в результате стихийного бедствия, кражей объектов основных средств.

Учёт при продаже

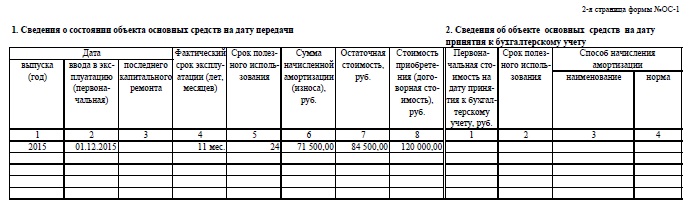

При проведении операции по продаже объекта средства кроме обычного договора и накладной необходимо составить акт приёма-передачи основных средств (типовая форма № ОС-1), а для зданий (сооружений) по форме № ОС-1а.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Последовательность бухгалтерских проводок по этой операции:

- если на предприятии ранее не было таких событий, открывается субсчет к 01 счёту “Выбытие основных средств”;

- проводится списание суммы износа по объекту, подлежащему выбытию;

Дт02 Кт01: остаток стоимости выбывающего объекта добавляется в прочие расходы;

Дт91/2 Кт01;

- в составе прочих расходов отражаются также возможные затраты на демонтаж, разборку основного средства Дт91/3 Кт23 и на его продажу Дт91/3 Кт44;

- когда по выбывающему основному средству в период его нахождение на балансе предприятия проводилась дооценка её сумма, ранее включенная в остаток добавочного капитала, включается в состав прибыли Дт83 Кт84;

- сумма продажи объекта проводится в составе прочих доходов Дт62 Кт91/1;

- на сумму начисленного при продаже НДС делается проводка Дт91/1 Кт68.

Пример 1

ООО “Восход” продало ЧП “Прогресс” станок за 120000 рублей (в том числе НДС- 20000 рублей). В балансе вначале стоимость станка 140000 р., затем проводилась его дооценка на сумму 15000 р. Накопленная амортизация 60000 р.

Отражаем в учете по исходным данным примера:

Дт01/2субсчет “Выбытие ОС” Кт01 – 155000 р. (первоначальная стоимость+ дооценка).

Дт02 Кт01/2 – 60000 р.(на сумму начисленной амортизации).

Дт91/2 Кт01/2- 95000 р.(списана на прочие расходы остаточная стоимость).

Дт83 Кт84 – 15000 р.(отнесена в нераспределенную прибыль сумма дооценки объекта).

Дт62 Кт91/1- 120000 р.(по дате приема-передачи станка отражена задолженность ЧП “Прогресс” и прочие доходы от продажи основного средства).

Дт91/1Кт68 20000 р.(отражена сумма НДС по реализованному оборудованию).

ДТ51Кт62 -120000р. (по дате поступления на расчётный счёт отражена погашенная ЧП “Прогресс” задолженность за реализованный станок).

Бухучет списания ОС при наступлении износа

Наступает печальный момент когда основное средство приходит в негодность и не может далее эксплуатироваться по назначению. Этот факт может быть выявлен работниками предприятия в процессе эксплуатации или при проведении ежегодной инвентаризации.

Списание отдельной единицы основных средств осуществляется на основании типового Акта списания (Форма ОС-4) , для автотранспортных средств ОС-4а. Комиссия по списанию определяет и отражает в акте имущество – металлолом, запасные части, материалы, которое может быть использовано в дальнейшем в производственной деятельности или реализованы на сторону.

При ликвидации автотранспортного средства к акту списания дополнительно прилагается справка о снятии его с учёта в Госинспекции безопасности дорожного движения.

Пример 2

В процессе инвентаризации выявлено, что пришёл в негодность и подлежит списанию распиловочный стол. Его первоначальная стоимость 20000 р., начислена амортизация на сумму 18000 р. Работниками предприятия произведен его демонтаж и разборка. Затраты по разборке составили 250 р.После демонтажа оприходованы на склад запасные части на сумму 1200 р., материалы на сумму 500 р. и металлолом на сумму 600 р.

В бухгалтерском учёте необходимо сделать такие записи:

Дт01/2 Кт01 – 20000 р.

Дт02 Кт01 – 18000 р.

Дт91/2 Кт01 – 2000 р. (на сумму остаточной стоимости 20000 р. – 18000 р.).

Дт91/2 Кт23,25 – 250 р. (затраты на разборку).

Дт10 Кт91/1 – 1100 р. (поставлены на учёт и отображены в составе прочих доходов оприходованные материалы и металлолом).

Дт10/5 Кт91/1 – 1200 р.(оприходованы запасные части).

Выбытие основных средств при краже и хищении

На предприятие случилось чрезвычайное происшествие – в офисе украли ноутбук. Для документального оформления этого неприятного события необходимо обратиться в органы внутренних дел для проведения расследования. Следствие может закончиться возбуждением уголовного дела, поиском виновного, его нахождением либо прекращением дела по мотивам предусмотренным Уголовно-процессуальным Кодексом. Выбытие отражается актом по форме ИНВ-26.

В бухгалтерском учёте кроме стандартных документов по списанию основного средства обязательно должно быть постановление органов внутренних дел, подтверждающее факт хищения.

На основании этого документа остаточная стоимость украденного имущества отражается проводкой Дт94 “Недостачи и потери от порчи ценностей” Кт91/2.

В случае, когда виновник кражи установлен, сумма нанесенного им ущерба проводится по Дт73-2 “Расчёты по возмещению материального ущерба” Кт94. Погашение задолженности виновным при поступлении средств в кассу предприятия отображается в учёте Дт50 Кт73-2, на расчётный счет Дт51 Кт73-2. Если виновным оказался работник предприятия и производится частичное ежемесячное удержание нанесенного ущерба из его заработной платы, делается проводка Дт70 Кт73/2.

Внесение ОС в уставной капитал другой организации

Основные средства иногда используются предприятиями как финансовые инвестиции, вложения в другие юридические лица.

Пример 3

ЧП “Перспектива” зарегистрировано как участник ООО “Сокол”. Уставом ООО предусмотрено, что частное предприятие “Перспектива” делает вклад в уставный фонд, оцененный собранием участников в триста тысяч рублей, линией по переработке овощей. Линия передана ООО с соответствующим оформлением акта приёма-передачи и других документов.

Ранее она находилась в эксплуатации на балансе частного предприятия. Её балансовая стоимость 280000 рублей, накопленная амортизация на сумму 30000 рублей.

Проводки в бухгалтерском учёте:

Дт02 Кт01/2 – 30000 р.(на сумму начисленной амортизации);

Дт58/1 “Финансовые инвестиции” Кт01/2 – 250000 р.(на сумму остаточной стоимости);

Дт19 Кт68 – 56000 р. (восстанавливается НДС, отражённый при приобретении линии);

Дт58/1 Кт19 – 56000 р.;

Дт91/2 Кт58/1 – 6000 р. (отображается в составе прочих расходов сумма убытка от операции по инвестиции линии: Стоимость доли в уставном капитале 300000 р.- остаточная стоимость 250000 р. – сумма восстановленного НДС при приобретении 56000 р.).

Выводы

Хозяйственные операции по выбытию основных средств требуют от специалистов бухгалтерского учёта внимательности и аккуратности, требовательности к соответствующим службам предприятия по своевременности и полноте представления в бухгалтерию обязательных справок, форм и актов.

Изучение и верное отражение в учёте этих операций позволит избежать ненужных проблем при последующем составлении отчета о прибылях и убытках, баланса, в налоговом учёте и при проведении проверок.

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

Показатель Строка Приложения № 3 к Листу 02 Строка Приложения №1 и № 2 к Листу 02 Строка Листа 02 Выручка от продажи ОС (без НДС) 030, 340 030, 040 приложения № 1 010 Остаточная стоимость ОС плюс расходы, связанные с продажей ОС 040, 350 080 приложения № 2 Прибыль от продажи ОС 050 Убыток от продажи ОС 060, 360 050 Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период 100 приложения № 2 Признанные расходы на продажу ОС и часть убытка отчетного периода 130 приложения № 2 (сумма строк 080, 100) 030 Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию 105 приложения № 1 8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО

Осуществление деятельности любой организации неминуемо связано с использованием основных средств. Однако ничто не вечно: в процессе эксплуатации имущественные объекты могут утратить свои первоначальные качества. А если основное средство больше не способно принести фирме экономической выгоды по причине морального или физического износа, то его необходимо списать. Как же правильно избавиться от устаревшего объекта ОС?

Выбытие по документам

В силу пункта 29 ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30 марта 2001 г. № 26н; далее - ПБУ 6/01) списывать можно те объекты основных средств, которые неспособны приносить организации доход в будущем. Для того чтобы определить, пригодны ли к дальнейшему использованию те или иные основные средства и насколько эффективным может оказаться их восстановление, необходимо создать комиссию. В состав комиссии, который утверждается приказом руководителя, должны входить главный бухгалтер и материально ответственные за сохранность основных средств лица. Такой порядок предусмотрен пунктом 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 13 октября 2003 г. № 91н (далее - Методические указания).

Итак, для того чтобы принять решение о списании основного средства, комиссия должна:

- проверить данные бухгалтерского учета по объекту ОС;

- провести осмотр объекта, который планируется списать;

- проанализировать возможность и рациональность восстановления этого основного средства;

- установить причины ликвидации (физический и моральный износ, авария, стихийные бедствия и так далее);

- установить виновных лиц, если списание производится по обстоятельствам, возникшими по чьей либо вине;

- рассмотреть возможность дальнейшего использования отдельных деталей.

Для списания (ликвидации) основного средства необходимо оформить приказ руководителя организации. Об этом неоднократно говорили специалисты налогового ведомства (например, в письмах УФНС по г. Москве от 23 мая 2006 г. № 20-12/45320 и от 23 августа 2004 г. № 26-12/55121). Унифицированной формы такого приказа нет, следовательно, его можно составить в произвольной форме.

После того как основное средство будет ликвидировано, необходимо составить акт о его списании (п. 78 Методических указаний), для чего можно воспользоваться типовыми формами актов о списании основных средств, которые утверждены постановлением Госкомстата от 21 января 2003 г. № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» (далее - постановление Госкомстата № 7). Так, в зависимости от вида списываемого основного средства используются следующие формы актов:

- форма № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- форма № ОС-4а «Акт о списании автотранспортных средств»;

- форма № ОС-4б «Акт о списании групп объектов основных средств».

Если объекты основных средств выбывают вследствие морального или физического износа, то их списание необходимо обосновать. Для этого в соответствующем акте нужно указать причину выбытия. Например, «Процессор не позволяет загрузить современные программы вследствие морального износа. Усовершенствование невозможно». Надо также подтвердить, что дальнейшая эксплуатация нецелесообразна, а модернизация данного основного средства нерациональна.

Далее необходимо сделать соответствующие записи о выбытии в инвентарной карточке основного средства по форме № ОС-6, а при выбытии нескольких объектов - в инвентарной карточке группового учета основных средств по форме № ОС-6а (данные формы также утверждены постановлением Госкомстата № 7).

В том случае, если при списании основного средства остаются детали, пригодные для дальнейшего использования, их необходимо оприходовать (п. 57 Методических указаний). Для этого применяются типовые формы документов (утверждены постановлением Госкомстата № 71а), а именно:

- для оприходования деталей, полученных при списании объектов основных средств, кроме зданий и сооружений, используется накладная по форме № М-11;

- для оприходования материалов при списании зданий и сооружений используется акт по форме № М-35.

справочно

Моральный износ - это старение объекта основного средства в результате появления усовершенствованных аналогов. Физический износ - материальное старение основного средства, в результате которого постепенно утрачивается его первоначальная стоимость. Физический износ может наступить в процессе использования основного средства или вследствие чрезвычайных обстоятельств (пожаров, наводнений и т. д.) По мере наступления физического износа первоначальная стоимость объекта основных средств переносится частями на продукт производства через амортизацию.

Списание ОС в бухучете

В процессе списания основного средства по причине морального или физического износа у организации возникают расходы в виде остаточной стоимости ликвидируемого имущества (п. 29 ПБУ 6/01), а также затраты, связанные с его демонтажем (п. 31 ПБУ 6/01).

На основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина от 6 мая 1999 г. № 33н, остаточная стоимость и затраты, связанные с выбытием, отражаются в том периоде, к которому они относятся, и учитываются в составе прочих расходов.

В бухгалтерском учете списание основного средства отражается следующими проводками:

- отражена первоначальная стоимость списываемого основного средства;

- отражена сумма амортизации, начисленной за период эксплуатации объекта;

- списана остаточная стоимость основного средства (на основании акта о списании).Если ликвидацию основного средства осуществляет, например, ремонтная служба организации, то расходы необходимо учесть так:

Дебет 23 Кредит 70 (68, 69 и т. д.)

- отражены расходы на ликвидацию основного средства;Дебет 91-2 Кредит 23

- списаны расходы на ликвидацию основного средства.Если же ликвидацию основного средства осуществляет сторонняя организация, то связанные с подрядной деятельностью затраты нужно отражать следующим образом:

Дебет 91-2 Кредит 60

- учтены расходы на ликвидацию основного средства, выполненную подрядным способом.Данный порядок списания предусмотрен пунктом 84 Методических указаний.

В ситуациях, когда преждевременное выбытие объекта вызвано действиями какого-то определенного лица и его вина установлена, то списание данного ОС отражается такими проводками:

Кредит 01 субсчет «Выбытие основных средств»Дебет 73 субсчет «Расчеты по возмещению морального ущерба»

Кредит 94 субсчет «Недостачи и потери от порчи ценностей»

- отражена сумма недостачи, которая взыскивается с виновного лица;Дебет 70 Кредит 73 субсчет «Расчеты по возмещению морального ущерба»

- удержание из заработной платы виновного лица стоимости списываемого основного средства.А вот если виновные лица так и не были установлены, то списание ОС должно сопровождаться следующими проводками:

Дебет 94 субсчет «Недостачи и потери от порчи ценностей»

Кредит 01 субсчет «Выбытие основных средств»

- отражена остаточная стоимость списываемого основного средства;Дебет 91-2 Кредит 94

- отнесена на прочие расходы организации остаточная стоимость списываемого основного средства.Вопросы налогообложения

Затраты, связанные со списанием основного средства по причине морального или физического износа, можно разделить на две группы: вызванные ликвидацией ОС и полученные в результате демонтажа объекта. Все они включаются в состав внереализационных расходов - разумеется, при условии экономической обоснованности и наличия документального подтверждения их осуществления. Если списываются объекты основных средств, срок полезного использования которых еще не истек, то суммы оставшейся амортизации также включаются в состав внереализационных расходов (подп. 8 п. 1 ст. 265 НК).

В тех случаях, когда при ликвидации объекта основных средств остаются детали (материалы, узлы и т. д.), пригодные для дальнейшего использования или реализации, их стоимость включается в состав внереализационных доходов (п. 13 ст. 250 НК). При этом стоимость тех деталей, которые впоследствии передаются для вторичного использования, включается в состав материальных расходов (п. 2 ст. 254 НК).

Что касается налога на добавленную стоимость, то ситуация выглядит следующим образом. Если комиссия установила, что основное средство подлежит списанию по причине морального или физического износа до окончания его срока использования, то «входной» НДС, который приходится на остаточную стоимость списываемого объекта, восстанавливать и уплачивать в бюджет не нужно. А вот реализация деталей (материалов, узлов), полученных при демонтаже ликвидируемого основного средства, подлежит обложению НДС по общим правилам.

Пример

Руководство ЗАО «Респект» в мае приняло решение о списании физически изношенного грузового автомобиля. Стоимость работ по ликвидации данного объекта - 5000 руб.

Первоначальная стоимость автомобиля по данным бухгалтерского и налогового учета - 300 000 руб., сумма начисленной амортизации (по май включительно) - 180 000 руб.

В результате списания были оприходованы запасные детали на сумму 8000 руб.

Бухгалтер ЗАО «Респект» отразит списание основного средства следующими проводками:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

- 300 000 руб. - списана первоначальная стоимость выбывающего автомобиля;Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

- 180 000 руб. - списана сумма амортизации, начисленной за время эксплуатации автомобиля;Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

- 120 000 руб. (300 000 руб.- 180 000 руб.) - списана остаточная стоимость ликвидируемого автомобиля;Дебет 23 Кредит 70 (10, 69, 68 и т. д.)

- 5000 руб. - отражены расходы на проведение работ по ликвидации автомобиля;Дебет 91-2 Кредит 23

- 5000 руб. - списаны расходы на проведение работ по ликвидации автомобиля;Дебет 10-5 Кредит 91-1

- 8000 руб. - оприходованы запасные части, оставшиеся после разборки автомобиля, по рыночным ценам.В мае при расчете налога на прибыль бухгалтер включил в состав внереализационных расходов:

- остаточную стоимость основного средства - 120 000 руб.

(300 000 руб. - 180 000 руб.);- стоимость работ по ликвидации основного средства - 5000 руб.

В составе внереализационных доходов при расчете налога на прибыль бухгалтер учел стоимость материалов, поступивших в результате ликвидации, в сумме 8000 руб.

В июне материалы, поступившие после ликвидации, были реализованы на сторону. При расчете налога на прибыль за июнь в расходах будет стоимость реализованных деталей в сумме:

8000 руб. × 24% = 1920 руб.А. Ивлева

Источник материала -