Как узнать кбк организации по инн. Код бюджетной классификации Что такое код бюджетной организации

Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

- обозначение источника платежа

- обозначение формы платежа

- обозначения адресата получения платежа

- обозначение статьи расходования денежных средств госбюджета.

Сама структура двадцатизначного КБК состоит нескольких частей:

- Первые начальные три цифры кода КБК обозначают получателя денежных средств, который контролирует своевременность и отвечает за поступление средств на его расчетные счета. Такими получателями выступают: налоговая инспекция, внебюджетные фонды, муниципалитеты и др.

- Четвертая цифра кода - обозначает вид дохода, т.е. уплату налогов, различных сборов, госпошлины и т.д.

- . Пятый и шестой разряды КБК - обозначают код налога или сбора. Например, код 01 - это налог на прибыль, 02 - сборы по социальному страхованию, 03 - НДС с товаров и услуг на российской территории, 05 - ЕНВД и т.д.

- Седьмая и восьмая цифры КБК - обозначают статьи налогов, с девятой по одиннадцатую цифры - это подстатьи налогов.

- Разряды КБК с двенадцатого по тринадцатый - обозначают региональные или местные гос.бюджеты-получатели.

- Так, если средства направляются в доход федерального бюджета - код 01, в бюджет территориального субъекта РФ - 02, в местный муниципальный бюджет - код 03, а если, например, в Пенсионный фонд - то код 06.

- Под четырнадцатым номером КБК - обозначается вид поступления средств, так налоги - 1, пени - 2, штрафы - 3.

- В пятнадцатом и шестнадцатом разрядах всегда ставятся 0.

- Последние три цифры КБК - классификация статей гос.доходов: налоговые доходы - код 110, принудительные взыскания - код 140 и т.д.

- Перед перечислением денежных средств в счет налогов и сборов лучше всегда свериться с действующим классификатором и выбрать из него правильный код. Классификаторы КБК периодически обновляются, в 2017 году будет действовать классификатор, который был в 2016 году. Актуальную информацию можно получить на сайте налоговой инспекции, там указаны КБК по разделам для юр.лиц, физ.лиц и ИП.

Основные функции кодов КБК

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

- используются для составления бюджетов различных уровней;

- исполнение и контроль различных бюджетов;

- с их помощью обеспечивается сопоставимость необходимых показателей.

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

- на платежных документах, при осуществлении перечислений налогов, пеней, штрафов, госпошлины и пр.

- на налоговых декларациях

- при составлении налоговой отчетности

- иные документы, предусматривающие указание адресных статей бюджета.

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Как определить код бюджетной классификации

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

- Открываем сайт ИФНС nalog.ru

- Выбираем вкладку «Налогообложение в РФ»

- Откроется страница «Коды классификации доходов бюджетов РФ, администрируемых ФНС»

- Выбираем один из нужных нам разделов «Юрлица», «Физица» или «ИП»

- Далее откроется перечень перечислений налогов, штрафов и т.д., выбираем нужный нам пункт, а затем и подпункт нашего платежа.

- В раскрывшейся таблице выбираем нужный нам двадцатизначный КБК, исходя из его описания.

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Разберем пример КБК при уплате налога владельцами транспортных средств - 182 1 05 04012 03 1000 010.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

- административный;

- доходный;

- программный;

- классифицирующий.

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

- вид - налог «1»

- подгруппа дохода - налог на совокупный доход «05»

- статья - целевое отчисление «04»

- подстатья - «012»

- бюджет поступления - местный бюджет «03»

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

Уплата НДФЛ так же весьма распространенная ситуация.

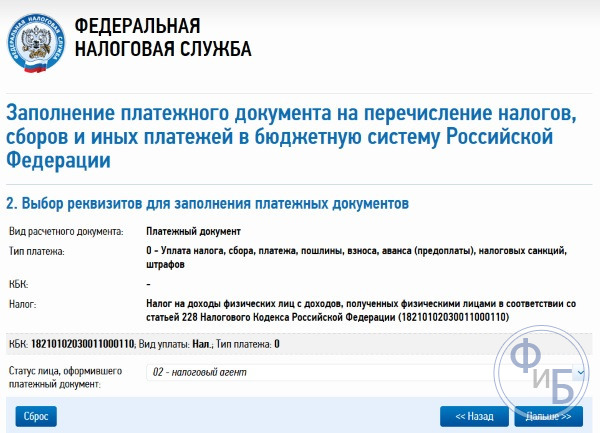

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

- администратор налога - бюджет «182»

- вид платежа - налог «1»

- цель платежа - НДФЛ «01»

- статья -«02»

- подстатья - «010»

- тип платежа - налоги и сборы «1000»

- налоговое поступление - «110».

КБК для предпринимателей на УСН:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

- для налогового режима «только доходы», оплачивается 6% от дохода, КБК - 182 1 05 01011 01 1000 110.

- для налогового режима «доходы за вычетом расходов» налоговая ставка 15%, КБК - 182 1 05 01021 01 1000 110.

- для режима минимального налога на «упрощенке» КБК - 182 1 05 01050 01 1000 110.

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Заключение

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

За сотрудников

КБК для уплаты НДФЛ за сотрудников

КБК для уплаты пени по НДФЛ за сотрудников

КБК для уплаты НДФЛ для ИП

КБК для уплаты пени по НДФЛ для ИП

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

КБК для уплаты пени по НДФЛ для физических лиц

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

КБК для уплаты НДФЛ для работающих у граждан на основании патента

ФАЙЛЫ

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента - работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом - юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке - 13%. Нерезиденты должны платить по ставке почти втрое выше - для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом - 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Некоторые КБК, указываемые предпринимателями при перечислении налогов и страховых взносов, едины для всех ИП, независимо от применяемого режима налогообложения. А некоторые коды бюджетной классификации «предназначаются» все-таки конкретному режиму.

КБК: взносы ИП-2019

КБК по страховым взносам представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения.

ИП-работодатели при заполнении платежек по страховым взносам в 2019 году должны указывать следующие КБК:

| Вид взноса | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы «на травматизм» | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 02 02131 06 1010 160 | |

| 182 1 02 02131 06 1020 160 | |

| ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК: взносы ИП за себя

КБК по взносам ИП за себя также едины для всех, независимо от применяемого режима.

КБК для ИП на ОСН в 2019 году

Предприниматели-общережимники являются плательщиками НДФЛ в части своих доходов и плательщиками НДС:

КБК для ИП на спецрежимах в 2019 году

Для каждого спецрежимного налога утвержден свой КБК.

). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 году. Изменившиеся по сравнению с 2016 г. коды, а также новые КБК-2017 выделены курсивом и отмечены звездочкой.

КБК-2017 для уплаты налогов для организаций и ИП на ОСН

КБК-2017 для уплаты налогов для организаций и ИП на спецрежимах

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2017 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке. О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2017, № 1, с.63.

КБК: страховые взносы-2017

КБК для всех взносов, контролируемых с 2017 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2017 г. будут одни КБК, а для взносов за периоды начиная с 2017 г. - другие. То есть, если например взносы за декабрь 2016 г. вы будете перечислять в январе 2017 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2017 года.

КБК для взносов за периоды, истекшие до 01.01.2017

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| 182 1 02 02010 06 1000 160* | |

| 182 1 02 02090 07 1000 160* | |

| 182 1 02 02101 08 1011 160* | |

| 182 1 02 02140 06 1100 160* | |

| (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| 182 1 02 02103 08 1011 160* | |

| № 400-ФЗ | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ | 182 1 02 02131 06 1020 160* |

| № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| 182 1 02 02132 06 1020 160* | |

| 393 1 02 02050 07 1000 160 |

КБК для взносов за периоды начиная с 01.01.2017

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| 182 1 02 02010 06 1010 160* | |

| 182 1 02 02090 07 1010 160* | |

| 182 1 02 02101 08 1013 160* | |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160* |

| 182 1 02 02103 08 1013 160* | |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160* |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 |

КБК-2017 для уплаты прочих налогов для всех организаций и ИП

| Наименование налога, сбора, платежа | КБК (поле 104 платежки) |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| - российским организациям | 182 1 01 01040 01 1000 110 |

| - иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| - по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| - по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| - на территории РФ | 182 1 12 02030 01 1000 120 |

| - на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110* |

Указание КБК при уплате пени и штрафов

По общему правилу при уплате пени в 14-17-й разряды КБК принимают значение «2100», а при уплате штрафа - «3000». Однако при перечислении пеней и штрафов по некоторым видам страховых взносов это правило не работает:

| Вид страхового взноса | КБК при уплате пени | КБК при уплате штрафа |

|---|---|---|

| Для взносов за периоды, истекшие до 01.01.2017 | ||

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

КБК по налогу на прибыль в 2018-2019 годах применяются 3-х видов: на уплату налога, пени и штрафа. С 2018 года к ним прибавились новые коды. О КБК по налогу на прибыль в 2018-2019 годах расскажем в нашем материале.

Плательщики налога на прибыль

Субъектами, в чьи обязанности входят начисление и уплата налога по образовавшейся прибыли, являются все юрлица. Исключение составляют предприятия на льготных режимах налогообложения, таких как ЕНВД, ЕСХН, УСН, а также организации, освобожденные от налога на основании пп. 2 и 4 ст. 246 и ст. 246.1 НК РФ. Совмещение же режимов налогообложения, например ОСНО и ЕНВД, предполагает начисление налога только в рамках прибыли, полученной на ОСНО.

Ставка налога устанавливается для коммерческих организаций в размере 20%. Исключение составляют некоторые учреждения образовательной и медицинской направленности, сельхозучреждения, участники региональных инвестпроектов и пр. в соответствии со ст. 284 НК РФ.

Дополнительные сведения о налоговых ставках см. в материале «Ст. 284 НК РФ (2018): вопросы и ответы» .

Платежи по налогу следует перечислять ежемесячно или поквартально. Периодичность начислений зависит от общего объема выручки организации или ее статуса (ст. 286 НК РФ).

Более подробную информацию о расчете налога и периодичности платежей см. в материале«Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?» .

Срок уплаты аванса по налогу ― следующий месяц за отчетным периодом, не позже 28-го числа. Итоговая годовая сумма по налогу на прибыль должна быть перечислена в бюджет не позднее 28 марта.

На нашем форуме можно обсудить любой вопрос, возникший у вас, по начислению и оплате тех или иных налогов, а также формированию отчетности по ним, в т. ч. по налогу на прибыль. В, например, ведем дискуссию по нововведениям в начислении налога на прибыль.

КБК налога на прибыль в 2018-2019 годах для юридических лиц

Перечисление налога совершается в федеральный бюджет и бюджеты субъектов РФ.

На период 2017-2020 годов это распределение установлено таким:

- в федеральный бюджет - 3% от налоговой базы;

- бюджеты субъектов - 17%.

При уплате налога на прибыль в 2018 годe используются следующие КБК:

- 182 1 01 01011 01 1000 110 ― для перечислений в федеральный бюджет;

- 182 1 01 01012 02 1000 110 ― при зачислении в бюджеты субъектов РФ.

Данные коды используются организациями, не являющимися консолидированными группами плательщиков, иностранными учреждениями и участниками соглашений о разделе продукции.

Приказом Минфина России от 09.06.2017 № 87н добавлен КБК ― 182 1 01 01090 01 1000 110, по которому необходимо уплачивать налог на прибыль с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами РФ), эмитированным в период с 01.01.2017 по 31.12.2021 включительно, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007.

КБК на штрафы и пени по налогу на прибыль в 2018-2019 годах

Если предприятием допущена просрочка платежей, ему придется уплатить начисленные пени по налогу. Пени рекомендуется начислять и рассчитывать самостоятельно перед сдачей уточненных расчетов в случае образования недоимки.

Воспользуйтесь нашим калькулятором пеней .

Платежи за несвоевременную уплату налога также производятся по различным КБК, в зависимости от бюджета ― получателя средств.

Если недоплата произошла по федеральному бюджету, то КБК на пени будет следующим: 182 1 01 01011 01 2100 110. КБК по штрафам ― 182 1 01 01011 01 3000 110.

При обнаружении недоимки в бюджеты субъектов РФ пени перечисляются с использованием КБК 182 1 01 01012 02 2100 110, а для штрафов предусмотрен КБК 182 1 01 01012 02 3000 110.

Но для иных категорий налогоплательщиков законодательством предусмотрены и другие КБК. Для вашего удобства, мы собрали основные КБК по налогу на прибыль, действующие в 2018 году, в единую таблицу

Подробности см. в материале «Какой актуальный КБК по налогу на прибыль на 2017-2018 годы?» .

Итоги

КБК по прибыли в 2018 году не изменились. К ним добавился КБК для фирм, уплачивающих налог на прибыль с процентов по рублевым облигациям российских компаний (если выпуск облигаций приходится на период с 1.01.2017 по 31.12.2021).

При перечислении платежей следует обращать внимание на то, в какой именно бюджет зачисляются средства - для каждого из них характерно использование своего КБК. При несвоевременном перечислении налога плательщику придется уплатить пени и, возможно, штрафы, которые также имеют свои КБК.

Правильное оформление платежных документов – обязательное условие для благополучного выполнения финансовой операции, например, по уплате налогов или страховых взносов. На основании Приказа Минфина РФ 01.07.2013 № 65н подготовлены новые КБК на 2017 год. Коды бюджетной классификации на 2017 год – важные реквизиты документа, которые нужно заполнять правильно. Наша рубрика в поможет быстро разобраться во всех изменениях по КБК с 2017 года. Чуть ниже вы найдете таблицу с новыми кодами на 2017 год с расшифровкой. В нашем материале уже учтены все изменения КБК, предусмотренные Приказом Приказ Минфина России от 07.12. 2016 № 230н, которым, в частности, введены новые КБК по страховым взносам с 2017 года.

КБК: особенности и предназначение

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, поступаемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Благодаря КБК ведомства могут правильно интерпретировать информацию о совершаемом платеже (цель, адресат и т. д.). Корректно написанный КБК позволяет:

- безошибочно совершать платежные операции;

- отследить историю перемещения денежных средств;

- облегчить работу сотрудников государственных служб;

- грамотно планировать бюджет и управлять финансовыми потоками;

- фиксировать задолженность по платежу.

Код бюджетной классификации – гарантия того, что в 2017 году деньги поступят на нужный счет, а компании или индивидуальному предпринимателю не выпишут штрафных санкций.

КБК: где указывать?

Рассматриваемая комбинация цифр (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления в 2017 году налоговых платежей и страховых взносов, пеней и штрафов. Это поле в 2017 году – 104. При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой не только административную ответственность, но и необходимость уточнять проведенные платежи.

Когда плательщик понимает все цифры, вероятность неправильно заполнить данные минимизируется. Поэтому давайте попробуем разобраться в их значении.

КБК: сколько знаков и что они означают?

На основании Приказа Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

№1-3

– код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2017 году

ставится цифра «182», для взносов в Пенсионный фонд – «392».

№ 4

– показывают группу денежных поступлений.

№5-6

– отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08».

№ 7-11

– элементы, раскрывающие статью и подстатью дохода.

№ 12 и 13

– отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды.

№14-17

– указывают причину выполнения финансовой операции:

- совершение основного платежа – «1000»;

- начисление пени – «2100»;

- оплата штрафа – «3000»;

- отчисление процентов – «2200».

№18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Пример . Компания «Сириус» делает взносы на страхование от несчастных случаев и профессиональных заболеваний, которые могут произойти при выполнении трудовых обязанностей. В зависимости от ситуации, указываемый в платежном документе КБК может отличаться:

– 393 1 02 02050 07 1000 160 – при своевременном перечислении денежных средств;

– 393 1 02 02050 07 2100 160 – в случае оплаты пени;

– 393 1 02 02050 07 3000 160 – оплата штрафа по обязательному платежу.

Как узнать КБК организации?

Плательщикам, которым сложно разобраться во всех цифрах, рекомендуем воспользоваться нашим новым справочником КБК на 2017 год . Он поможет бухгалтеру в 2017 году правильно заполнять платежки, где требуется наличие КБК. Каталог актуальных КБК на 2017 год на нашем сайте представлен в виде таблицы. Аналогичную информацию можно найти на официальном сайте ФНС.

КБК по налогам и страховым взносам в 2017 году

Министерство финансов Приказом от 07.12. 2016 № 230н внесло поправки в коды бюджетной классификации: для одних произвелась незначительная коррекция, другие – исключили. Изменения вступили в силу с 1 января 2017 года. Они затрагивают, в частности, следующие разделы:

- Налог на прибыль предприятий – касается фирм, работающих с зарубежными компаниями и получающих от них доходы.

- УСН – изменения затронули организации, использующие объект налогообложения «доходы минус расходы». Минимальный налог и авансовые платежи будут производиться на отдельный КБК.

- Страховые взносы – с 2017 года администрированием займется налоговая инспекция (за исключением взносов «на травматизм»), поэтому комбинация некоторых цифр изменится.

Поскольку в 2017 году появляются новые КБК , прежние станут недействительными. С 1 января 2017 года бухгалтер не сможет пользоваться старыми значениями даже при совершении платежа за предыдущий период, иначе денежные средства не будут считаться уплаченными.

Предотвратить неприятности при совершении финансовых операций поможет наша таблица КБК на 2017 год , подготовленная финансистами на основании данных Минфина РФ. Но если бухгалтер все-таки воспользуется сведениями за 2016 год, допущенную ошибку можно исправить (потребуется уточнять платеж).

Заполнение КБК в платежках в 2017 году

Платежка представляет собой расчетный документ, на основании которого банк производит денежные отчисления. Для оплаты налогов и взносов используется форма 0401060. В процессе оформления рекомендуется руководствоваться Правилами по заполнению реквизитов, разработанными Приказом Минфина №107н.

В 2017 году курированием налогов и страховых взносов будет заниматься ФНС, плательщики должны будут подавать единую отчетность (Федеральный закон №243-ФЗ). Показатель кода бюджетной классификации, отражаемый в строке №104, заполняется по прежним правилам. В таблице показаны некоторые изменения, которые произошли в платежке в 2017 году:

| № строки | Описание | Особенности заполнения в 2017 году |

| 16 | Получатель | территориальный орган ИФНС |

| 22 | УИН (уникальный идентификатор начисления) | по текущим платежам ставится 0 |

| 106 | Основание платежа | код устанавливается в соответствии с п.7 Приложения 2 и п.7 Приложения 3 Приказа Минфина |

| 107 | Налоговый период | Заполняются аналогично платежке по налогам |

| 108 | Номер документа, на основании которого совершается платеж | |

| 109 | Дата документа, на основании которого производится отчисление средств |

Пользуясь таблицей КБК на 2017 год и четко понимая структуру цифр, бухгалтер сможет правильно и своевременно произвести все расчеты. Упростить работу и уменьшить риск допустить ошибку можно, заполняя документы в электронных сервисах. Далее приведена таблица актуальных КБК на 2017 год.

| Налог на прибыль | |

|---|---|

| Налог на прибыль, зачисляемый в федеральный бюджет | налог 182 1 01 01011 01 1000 110 |

| пени 182 1 01 01011 01 2100 110 | |

| штрафы 182 1 01 01011 01 3000 110 | |

| проценты 182 1 01 01011 01 2200 110 | |

| Налог на прибыль, зачисляемый в бюджеты субъектов РФ | налог 182 1 01 01012 02 1000 110 |

| пени 182 1 01 01012 02 2100 110 | |

| штрафы 182 1 01 01012 02 3000 110 | |

| проценты 182 1 01 01012 02 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от российских организаций | налог 182 1 01 01040 01 1000 110 |

| пени 182 1 01 01040 01 2100 110 | |

| штрафы 182 1 01 01040 01 3000 110 | |

| проценты 182 1 01 01040 01 2200 110 | |

| Налог на прибыль с доходов, полученных российскими организациями в виде дивидендов от иностранных организаций | налог 182 1 01 01060 01 1000 110 |

| пени 182 1 01 01060 01 2100 110 | |

| штрафы 182 1 01 01060 01 3000 110 | |

| проценты 182 1 01 01060 01 2200 110 | |

| Налог на прибыль с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | налог 182 1 01 01070 01 1000 110 |

| пени 182 1 01 01070 01 2100 110 | |

| штрафы 182 1 01 01070 01 3000 110 | |

| проценты 182 1 01 01070 01 2200 110 | |

| Налог на прибыль с доходов, полученных иностранными организациями в виде дивидендов от российских организаций | налог 182 1 01 01050 01 1000 110 |

| пени 182 1 01 01050 01 2100 110 | |

| штрафы 182 1 01 01050 01 3000 110 | |

| проценты 182 1 01 01050 01 2200 110 | |

| Налог на прибыль с доходов иностранных организаций, не связанных с деятельностью в России через постоянное представительство (за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) | налог 182 1 01 01030 01 1000 110 |

| пени 182 1 01 01030 01 2100 110 | |

| штрафы 182 1 01 01030 01 3000 110 | |

| проценты 182 1 01 01030 01 2200 110 | |

| Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г. № 225-ФЗ и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ | налог 182 1 01 01020 01 1000 110 |

| пени 182 1 01 01020 01 2100 110 | |

| штрафы 182 1 01 01020 01 3000 110 | |

| проценты 182 1 01 01020 01 2200 110 | |

| НДС | |

|---|---|

| НДС на товары (работы, услуги), реализуемые на территории России | налог 182 1 03 01000 01 1000 110 |

| пени 182 1 03 01000 01 2100 110 | |

| штрафы 182 1 03 01000 01 3000 110 | |

| проценты 182 1 03 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | налог 182 1 04 01000 01 1000 110 |

| пени 182 1 04 01000 01 2100 110 | |

| штрафы 182 1 04 01000 01 3000 110 | |

| проценты 182 1 04 01000 01 2200 110 | |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | налог 153 1 04 01000 01 1000 110 |

| пени 153 1 04 01000 01 2100 110 | |

| штрафы 153 1 04 01000 01 3000 110 | |

| проценты 153 1 04 01000 01 2200 110 | |

| Налог на доходы физических лиц (НДФЛ) | |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НR РФ) | налог 182 1 01 02010 01 1000 110 |

| пени 182 1 01 02010 01 2100 110 | |

| штрафы 182 1 01 02010 01 3000 110 | |

| проценты 182 1 01 02010 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: – индивидуальных предпринимателей; – частных нотариусов; – других лиц, занимающихся частной практикой в соответствии со статьей 227 НR РФ | налог 182 1 01 02020 01 1000 110 |

| пени 182 1 01 02020 01 2100 110 | |

| штрафы 182 1 01 02020 01 3000 110 | |

| проценты 182 1 01 02020 01 2200 110 | |

| НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 НК РФ | налог 182 1 01 02040 01 1000 110 |

| пени 182 1 01 02040 01 2100 110 | |

| штрафы 182 1 01 02040 01 3000 110 | |

| проценты 182 1 01 02040 01 2200 110 | |

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ | налог 182 1 01 02030 01 1000 110 |

| пени 182 1 01 02030 01 2100 110 | |

| штрафы 182 1 01 02030 01 3000 110 | |

| проценты 182 1 01 02030 01 2200 110 | |

| Единый налог при упрощенке (УСН) | |

|---|---|

| Единый налог при УСН с объектом "доходы" | налог 182 1 05 01011 01 1000 110 |

| пени 182 1 05 01011 01 2100 110 | |

| штрафы 182 1 05 01011 01 3000 110 | |

| проценты 182 1 05 01011 01 2200 110 | |

| Единый налог при УСН с объектом "доходы минус расходы" | |

| Единый налог при УСН с объектом "доходы минус расходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01022 01 1000 110 |

| пени 182 1 05 01022 01 2100 110 | |

| штрафы 182 1 05 01022 01 3000 110 | |

| проценты 182 1 05 01022 01 2200 110 | |

| Единый налог при УСН с объектом "доходы" (за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01012 01 1000 110 |

| пени 182 1 05 01012 01 2100 110 | |

| штрафы 182 1 05 01012 01 3000 110 | |

| проценты 182 1 05 01012 01 2200 110 | |

| Минимальный налог при УСН | налог 182 1 05 01021 01 1000 110 |

| пени 182 1 05 01021 01 2100 110 | |

| штрафы 182 1 05 01050 01 3000 110 | |

| проценты 182 1 05 01050 01 2200 110 | |

| Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) | налог 182 1 05 01030 01 1000 110 |

| пени 182 1 05 01030 01 2100 110 | |

| штрафы 182 1 05 01021 01 3000 110 | |

| проценты 182 1 05 01021 01 2200 110 | |

| Страховые взносы | ||

|---|---|---|

| Назначение | КБК 2017 года | КБК 2016 года |

| Пенсионные взносы | ||

| на страховую пенсию | 182 1 02 02010 06 1000 160 | 392 1 02 02010 06 1000 160 |

| 182 1 02 02010 06 1010 160 | ||

| на накопительную пенсию | 182 1 02 02020 06 1000 160 | 392 1 02 02020 06 1000 160 |

| на доплату к пенсии для членов летных экипажей воздушных судов гражданской авиации: – за периоды до 1 января 2017 года | 182 1 02 02080 06 1000 160 | 392 1 02 02080 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02080 06 1010 160 | |

| на доплату к пенсии сотрудникам организаций угольной промышленности: – за периоды до 1 января 2017 года | 182 1 02 02120 06 1000 160 | 392 1 02 02120 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02120 06 1010 160 | |

| в фиксированном размере на страховую пенсию (с доходов не больше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1100 160 | 392 1 02 02140 06 1100 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1110 160 | |

| в фиксированном размере на страховую пенсию (с доходов свыше предельной величины): – за периоды до 1 января 2017 года | 182 1 02 02140 06 1200 160 | 392 1 02 02140 06 1200 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02140 06 1210 160 | |

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 1: | 182 1 02 02131 06 1000 160 | 392 1 02 02131 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

|

| на страховую часть трудовой пенсии по дополнительному тарифу за сотрудников по списку 2: | 182 1 02 02132 06 1000 160 | 392 1 02 02132 06 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

|

| Взносы на обязательное социальное страхование | ||

| на страхование от несчастных случаев на производстве и профессиональных заболеваний | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| на случай временной нетрудоспособности и в связи с материнством: – за периоды до 1 января 2017 года | 182 1 02 02090 07 1000 160 | 393 1 02 02090 07 1000 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02090 07 1010 160 | |

| Взносы на обязательное медицинское страхование | ||

| в ФФОМС: | 182 1 02 02101 08 1011 160 | 392 1 02 02101 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02101 08 1013 160 | |

| в ФФОМС в фиксированном размере: – за периоды с 2012 по 2016 год включительно | 182 1 02 02103 08 1011 160 | 392 1 02 02103 08 1011 160 |

| – за периоды после 31 декабря 2016 года | 182 1 02 02103 08 1013 160 | |

| Налог при патентной системе налогообложения (ПСН) | |

|---|---|

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты городских округов | налог 182 1 05 04010 02 1000 110 |

| пени 182 1 05 04010 02 2100 110 | |

| штрафы 182 1 05 04010 02 3000 110 | |

| проценты 182 1 05 04010 02 2200 110 | |

| Налог, взимаемый в связи с применением патента, зачисляемый в бюджеты муниципальных районов | налог 182 1 05 04020 02 1000 110 |

| пени 182 1 05 04020 02 2100 110 | |

| штрафы 182 1 05 04020 02 3000 110 | |

| проценты 182 1 05 04020 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городов федерального значения Москвы, Санкт-Петербурга и Севастополя | налог 182 1 05 04030 02 1000 110 |

| пени 182 1 05 04030 02 2100 110 | |

| штрафы 182 1 05 04030 02 3000 110 | |

| проценты 182 1 05 04030 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты городского округа с внутригородским делением | налог 182 1 05 04040 02 1000 110 |

| пени 182 1 05 04040 02 2100 110 | |

| штрафы 182 1 05 04040 02 3000 110 | |

| проценты 182 1 05 04040 02 2200 110 | |

| Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты внутригородских районов | налог 182 1 05 04050 02 1000 110 |

| пени 182 1 05 04050 02 2100 110 | |

| штрафы 182 1 05 04050 02 3000 110 | |

| проценты 182 1 05 04050 02 2200 110 | |

| Госпошлина | |

|---|---|

| Государственная пошлина по делам, рассматриваемым в арбитражных судах | налог 182 1 08 01000 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Конституционным судом РФ | налог 182 1 08 02010 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым конституционными (уставными) судами субъектов РФ | налог 182 1 08 02020 01 1000 110 |

| Государственная пошлина по делам, рассматриваемым Верховным судом РФ | налог 182 1 08 03020 01 1000 110 |

| Государственная пошлина за государственную регистрацию: – организаций; – физических лиц в качестве предпринимателей; – изменений, вносимых в учредительные документы организации; – ликвидации организации и другие юридически значимые действия | налог 182 1 08 07010 01 1000 110 |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц | налог 182 1 08 07030 01 1000 110 |

| Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством РФ, зачисляемая в федеральный бюджет | налог 182 1 08 07081 01 0300 110 |

| Прочие государственные пошлины за государственную регистрацию, а также совершение прочих юридически значимых действий | налог 182 1 08 07200 01 0039 110 |

| Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе | налог 182 1 08 07310 01 1000 110 |

| Штрафы, санкции, платежи за возмещение ущерба | |

|---|---|

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные ст. 116, 118, п. 2 ст. 119, ст. 119.1, п. 1 и 2 ст. 120, ст. 125, 126, 128, 129, 129.1, ст. 129.4, 132, 133, 134, 135, 135.1 | налог 182 1 16 03010 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах, предусмотренные статьей 129.2 НК РФ | налог 182 1 16 03020 02 6000 140 |

| Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях | налог 182 1 16 03030 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт | налог 182 1 16 06000 01 6000 140 |

| Денежные взыскания (штрафы) за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций | налог 182 1 16 31000 01 6000 140 |

| Налог на имущество организаций | |

|---|---|

| Налог на имущество организаций (по имуществу, не входящему в Единую систему газоснабжения) | налог 182 1 06 02010 02 1000 110 |

| пени 182 1 06 02010 02 2100 110 | |

| штрафы 182 1 06 02010 02 3000 110 | |

| проценты 182 1 06 02010 02 2200 110 | |

| Налог на имущество организаций (по имуществу, входящему в Единую систему газоснабжения) | налог 182 1 06 02020 02 1000 110 |

| пени 182 1 06 02020 02 2100 110 | |

| штрафы 182 1 06 02020 02 3000 110 | |

| проценты 182 1 06 02020 02 2200 110 | |

| Земельный налог | |

|---|---|

| Земельный налог с участков, расположенных в границах внутригородских муниципальных образований городов федерального значения | налог 182 1 06 06 031 03 1000 110 |

| пени 182 1 06 06 031 03 2100 110 | |

| штрафы 182 1 06 06 031 03 3000 110 | |

| проценты 182 1 06 06 031 03 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов | налог 182 1 06 06032 04 1000 110 |

| пени 182 1 06 06032 04 2100 110 | |

| штрафы 182 1 06 06032 04 3000 110 | |

| проценты 182 1 06 06032 04 2200 110 | |

| Земельный налог с участков, расположенных в границах городских поселений | налог 182 1 06 06033 13 1000 110 |

| пени 182 1 06 06033 13 2100 110 | |

| штрафы 182 1 06 06033 13 3000 110 | |

| проценты 182 1 06 06033 13 2200 110 | |

| Земельный налог с участков, расположенных в границах городских округов с внутригородским делением | налог 182 1 06 06032 11 1000 110 |

| пени 182 1 06 06032 11 2100 110 | |

| штрафы 182 1 06 06032 11 3000 110 | |

| проценты 182 1 06 06032 11 2200 110 | |

| Земельный налог с участков, рпсположенных в границах внутригородских районов | налог 182 1 06 06032 12 1000 110 |

| пени 182 1 06 06032 12 2100 110 | |

| штрафы 182 1 06 06032 12 3000 110 | |

| проценты 182 1 06 06032 12 2200 110 | |

| Земельный налог с участков, расположенных в границах межселенных территорий | налог 182 1 06 06033 05 1000 110 |

| пени 182 1 06 06033 05 2100 110 | |

| штрафы 182 1 06 06033 05 3000 110 | |

| проценты 182 1 06 06033 05 2200 110 | |

| Земельный налог с участков, расположенных в границах сельских поселений | налог 182 1 06 06033 10 1000 110 |

| пени 182 1 06 06033 10 2100 110 | |

| штрафы 182 1 06 06033 10 3000 110 | |

| проценты 182 1 06 06033 10 2200 110 | |

| Акцизы | |

|---|---|

| Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России | налог 182 1 03 02011 01 1000 110 |

| пени 182 1 03 02011 01 2100 110 | |

| штрафы 182 1 03 02011 01 3000 110 | |

| проценты 182 1 03 02011 01 2200 110 | |

| Акцизы на этиловый спирт из непищевого сырья, производимый на территории России | налог 182 1 03 02012 01 1000 110 |

| пени 182 1 03 02012 01 2100 110 | |

| штрафы 182 1 03 02012 01 3000 110 | |

| проценты 182 1 03 02012 01 2200 110 | |

| Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России | налог 182 1 03 02013 01 1000 110 |

| пени 182 1 03 02013 01 2100 110 | |

| штрафы 182 1 03 02013 01 3000 110 | |

| проценты 182 1 03 02013 01 2200 110 | |

| Акцизы на спиртосодержащую продукцию, производимую на территории России | налог 182 1 03 02020 01 1000 110 |

| пени 182 1 03 02020 01 2100 110 | |

| штрафы 182 1 03 02020 01 3000 110 | |

| проценты 182 1 03 02020 01 2200 110 | |

| Акцизы на табачную продукцию, производимую на территории России | налог 182 1 03 02030 01 1000 110 |

| пени 182 1 03 02030 01 2100 110 | |

| штрафы 182 1 03 02030 01 3000 110 | |

| проценты 182 1 03 02030 01 2200 110 | |

| Акцизы на автомобильный бензин, производимый на территории России | налог 182 1 03 02041 01 1000 110 |

| пени 182 1 03 02041 01 2100 110 | |

| штрафы 182 1 03 02041 01 3000 110 | |

| проценты 182 1 03 02041 01 2200 110 | |

| Акцизы на прямогонный бензин, производимый на территории России | налог 182 1 03 02042 01 1000 110 |

| пени 182 1 03 02042 01 2100 110 | |

| штрафы 182 1 03 02042 01 3000 110 | |

| проценты 182 1 03 02042 01 2200 110 | |

| Акцизы на автомобили легковые и мотоциклы, производимые на территории России | налог 182 1 03 02060 01 1000 110 |

| пени 182 1 03 02060 01 2100 110 | |

| штрафы 182 1 03 02060 01 3000 110 | |

| проценты 182 1 03 02060 01 2200 110 | |

| Акцизы на дизельное топливо, производимое на территории России | налог 182 1 03 02070 01 1000 110 |

| пени 182 1 03 02070 01 2100 110 | |

| штрафы 182 1 03 02070 01 3000 110 | |

| проценты 182 1 03 02070 01 2200 110 | |

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России | налог 182 1 03 02080 01 1000 110 |

| пени 182 1 03 02080 01 2100 110 | |

| штрафы 182 1 03 02080 01 3000 110 | |

| проценты 182 1 03 02080 01 2200 110 | |

| Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России | налог 182 1 03 02090 01 1000 110 |

| пени 182 1 03 02090 01 2100 110 | |

| штрафы 182 1 03 02090 01 3000 110 | |

| проценты 182 1 03 02090 01 2200 110 | |

| Акцизы на пиво, производимое на территории России | налог 182 1 03 02100 01 1000 110 |

| пени 182 1 03 02100 01 2100 110 | |

| штрафы 182 1 03 02100 01 3000 110 | |

| проценты 182 1 03 02100 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02110 01 1000 110 |

| пени 182 1 03 02110 01 2100 110 | |

| штрафы 182 1 03 02110 01 3000 110 | |

| проценты 182 1 03 02110 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России | налог 182 1 03 02130 01 1000 110 |

| пени 182 1 03 02130 01 2100 110 | |

| штрафы 182 1 03 02130 01 3000 110 | |

| проценты 182 1 03 02130 01 2200 110 | |

| Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России | налог 182 1 04 02110 01 1000 110 |

| пени 182 1 04 02110 01 2100 110 | |

| штрафы 182 1 04 02110 01 3000 110 | |

| проценты 182 1 04 02110 01 2200 110 | |

| Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России | налог 182 1 03 02210 01 1000 110 |

| пени 182 1 03 02210 01 2100 110 | |

| штрафы 182 1 03 02210 01 3000 110 | |

| проценты 182 1 03 02210 01 2200 110 | |

Здравствуйте! В этой статье мы расскажем, что такое КБК и для чего он необходим.

Сегодня вы узнаете:

- В каких документах можно встретить КБК;

- Как расшифровываются цифры в КБК;

- Какие нововведения коснулись КБК в 2019 году.

Изменения в 2019

В 2016 году были разработаны новые стандарты применения КБК. Некоторые коды были исключены, а также добавлены новые. Помимо перечисленных изменений, связанных с УСН и страховыми взносами, есть и другие, не менее важные.

С 2017 года произошли следующие основные нововведения:

- Увеличилось количество кодов, предназначенных для уплаты НДФЛ. Это связано с добавлением классификаторов для взаимодействия с иностранными партнёрами;

- Налог на прибыль также пополнился новыми кодами в связи с их необходимостью при контроле переводов с зарубежными контрагентами. Также по данному виду отчислений появились новые КБК, связанные с уплатой штрафов и пени;

- В новой редакции классификатора исключены некоторые КБК, связанные с алкоголем и печным топливом.

- Налог на прибыль пополнился новым кодом, связанным с процентными доходами от облигаций в рублевом эквиваленте. Нововведение касается облигаций, выпущенных за период с 01.01.2017г. по 31.12.2021г.

- Акцизы дополнились кодом электронных сигарет и прочих смесей, содержащих никотин.

- Введение курортного сбора также потребовало создать новый код для его уплаты.

2019 год ввел два новых значимых КБК. Они были утверждены приказом Минфина №245н от 30.11.2018 г. Это:

- Налог на профессиональный доход, предназначенный для самозанятых.

Единый налоговый платеж для физлиц – некая сумма, которую можно перечислить в счет уплаты по имущественным налогам: земельному, транспортному и других. По соответствующим КБК их разнесут инспектора.

Не изменились КБК, связанные с:

- Уплатой ;

- Переводом ;

- Налогом на транспортные средства;

- для организаций;

КБК для НДФЛ 2019

| НДФЛ | Код для налога | Код для пени | Код для штрафа |

| уплачивается налоговым агентом | 182 1 01 02010 01 1000 110 | 182 1 01 02010 01 2100 110 | 182 1 01 02010 01 3000 110 |

| уплачивается предпринимателями и лицами, занятыми частной практикой, нотариусами и адвокатами (ст. 227 НК РФ) | 182 1 01 02020 01 1000 110 | 182 1 01 02020 01 2100 110 | 182 1 01 02020 01 3000 110 |

| уплачивается резидентом самостоятельно, в том числе с дохода от продажи личного имущества | 182 1 01 02030 01 1000 110 | 182 1 01 02030 01 2100 110 | 182 1 01 02030 01 3000 110 |

| в виде фиксированных авансовых платежей с доходов иностранцев, которые работают на основании патента | 182 1 01 02040 01 1000 110 | 182 1 01 02040 01 2100 110 | 182 1 01 02040 01 3000 110 |

Таблица КБК для страховых взносов 2019

- Уплата взносов за работников и других физ.лиц

|

Наименование платежа |

Пенсионное страхование |

Медицинское страхование |

Социальное страхование |

|

Взносы |

182 1 02 02010 06 1010 160 |

182 1 02 02101 08 1013 160 |

182 1 02 02090 07 1010 160 |

|

Пени |

182 1 02 02010 06 2110 160 |

182 1 02 02101 08 1013 160 |

182 1 02 02090 07 2110 160 |

|

Штрафы |

182 1 02 02010 06 3010 160 | 182 1 02 02101 08 3013 160 | 182 1 02 02090 07 3010 160 |

- Уплата страховых взносов по доп.тарифу

|

Список №1, 400-ФЗ от 28.12.13г., ст.30, п.1, ч.1 |

Наименование платежа |

Без учета специальной оценки |

С учетом специальной оценки |

|

|

Взносы |

182 1 02 02131 06 1010 160 |

182 1 02 02131 06 1020 160 |

||

|

Пени |

182 1 02 02131 06 2100 160 |

|||

|

Штрафы |

182 1 02 02131 06 2100 160 |

|||

|

Список №2, 400-ФЗ от 28.12.13г., ст.30, п.2-18, ч.1 |

Взносы |

182 1 02 02132 06 1010 160 |

182 1 02 02132 06 1020 160 |

|

|

Пени |

182 1 02 02132 06 2100 160 |

|||

|

Штрафы |

182 1 02 02132 06 2100 160 |

|||

- Уплата фиксированных страховых взносов ИП

| Наименование платежа |

Пенсионные взносы |

Медицинское страхование |

| Взносы: фиксированный размер, а также с дохода свыше 300 тыс.руб. – 1% |

182 1 02 02140 06 1110 160 |

182 1 02 02103 08 1013 160 |

| Пени |

182 1 02 02140 06 2110 160 |

182 1 02 02103 08 2013 160 |

| Штрафы |

182 1 02 02140 06 3010 160 |

182 1 02 02103 08 3013 160 |

- Уплата взносов за работников от несчастных случаев

КБК по НДС в 2019 году

КБК по государственным пошлинам

| Государственная пошлина по делам, рассматриваемым в арбитражных судах |

182 1 08 01000 01 1000 110 |

| Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей (если услуга оказывается налоговыми органами), изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия |

182 1 08 07010 01 1000 110 |

| Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей (если услуга оказывается многофункциональным центром) |

182 1 08 07010 01 8000 110 |

| Государственная пошлина за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц |

182 1 08 07030 01 1000 110 |

КБК по УСН в 2019 году

КБК на 2019 год по Акцизам

| Вид акциза | КБК | ||

| Акциз | Пени | Штрафы | |

| На электронные системы доставки никотина производства РФ |

182 1 03 02360 01 0000 110 |

1 03 02360 01 2100 110 |

1 03 02360 01 3000 110 |

| На никотиносодержащие жидкости производства РФ |

182 1 03 02370 01 0000 110 |

1 03 02370 01 2100 110 |

1 03 02370 01 3000 110 |

| На табак (табачные изделия), предназначенный для потребления путем нагревания производства РФ |

182 1 03 02380 01 0000 110 |

1 03 02380 01 2100 110 |

1 03 02380 01 3000 110 |

КБК 2019 для налога на имущество юридических лиц

КБК по земельному налогу в 2019 году

КБК по ЕНВД в 2019 году

КБК по налогу на прибыль в 2019

КБК по Патенту в 2019 году

КБК по (НДПИ) — налогу на добычу полезных ископаемых

КБК по ЕСХН — единый сельскохозяйственный налог

| ЕСХН | 182 1 05 03010 01 1000 110 | 182 1 05 03010 01 2100 110 | 182 1 05 03010 01 3000 110 |

КБК 2019 по налогам и сборам в Крыму и г. Севастополе

Уплата курортного сбора

Налог может быть введен с 01.05.18г. в Краснодарском крае, Алтайском, Ставропольском и на некоторых территориях Крыма. Для этих целей введен новый КБК – «Курортный сбор». Его код: 000 1 15 08000 02 000 140, где вместо первых трех цифр — «000» нужно будет проставлять код административной территории, на которой взимается сбор.

КБК по торговому сбору 2019

КБК для транспортного налога в 2019 году

Прочие платежи и сборы

Необходимость КБК

Существует множество кодов, которые применяются государственными структурами для упрощения контроля за деятельностью физических и . Помимо них, есть и те, что необходимы для своевременного и целенаправленного поступления платежей. К таким кодировкам и относится КБК – код бюджетной классификации.

Он означает последовательность цифр, которая направит любой платёж по назначению. Все платежи, поступающие в налоговый орган, имеют своё «место». К примеру, вы оплачиваете налоги на или вносите авансовый платёж по внебюджетным взносам – эти суммы имеют разное назначение, а потому будут учитываться в разных направлениях.

Чтобы все суммы, поступающие на государственных структур, не перепутались и было понятно, за что они переведены, каждому денежному переводу присваивается КБК. Это обширный классификатор, который включает множество кодов по самым разным целям платежей.

КБК необходим для:

- Корректной отправки денежных сумм;

- Отслеживания истории переводов;

- Упрощения учёта в государственных ведомствах;

- Управления финансовыми потоками;

- Фиксации долга по счёту.

В каких документах проставляется КБК

Коды бюджетной классификации – это обязательные атрибуты платёжных поручений по оплате:

- Штрафов;

- Пени;

- Налоговых сумм;

- Взносов во внебюджетные фонды.

Помимо этого, КБК необходимо обозначить в некоторых декларациях:

- По транспортному налогу;

- По ;

- По .

Если вам необходимо заполнить декларацию или оформить платёжное поручение с использованием КБК, вы всегда сможете найти перечень актуальных кодов на официальном сайте налоговой службы. Это удобно, если вы не знаете расшифровку кодов, а составить документ необходимо.

В любом платёжном поручении, сформированном, к примеру, налоговой инспекцией, уже имеется КБК. Вам не нужно его искать и проставлять самостоятельно. По цифрам, содержащимся в данном коде, получатель платежа сразу же определит назначение перевода и правильно учтёт его в своей деятельности.

Расшифровываем КБК

Любой код в классификаторе КБК включает 20 цифр, каждая из которых имеет своё назначение:

- Цифры с первую по третью означают адресата, которому предназначен платёж (например, код 182 – налоговая инспекция, 392 – Пенсионный Фонд, а 393 – Фонд социального страхования);

- Четвёртая цифра означает группу платежа (если налоговый орган получает суммы на свой счёт, то они характеризуются доходом и отмечаются единицей);

- Пятая и шестая цифры означают подгруппу предыдущего разряда, то есть, вид дохода (например, 06 – налог на имущество, 08 – это государственная пошлина, а 16 – различныештрафы);

- С седьмой по одиннадцатую цифры – более подробно разъясняют суть дохода и его подраздела;

- Цифры 12 и 13 означают, на каком уровне зачтены платежи (к примеру, федеральный бюджет обозначается «01», а региональные поступления – «02»);

- Цифры с 14 по 17 определяют, на что именно были переведены средства (например, проведение основного платежа – 1000, уплата пени – 2000, а штрафов – 3000);

- Цифры с 18 по 20 классифицируют виды дохода, уплаченные в бюджет (120 – это доходы от собственности, 130 – от оказания услуг за плату, 160 – переводы на социальные цели).

Давайте рассмотрим цифровые значения на примере КБК 182 101 02010 01 1000 110:

- 182 – платёж направлен в налоговую инспекцию;

- 1 – доход налогового органа;

- 01 – оплата налога на прибыль;

- 02010 – работодатель выступает агентом по уплате налогов;

- 01 – оплата произведена в федеральный бюджет;

- 1000 – уплата самого налога;

- 110 – доход от поступления налога.

Рассмотренный КБК 182 101 02010 01 1000 110 означает перевод для юридических лиц за своих наёмных работников. Платёж переводится на счёт налоговой инспекции федерального уровня.

Изменения КБК по страховым и налоговым взносам

В 2017 году было введено много нового в бюджетную классификацию. Изменения касаются, в частности, взносов во внебюджетные фонды. Теперь данные платежи находятся под контролем налогового органа. Исключения составляют платежи, связанные с травмами на производстве. Их также необходимо осуществлять в Фонд социального страхования.

Так как получатель платежей изменился, то и код классификатора стал другим. В 2018 году необходимо применять только новые коды, которые введены с 1 января 2017 года. Коды, действующие ранее, использовать не допускается.

Если ранее первые три цифры обозначались как 392 (ПФР) и 393 (Фонд социального страхования), то теперь необходимо для данных отчислений в КБК проставлять 182 (получатель перевода – налоговая инспекция).

Заполняем квитанцию на оплату налога

Чтобы оплатить налог или штраф по нему, необходимо грамотно заполнить расчётный документ, по унифицированной форме 0401060. КБК в нём указывается в строке 104.

Основные правила при заполнении платёжного документа:

- В качестве адресата (строка 16) необходимо указывать налоговую инспекцию (сокращённо);

- В поле для ИНН (строка 61) указывается номер налоговой (10 цифр);

- Идентификатор начисления будет равен «0», если это текущий платёж (22-ая строка);

- КБК указывается как «182»;

- указывается в поле 103 и равно 9 цифрам;

- Строка 105 содержит код ОКТМО, который равен 8 или 11 цифрам в зависимости от региона;

- В поле 106 обозначается назначение платежа. Содержит 2 заглавные печатные буквы (к примеру, текущие платежи обозначают комбинацией «ТП»);

- В строке 107 указывается период оплаты (например, запись «КВ.03.2017» означает оплату за третий квартал);

- 108-ая строка определяет основание платежа (значение «ТР» говорит, что оплата происходит по требованию налогового органа);

- Строка 109 отражает дату, в которую появилось основание для совершения платежа;

- Строка 110 не заполняется с 2015 года (проставляем «0»);

- 21-ое поле отражает очерёдность оплаты (при оплате налога ставим «5»).

Составить платёжное поручение можно легко с помощью официального сайта налоговой службы. Зайдя на интернет-страницу государственной структуры можно сформировать документ на оплату налога и оплатить в любом банке или через личный кабинет. При этом КБК и другие кодировки будут проставлены автоматически. Здесь же содержится и таблица со всем перечнем КБК.

Если в КБК допущена ошибка

Если по какой-то причине вы допустили ошибку при написании КБК, то налоговая не должна расценивать этот факт в качестве отсутствия оплаты. Во всяком случае, так говорится в Налоговом Кодексе. На деле же могут быть начислены штрафы.

Так как средства, которые отправлены с неверными реквизитами, не могут быстро найтись, то и вам будет начислена недоимка, которая грозит пеней. В налоговую ежедневно поступают сотни платежей, и отыскать среди них ваш – нелёгкая задача, которой мало кто захочет заниматься.

Чтобы заверить налоговый орган в том, что вы добросовестный плательщик, необходимо:

- Обратиться в тот банк, где вы осуществляли перевод и попросить платёжное поручение с отметкой банка о том, что платёж осуществлён;

- Написать заявление на поиск вашего платежа.

После того как оператор налоговой получит подтверждающие документы от вас, платёж будет найден и зачтён в вашу пользу.

Если вы допустили ошибку в КБК при составлении декларации, то можно подать уточняющую отчётность. К ней лучше приложить пояснительную записку, в которой рекомендуется указать вашу ошибку и дату подачи первичной декларации.

Важно понимать, что если в поле 104 окажется несуществующий КБК, то банк такое платёжное поручение не примет. В этом случае вы сразу можете исправить неточность. Чаще всего при ошибке в цифрах КБК платёж уходит в другое ведомство или расценивается как невыясненный. Однако, велика вероятность, что он всё же дойдёт до адресата и будет зачислен. Вы не будете считаться нарушителем закона, если произведёте перевод вовремя.

Если же вы получили штраф за то, что платёж поступил в налоговую несвоевременно из-за ошибки в КБК, можно оспорить действия налоговых представителей. Такие случаи уже были, и суд выступал на стороне истца.

Статья для тех, кто еще не знает, что означает КБК в реквизитах и где его взять, и как расшифровать данную аббревиатуру. Она поможет узнать много нового и полезного из области налогов и финансов.

Что значит КБК?

КБК в реквизитах (где его взять подскажет эта статья) — это коды бюджетной классификации, нужны при оплате средств для государства. А точнее, чтобы определить принадлежность любого платежа в бюджет для их правильного распределения. Плательщик должен указывать данные коды при заполнении квитанции для перечисления: страховых взносов, средств для налога, а также оплачивая штраф, взнос за учебу, к примеру, в МГУ им. Ломоносова, МАДИ, МГУПС(МИИТ) или другой университет, совершая любой другой платеж.

Эти коды учреждает российский Минфин, при их изменении официальный сайт министерства публикует соответствующий приказ. Действующие коды содержит «Специальный справочник КДК».

Основные направления КБК:

- Налоги (транспортный, на товары, имущество, НДС, НДФЛ, налог на прибыль, другие проплаты вИФНС от людей, ООО, ОАО, других организаций);

- Упрощенная система налогообложения для ИП, различных организаций;

- Единый налог на вмененный доход;

- Госпошлины, сюда необходимо перечислять средства для замены паспорта, на копию устава, оплатить пошлину по решению арбитражного суда, также сюда платится любая другая госпошлина;

- Страховые взносы, по этому направлению идет перечисление страховых взносов за любого работника в

- Пенсионный фонд, а также различных платежей в ФОМС, ФСС;

- Штрафов, возмещение ущерба — оплата штрафов от ГИБДД, остальных служб МВД и других ведомств, включая тех санкций, что наложили судебные приставы;

- Полезные ископаемые, сюда платит каждая организация добывающая газ, нефть и даже воду, включая Газпром,

- Трансгаз;

- Пользование недрами — назначение направления, это проплата средств за аренду недр на территории России.

Но на этом списке возможности использования КБК в реквизитах не исчерпываются, при желании можно заплатить за услуги детского сада, за телефон в Ростелеком, в Росреестр за срочную выписку из ЕГРП, за услуги учреждений Минздрава, уплатить в управление Росприроднадзора, получит перечисления школа искусств, таможня, где занимается ребенок и даже можно перечислить средства на благотворительность.

Как расшифровать КБК в банковских реквизитах?

Любой КБК в реквизитах, где его взять задает себе вопрос каждый, состоит из 20 цифр, они делятся на информационные блоки:

- административный — состоит из 3 цифр, они определяют получателя, кому поступят деньги в управление;

- доходный — состоит из нескольких подгрупп, определяет вид дохода, группу, куда будет размещена оплата;

- программный — 4 знака этого блока детализируют перечисление, к примеру, налоги имеют код «1000»;

- классифицирующий — значением из 3 цифр выполняется классификация сферы деятельности, например, «110», это налоги, 160 — различные социальные поступления.

Когда выполняется заполнение квитанции нужно помнить о такой тонкости — если человек просто перечисляет средства пользуясь услугой Сбербанка, другого банка РФ, то указывается значение КБК организации-получателя, если платеж предназначен самому Сбербанку, тогда нужно указывать его бюджетный классификатор.

В случае неправильного заполнения квитанции для уплаты, деньги до получателя не дойдут, также произойдет, если строки документа, предназначенные для данного кода оставить незаполненными. В лучшем случае оператор кассы вернет счета дав указание устранить недочет. В других случаях деньги могут быть зачислены для получения не той организацией или зачислятся получателем в раздел «невыясненные». Их можно будет вернуть, например, если это налог, то налоговая инспекция после заявления исправит ошибку, но, если срок уплаты налога пройдет, тогда эта неприятность не освободит от уплаты штрафа, также будет насчитана пеня.

Торговый сбор реквизиты для оплаты КБК в реквизитах