Большая просрочка по кредиту что делать. Что будет, если просрочить платеж по кредиту? Оцениваем и анализируем сложившуюся ситуацию

Просрочка по кредиту не сулит ничем хорошим для должника. Но чтобы разобраться, насколько серьезными будут последствия, стоит узнать вид задолженности. Просрочки по кредиту имеют свои виды и особенности. Какие они и что делать, если образовался тот или иной долг? Давайте разбираться.

Под просрочкой по кредиту банки подразумевают формулировку, указанную в статье 395 ГК РФ. То есть это деньги, не возвращенные кредитору в срок. Даже если ее срок составил всего пару часов от графика выплат. Единственное, что «тяжесть» просрочки и срок ее «годности» в кредитной истории будут разными в зависимости от того, на сколько заёмщик просрочил платеж.

Наказания за просрочку

В зависимости от ситуации и прописанных условий в договоре кредитования банк может назначать различные наказания за просроченный платеж. Они облекаются в материальную форму. Видов таких наказаний всего два:

Штраф . Это однократный платеж в фиксированном размере за нарушение правил кредитования. Он начисляется на каждую просрочку. Допустим, если заёмщик четырежды заплатил не в срок, дополнительно он должен выложить четыре суммы штрафа.

Пеня . Это разновидность штрафа, но отличается от него по двум критериям. Первый – ежедневное начисление. Второе – размером пени считается определенный процент от суммы, которую должен заемщик. Размер пени, как правило, оговорен в договоре. Если же нет, то ее размер регулируется в зависимости от ставки Центробанка РФ на момент начисления (согласно статье 395 ГК РФ).

Важное уточнение – нельзя назначать штраф или пеню на уже существующие штрафы или пени .

Каждый банк волен устанавливать свои размеры штрафов и пеней за просрочки. И это должно быть прописано в договоре кредитования.

Кроме того, некоторые банки могут в дальнейшем ухудшать условия кредита – например, поднимать ставку за просроченные платежи. И в дальнейшем придется платить больше, потому что сумма будет выше из-за увеличения процента.

Техническая просрочка

Этот вид просрочки связан с техническими возможностями банка. В некоторых случаях информация о платеже не поступает в банк вовремя. Это возникает из-за технических сбоев. В подобной ситуации деньги могут как вернуться на расчетный счет плательщика, так и запоздало дойти до банка.

В это понятие не входят просрочки, когда клиент, заведомо зная, что деньги могут идти, например, до трёх дней, отправляет платеж в последний момент. Поскольку вины банка в этом нет – должник сам пропустил сроки, безответственно относясь к срокам доставки средств.

Чтобы технических просрочек не случалось, важно учитывать все возможные варианты. То есть заранее отправлять деньги – хотя бы за два-три дня до назначенного в договоре срока. При этом желательно периодически поглядывать на расчетный счет, не вернулись ли деньги.

Как оспорить техническую просрочку

Возможно оспорить штрафы и пени по техническим причинам. Если такая просрочка уже случилась, в убеждении банка поможет квитанция об оплате – хотя бы банальный чек из банкомата или скриншот подтвержденной операции, если платеж осуществлялся через онлайн-банкинг. Но просить об аннулировании новой записи о просрочке в кредитной истории придется отдельно. Нужно будет направить письменное прошение в банк с этой просьбой, и он уже должен будет переслать официальный запрос в Бюро Кредитных Историй.

Читайте также:

Лимиты на снятие наличных денежных средств с пластиковых карт Сбербанка

Незначительная просрочка

Такой вид просрочки возникает в том случае, если заёмщик стремится все делать в последний момент, в том числе и оплачивать кредит. Если заплатить в последний момент, то деньги могут дойти до банка не сразу. Как правило, система обрабатывает такие платежи до трёх рабочих суток.

В некоторых случаях банки могут прощать незначительные просрочки. Стоит уточнить этот момент у оператора или менеджера при заключении договора.

Шанс, что платеж будет обрабатываться дольше положенного, возникает в некоторых ситуациях:

- при оплате через кассу или банкомат другого банка;

- при вносе денег в выходные или праздники;

- при оплате в нерабочее время (с 18:00 до 08:00).

Обычно незначительные просрочки не влияют на кредитную историю. Но только если они не случаются постоянно. Если же заёмщик позволяет себе постоянно просрочивать платежи, то банк обязательно внесет о нем информацию. Даже если он лоялен к краткосрочным задержкам.

Ситуационная просрочка

Это обычная просрочка дольше трех дней. Она явно случается непостоянно и, как правило, возникает ввиду непредвиденных обстоятельств (задержки зарплаты, внезапной болезни и так далее).

Можно попробовать договориться с банком, если отправить ему письменное прошение с объяснением, что же именно случилось. Важно подкрепить объяснение соответствующими документами – например, больничным листом. В такой ситуации некоторые банки могут пойти навстречу клиенту не жаловаться в БКИ, а также не назначать штрафов или пеней.

Но стоит помнить, что в ситуации, когда клиент умудрился пропустить сроки платежа и не возместить долг в течение 14-30 суток, он уже не отделается от штрафа и внесения просрочки в кредитную историю.

Проблемная просрочка

Следующий этап «эволюции » ситуационной просрочки – проблемная. Такой статус ей присваивают тогда, когда клиент не находит денег для выплаты долга более чем за 30 дней.

В такой ситуации сделать что-либо, кроме как можно более скорой выплаты накопившихся пеней, штрафов и долгов, практически нереально. Можно попробовать договориться с банком о реструктуризации и предоставить все документы о ухудшении финансового положения, занять денег у друзей и знакомых, и так далее. В некоторых случаях банки могут предоставить так называемые кредитные каникулы – освободить клиента на пару месяцев от платежей, чтобы он мог поднакопить денег.

Если банк владеет каким-либо залоговым имуществом, то он имеет право начать его продажу на этом этапе, чтобы возместить убытки и вернуть свои деньги.

Если проблемная просрочка уже случилась, главное – как можно скорее и любыми способами (за исключением микрозаймов – потом не отделаетесь) найти деньги и вернуть долг.

На этапе проблемной задолженности, если клиент не желает активно помогать банку в погашении задолженности или вообще скрывается от кредитора, в игру вступают коллекторы. Банк может продать им долг за какую-то часть от его размера, и тогда сторонняя организация будет заниматься возвратом кредита. Какими способами – история умалчивает.

Читайте также:

Выплачиваем ипотеку досрочно - правила и подсказки

Долгосрочная просрочка

Возникает спустя 90 дней с момента просрочки. В этот момент банк уже имеет право (и, скорее всего, воспользуется им) обратиться в суд для взыскания денег и штрафов. При условии, что не продал задолженность коллекторским агентствам.

Долгосрочная просрочка сильнее всего влияет на кредитную историю. Большинство банков просто откажется сотрудничать с клиентом, который допустил невыплату кредита в течение 90 дней и более.

Долгосрочная просрочка бывает двух видов – сомнительная и безнадежная. Но в любом случае, подобная ситуация ничем хорошим для должника не светит.

Сомнительная

Считается таковой, когда с должника есть что взять – имущество попробуют изъять и продать в счет долга по исполнительному производству, а часть зарплаты – удерживать. В таком случае должник, как правило, поддерживает связь с банком или, по крайней мере, не бегает от судов и приставов. Возможно, у него вообще ничего нет. Но в ближайшей перспективе может появиться.

В некоторых ситуациях просрочка может становиться безнадежной даже после присвоения статуса сомнительной. В любом случае, лучший выход из ситуации – продать что-нибудь ненужное и наконец-то выплатить долги. В противном случае ни банк, ни приставы, ни коллекторы должника в покое не оставят, разве что он не выиграет суд с кредитором (что маловероятно).

Безнадежная

Если задолженность признали безнадежной, то банк списывает потраченные на заёмщика деньги. Безнадежной задолженность можно сделать, если объявить физическое лицо банкротом при наличии у него кредита более чем на 500 тысяч рублей. В таком случае оно должно иметь имущества на меньшую сумму, чем размер кредита, либо не иметь его вообще. При этом в случае, когда у должника осталось какое-то имущество в частной собственности, его обычно продают и частично погашают долг. Кроме того, если банкрот работает, то его начальство ставят в известность о новом статусе сотрудника. И теперь оно будет обязано переводить заработную плату на отдельный счет.

У банкротства достаточно не слишком приятных последствий – запрет на выезд, покупку или продажу имущества, невозможность пользоваться счетами и пластиковыми карточками и так далее. Так что лучше не доводить до такой ситуации.

Последствия просрочки

Кроме материального наказания также последует и сильно отсроченное – подпорченная кредитная история. Все просроченные платежи отмечаются не только банком, но и в ней. И в дальнейшем за счет количества и качества таких проблем любой банк, который посмотрит в кредитную историю, будет решать – выдавать клиенту займ или нет, а если и выдавать – то по какому проценту, не завышенному ли?

Конечно, это не повлияет на тех, кто не собирается в дальнейшем брать кредит. А вот тем, кто частенько обращается за ссудой, это может серьезно помешать получить желанные деньги.

Как долго просрочка сохраняется в кредитной истории

Сам факт просрочки всегда отображается в кредитной истории. Но он значим для кредитора только какое-то время. Это зависит от вида просрочки и ее давности. В кредитной истории существуют просрочки двух типов:

- Действующие – когда долги еще не отданы и не списаны из-за банкротства. Полностью блокируют доступ к любым кредитам в банках.

- Закрытые – если задолженность погашена, но срок давности еще не прошел.

Ссуда, платежи по которой не поступили в указанный срок. Просрочка по кредиту – прямое нарушение , в коем обычно указаны последствия: штрафы, пени.

Просроченные кредиты нередко отражаются в , что негативно сказывается на выдаче следующих ссуд . Как известно – кредиторы предпочитают осуществлять сделки с ответственными , а не рисковать. Ведь, чем выше кредитный риск, тем хуже условия кредитования. Это и повышенная процентная ставка, и ограничения кредита по сумме, времени.

Банки, и многие частные кредиторы, в качестве финансов для кредитования, используют средства с депозитов (вклады физических и юридических лиц), т.е. выступают как дебиторами, так и кредиторами одновременно. Высокое число просроченных, может вызвать ситуацию, когда ссудодатель не может рассчитаться по собственным обязательствам.

Просроченные кредиты обычно происходят по причинам:

- Бедность, нехватка средств для товаров первой необходимости в сочетании с выплатой по кредиту. В случае, если финансовых средств не хватает на товары первой необходимости – продуктов питания и одежды, должник может принять решение не платить по кредиту. В случае с залоговым кредитом, проблем возникнуть не должно – нужно прийти в и решить, как залог будет реализован и т.д. Если – кредитор вправе составить дело и направить в суд. Иногда может быть предложена реструктуризация кредита – выплата меньшими частями, но на протяжении более длительного времени, выплата процентов, а кредита через некоторое время. Несомненно, положительным моментом для должника будет то, что ссудодатель не учел реальные доходы и расходы, не оставил прожиточный минимум после погашения части . Исходы суда бывают разные – чаще, конечно, в пользу кредитора. Например, конфискация какого-либо имущества, принудительное погашение с зарплаты. Часто суд идет навстречу заемщику – помогает найти компромисс для выплаты (реструктуризация, поиск льгот, снижение суммы неустоек…).

- Увольнение с работы, потеря доходов для выплаты кредита. В подобном случае, как кредитор, так и суд может поспособствовать, реструктуризировав долг или назначив т.н. «кредитный отпуск» («кредитные каникулы»). Данное понятие подразумевает отсрочку платежей на срок до нескольких месяцев, когда платить нужно только на остаток задолженности. Это, в большинстве случаев, помогает заемщику решить временные финансовые проблемы. К примеру, найти работу или иной источник доходов.

- Получение травмы на производстве, ранение…. Данные причины являются уважительными, кредиторы нередко идут на контакт – улучшают условия для возврата, реструктуризируют и т.д. Суд тоже может пойти навстречу, однако кредит однозначно должен быть погашен, так или иначе.

- Смерть заемщика. Безусловно, выплаты прекращаются до рассмотрения дела в суде, на котором имущество перейдет наследнику. И в судебном порядке будет согласован порядок выплат по кредиту. Или же имущество умершего будет распродано на общественных торгах. А вырученные средства пойдут на погашение части или всей суммы .

- Халатность заемщика. Если должник неответственен, он может просто прозевать дату платежа по кредиту. После уведомления от кредитора, такие заемщики часто незамедлительно платят по кредиту, а также штрафы за несвоевременное погашение. Временами это может отразиться в кредитной истории, порой – нет. По сути, данная просрочка несущественна и не наносит ущерба интересам ссудодателя.

- Временные обстоятельства. Таковыми зачастую являются: задержки зарплаты, несвоевременное начисление дивидендов, поздняя оплата аренды. Кроме того, нередки случаи, когда оплата происходит раньше срока, а средства зачисляются на сутки-двое позже. Такие ситуации обычно не доходят до суда. И разрешаются между кредитором и дебитором в индивидуальном порядке. Нередко подобные ситуации отражены в кредитном договоре.

- Разные другие обстоятельства. Это может быть кража, пожар, болезнь кого-то из родственников и прочее. Такие случаи, несомненно, рассматриваются в индивидуальном порядке, и, в зависимости от серьезности факторов, влияющих на платежеспособность дебитора, помогают достичь консенсуса с кредитором.

Никакие причины не позволяют должнику не платить по кредиту. Каждая копейка, полученная от кредитора, должна быть возвращена полностью и с процентами. В редких случаях кредитор решает «пожертвовать» процентами или их частью, в очень редких – простить часть одалживаемых средств.

Порядок взыскания банковских кредитов обычно одинаков:

- Через несколько дней после возникновения просрочки начинают позванивать сотрудники банки с целью уточнить, чем вызвана задолженность, узнать, когда заемщик начнет платить и сообщить о неустойке.

- Если платежи не приходят, должнику могут предложить изменение условий кредитования – реструктуризацию. Или отсрочить выплаты на время, обязав платить только проценты на остаток.

- Когда не проходит и этот номер – могут появиться коллекторы (люди, зарабатывающие взысканием долгов с проблемных заемщиков). Они могут прийти на работу, домой, звонить родственникам…

- Наконец, если и коллекторы не справляются, составляется дело и направляется в суд.

Продажа обязательств

Просроченные кредиты нередко передаются или продаются другим банкам, кредиторам или специальным коллекторским (долговым) агентствам. Стоимость продажи зависит от времени просрочки, рейтинга платежеспособности должника и других факторов.

После 90 дней дело может быть направлено в суд, в 99% случаев принимающий сторону кредиторов. Несомненно, при уважительных обстоятельствах заемщика, суд может попытаться найти компромисс. Тогда и кредитор не будет ущемлённой стороной, и заемщику будет легче отдать ссуду. В случае, если компромисс не найден – реализуется залог (при наличии), или иное имущество заемщика. Если средств для погашения не хватает, блокируются средства заемщика на счетах банка, или перенаправляется часть доходов в счет оплаты по ссуде. Конечно, к сумме кредита, процентам, штрафам и неустойкам прибавляются услуги суда, которые платит должник.

При взятии кредита, нужно учитывать даже не только обычные выплаты по кредиту, необходимо предусмотреть непредвиденные ситуации. Например, если дебитора уволят с работы – как будут проходить выплаты, сможет ли он платить? Если нет, то чем он готов пожертвовать в пользу кредитора. Получится ли что-то выгодно реализовать на стороне или предложить кредитору в счет оплаты? Конечно, бывают и непредвиденные ситуации. И самым разумным ему, наверное, будет выложить кредитору или коллектору все обстоятельства. И постараться найти компромисс, при котором выплаты будут продолжаться, пусть и не в привычном порядке.

Если нет возможности платить по кредиту, советуем до наступления сроков оплаты обратиться к кредитору для нахождения варианта, устраивающего обе стороны. В случае если сроки уже вышли, разговор со стороны кредитора будет жестче, ведь нарушен один из принципов кредитования – .

Что делать, если кредит уже просрочен, и звонят или приходят сотрудники банка?

По телефону или при встрече нужно объяснить, в чем проблемы и постараться найти компромисс. В лучшем случае, договориться о реструктуризации или рефинансировании (выдача нового кредита, погашающего старый, на облегченных условиях). Либо сказать, когда появится возможность платить, услышав в ответ сумму неустоек, вызванных просрочкой.

Если неустойки банка составляют чрезмерную сумму и разговоры бесполезны, возможно, дождаться суда – лучший выход. По закону, штрафы могут составлять сумму, схожую понесенному ущербу. Достаточно часто в суде размер неустойки может быть снижен до незначительной суммы плюс обычный кредитный процент.

Необходимо помнить, что много деталей сделки описаны в кредитном договоре. В банк идти нет желания, а денег на юриста нет? Стоит открыть договор, внимательно прочитать. Возможно, ситуация дословно описана.

Взяв кредит, заемщик предполагает своевременную выплату. Непредвиденные жизненные ситуации могут выбить из привычной колеи, и человек с ужасом осознает возникновение просрочки по кредитам, не зная, что делать в этой ситуации. Главное, не создавать паники и проанализировать все возможные варианты. Выход обязательно найдется!

Неплатежеспособным может стать абсолютно любой заемщик, у которого случаются проблемы на работе, сгорает жилье или кто-то из родных тяжело заболевает, и ему требуется дорогостоящее лечение. Поэтому если сегодня все хорошо, и человек полностью уверен в своих материальных возможностях, то можно брать кредит, но на всякий случай следует узнать, что такое просрочка и чем она грозит.

Банки-заемщики под просроченной задолженностью понимают определенную сумму, которую заемщик своевременно не выплатил кредитору. Как правило, после установленных сроков выплат автоматически начисляются пеня и штраф. Суммы банк устанавливает и оговаривает заранее в договоре, подписывая который желательно подробно изучить. Затем банк подает исковое заявление в суд по кредитной просрочке, а у заемщика возникает вполне резонный вопрос - что делать.

Как правило, люди, сталкивающиеся с банковской системой впервые, начинают паниковать и скрываться от сотрудников банка, не реагируют на письменные предупреждения и звонки. Такое поведение крайне нежелательно, все это лишь усугубит общую ситуацию, и у банка появится повод не доверять клиенту и быть с ним более жестким.

Заемщику нужно в любом случае поддерживать доброжелательные отношения с банком и идти на совместное решение проблемы. В первую очередь необходимо понимать, что за этим может следовать и как находят выход остальные заемщики.

Условно все задолженности банку делятся на определенные виды, попадающие под классификацию периодов просрочки. В зависимости от того, насколько проблема трудна, банк может предложить свои способы выхода из сложившейся ситуации.

Просрочка не более месяца

Самой простой и отчасти безобидной для заемщика считается задолженность, сроки которой не превышают одного месяца. В этот период обычно сами банки систематически звонят клиенту, присылают соответствующие письма о необходимости погашения возникшей просрочки по кредиту либо предлагают лично явиться в отделение.

Когда клиенту удается исправить сложившуюся ситуацию в кратчайшие сроки, это недоразумение может не отразиться на кредитной истории, и в дальнейшем заявка на кредит в данном банке будет рассмотрена положительно. Тем не менее, предусмотренные договором штрафные санкции накладываются, а на дни просрочки идет пеня. В целом суммы, конечно, мизерные, но сам факт уже неприятен, ведь банк берет таких клиентов под свой пристальный контроль.

Для решения проблемы достаточно явиться в банк и написать заявление о возможном сроке выплаты долга. Дата выплаты должна быть конкретной. Выбирается она исходя из возможностей клиента, учитывая причину, повлекшую за собой данную проблему. Четко оговаривается сумма выплаты, при наличии большой задолженности возможны частичные платежи, но только при документальном подтверждении временной неплатежеспособности заемщика.

В подобной ситуации в основном все банки идут навстречу клиентам, любые проблемы решаются с учетом интересов обеих сторон, главное, не скрываться и подготовить подтверждающие документы.

Задолженность до трех месяцев включительно

Несколько сложнее разобраться с задолженностью по кредиту, если срок неуплаты составляет три месяца. В такой ситуации лучше всего частично погашать задолженность хотя бы небольшими суммами. Дело в том, что в банках подобное предусмотрено законодательством. Если сотрудники до настоящего момента не смогли связаться с заемщиком и отыскать совместный вариант решения проблемы, то они наверняка найдут контакт с поручителями, родственниками и подадут заявление о взыскании в суд.

Когда сумма задолженности резко возрастает и достигает полумиллиона рублей, то судебного разбирательства не избежать. Небрежное отношение к обязательствам может привести к тому, что банк подаст в суд, а тот, в свою очередь, сочтет нужным наложить арест на какое-то имущество либо предложит его продать и рассчитаться с кредитом.

Если компания переложит погашение кредита на плечи поручителей, то это худший вариант для заемщика: не только финансовое «наказание» людей, пришедших однажды ему на помощь, но и испорченные личные отношения. Кроме того, когда поручители выплатят долг, они вправе подать на заемщика в суд уже о взыскании выплаченных средств и сумм судебных издержек.

Клиенту в этом случае, чтобы не усугублять ситуацию, необходимо периодически отчитываться о своей платежеспособности. Диалог с банком позволит не только выиграть время, но и договориться.

Если есть стопроцентная возможность погашения остатка от первоначально взятой суммы, то есть основной задолженности, заемщику могут снизить штрафные санкции или вообще их отменить. Пересчитаны будут проценты, сам кредит, скорее всего, продлят на определенный период, соответственно, существенно снизятся и ежемесячные платежи.

Что предлагает банк

Часто в подобных случаях банки предлагают просроченный кредит реструктуризировать. Это значит, что изменяются не только сроки, но и размеры платежей. Возможно списание частичного долга либо банальный обмен на определенный вид собственности. Но такая процедура считается реальной лишь в том случае, если у заемщика произошли конкретные изменения жизненных условий, опять-таки подтвержденные не только заявлением обратившегося, но и соответствующей документацией.

Важно, чтобы клиент ранее не был занесен в «черный список», и его кредитная история была положительной. В противном случае в кредитовании может быть отказано. Сам же процесс реструктуризации следует рассматривать положительно, ведь он основан только на интересах и возможностях клиента погашать задолженность, что не отражается на истории заемщика отрицательно.

Просрочка пять месяцев

Когда заемщику удается оставаться должником банка на протяжении пяти месяцев, то, видимо, он постоянно сотрудничал с банком и искал совместные пути разрешения ситуации. К таким клиентам банки всегда остаются снисходительными и идут на всяческие уступки, позволяя рассчитываться с кредитами исходя из возможных ресурсов. Обычно за столь долгий период должники четко оценивают проблему и, стараясь отыскать выход, находят для себя возможности поправить материальное положение и начать выплаты хотя бы в минимальных размерах.

В подобных ситуациях, главное, «не теряться»: приходить в банк по первому приглашению, предоставлять нужные документы, писать заявления о продлении отсрочки, и сотрудники финансового учреждения всегда пойдут навстречу. В противном случае такое кредитование закончится плачевно.

Шесть месяцев просрочки по кредиту

Когда просрочка по кредиту превысила полугодие, но заемщик был «активен» и весь период вел тесное общение с банком: опасаться нечего. Из банка будут продолжать приходить напоминания о долгах — это обычная формальность. По-прежнему нужно частично погашать кредит, сохранять соответствующую документацию, предоставлять письменные подтверждения своей платежеспособности. Понимая, чем грозит просрочка, стараться как можно скорее ее закрыть.

Когда проблема решается, пусть и медленно, банки и в этом случае идут на уступки. Главное, заемщику не потерять сведения о сотрудниках, с кем велись переговоры, и документы, предоставленные банком.

Просрочка - год: что делать

Сложнее приходится с большим сроком задолженности. например, нужно бить тревогу, когда просрочка по кредиту составила год и более. Что делать в таком случае, не всегда понятно. Как правило, многие начинают паниковать, прятаться от представителей банковских организаций, совершенно не думая о том, что лишь усугубляют собственное положение.

В этом случае долги по займу никуда не денутся, они стремительно растут, а банк готовит необходимую документацию в суд на клиента. Это происходит еще в лучшем случае. Куда хуже, когда банк «передает» долги коллекторам, и тогда проблема становится практически неуправляемой.

Поэтому надо идти на контакт и пробовать решить все мирным путем. Иначе трудно сказать, к чему приведет общение с коллекторами. Их манера разговаривать жесткая, а позиция - непреклонная. Трудно сказать, как себя вести и что делать, если банк подключил к «выбиванию» долгов подобные службы. Вступая с ними в контакт, необходимо помнить, что найденный выход из ситуации решит проблему в пользу заемщика. Главное, не бездействовать и принимать какие-то меры по изменению своего материального положения.

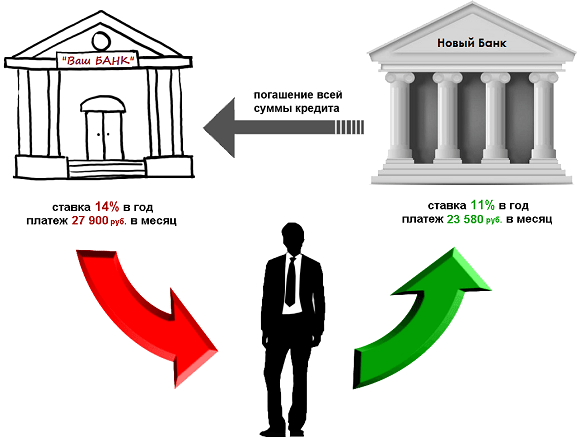

Рефинансирование кредита - быстрый выход из ситуации

Когда сроки по задолженности растянуты, проценты при этом лишь растут, а сам долг не уменьшается. Если непонятно, что делать, следует рассмотреть вариант рефинансирования. Суть в том, что заемщик для погашения этого кредита может взять другой и покрыть первый. В таком случае можно отыскать более лояльные и щадящие условия. Обратиться за помощью следует как в другой банк, так и в тот же, где осуществилось кредитование.

В случае положительного решения заемщик сильно выигрывает. Новый банковский кредит позволяет отсрочить время. Если удастся выбрать этот вариант, то возможно и снизить процентные ставки. Самое важное, что кредиторы на время «отстанут» от заемщика. Даже если у него было несколько кредитных задолженностей, то теперь будет всего лишь одна. Это самый удачный вариант в такой ситуации.

Какой банк пойдет на рефинансирование кредита

Процедура весьма распространенная, и в основном все крупные банки на нее соглашаются. Оформить подобную процедуру и погасить «напрягающие» кредиты можно в «Сбербанке России», «ВТБ 24». Оказывают данную услугу «Россельхозбанк», «Юниаструм Банк», «Бинбанк» и многие другие организации. Новый заем сразу переводится банку, в котором образовался долг, остатки средств выдаются клиенту и могут быть потрачены на его усмотрение.

Однако надо помнить, что новый кредит не снимает проблемы в целом, а лишь слегка облегчает ситуацию. Если задолженности и впредь будут образовываться, все сложности возникнут вновь. Явно подпорченная история усугубит проблему заемщика.

Нужно понимать и то, что новые условия не всегда могут быть выгодны. Чтобы не создать еще больше трудных ситуаций, лучше обратиться в какую-нибудь другую финансовую организацию. Брать новые кредиты нано осторожно, ведь сегодня легко нарваться на мошенников, в онлайн-режимах предлагающих мгновенные займы под баснословные проценты, «роя» заемщику все более глубокую долговую яму…

Можно попробовать у кого-то перезанять, выплатить банку хотя бы основную часть долга. Тогда вся процедура для заемщика резко изменится, появится возможность что-то исправить, оттянуть время, что-то перепродать.

В банковских займах нет ничего плохого. Но прежде чем взять кредит, нужно четко взвесить собственную финансовую обстановку. Рассмотреть не только свое материальное положение на данный момент, но и заглянуть несколько вперед, попытаться учесть экономическое положение страны и продумать, как это может сказаться конкретно на каждом! Сможет ли человек завтра выплачивать такие суммы и погасить кредит своевременно - решать самому человеку. Частно люди «загоняют» себя в безвыходные ситуации, лишь однажды неправильно оценив собственные силы и приукрасив возможности. При возникновении просрочки по кредитам на вопросы «что делать» и «как быть» отвечать себе, руководствуясь полученными в статье знаниями, чтобы без проблем выйти из сложившейся ситуации.

Очень многие граждане нашей страны пользуются кредитными услугами банков.

Большинство россиян приобретают в кредит недвижимость или автомобиль, но есть люди, оформляющие потребительские кредиты на неотложные нужды. Причины у каждого свои.

Однако каждый заемщик знает, что ежемесячно в установленный день он должен внести на банковский счет платеж. График платежей составляется и предоставляется клиенту в день оформления займа.

Распространенные причины

Несмотря на то, что перед выдачей займа, финансовые учреждения тщательно изучают платежеспособность клиента, уровень его доходов, в течение всего времени пользования кредитом в жизни человека могут произойти непредвиденные обстоятельства, которые сделают невозможной выплату в установленный срок нужной суммы. Так образуются просроченные платежи .

Причины этого могут быть самыми разными:

Каждый заемщик должен понимать, что если деньги не будут выплачены в установленный срок, банк может применить штрафные меры , а в случае и дальнейшего уклонения от выплаты, взыскать средства через суд.

Поэтому особенно важно разобраться в причинах просрочки выплат по .

Если из-за просроченной задолженности банк обратится в суд, клиент сможет получить отсрочку по платежам, если причина будет признана уважительной . К таким можно отнести следующие:

- сокращение заработной платы или полная потеря работы;

- потеря трудоспособности из-за болезни или травмы;

- уход за тяжело больным родственником;

- рождение в семье ребенка, из-за чего увеличиваются общие расходы семьи, а доход может стать меньше из-за женщины;

- изменение курса валюты – для тех, у кого кредит оформлен не в рублях, а .

Хотя просроченным считается уже платеж, который был внесен на один день позже даты, указанной в графике платежа, некоторые финучреждения дают возможность клиентам оплатить кредит в течение 5 дней после даты платежа. Это особенно важно, если причиной несвоевременной выплаты становится задержка заработной платы или технические трудности.

Хотя просроченным считается уже платеж, который был внесен на один день позже даты, указанной в графике платежа, некоторые финучреждения дают возможность клиентам оплатить кредит в течение 5 дней после даты платежа. Это особенно важно, если причиной несвоевременной выплаты становится задержка заработной платы или технические трудности.

Порядок действий

Если вы понимаете, что подходит срок выплаты по кредиту, а нужной суммы у вас на данный момент нет, то необходимо трезво оценить ситуацию, понять на какой срок возможна задолженность :

- Если просрочка связана с незначительной задержкой заработной платы, то можно заранее позвонить в кредитную организацию, рассказать о ситуации. Если выплаты будут произведены в течение ближайших 3-5 дней после даты платежа, то штрафные санкции могут быть совсем незначительными. К тому же такая просрочка чаще всего не отражается на кредитной истории клиента.

- Если из-за сложившихся жизненных обстоятельств, выплаты планируются не ранее, чем через две недели или месяц, то нужно обязательно обратиться банк. Лучше всего это сделать письменно с обязательным указанием причины задержки оплаты.

- Ни в коем случае нельзя игнорировать звонки из Банка. Постарайтесь определить срок, когда вы сможете выплатить долг, возможно заимодатель пойдет на уступки и предложит несколько вариантов решения проблемы.

Ипотечный займ

Если вы не успеваете внести нужную сумму по ипотеке в срок, обязательно предупредите банк.

При звонке сотрудника финансового учреждения честно отвечайте о причинах задержки и попробуйте вместе с ним найти нужное решение в зависимости от сложности ситуации.

Вот несколько способов

решить проблему, которые могут удовлетворить клиента и банк:

Вот несколько способов

решить проблему, которые могут удовлетворить клиента и банк:

- – банк может предоставить заемщику несколько месяцев, свободных от выплаты кредита, тем самым увеличив общий срок погашения долга. Возможно, при этом будут наложены дополнительные проценты, но эта мера позволит решить проблему достаточно безболезненно и избежать неприятностей.

- или – если просрочка – следствие серьезных материальных трудностей заемщика, и в ближайшее время справиться с ситуацией не получится, то банк может предложить пересмотреть график платежей и срок действия кредита, чтобы уменьшить ежемесячный платеж.

- Продажа залогового имущества – по согласованию с финансовой организацией квартира, находящаяся в залоге, может быть продана. Это позволит получить нужные средства. Однако продать квартиру, находящуюся в залоге, не так просто.

- Выплата страхового возмещения – при заключении кредитного договора обязательно оформляется . Дополнительно банк всегда предлагает клиенту оформить , здоровья и на случай потери работы. Если такая страховка имеется, при наступлении страхового случая, из суммы страховой премии может быть погашена задолженность.

Все меры, которые банк предъявляет к должникам, отражаются в договоре. Никогда не нужно прятаться от представителей заимодателя, игнорировать их звонки и письма. Лучше попробовать совместно найти выход из создавшейся ситуации.

Последствия для заемщика в разных банках

Каждый банк применяет свои меры воздействия к должникам. Кто-то дает возможность оплатить кредит и в течение первых дней после даты платежа не использует штрафные санкции. Другие же, наоборот, за один день просрочки начисляют пени и штрафы и включают клиента в черный список.

Рассмотрим условия в самых популярных финансовых учреждениях страны, предоставляющие кредиты нашим гражданам.

Сбербанк

По разным программам кредитования у Сбербанка свои меры воздействия на должников и способы взыскания с них средств.

По разным программам кредитования у Сбербанка свои меры воздействия на должников и способы взыскания с них средств.

Задолженность по кредитной карте может грозить вам штрафами и судом, а вот по ипотеке – вы можете лишиться даже собственного жилья, которое по договору до полного погашения задолженности является собственностью банка.

Обычно в договоре указывается рекомендуемая дата ежемесячной выплаты средств. Это на 10 дней раньше даты списания суммы платежа. Это делается специально, чтобы у клиента было время оплатить кредит без просрочек. Даже внесенный в день списания средств платеж не будет считаться просроченным.

Если просрочка произошла на один день , то банк не будет применять санкций, еще трое суток отводится на случай технических «зависаний» денежных средств при переводе их со счета на счет. Однако слишком часто пользоваться этим не следует, так как это является нарушением финансовой дисциплины и тоже повлечет применение штрафных мер со стороны банка и ухудшение кредитной истории.

После 10 дня просрочки начинаются начисляться штрафы, размер которых может составлять до 20 % от не уплаченной суммы.

Любая просрочка на срок больше 3 дней будет отражена в кредитной истории клиента. Если в дальнейшем просрочки не будут составлять больше 10 дней, то это вряд ли сможет повлиять на решение банка в дальнейшем о выдаче кредита. Но требования к заемщику будут очень жесткими.

Если ситуация доведена до суда, то Сбербанк заносит клиента в черный список. В дальнейшем он не сможет обслуживаться этим учреждением не менее чем в течение 15 лет, если только самостоятельно не попытается исправить свою кредитную историю.

ВТБ-24

Еще одни популярнейший банк, кредиты которого охотно берут наши граждане.

Еще одни популярнейший банк, кредиты которого охотно берут наши граждане.

Если вы просрочите выплату больше чем на 5 дней , банк начисляет штрафы и пени. В кредитной истории клиента это тоже будет обязательно отражено. В более сложных случаях это учреждение может обратиться в суд или даже к коллекторам.

Если у вас кредит в банке ВТБ-24, и вы понимаете, что не можете выплатить его вовремя, обратитесь к его сотрудникам с указанием причин просрочки. В некоторых случаях банк идет навстречу клиентам и предлагает отсрочку платежей.

Каждый случай просрочки рассматривается индивидуально, в зависимости от ситуации может быть предложено оформление кредитных каникул, отсрочки или другие способы решения проблемы.

Альфа-банк

В Альфа-банке в зависимости от кредита, основной суммы долга и длительности просрочки штрафы могут составлять от 2 % просроченной суммы. С каждым днем сумма будет увеличиваться.

В дальнейшем это приведет к ухудшению кредитной истории клиента, сложностям с получением новых кредитов не только в этом банке, но и других финансовых организациях.

При больших задолженностях банк может взыскивать с клиентов залоговое имущество или обращаться в суд.

В зависимости от срока задолженности

Если у вас образовалась задолженность по кредиту, то необходимо направить все силы на ее погашение.

Принятие решения будет зависеть от причин и степени просрочки :

Как узнать о не выплаченной задолженности

Чтобы предотвратить развитие негативных последствий из-за просроченных платежей, каждый заемщик должен периодически проверять состояние своих кредитных счетов и вовремя проводить все выплаты.

Кроме того, существует несколько способов узнать о своих задолженностях:

Обычно все способы указываются в кредитном договоре. Очень важно подключить сервис смс-рассылок, благодаря чему можно всегда быть в курсе состояния своих финансов.

Срок давности

Срок исковой давности по кредитам по закону составляет 3 календарных года.

После этого все претензии банка считаются незаконными. Однако и для клиента это влечет много сложностей. Он автоматически попадает в черные списки и в течение 15 лет не сможет брать кредиты и ссуды в банке, у него портится кредитная история, которую могут запрашивать и другие финансовые организации.

В некоторых случаях срок исковой давности может быть продлен, если после суда заемщик продолжал отношения с банком и у финансовой организации есть подтверждения этих контактов; если клиенту были предоставлены кредитные каникулы или его дело было передано коллекторским службам.

В момент подписания кредитного договора каждый уверен, что никакие катаклизмы не заставят его нарушить взятые на себя обязательства. Но ситуация может измениться, вы не сможете вносить очередные платежи? Вариантов развития ваших отношений с банком будет несколько и зависеть они будут от срока просрочки по кредиту и от ее объемов. Давайте рассмотрит всю цепочку возможных событий, и определимся со своей стратегией поведения.

Непродолжительная просрочка по кредиту, а тем более первая, не влияет на кредитную историю. У многих банков налажена система смс-оповещения — ненавязчивое напоминание о сроке платежа, которая зачастую себя оправдывает. Если вы закрываете задолженность в текущем периоде, считайте инцидент улажен.

Крайне редко на борьбу с незначительными просрочками привлекаются человеческие ресурсы. Однако дабы было неповадно, к штрафам за просрочки, выраженным в процентах, банки устанавливают еще и фиксированную пеню за нарушение сроков платежа. Обычно пеня небольшая – 50-300 рублей, но в контексте общей стоимости кредита очень неприятная.

Вторая и последующие незначительные просрочки сформируют у банка впечатление о налаживающейся тенденции, возможно документально это никак не отразится, а возможно рядом с вашей фамилией появиться галочка.

Практика показывает, даже небольшие отметки банка способны испортить кредитную историю на долгие годы.

Согласно условиям некоторых многократная даже незначительная просрочка по кредиту – повод досрочно требовать возврат всей суммы займа с начисленными процентами. По факту такая санкция применяется крайне редко, так как не дает финансовой выгоды в первую очередь самому банку.

Что делать?

- Взять за привычку на несколько дней раньше окончательной даты.

- Изучить кредитный договор на предмет санкций за кратковременные просрочки.

- Предупредить своего менеджера о нескольких днях задержки по платежу: лояльность в отношениях – ключ к решению многих спорных ситуаций в будущем.

Ситуационная просрочка по кредиту: от 2 недель до 1 месяца

Зачастую подобная просрочка складывается из-за непредвиденных обстоятельств: задержка в зарплате, длительный отъезд, болезнь, дополнительные расходы и т.д.

Работу с должниками на этом этапе все еще ведут сотрудники кредитного отдела, но уже с подключением личных бесед. Вам будут звонить, выяснять причины, согласовывать конкретные даты погашения. Если вас не беспокоят, не стоит надеяться на то, просрочку не заметили. В некоторых банках в обязанности персонала просто не входит подобное общение с клиентами, а в некоторых – размеры штрафных санкций являются отдельной статьей дохода.

Ваша цель – максимально быстро погасить задолженность. На таком сроке оплату пени и штрафа избежать вряд ли удастся, постарайтесь ее хотя бы не накопить.

Если вы точно определились с датой погашения долга (ожидаются денежные поступления, вы вернетесь из поездки), обязательно сообщите о ней банку. Скорее всего, до ее наступления звонить вам не будут.

На этом этапе уже можно обращаться к банку письменно.

Что делать?

- Отлучаясь из города, оставляйте родственникам деньги и инструкцию по погашению вашего кредита.

- Максимально информативно отвечайте на звонки банка, называйте конкретные даты и суммы.

- Обратитесь с письменным заявлением в банк — объясните ситуацию, заверьте банк в исключительности сложившихся обстоятельств.

Проблемная просрочка по кредиту: от 1 до 3 месяцев

За 2 — 3 месяца просрочки вы уже наверняка определитесь – есть ли у вас возможность исправить сложившуюся ситуацию и погасить всю задолженность в ближайшее время, либо контроль над ситуацией утерян и вам необходимы радикальные меры и помощь банка.

Проблемная просрочка по кредиту переходит под юрисдикцию нефинансовых специалистов банка – в отдел по борьбе с проблемными должниками или в службу безопасности; общаться придется с людьми, чья работа заключается в возврате долга, тут понадобятся все знания о своих правах и обязанностях.

Во-первых, не скрывайтесь от телефонных звонков, отвечайте вежливо, без агрессии. Обзвон должников для так  их служб – ежедневная рутина, и получив вразумительный ответ, есть шанс, что к вашей фамилии вернуться нескоро.

их служб – ежедневная рутина, и получив вразумительный ответ, есть шанс, что к вашей фамилии вернуться нескоро.

Во-вторых, не реже 1 раза в месяц посещайте отделение банка и фиксируйте свой визит взносом небольшой суммы в счет погашения долга. В перспективе эти квитанции понадобиться вам в суде либо при до судебном примирении сторон.

В-третьих, будьте готовы к психологическому давлению. Вам во всех красках опишут неприятности, которые могут обрушиться на вас до момента погашения задолженности, звонками могут донимать ваше начальство, родственников, используя все контактные телефоны, указанные вами в анкете. Могут обещать занести вашу фамилию во все возможные «черные» списки, усложнить ваш выезд за границу, пугать публичной дискредитацией и т.д. Легко не будет, но выход есть всегда.

Помощь банка в этой ситуации может свестись к:

- предоставлению отсрочки по уплате тела кредита;

- реструктуризации долга;

- пролонгации кредита с уменьшением ежемесячных платежей;

- отмене всех штрафных санкций при условии единовременного погашения основной задолженности.

Разные банки по-разному ведут себя с должниками, однако, конструктивный диалог всегда лучше предстоящего суда и долгой бумажной волокиты. Банки нередко предпочитают договариваться, проявляйте инициативу, мирно предлагайте свои пути решения – и у вас будет шанс быть услышанным.

Что делать?

- Общайтесь с банком, проявляйте инициативу в решении проблемы.

- Не реагируйте на провокации.

- Напишите заявление и укажите приемлемую для вас схему погашения задолженности.

Долгосрочная просрочка по кредиту: от 3 месяцев

В разряд долгосрочной просрочка переводится через 3 — 6 месяцев. Банк переводит ваши отношения в юридическую плоскость, делает письменные предупреждения, подключает все возможные рычаги воздействия и готовится к передаче дела в суд.

Финальная стадия переговоров самая сложная и здесь крайне важно не пускать все на самотек. необходимо вести только в письменной форме на бумажных носителях, в ответах банка проверяйте наличие подписи (не факсимиле) и мокрой печати.

Ваши заявления должны быть содержательными:

- в шапке указывайте конкретное лицо, к которому обращаетесь (не просто директор, а Ф.И.О. – так сложнее избежать ответственности);

- подробно описывайте причину просрочки;

- подкрепляйте информацию расчетами, справками и приказами с места работы, банковскими выписками;

- обязательно указывайте, что ответ хотите получить в письменном виде и заберете его лично у сотрудника банка (на случай почтовой пересылки и «утери» документа);

- предлагайте свои схемы дальнейшего развития событий.

Один экземпляр заявления с отметкой банка о регистрации и фамилией принявшего его сотрудника сохраняйте.

Еще на этом этапе банк начнет требовать добровольно реализовать предмет залога при наличии такового. Требовать банк может, но окончательное решение за вами:

оцените ценность залога;

сравните рыночную стоимость залога с суммой задолженности.

Иногда такой шаг вполне обоснован экономически: например, вы брали автомобиль с большим первоначальным взносом, выплатили часть кредита и сейчас его продажная стоимость вполне покроет и тело, и проценты.

Не поддавайтесь на провокацию и никогда не передавайте залоговое имущество сотрудникам банка до принятия соответствующего решения в суде. Распространенный вид мошенничества – реализация вашего имущества по заниженной стоимости самим сотрудникам банка или их родственникам в ходе липовых аукционов. После реализации за вами продолжает числиться долг на разницу, проценты, штрафы и пеня.

Постарайтесь найти в пунктах кредитного договора кабальные размеры штрафов, пени, неустоек. Данный термин часто применяется юристами, и на нем строится основная линия защиты в суде. С помощью интернета, всевозможных юридических форумов, можно попытаться выискать эти пункты самостоятельно, в крайнем случае, обратитесь к специалисту. Однако к судебному процессу лучше не привлекать профессиональных юристов (адвокатов), так как судьи хорошо осведомлены о стоимости таких услуг и это может сыграть не в вашу пользу. То есть деньги на адвоката есть, а на погашение кредита – нет.

Что делать?

- Ведите активный диалог с банком в письменной форме.

- Если существует такая возможность – самостоятельно реализуйте залог.

- Готовьтесь к суду заранее.

Самый негативный исход вашей задолженности

Когда переговоры с банком заходят в тупик и ваша задолженность переводится в разряд безнадежной, существует 2 варианта развития событий:

- Банк продает задолженность .

- Банк взыскивает задолженность через суд.

Первый вариант мало отличается от всех описанных выше процедур, только все начинается сначала – вам звонят, пишут, разговаривают, уговаривают, потом запугивают, то есть давят психологически и морально. Не будем упоминать о «черных» коллекторах, схемы воздействия которых выходят за рамки правового поля, но и такие сегодня существуют.

Второй вариант в худшем случае заканчивается решением суда в пользу кредитора, то есть вам предстоит погасить долг со всеми набежавшими процентами, штрафами, пеней. При небольшой сумме задолженности средства на погашение могут вычитать из зарплаты. Если этого не достаточно действия судебных приставов переносятся на движимое и недвижимое имущество заемщика, на его активы, ценные вещи. Подробнее процедуру взыскания рассмотрим далее в статье.

Еще отметим, что уголовная ответственность по статье 177 УК РФ и мера пресечения в виде лишения свободы до 2 лет предусмотрена для злостных должников с размером долга от 1 500 000 руб.

Меньшие суммы попадают под действие статей Гражданского кодекса.

Важно! Статья 159. Мошенничество УК РФ к вам не применима, если вы не скрывались от банка, вносили платежи (в любом объеме), не предоставляли заведомо ложную информацию о себе при оформлении кредита.

Процедура взыскания

Итак, как же проходит взыскание имущества.

Сначала судебный пристав открывает делопроизводство и отправляет должнику по почте копию постановления. Затем пристав предлагает в добровольном порядке оплатить сумму, указанную в решении суда, и устанавливает конечные сроки «мирных» переговоров. Бумажная волокита может продлиться несколько месяцев.

По окончании всех сроков пристав переходит к принудительному взысканию долга, приходит к заемщику домой, описывает имущество и выставляет его на открытые торги. За игнорирование визитов пристава предусмотрена уголовная ответственность.

Взыскание может быть обращено на движимое и недвижимое имущество должника, на предметы роскоши, бытовую технику, на любые ликвидные активы.

Исключение составляют:

- единственно пригодное для проживания помещение;

- земельные участки под этими помещениями;

- предметы индивидуального пользования;

- продукты питания;

- скот;

- топливо, необходимое для отопления и приготовления еды;

- призы и почетные знаки, которыми награжден должник и т.д.

Также пристав не может забрать имущество, которое вам не принадлежит.

Например, члены семьи могут предъявить гарантийные талоны на бытовую технику, выписанные на их имя, кредитные договора и прочую документацию.

А если должник имеет доли в нескольких квартирах?

Тогда пристав устанавливает место постоянного проживания заемщика, которое не подлежит конфискации, а на остальные доли вполне может направить требование о выделении путем продажи части имущества. Но такой исход возможен только при соизмеримости размера долга со стоимостью доли.

Соизмеримость можно отстаивать, но окончательное решение за судом. Естественно, каждый заемщик считает, что продавать долю за 1 200 000 руб. несоизмеримо для погашения долга и в 1 000 000 руб. А каждый кредитор будет настаивать, что доли и в 2 000 000 руб. не жалко для погашения его кровных 500 000 руб.

Должники розничного сектора кредитования

Обращение банка в суд может стать спасательной шлюпкой для должников розничного сектора кредитования по:

- кредитным картам;

- потребительским кредитам;

- беззалоговым кредитам наличными.

Этот сектор имеет самый высокий риск для банка, поэтому в нем предусмотрены самые высокие комиссии, штрафы и пени за просрочки по кредитам.

Банк взимает:

- фиксированную пеню за задержку платежа;

- неустойку за каждый день просрочки;

- штраф за несколько подряд идущих задержек и т.д.

Теперь представьте ситуацию:

ваш ежемесячный платеж равен 1 500 руб., но через 3 месяца просрочки выясняется, что вы должны банку уже не 1 500 руб. * 3 = 4 500 руб., а 9 000 руб. и даже больше.

Если сумма штрафов превысила порог в 35 – 40% от суммы вашего основного долга, начинать погашать кредит небольшими платежами просто не имеет смысла. Все внесенные средства будут уходить на покрытие штрафов и процентов, до основного тела кредита вы просто не доберетесь.

Что делать?

Начните откладывать необходимую сумму из расчета основного долга + % за пользование кредитом на депозит, откройте счет с пополнением и соблюдайте график.

Когда вы накопите достаточную сумму, обратитесь в банк с письменным обращением и предложите погасить всю сумму долга при условии отмены всех штрафов и пени. Многие банки соглашаются на этот вариант.

В противном случае, ожидайте передачи дела в суд. На слушаниях вам необходимо будет убедить судью, в вашей платежеспособности – предоставьте выписки из банка по вашему депозитному счету, но акцент делайте на несоизмеримости суммы штрафа и суммы долга. Сохраняйте все письма из банка, которые приходят крайне редко, и укажите на то, что банк намеренно затягивал передачу дела в суд, чтобы заработать сверхприбыль в виде штрафов.

Про Закон о банкротстве частных лиц

Законопроект о банкротстве частных лиц уже несколько лет не может пройти плотные ряды лоббистов в Государственной думе. Кредиторы беспощадно критикуют этот Закон, ведь с помощью него клиенты банков смогут себя защищать уже с первых месяцев образования просрочки и не дожидаться, когда сумма долга превысит все немыслимые отметки.

В последних слушаниях Закон претерпел изменения, естественно не в пользу заемщиков. Увеличилась сумма долга, с которой можно подавать на банкротство с 50 до 300 000 руб., появилось обязательство оплачивать услуги финансового управляющего (а это минимум 10 000 руб. в месяц). Еще депутаты пытаются сократить список имущества, которое не подлежит конфискации.

Ожидается, что введение в действие Закона заставит банки ужесточить условия кредитования и требования к потенциальным заемщикам.

Чем в идеале Закон поможет должникам:

- Появится возможность обращаться в суд.

- Должник сможет предложить свой план реструктуризации и кредиторы по решению суда его примут.

- Если имущества заемщика не хватит для погашения всех долгов, разницу банк спишет за счет собственных резервов.

- Подавать заявление о банкротстве можно будет каждые 5 лет.

Родственникам недобросовестного заемщика

У каждого заемщика огромное количество родственников, но это вовсе не означает, что все они сопричастны к его финансовым проблемам и разделяют его ответственность перед банком. Если вы не подписывали договор поручительства, банк не вправе даже звонить вам и «загружать» чужими кредитными историями. Оговоримся, что супруг/супруга выступают имущественными поручителями по договорам ипотеки в обязательном порядке.

Иногда в качестве контрольного номера телефона для проверки личности заемщики указывают номера телефонов родственников, в вашу защиту выступает все тот же аргумент – только договор поручительства связывает вас финансовыми обязательствами с чужими кредитами.

Причиной беспокоить родственников также не является ситуация, когда заемщик не выходит на связь с банком, не отвечает на звонки, даже если ваш родственник реально пропал и милиция официально признает факт пропажи без вести, констатация факта смерти и соответственно правонаследования долга происходит только через 5 лет. На заметку – исковая давность кредиторской задолженности 3 года.

Отдельно рассмотрим вопрос наследования задолженности.

Смерть заемщика — основание для банка обратиться к родственникам за возмещением долга. Однако унаследовать долги можно только с основным наследством. Проще говоря, если к вам не перешли активы, то не перейдут и долги.

Пока вы не вступите в право наследства, то есть не ранее, чем через 6 месяцев с даты смерти родственника, требовать от вас внесения денег банк и коллекторы не вправе. Можете им напомнить, что статью за вымогательство еще никто не отменял.

Если наследников больше одного, то и ответственность за долги между ними разделяется пропорционально полученной доли наследства.

Урегулировать вопрос отмены штрафных санкций и пени за прошедшие 6 месяцев возможно придется в суде, но чаще банки идут на уступки добровольно, стараясь вернуть хотя бы основную сумму долга и начисленные по договору проценты.

В сложной ситуации может оказаться каждый. Боритесь за свои права и помните, ответственность за просрочку по кредиту всегда можно разделить с банком!