Заполнение 3 ндфл для налогового вычета. Информация о налоговой декларации

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от продажи своего имущества, сдачи его в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента).

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны

- коды доходов: от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

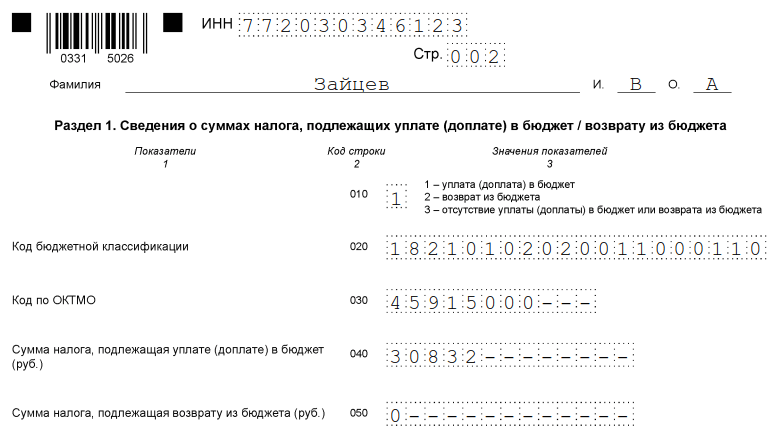

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

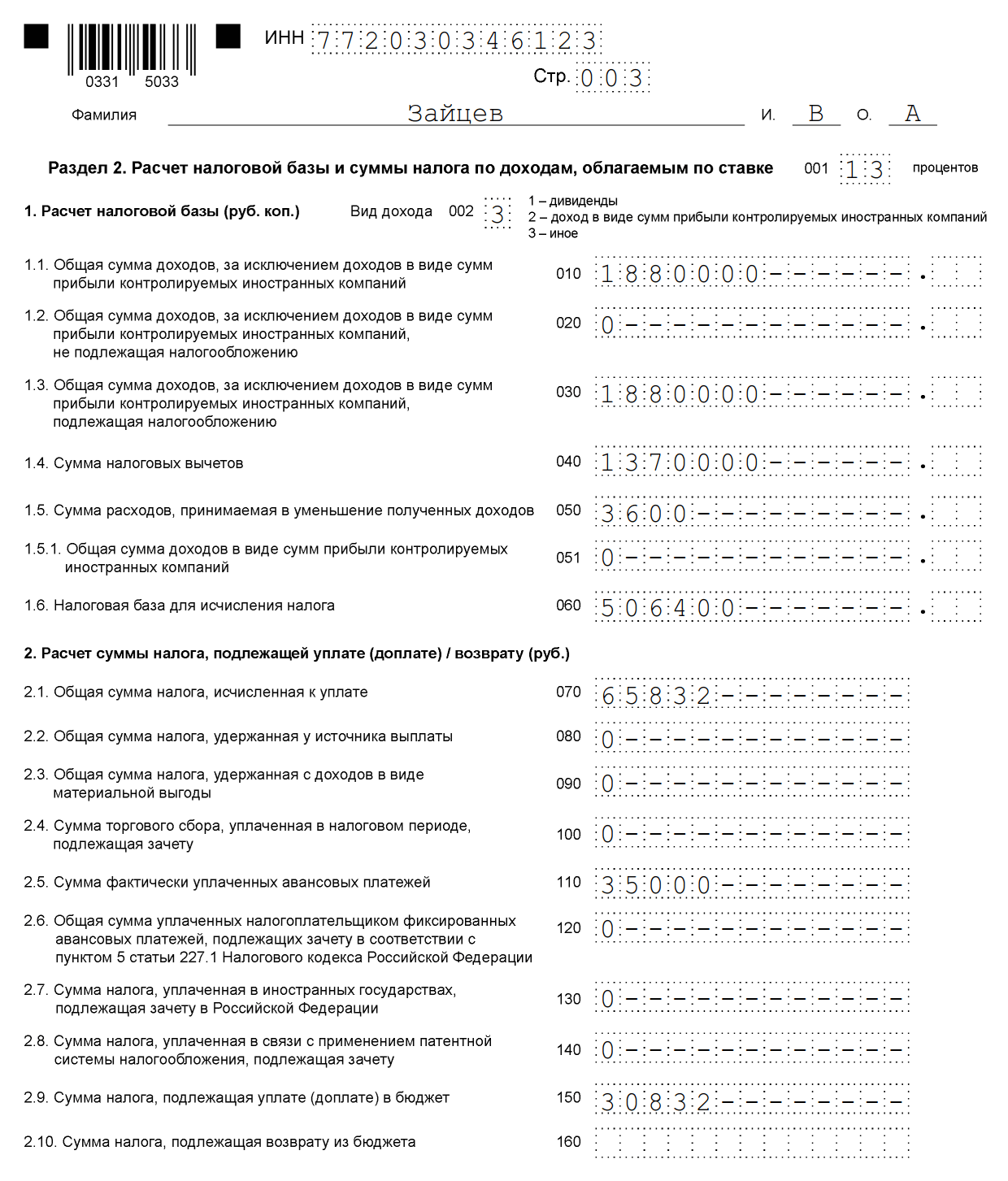

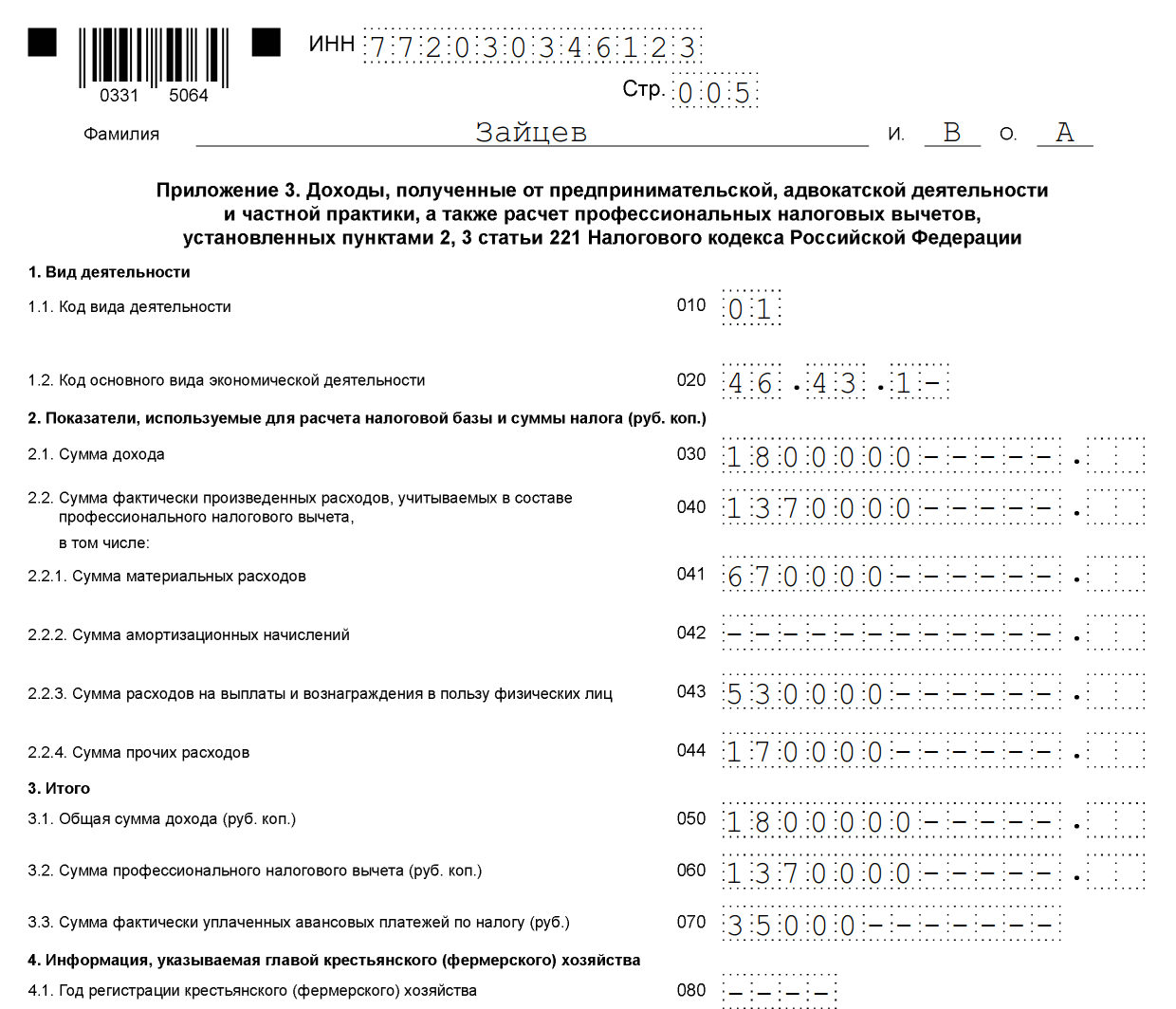

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС. Например, при продаже квартиры достаточно будет сдать титульный лист, разделы 1 и 2, Приложения 1 и 6 и расчет к Приложению 1. Если доход был получен от сдачи квартиры в аренду, достаточно будет титульного листа, листа А и разделов 1 и 2.

Онлайн-заполнение

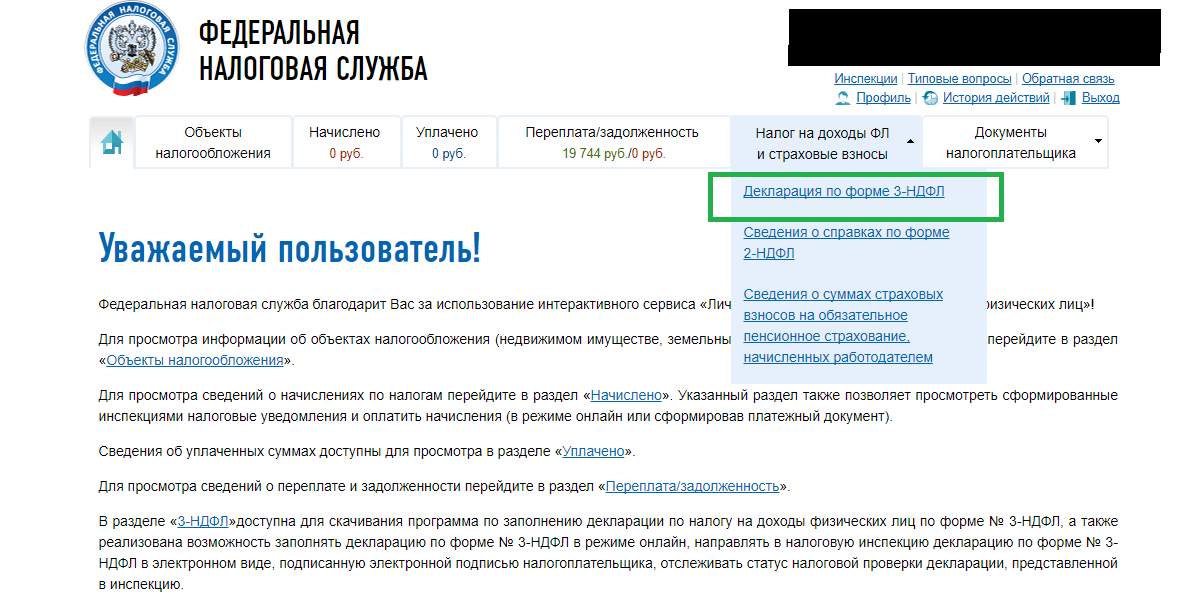

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, в случае если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

- Получить по месту работы справку 2-НДФЛ.

- Заполнить декларацию по инструкции ниже на основе полученной справки.

- Отнести в налоговую инспекцию до 30 апреля налоговую декларацию, справку 2-НДФЛ и документы, подтверждающие факт покупки квартиры, земельного участника и проч. — см. список на сайте Налоговой службы.

- В тот же день или через три месяца отнести заявление с просьбой выплатить причитающуюся сумму на номер счета — в заявлении указываются реквизиты банка (заранее нужно взять в банке).

- Через месяц проверить получение денег.

Всего от подачи декларации до получения денег проходит четыре месяца: три на проверку декларации и один на перечисление денег.

Шаг 1. Скачать декларацию с сайта налоговой

Выберите нужный год и загрузите программу. В 2015 году декларации подаются за 2014 год, то есть скачиваем программу за 2014 год.

Шаг 2. Установить программу на ПК с OC Windows

Скачанную программу Декларация ФНС устанавливаем на компьютере, нажимая кнопку Далее .

Шаг 3. Заполнить декларацию

Открываем программу кнопкой Пуск — Все программы — Декларация 2014 — Декларация 2014 г .

Сама программа доступна для понимания. Слева указаны шаги, которые нужно пройти:

- Задание условий.

- Сведения о декларанте.

- Доходы, полученные в РФ.

- Вычеты (вычеты из подоходного налога, например, если есть несовершеннолетние дети).

Начнем с Задания условий.

Тип декларации, если вы — обычный сотрудник школы, предприятия или фирмы — 3-НДФЛ. Далее будут рассмотрены обычные доходы обычного человека, но при необходимости заполнить дополнительные источники будет не трудно.

Номер инспекции — нажимаем на кнопку с троеточием и выбираем свою налоговую по номеру региона.

Номер корректировки — 0 — если декларация подается впервые за этот год.

Признак — иное физическое лицо.

Имеются доходы — Учитываемые "справками...".

Достоверность подтверждается — лично. Декларация относится в налоговую лично, иначе нужно будет делать нотариальную доверенность.

Заполняем информацию по паспорту.

Для ввода паспортных данных нажимаем справа от Вида документа кнопку с троеточием и выбираем тип документа.

Поля ввода номера, даты выдачи и т.д. становятся активными — заполняем их.

Затем переходим на второй лист.

И заполняем данные о месте жительства и обязательно телефон (если в декларации будут ошибки, из налоговой позвонят и сообщат).

Когда все сведения о лице, подающем декларацию, заполнены, перейдите к указанию полученных доходов за 2014 г. — Доходы, полученные в РФ . Данные будут заполняться по справке 2-НДФЛ, предварительно полученной в организации.

Обычные сотрудники организаций уплачивают подоходный налог по ставке 13%, поэтому выбираем 13 .

Вносим сведения об организации, в которой работали в 2014 году. Выписываем из справки 2-НДФЛ пункты 1.1, 1.2, 1.3.

Переносим информацию из справки 2-НДФЛ пункта 3: код дохода, сумма, месяц.

Также указывается общая информация из справки 2-НДФЛ поля: 5.2, 5.3, 5.4.

Если из суммы налога были вычеты, например, у родителей детей, то это указывается на листе Вычеты . Лист заполняется, как и предыдущий, по справке 2-НДФЛ пункт 4. Если вычетов не было, то убираем галку Предоставить стандартные вычеты на первой вкладке.

При покупке дома, квартиры или строительстве жилой недвижимости нужно заполнить данные об объекте. Для этого на странице Вычеты нажимаем вкладку домик и заполняем данные по имеющимся документам.

Если нужно вернуть деньги за лечение, благотворительность и получить другие социальные налоговые вычеты, то нажимаем на странице Вычеты нажимаем вкладку с галочкой и заполняем данные.

Если все данные заполнены, то декларацию можно посмотреть и распечатать. Предварительно ее нужно было сохранить, а теперь сохранить еще раз, чтобы сохранить все изменения. В дальнейшем ее можно будет исправить и распечатать еще раз.

ЧастыеВопросы

— Можно ли получить налоговый вычет за покупку автомобиля?

— Согласно пп.2 п.1 ст. 220 Налогового Кодекса РФ налоговый вычет за приобретение автомобиля не предоставляется, в т.ч. на купленный в кредит.

— Скажите, пожалуйста, могу ли я получить вычет по налогам за платное лечение, которое проходила в июле 2013 года? Декларацию на тот период не заполняла.

— Да, возвратить налоги можно за последние три года, за каждый год нужно подать свою декларацию (см. программу для каждого года на сайте ФНС). Так, подавая декларацию в 2015 году, можно вернуть деньги за 2014, 2013 и 2012 годы, но не ранее. Для каждой декларации подается свой пакет документов, и в последующих декларациях указывается остаток с предыдущей декларации.

— Стоит ли оформлять имущественный вычет, если квартиру купила ещё в 1999 году (ведь тогда и "деньги были другие")?

— Имущественный вычет можно получить только за последние три года. К сожалению, на квартиру, купленную в 1999 году, вычет получить нельзя.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

Кто НЕ имеет права на получение налогового вычета в инфографике

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Сроки подачи декларации для получения вычета при покупке квартиры:

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

Перечень необходимых документов для 3-НДФЛ в инфографике

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Образец заполнения 3-НДФЛ при покупке квартиры

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

- титульный лист (стр.1 и стр.2);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Заполнение Листа Ж1 3-НДФЛ. Образец

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Заполнение Листа И 3-НДФЛ. Образец

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

- (строка 240 + строка 250) не должно быть больше, чем строка 230;

- (строка 130 + 210 + 240 + 260) не должно быть больше имущественного вычета, на который вы имеете право.

Заполнение Листа А 3-НДФЛ. Образец

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

Заполнение Раздела 1 3-НДФЛ. Образец

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

Программа декларация, инструкция по заполнению для физических лиц.

Практически у каждого человека наступает момент, когда ему требуется сдать в налоговую инспекцию декларацию 3-НДФЛ.

Продали ли вы машину, квартиру или какую-то другую недвижимость, получили ли дополнительный доход, не связанный с основным местом работы, вы обязаны подать декларацию 3-НДФЛ.

Также у каждого человека при покупке квартиры возникает законодательно закрепленная возможность получить налоговый вычет, сэкономив на уплате налога на доходы физических лиц. Но для этого опять же нужно подавать декларацию 3-НДФЛ. И уже у нас появляется заинтересованность в правильном заполнении и подаче данной декларации.

Вы определились, что декларацию 3-НДФЛ вам подавать нужно. И здесь есть два пути. Первый путь пойти в организацию, которая занимается заполнением данных деклараций, заплатить за их работу и получить готовую декларацию 3-НДФЛ.

И есть второй путь: сделать все самому. Помощь в заполнении налоговой декларации вы найдете именно в нашей статье.

Уважаемые читатели! Если Вы не нашли на нашем сайте нужную информацию по тому или иному вопросу, задавайте его в режиме онлайн по телефонам:

Также, получить бесплатную юридическую помощь у нас на сайте . Заданный Вами вопрос не заставит долго ждать!

Здесь вы можете подумать, что заполнение декларации 3-НДФЛ сложно, непонятно, что вы никогда этим не занимались и точно наделаете огромное количество ошибок. Хочу вас в этом разуверить. Да, заполнение декларации 3-НДФЛ довольно кропотливое занятие и потребует некоторых ваших усилий. Но есть специальные программные средства, позволяющие существенно облегчить заполнение данной декларации.

В этой статье, как раз, и пойдет речь о заполнении декларации 3-НДФЛ в бесплатной программе «Декларация 2016», распространяемой на сайте www.nalog.ru самой ФНС РФ.

(Если же вам нужно заполнить декларации 3-НДФЛ за предыдущие годы, то на данном сайте можно найти программы «Декларация 2015», 2014 и т.д. для заполнения деклараций за соответствующий год. Советую использовать именно ту программу, в названии которой указан год, за какой вы хотите подавать декларацию. Программы, хоть и похожи интерфейсом, но все равно отличаются, т.к. каждый год происходят изменения в форме декларации 3-НДФЛ.)

Образец заявления 2017 на возврат уплаченной суммы налогов

Образец заявления для регистрации онлайн-кассы,

Новая форма декларации по форме 3НДФЛ за 2017 год —

Обновленная программа «Декларация» за 2017 год, подробное заполнение —

Программа «Декларация 2016» появляется на сайте практически сразу после окончания года. Но первую версию скачивать не советую, потому что обычно все равно находятся какие-то ошибки, опечатки в самой программе. И тогда программисты выпускают обновления с учетом всех замечаний. Поэтому советую скачивать и устанавливать данную программу со всеми изменениями к концу февраля, тем более время для заполнения и сдачи декларации 3-НДФЛ еще есть.

Итак, вы скачали и установили программу Декларация-2016, получили у работодателя «Справку о доходах физического лица» (форма 2-НДФЛ) и готовы начать заполнение декларации 3-НДФЛ в программе.

Запускаем программу «Декларация 2016» и переходим к заполнению первого окна.

Задание условий

Начинаем внесение данных в программу для заполнения декларации 3-НДФЛ.

- Выбираем тип декларации – 3-НДФЛ

- Указываем номер инспекции ФНС, куда вы будете сдавать вашу декларацию 3-НДФЛ.

Если вы знаете номер ИФНС, выберите его в «Справочнике инспекций». В противном случае , и, указав в открывшемся окне браузера свой адрес, увидите номер вашей ИФНС.

При сдаче декларации 3-НДФЛ за прошедший год впервые, указываете в номере корректировки – 0. При повторной сдаче декларации 3-НДФЛ при наличии ошибок в предыдущих декларациях, указываете следующий по счету номер корректировки (1, 2, 3 – зависит от того, какая это у вас корректировка).

- Признак налогоплательщика. По умолчанию, выбирается «Иное физическое лицо». Относитесь к какой-то другой указанной категории, выбираете ее.

- Если вы получаете свой доход у работодателя в рублях, и при этом он перечисляет ваш НДФЛ по ставке 13%, ставите галочку в указанном месте. Имеете доход в валюте, от инвестиционной деятельности либо от предпринимательской деятельности, ставите галочку в соответствующем месте.

- Достоверность указанных вами сведений подтверждаете лично вы сами, то ставите галочку «Лично». Если через представителя, то вводите данные вашего представителя.

Окно «Задание условий» программы «Декларация 2016» мы заполнили. Переходим к следующему окну «Сведения о декларанте».

Сведения о декларанте

Выбираем следующее окно программы Декларация 2016 «Сведения о декларанте» и приступаем к вводу своих персональных данных.

В данном окне последовательно вносим следующие сведения о себе:

1 Фамилия, имя, отчество

3 Дата вашего рождения

4 Место рождения

5 По умолчанию в графе «Данные о гражданстве» указана Россия. Если иное, выберите из раскрывающегося списка.

В п. 6 – 9 указываете данные вашего документа, удостоверяющего личность (обычно здесь указывают сведения из паспорта):

— вид документа – паспорт гражданина РФ

Образец заявления на перевод организацией заработной платы на карту работников —

В данной вкладке указывается ваш адрес жительства в Российской Федерации.

Если вы не знаете код ОКТМО, можете узнать его, пройдя по ссылке .

В открывшемся окне, выбрав ваш субъект Российской Федерации (республику, край, область) и введя название вашего муниципального образования (город, район), вы узнаете код ОКТМО.

Мы закончили внесение в программу «Декларация 2016» сведений о себе и переходим к следующему окну «Доходы, полученные в РФ».

Доходы, полученные в РФ

Мы переходим к заполнению окна «Доходы, полученные в РФ» для того, чтобы внести в нашу будущую декларацию 3-НДФЛ сведений о всех наших полученных за прошедший год доходов.

В данном окне есть четыре вкладки, которые разделяют все ваши доходы, в соответствии с процентной ставкой НДФЛ, которой они облагаются:

- В первой вкладке, внесите данные, о ваших доходах, облагаемых по ставке 13% (за исключением дивидендов). Сюда входят все доходы, полученные у вашего работодателя, доходы от продажи квартиры, машины, дачи, гаража и т.д. и иные ваши доходы, не относящиеся к трем другим вкладкам.

- Дивиденды. Если они были получены до 01.01.2015, то они облагаются по ставке 9% и вносят во вторую вкладку

- Если у вас есть выигрыши или призы, от участия в играх, конкурсах или рекламных мероприятиях, то данные доходы облагаются по ставке 35% и заносятся в третью вкладку

- Дивиденды, полученные после 01.01.2015, облагаются по ставке 13% и данные о них вносят в четвертую вкладку.

1. Начнем заполнение вкладки в программе «Декларация 2016» о вашем доходе, полученном у работодателя и облагаемом по ставке 13%. Для этого вам потребуется «Справка о доходах физического лица» 2-НДФЛ.

2. В окне «Источник выплаты» введите данные о работодателе из справки 2-НДФЛ.

3. Если у вас есть стандартные налоговые вычеты, и они применяются к вам у данного работодателя, ставите галочку «Расчет стандартных вычетов вести по этому источнику». Эту информацию, также можно увидеть в справке 2-НДФЛ в разделе 4 «Стандартные, социальные и т.д. вычеты».

4. Переносим в программу «Декларация 2016» свои данные в окно «Сведения о доходе»

В п. 5 и 6 выбираем код дохода.

Наиболее часто используемые коды дохода:

2000 – это ваша заработная плата, в т.ч. премия;

2012 – отпускные выплаты;

2300 – пособия по временной нетрудоспособности (больничные).

При этом месяц получения дохода, указываем цифрой (январь – 1, февраль – 2, …, декабрь – 12).

8. Заканчиваем заполнение данной области своей будущей декларации 3-НДФЛ внесением сведений о налоговой базе, исчисленном и удержанном НДФЛ. Опять вся эта информация переносится из справки 2-НДФЛ (раздел 5) в программу «Декларация 2016».

Рассмотрим ситуацию: вы продали в прошедшем году квартиру и вам нужно в декларации 3-НДФЛ отразить данную операцию.

Добавляем еще один источник выплаты и называем «Продажа квартиры» Часто рекомендуют указать здесь покупателя. Поэтому окончательно у нас источник выплаты указан как «Продажа квартиры Иванову И.И.».

Больше никаких данных (ИНН, КПП, ОКТМО) здесь не указываем.

Код выбираем 1510 – Доходы от продажи жилых домов, квартир, комнат, дач и т.д. (кроме долей).

Сумму указываем из договора продажи квартиры.

При условии, что вы владели своей квартирой менее трех лет, с 01.01.2016 пяти лет, вы можете претендовать только на следующие вычеты:

- Код 901 – вычет 1 000 000 руб.

- Код 903 – используя данный вычет, вы уменьшаете стоимость продажи квартиры на сумму, которую вы в свое время потратили на ее приобретение (не забываем о документальном подтверждении этого факта).

Например, вы приобрели свою квартиру за 1 200 000 руб. (и у вас есть данный договор купли-продажи), а продали за 1 500 000 руб. и при этом владели ей меньше трех лет. Вычет для вас может составить либо 1 000 000 (по коду 901), либо 1 200 000 (по коду 903 – с учетом суммы расходов на приобретения этой квартиры).

Если вы выбрали код 903 в п. 9, в п. 10 указываете стоимость квартиры при покупке и при сдаче декларации 3-НДФЛ прикладываете договор, по которому вы приобрели свою квартиру.

В п. 11 указываете месяц продажи вашего имущества.

Вот, мы и закончили заполнение вкладки о доходах вашей декларации 3-НДФЛ.

Если вы претендуете на имущественный и/или социальный вычеты, то к заполнению следующего раздела нужно подойти особенно внимательно.

Вычеты

Для многих этот раздел и является причиной, по которой они решили заполнить и сдать свою декларацию 3-НДФЛ.

В данной вкладке вы вносите информацию для получения стандартных вычетов, вычетов за покупку квартиры (имущественный вычет), за обучение детей и оплату лечения, (социальный вычет).

Начнем заполнение этого раздела программы «Декларация 2016» с вкладки «Стандартные вычеты»

1 Если вы претендуете на стандартные налоговые вычеты, то ставим галочку в соответствующем месте.

2 Если вы относитесь к категории граждан, претендующих на вычет по коду 104 (ст. 218 п. 1 пп.2 НК РФ) или по коду 105 (ст. 218 п. 1 пп.1 НК РФ) ставьте галочку в соответствующем месте. Если не претендуете, также делаете отметку.

3 Вычет на ребенка. В данном пункте указываете сколько у вас детей. Если у вас многодетная семья, указываете сколько у вас детей начиная с третьего. Если есть дети-инвалиды, также указываете это. Если в течение года у вас случилось прибавление в семействе, то убираете галочку в соответствующей категории детей и по столбцам указываете количество детей.

Например, на начало года у вас был один ребенок, а в мае родился еще один ребенок. Тогда мы убираем галочку о неизменном количестве детей. И вручную проставляем с января по апрель – 1 ребенок, с мая – 2 ребенка.

Первый столбец каждого месяца используется, когда детей меньше трех. Средний столбец используется, когда три и больше. Третий столбец – если есть дети-инвалиды.

Мы закончили со стандартные вычетами и переходим к социальным вычетам.

- Делаем отметку о предоставлении данного вида вычетов, если мы на них претендуем.

- В п. 2 – 5 указываем суммы, которые были потрачены на лечение, обучение свое и детей, добровольное страхование и т.д.

Не забывайте про документальное подтверждение своих расходов.

Для заполнения данного пункта вашей будущей декларации 3-НДФЛ вам потребуются данные из предыдущей декларации (если все это для вас не впервые), справка из банка об уплаченных процентах по ипотеке (данная информация нужная, если вы претендуете на вычет и по процентам).

1 Начинаем стандартно. Делаем отметку, что мы претендуем на данный вычет.

2 Указываем способ приобретения – договор купли-продажи или инвестирование

3 Наименование объекта – квартира (дом, комната и т.д.)

4 Вид собственности – ваша личная (индивидуальная) собственность (либо общая собственность с разделением и без разделения долей и т.д.)

5 Признак налогоплательщика – собственник объекта (или другое)

6 Здесь указывается адрес объекта недвижимости.

7 В данной строке напишите, когда было зарегистрировано ваше право собственности на квартиру, чтобы не было ошибки посмотрите эту дату в Свидетельстве о регистрации права собственности.

8 Данный пункт заполняется, если вы купили квартиру до 01.01.2014г. Тогда вы указываете долю, которой владеете. Если после 01.01.2014г. данное поле не активно.

9 Указываете стоимость объекта (или доли). Данную информацию возьмите из договора купли-продажи вашей квартиры. Но имейте ввиду, что вы не получите вычет на сумму более 2 млн. рублей, т.е. ваша недвижимость может стоить и 10 млн, но вычет составит только 2млн. рублей.

10 В данной графе, необходимо указать всю сумму процентов, выплаченных вами по ипотечному кредиту, если вы приобрели вашу квартиру в ипотеку. Для этого сложите суммы процентов из вашей декларации 3-НДФЛ за предыдущий год (если текущая декларация не первая) и из справки из банка по уплаченным процентам.

Нажимаем ДА и переходим к заполнению завершающего окна.

Еще чуть-чуть и наша декларация 3-НДФЛ будет заполнена.

11 В данном пункте указываете уже предоставленный вам вычет по всем предыдущим декларациям 3-НДФЛ. Если это ваша первая декларация 3-НДФЛ, то в этой строке у вас должно стоят «0».

12 Сумма, перешедшая с предыдущего года равна разности между общей стоимости объекта недвижимости и вычетами за предыдущие годы (смотрите предыдущие декларации 3-НДФЛ). В данном примере общая стоимость квартиры 1 000 000, в предыдущие годы был получен вычет 300 000. Значит осталось 1 000 000 – 300 000 =700 000. Если это ваша первая декларация 3-НДФЛ, то в п. 12 будет стоять сумма, равная стоимости объекта недвижимости.

13 Если вы получали вычет у вашего работодателя, т.е. у вас не удерживался НДФЛ, то внесите эту сумму в эту строку.

14 Если вы претендуете на вычет по процентам по ипотечному кредиту, заполните данный пункт аналогично пп. 11 – 13.

Поздравляю, все данные для получения декларации 3-НДФЛ вы в программу внесли. Наша помощь в заполнении декларации 3 НДФЛ закончена. Осталось ее распечатать и/или сохранить в виде документа.

Проверка:

Для выбираем пункт главного меню: Декларации – Проверить.

Если проверка не обнаружила ошибок, переходи к печати и сохранению файла:

Декларации – Печать и Декларации – Экспорт в xml.

Вот и все, ваша декларация 3-НДФЛ распечатана, сохранена на флэш-карту. Можно ехать в налоговую инспекцию и сдавать свою декларацию.

Юридическая консультация!У Вас накопилось много вопросов? Не знаете как их разрешить? На сайте не нашли ответа на свой вопрос? Задавайте их опытным юристам, ответ будет отправлен в течении 10 минут. Консультация юриста совершенно бесплатна ! Помощь административного, семейного, жилищного, гражданского и уголовного права! Ответить |

Когда физлицо регистрируется в налоговой инспекции как предприниматель, и не подает заявление о применении льготного режима, для него устанавливается общая система налогообложения, которая предполагает его обязанность по исчислению и уплате НДФЛ. При этом должна один раз по итогам года составляться налоговая декларация 3-НДФЛ, которая после этого сдается в ИФНС.

НК РФ определяет, что заполнить декларацию 3-НДФЛ нужно физлицам, которые производят исчисление и уплату 3-НДФЛ самостоятельно.

К ним относятся:

- Вставшие на налоговый учет предприниматели, использующие ОСНО.

- Государственные служащие и члены их семей.

- Ведущие частную практику нотариусы, юристы, врачи и т. д.

- Физлица, которыми в текущем году был получен доход в виде выигрышей.

- Физлица, получившие доход в текущем периоде от реализации имущества. Чаще всего – это при продаже машины или недвижимого имущества.

- Физлица, оформляющие в ИФНС предоставление имущественных, социальных вычетов.

- Лица, признаваемые резидентами России, когда они получают доход за рубежом.

- Граждане иностранных государств, осуществляющие деятельность на основании патента.

- Физлица, у которых налоговый агент не смог произвести удержание НДФЛ.

- Лица, получающие авторские вознаграждения за созданные ими произведения искусства, науки, литературы, изобретения и т. д.

- Физлица, у которых источником дохода являются другие физлица и организации, не являющиеся при этом налоговыми агентами.

Работники предприятия и предпринимателей, осуществляющие деятельность по трудовым и гражданским договорам, эту декларацию не должны представлять. На них их работодатели подают ежегодно .

Однако, если они хотят осуществить возврат налога в связи с применением имущественных или налоговых вычетов, то на основе справок работодателей им нужно подать в ИФНС отчет 3НДФЛ.

Внимание! Если ИП применяют специальные режимы налогообложения, то в некоторых случаях им нужно сдавать эту форму, даже когда существует освобождение в силу используемой системы. Например, при продаже имущества или получения выигрыша.

В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ.

Срок сдачи декларации 3-НДФЛ в 2018 году

Законодательством устанавливается, что налоговая декларация 3-НДФЛ должна подаваться в общем порядке физическим лицом до 30 апреля. Это правило распространяется на зарегистрированных в ИФНС ИП. Если такой день приходится на выходной или праздничный день, то окончательный срок подачи отчета переносится на следующий ближайший рабочий день.

Нарушение данного срока сдачи возможно только для физлиц, у которых их налоговые агенты исчислили и подали за них налоги, а сами граждане подают форму для получения вычетов.

Внимание! Если предприниматель, применяющий общую систему налогообложения (ОСНО), закрывает ИП и снимается с налогового учета, то он должен оформить бланк 3-НДФЛ в срок пяти рабочих дней с даты снятия с учета.

Куда предоставляется отчетность

Декларация 3-НДФЛ за 2017 год, как и в предыдущих периодах, должна отправляться в налоговые органы, располагающиеся по месту постоянного жительства физлица, то есть по прописке.

Чтобы определить точно, в какую именно налоговую надо отчитываться, можно воспользоваться сервисом на сайте этого органа. В соответствующие поля необходимо вбить из справочника физлицу свой адрес, а сайт подскажет в какое учреждение именно ему надо обратиться.

Однако, лица, оформляющие 3 НДФЛ не в обязательном порядке, могут сдавать отчет 3 НДФЛ по адресу своего пребывания.

Способы предоставления отчетности

Налогоплательщик имеет право отправить отчет в ИФНС несколькими способами:

- Непосредственно инспектору лично - физлицо составляет отчет в двух экземплярах и сдает его в ИФНС. После приема отчета на руках у него остается второй экземпляр с отметкой налоговой.

- Через представителя - данный способ похож на предыдущий, только отчеты в ИФНС подает не сам ИП или гражданин, а лицо, на которое оформлена доверенность.

- С помощью отправления через отделение связи - отчет вкладывается в конверт, в котором также должна присутствовать опись вложения. После этого надо послать его заказным отправлением.

- Через систему электронного документооборота - для этого способа необходимо иметь . Если отчет подается через специализированную программу, то нужен еще договор спецоператора.

Основные правила заполнения декларации

Порядок оформления отчета 3-НДФЛ устанавливается соответствующей инструкцией:

- Отчет можно сформировать на компьютере или заполнить в ручную типографский бланк. При этом должны использоваться чернила синего или черного цвета.

- Если декларация составляется с помощью компьютера, то надо использовать шрифт Courier New, а размер 16-18 пунктов.

- Заполняя 3-НДФЛ, нужно помнить, что он должен располагать по одной странице на листе. Двухстороннюю печать нельзя использовать. Каждый лист декларации нумеруется, при этом у титульного листа должен быть номер «001». Помимо номера, на каждом листе отчета должен присутствовать ИНН.

- Данные в декларацию необходимо переносить из соответствующих подтверждающих документов, которыми могут выступать справки 2-НДФЛ, расчетные и платежные документы.

- Данные в отчетность должны заноситься таким образом, чтобы в поле присутствовал только один символ.

- Когда составляется объемный отчет, и места для сведений не хватает на одной странице, то заполняется еще один такой же лист.

- Исправлять ошибки в данной отчетности не допускается. Если она была допущена, то отчет следует оформить заново.

- Стоимостные показатели должны выражаться в рублях и копейках. При этом размер налога фиксируется без копеек.

- Числовые и текстовые поля необходимо заполнять начиная с левой ячейки.

- Если к отчету идут приложения, то число их страниц должно указываться на титульном листе.

Бланк и образец заполнения формы 3-НДФЛ

Внимание! На данный момент в статье представлен старый бланк, по которому отчитывались в 2017 году. 15 декабря 2017 года был опубликован приказ ФНС № ММВ-7-11/822 , который вводит новый измененный бланк для отчетность уже в 2018 году. Для вступления приказа в юридическую силу должно пройти 2 месяца с момента публикации.

Образец заполнения декларации 3-НДФЛ

Предприниматель, который отчитывается за полученный доход, должен заполнить титульный лист, листы с разделами 1 и 2, а также лист В.

Титульный лист

Заполнять лист нужно с верхней части, где записывается ИНН предпринимателя. Ниже находится поле для порядкового номера листа.

Поле «Номер корректировки» заполняется так:

- Если декларация сдается впервые, то в первую клетку записывается «0», а остальные прочеркиваются.

- Если необходимо подать уточняющий отчет, сюда вносится цифра, обозначающая номер корректировки. В этом случае заполнение также необходимо выполнять с первой клетки.

В графу «Код налогового периода» заносится значение «34» , это значит, что форма предоставляется за календарный год. В следующей графе указывается сам год. Далее, необходимо проставить код ФНС, куда отправляется отчет, он состоит из четырех цифр.

После этого идет подраздел «Сведения о налогоплательщике» . Первым шагом нужно указать код страны, гражданство которой имеется у ИП. Для России здесь указывается «643».

После этого необходимо записать дату и место рождения.

Следом идет подраздел с информацией о подтверждающем личность документе. В поле «Код документа» записывается его цифровое обозначение. Например, 10 - иностранный паспорт, 21 - российский паспорт и т. д.

В поле «Статус налогоплательщика» может быть занесено:

- «1» – если ИП является резидентом.

- «2» – предприниматель не является резидентом.

Сначала нужно проставить код, который определяет какой адрес указывается в документе:

- «1» – если места жительства.

- Либо «2» – если места пребывания.

После этого в специально отведенные графы заносятся элементы адреса - код региона, название населенного пункта, улицы и т. д. Делать это необходимо в точном соответствии со сведениями из документа, подтверждающего личность.

Если у предпринимателя-иностранца нет адреса на территории России, ниже есть поле для написания его зарубежных данных.

Следом необходимо записать телефон для контакта и число страниц, из которых состоит документ. Последнюю указанную графу лучше всего заполнять после того, как составлена вся декларация, и точно известен ее объем. Рядом располагается поле, в которое нужно внести количество листов с приложениями. К таковым относится, например, доверенность, если отчет сдает уполномоченное лицо.

Под конец бланк разделяется на две части, и заполнять нужно только левую.

Здесь указывается код, кто подает форму:

- «1» – сам ИП.

- либо «2» – его доверенное лицо.

Внимание! Предприниматель просто ставит подпись и дату, а доверенное лицо записывает еще свои полные Ф.И.О, а также указывает реквизиты доверенности.

Раздел 1

Сверху записывается ИНН предпринимателя, номер листа в общей пачке. Далее указываются фамилия полностью и инициалы.

В строке 010 обычно проставляется значение «1» – рассчитан налог, предназначенный к уплате. Код «2» обозначает возврат налога и применяется для вычетов, а код «3» – для нулевого отчета.

В строку 020 заносится код КБК, по которому производится перечисление налога.

В строке 030 нужно записать , на территории которого предприниматель перечисляет налог.

В строке 040 проставляется сумма налогу, которую необходимо перечислить.

Строка 050 прочеркивается - она используется при возврате.

В конце лист должен быть заверен подписью предпринимателя.

Раздел 2

Заполнение раздела снова начинается с указания ИНН, номера листа и Ф.И.О. предпринимателя.

Строка 001 - записывается ставка налога, для резидента это «13».

В строке 002 указывается код получения дохода. Для предпринимательской деятельности это «3».

В строку 010 заносится общий размер дохода, полученного за период формирования отчета. В него не включается доход от иностранных компаний.

Строка 020 заполняется, если были получены доходы, которые не подлежат обложению.

Строка 030 - это сумма доходов, на которую нужно начислить налог. Она рассчитывается как разность строк 010 и 020.

Если предприниматель пользуется стандартными либо профессиональными вычетами, их размер нужно записать в строке 040.

Если у предпринимателя есть расходы, на которые можно уменьшить базу (к примеру, при операциях с ценными бумагами), их размер указывается в строке 050 .

В строку 051 заносятся доходы от прибыли контролируемых иностранных фирм.

Налоговая база по строке 060 определяется по формуле: строки 030+051-040-050.

Строка 070 - это умножение базы строки 060 на ставку строки 001.

Если некоторая сумма налога уже удерживалась, то она указывается в строке 080 .

Строка 09 0 заполняется только для ставки 35%. В обычном случае она прочеркивается.

В строке 091 записывается сумма торгового сбора, если он уплачивался предпринимателем. Данная сумма не может превышать значение строки 070.

В строке 100 указывается размер уже уплаченных авансовых платежей по налогу.

Строка 110 прочеркивается - она заполняется для патента на работу.

В строку 120 заносится размер налога, которая уже выплачивалась на территории иных государств, но может быть зачтена в России.

В строке 121 производится расчет суммы налога к уплате. Это выполняется по формуле: строки 070-080-090-091-100-110-120.

В строке 122 проставляется сумма налога, перечисленная по ПСН. Предприниматель на ОСНО эту строку прочеркивает.

В строку 130 переносится значение из строки 121.

Строка 140 предназначена для возврата налога - в рассматриваемом случае ее нужно прочеркнуть.

Лист В

В верхней части указывается ИНН и порядковый номер листа, а также фамилия и инициалы налогоплательщика.

В разделе 1.1

нужно проставить код, определяющий статус налогоплательщика, для ИП здесь записывается код  1.

1.

В разделе 1.2 фиксируется код ОКВЭД, определяющий вид деятельности. С 2017 года нужно использовать коды ОКВЭД2.

В разделе 2 налогоплательщик отражает сведения необходимые для расчета налога.

В строке 030 отражается полученный ИП доход, а в строке 040 - произведенные им расходы. Строки 050-100 поясняют и расшифровывают данные, отраженные в предыдущей строке.

В разделе 3 подводится итог, при этом в строке 110 отражается доход предпринимателя, в строке 120 - сумма вычета, в строке 130 - сумма начисленных авансовых платежей по налогу, в строке 140 - оплаченных.

Раздел 4 нужно заполнять только главам крестьянских хозяйств, ИП этот раздел пропускают.

Пункт 5 нужно заполнить только, если ИП самостоятельно после истекшего периода скорректировал базу и налог по НДФЛ за это время.

Страница должна содержать подпись налогоплательщика или его представителя, а также дату оформления платежа.

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа - титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» – отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Штраф за не сданную отчетность

Налоговый кодекс устанавливает ответственность за то, если налоговая декларация 3-НДФЛ была подана не вовремя, либо не сдана вообще.

Нарушение срока отправки документа влечет за собой наложение штрафа в размере пяти процентов от размера налога за каждый месяц (как целый, так и не полный), который прошел с закрепленного крайнего дня подачи. При этом его минимальный размер 1000 руб, а максимальный не может превышать 30% от суммы налога по этой декларации.

Если предприниматель не подаст нулевую декларацию, ему необходимо будет уплатить минимальный штраф 1000 руб.

Внимание! Кроме этого, если ИП не подает декларацию в течение 10 дней с момента истечения срока, то ФНС имеет право в одностороннем порядке заблокировать ведение операций по его расчетным счетам.