Сдать нулевую декларацию по енвд. Нулевая отчетность по енвд: нужно ли сдавать отчетность, не было деятельности

У многих предпринимателей, возникают вопросы, относящиеся к порядку заполнения и подачи декларации по ЕНВД с нулевыми показателями. Владельцы бизнеса ошибочно полагают, что если деятельность по «вмененке» не велась, то эти данные надо отображать в декларациях и подавать их в налоговые органы.

Отдельных бланков или правил заполнения нулевых деклараций ЕНВД не существует. Это означает, что подавать их не стоит. Исключением является подача нулевой формы в ФНС, только когда индивидуальный предприниматель переходит с ЕНВД на другой налогооблагаемый режим.

Нулевая отчётность

Краткая информация

Начиная с 2006 и до 2013 года, обязательным была уплата единого налога по вмененному доходу для ИП, которые занимались определёнными видами бизнеса. Предприниматели были обязаны подавать в ФНС отчёты, даже если коммерческие подразделения не функционировали. При отсутствии ведения, какой либо деятельности, разрешалось подавать нулевые формы.

В 2013 году данный налог на вмененный доход больше не являлся обязательным. Теперь предприниматели могут выбирать между несколькими налоговыми режимами:

- упрощённой системой налогообложения;

- патентной системой.

После этих нововведений, подача нулевой декларации больше не требовалась. Теперь, если индивидуальный предприниматель в какой-то период не осуществляет свою деятельность, он вправе, определить для себя подходящие для этого системы налогообложения и при нулевых доходах, бюджетные отчисления будут тоже равны нулю.

При прекращении деятельности, предприниматель должен уведомить в пятидневный срок об этом налоговые органы. Поступление соответствующего заявления в ФНС, означает, что ИП снимается с учёта как налогоплательщик ЕНВД. В случае, если сроки подачи заявления будут пропущены, следует оплачивать налог на вмененный доход в обычном режиме.

Последствия

Если предприниматель всё же подал нулевую отчётность, то велика вероятность наступления негативных последствий со стороны налоговой инспекции. При проверке отчётности, налоговые инспекторы, руководствуясь налоговым кодексом и рекомендательными письмами из Министерства Финансов, будут на нулевую декларацию доначислять налоги, согласно последней поданной отчётности в предыдущем периоде. В итоге, владельцу ИП всё же придётся отчислить денежные средства в бюджет, а также оплатить возникшие штрафы и пени за их просрочку.

Многие предприниматели чтобы не платить пени и доначисленный налог на нулевую отчётность ЕНВД судятся с ФНС. Судебные прения, обычно затягиваются на месяцы. В результате, суд может стать на сторону бизнесмена. Минусом таких действий будет – большие расходы на юриста, и много потерянного времени.

Если же в суде выясниться что истец, которым является предприниматель, сохранил в своём бизнесе физические показатели, такие как:

- рабочие;

- автотранспортные средства;

- площадки или помещения, на которых осуществлялась деятельность.

Тогда, это будет основание для привлечения его к уплате налогов. Если все выше перечисленные показатели отсутствуют, тогда суд примет сторону истца и освободит от уплаты.

Решение проблем с подачей нулевой отчётности

Чтобы попросту не тратить время и силы на доказывание в суде своей правоты, целесообразней будет в пятидневный срок подать в ФНС по месту регистрации заявление, на снятие плательщика с вмененного налога.

Чтобы попросту не тратить время и силы на доказывание в суде своей правоты, целесообразней будет в пятидневный срок подать в ФНС по месту регистрации заявление, на снятие плательщика с вмененного налога.

Составляя заявление, следует указать дату фактического прекращения детальности по ЕНВД. До этой даты, все отчисления в бюджет должны быть уплачены. При подаче, рассчитывается фактическая сумма для уплаты – для этого берутся показатели базовой доходности предприятия за последний день и его физические показатели.

Подача нулевой отчётности ЕНВД будет считаться прямым нарушением законодательства. На сегодняшний день, действующие нормативно правовые акты в РФ не дают никаких объяснений, по которым предприниматель мог бы заполнять и подавать такую отчётность.

Декларация ЕНВД для ИП

Каждый предприниматель, который платит налог на вмененный доход, должен подавать отчётности в конце каждого квартала. Находясь на этом режиме, бизнесмен должен в обязательном порядке уплачивать налог, даже если в какой-то период был простой в его деятельности.

Сама форма декларации необходима для того, чтобы предприниматель мог отчитаться перед налоговыми органами о своей деятельности и уплатить в бюджет, полагающийся при этом режиме налог.

Нюанс, который отличается этот режим от других, состоит в том, что при заполнении декларации не указывается доход и расход ИП. Все показатели являются базовыми, то есть фиксированными, для любых ИП состоящих на этой форме.

Подробнее про ЕНВД для розничной торговли можно узнать по . Информация по срокам подачи и оплаты ЕНВД доступна по . Особенности применения ЕНВД в целом описаны .

Куда подаётся отчётность

Индивидуальные предприниматели должны подавать заполоненные декларации по месту регистрации, но иногда могут возникнуть вопросы, по поводу того куда подавать декларации, если бизнес не имеет четкого, или единого местонахождения.

Это может быть связано с их деятельностью. К примеру, это может быть как перевозка пассажиров или подвижная реклама (на транспортных средствах). В любом из случаев, индивидуальный предприниматель подаёт все декларации по месту своей регистрации. Это объясняется тем. Что при оформлении ИП используется ИНН его будущего владельца.

Порядок оформления отчётности

С оформленным образцом декларации, можно ознакомиться по ссылке ниже. Там же можно скачать пустой бланк декларации.

Перед заполнением следует ознакомиться со следующими правилами, чтобы не допустить ошибок:

Оформление второго раздела

Во второй раздел предприниматель вносит информацию, касающуюся его деятельности, кодов ОКТМО и адрес местоположения.

Разберём построчно, какая информация вписывается в каждое поле:

- строка 040 – базовый доход ИП;

- строки 050, 060 – коэффициенты «к1», «к2»;

- строки 070, 090 – ежемесячные физические показатели в отчётном периоде (квартал).

С 2015 года и по настоящий момент действуют новые графы во втором разделе декларации. Информация в них указывается, если предприниматель после определённого периода времени снялся с учёта либо зарегистрировал ООО. По этим графам будет рассчитан вмененный налог за фактические дни ведения деятельности ИП.

В них вносятся следующие данные:

- физические показатели — 2 графа;

- общее количество дней, когда осуществлялась деятельность ИП, начиная с момента регистрации и до снятия с учёта – 3 графа;

- налоговая база – 4 графа.

Налоговая база будет рассчитываться следующим образом:

040 * 050 * 060 * 070 графы 2

Такой расчёт будет применяться предпринимателями осуществлявшими деятельность весь налоговый период.

Если надо определить налоговую базу по определённому количеству дней в периоде, тогда используется следующий расчёт:

040 * 050 * 060 * (070 графы 2 * 070 графы 3) / на количество дней, в течение которой фактически осуществлялась деятельность.

Если ИП занималось деятельностью весь период то, в 3 графе проставляются прочерки. В строку 100 вписываются все суммы полученные в 4 графе. В 110 строчке полученную в 100 строке сумму перемножаем на процентную ставку – это и будет являться суммой, необходимой для расчёта в 3 разделе.

Оформление третьего раздела

В третьем разделе отчётности ЕНВД проставляются коды видов налогоплательщиков в строчке 005.

В этой строке проставляются следующие коды:

- если ИП имеет работников — 1;

- если работников в ИП не числится – 2.

В 010 строку вписываются суммы из 110 строчки 2 раздела.

Если ИП осуществляет несколько видов деятельности, тогда второй раздел будет заполняться для каждого вида отдельно.

Предприниматели, указавшие в 005 строке код 1 означающий наличие работников, заполняют 020 поле со следующими данными:

- суммы страховых взносов;

- пособия;

- иные платежи перечисляемые работникам.

Все эти данные способствуют уменьшению суммы налога до 50% согласно 346.32 статье налогового кодекса.

Те предприниматели, что работают без найма работников, заполняют поле 030. В нём указывают сумму взноса перечисленного за себя в отчётном периоде. При этом налог будет уменьшен на сумму уплаченных отчислений.

Конечная сумма к уплате вмененного налога будет записываться в 040 поле.

Срок подачи декларации

В 2018 году сроки подачи заполненной формы ЕНВД в налоговые органы будут следующими:

- 20.01. — 4 кв.;

- 20.04. — 1 кв.;

- 20.07. — 2 кв.;

- 20.10. -3 кв.

При выпадении срока сдачи декларации на выходной или праздничный день, то отчётность предоставляют на следующий день, идущий после выходного.

Ответственность

Если бизнесмен вовремя не подаст в инспекцию заполненную декларацию, то налоговые органы вправе оштрафовать предпринимателя.

Штрафы при этом могут быть 2 видов:

- в случае, когда налог вовремя не оплачен – 1 тысяча рублей;

- если предприниматель злостно уклоняется от уплаты – взимается до 5% от той суммы, которая была уплачена за последний период.

В данной статье мы рассматриваем вопросы заполнения и сдачи нулевой декларации по ЕНВД за 3 квартал 2018 года. Напомним, что каждый обязательный платеж, предусмотренный Налоговым кодексом, имеет свою облагаемую базу, которая отражается в декларации. А если базы по тому или иному налогу нет? Тогда нужно сдавать «нулевую» декларацию, или не сдавать ее вообще, если при отсутствие базы бизнесмен (ИП) не является плательщиком данного налога. Но существует и третий, особый, вариант. Он связан с отчетностью по единому налогу на вмененный доход (ЕНВД). Раcсмотрим, каким образом и в каких случаях следует заполнять нулевую декларацию по ЕНВД за 9 месяцев 2018 года (а вернее – за 3 квартал, ведь налоговый период по ЕНВД – квартальный).

Особенности ЕНВД и нулевая отчетность

ЕНВД взимается с вмененного, т.е. заранее установленного дохода, без учета фактической выручки и вообще вне зависимости от ведения деятельности. Главное – чтобы налогоплательщик в принципе имел возможность вести бизнес. Что для этого необходимо – определяется ст. 346.29 НК РФ. В ней перечислены т.н. «физические показатели» для разных видов деятельности. Это может быть численность персонала, количество транспортных средств, торговая площадь и т.п.

Если бизнесмен прекращает или приостанавливает деятельность, то он, по мнению чиновников, должен сняться с учета, как плательщик ЕНВД. Статья 346.28 НК РФ устанавливает для этого пятидневный срок. Если же налогоплательщик не подал такое заявление, то он должен уплачивать ЕНВД, исходя из физических показателей, отраженных в последней поданной декларации. Это мнение контролирующих органов приведено в письме Минфина от 24.10.2014 № N 03-11-09/53916.

Однако существует позиция Высшего Арбитражного Суда, отличная от подхода Минфина (п. 9 Информационного письма ВАС РФ № 157 от 05.03.2013) По мнению судей ВАС, могут быть ситуации, когда налогоплательщик по объективным причинам не имеет возможности использовать свои активы для получения доходов:

- Транспортное средство передано в аренду другим лицам или находится в ремонте после аварии.

- Часть торгового помещения ремонтируется.

В письме ВАС речь идет о ситуациях, когда предприниматель не использует только часть своих активов, но продолжает работать. Однако такой же подход может быть применен и к ситуации, когда «форс-мажорная» ситуация приводит к полному приостановлению деятельности (например, если попавшая в аварию машина была единственной).

ФНС РФ согласилась с позицией ВАС в своей информации , размещенной на сайте ведомства 19.09.2016.

Однако вопрос продолжает оставаться спорным. Сложно предугадать, каким из разъяснений будут руководствоваться налоговые органы на местах в каждом конкретном случае. Чтобы гарантированно избежать претензий налоговиков, в подобной ситуации все-таки лучше временно сняться с учета по ЕНВД, а затем (например, после завершения ремонта) вновь подать заявление о постановке на него.

По-старому или по-новому?

В первую очередь нужно определиться с формой отчета. На сегодня существует новая форма декларации , утвержденная приказом ФНС РФ от 26.06.18 № ММВ-7-3/ Однако этот документ пока не прошел регистрацию в Минюсте.

Поэтому налоговики в своем письме от 25.07.2018 № СД-4-3/ оставляют за налогоплательщиками право сдавать декларацию по ЕНВД за 3 квартал 2018 года как по новой форме, так и «по-старому», т.е. в соответствии с приказом ФНС РФ от 04.07.2014 № ММВ-7-3/

Суть изменений формы – отразить применение нового налогового вычета. С начала 2018 года налогоплательщики – индивидуальные предприниматели имеют право уменьшить сумму ЕНВД к уплате на свои расходы по приобретению контрольно-кассовой техники (п. 2.2 ст. 346.32 НК РФ).

Казалось бы – если декларация «нулевая», то «кассовый» вычет все равно не понадобится и какой тогда смысл сдавать ее по новой форме? Однако мы говорим о ситуации, когда бизнесмен временно приостановил деятельность, но собирается вести ее в дальнейшем. А значит – он будет обязан сдавать отчетность и в следующих периодах. Поэтому целесообразно сразу сдать новую форму, ведь в дальнейшем все равно придется ее использовать.

Поэтому рассмотрим порядок заполнения «нулевого» отчета на примере именно новой формы, отметив ее отличия от старой.

Образец заполнения нулевой декларации по ЕНВД за 3 квартал 2018 года можно скачать .

Титульный лист

Этот раздел включает в себя общую информацию о налогоплательщике и самой декларации. Его формат и порядок заполнения не изменились по сравнению с предыдущим отчетом.

- Коды ИНН и КПП берутся из свидетельства, выданного ИФНС. Для предпринимателя КПП не заполняется.

- Номер корректировки указывается в виде «0 – -», «1 – -» и показывает, вносились ли изменения в отчет.

- Период подачи отчета отражается в полях «Отчетный год» (2018) и «Налоговый период» Код налогового периода берется из приложения № 1 к Порядку заполнения, прилагаемому к письму от 25.07.2018 № СД-4-3/ (далее по тексту – Порядок). Для 3 квартала используется код «23».

- Код ИФНС также, как ИНН, заполняется на основе свидетельства.

- Код места сдачи берется из приложения 3 к Порядку. Он показывает, на каком основании отчет подается в данную ИФНС (это может быть место жительства, регистрации, ведения деятельности и т.п.).

- Код формы реорганизации (из приложения 2 к Порядку) и коды реорганизованной компании заполняются только юридическим лицом – правопреемником, сдающим отчет за реорганизованную фирму.

- Номер контактного телефона указывается без пробелов и других «дополнительных» знаков.

- Количество листов самого отчета и подтверждающих документов (если они есть).

- Подтверждение достоверности отчета. Этот блок включает ФИО, подпись ответственного лица и дату заполнения. Если отчет сдает представитель, то указываются сведения о нем и реквизиты доверенности.

- Данные о приемке отчета заполняет налоговый инспектор. Они включают в себя форму подачи, количество листов, регистрационный номер, дату, ФИО и подпись сотрудника ИФНС.

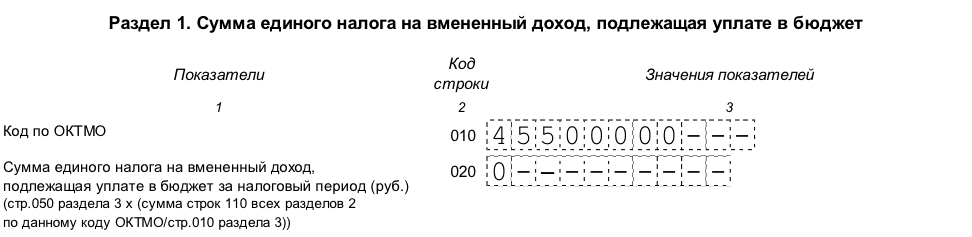

Раздел 1: нулевая сумма налога у уплате

Эта часть формы также без изменений «перешла» из старой декларации. Она включает в себя сведения о суммах ЕНВД к уплате в бюджет. Структура раздела включает в себя ряд блоков строк 010 и 020.

По строке 010 отражается код ОКТМО по месту осуществления деятельности или месту постановки на учет.

Строка 020 содержит сумму налога к уплате по этому коду ОКТМО. В данном случае в ней указывается ноль.

Показатели раздела 1 нужно заверить подписью ответственного лица.

Раздел 2: налог и виды деятельности

В нем производится расчет суммы налога по каждому ОКТМО или виду деятельности. Он также не изменился по сравнению с предыдущей формой декларации.

- Строка 010 содержит код вида деятельности. Он выбирается из приложения 5 к Порядку. Например, для оказания автотранспортных услуг по перевозке грузов указывается код 05.

- Строки 020 и 030 включают в себя адрес осуществления деятельности и соответствующий ему код ОКТМО.

- В строке 040 отражается базовая доходность по виду деятельности (ст. 346.29 НК РФ). Для грузовых автоперевозок это – 6 000 руб. на 1 автомобиль в месяц.

- Строки 050 и 060 содержат корректирующие коэффициенты. Коэффициент К1 – дефлятор, общий для всех «вмененщиков». На 2018 год он утвержден в размере 1,868 (приказ Минэкономразвития от 30.10.17 № 579). Коэффициент К2 определяется на местном уровне и учитывает особенности ведения конкретного вида деятельности в данном регионе.

- Строки 070 – 090 содержат расчет налоговой базы по месяцам, а именно:

– графа 2 отражает размер физического показателя, т.е. в данном случае – ноль;

– в графе 4 указывается налоговая база, с учетом коэффициентов К1 и К2, т.е. аналогично – заполняются нули;

– графа 3 используется, если бизнесмен снимался с учета или вставал на учет в течение периода; в данном случае в ней ставятся прочерки.

- Строка 100 отражает налоговую базу за квартал, т.е. сумму строк 070-090 по графе 4, соответственно – тоже содержит нулевой показатель.

- Строка 105 показывает налоговую ставку в %.

- Строка 110 содержит итоговую сумму начисленного налога по этому ОКТМО (виду деятельности), т.е. в данном случае – ноль.

Раздел 3: расчет нулевого налога

В этой части отчета производится расчет общей суммы налога по всем ОКТМО и видам деятельности с учетом вычетов. В раздел 3 в новой форме добавилась строка 040, отражающая «кассовый» вычет.

- По строке 005 указывается признак налогоплательщика. Признак «1» присваивается, если «вмененщик» производит выплаты физическими лицам. Если же налогоплательщик является предпринимателем без наемных работников, то ему соответствует признак «2»

- По строке 010 отражается общая сумма начисленного ЕНВД из всех разделов 2, т.е. в нашем случае – ноль.

- Строки 020 и 030 содержат суммы страховых взносов и других платежей, уплаченных за работников и за себя (для ИП), которые уменьшают сумму ЕНВД к уплате. Если такие выплаты были в течение периода, то их можно справочно указать в этих строках.

- Строка 040 отражает сумму вычета по приобретению ККТ. Вряд ли приостановивший работу бизнесмен будет покупать новую кассу, поэтому в данном случае указываем ноль.

- Строка 050 содержит сумму налога к уплате с учетом вычетов. Даже если в строках 020 – 040 содержатся ненулевые показатели, по строке 050 все равно нужно поставить ноль – значение в ней не может быть отрицательным (пп.6 п. 6.1 Порядка).

Раздел 4: вычет по ККТ

Этот раздел полностью новый и введен для «расшифровки» вычета по ККТ. Каждый блок строк 010-050 содержит сведения об одном кассовом аппарате:

- Наименование.

- Заводской номер.

- Регистрационный номер в ИФНС.

- Дата регистрации.

- Расходы на приобретение (в пределах установленного лимита 18 000 руб. на единицу ККТ).

В нашем случае во всех строках раздела ставятся прочерки.

Регламент сдачи отчета и санкции за нарушение

Порядок сдачи декларации не зависит от того, «нулевая» она, или нет. Пункт 3 ст. 346.32 НК РФ устанавливает, что отчет по ЕНВД нужно сдать не позднее 20 числа по истечении налогового периода. Т.к. 20.10.2018 – это суббота, то с учетом правила переноса сроков, декларацию по ЕНВД за 3 квартал 2018 нужно сдать не позднее 22.10.2018.

А вот штраф за нарушение сроков сдачи по «нулевому» отчету применяется в особом порядке. Дело в том, что ст. 119 НК РФ связывает сумму штрафа с периодом просрочки и суммой налога к уплате, указанной в декларации. Т.к. в «нулевом» отчете суммы к уплате нет «по определению», то при любой просрочке применяется один и тот же минимальный штраф – 1000 руб.

Также за нарушение сроков подачи декларации могут быть применены и дополнительные санкции.

Во-первых, это – административный штраф в сумме от 300 до 500 руб., налагаемый на ответственных лиц по ст 15.5 КоАП

Также налоговый орган при просрочке свыше 10 дней имеет право заблокировать счета налогоплательщика (п. 3 ст. 76 НК РФ). И в данном случае то, что отчет «нулевой», значения не имеет.

Вывод

Порядок оформления нулевой декларации по ЕНВД за 3 квартал 2018 года законом однозначно не урегулирован. Контролирующие органы дают по этому поводу противоречивые разъяснения, поэтому весьма вероятны споры с налоговиками. Наиболее безопасным решением в случае приостановки деятельности будет временно сняться с налогового учета по ЕНВД. Если «вмененщик» все-таки решил подать «нулевой» отчет, то лучше это делать по новой форме.

Начиная с отчетности за I квартал 2017 года плательщики должны представлять декларацию по ЕНВД по обновленной форме (утв. Приказом ФНС от 04.07.2014 N ММВ-7-3/353@ (ред. от 19.10.2016)).

Об изменениях, которым подверглась декларация по ЕНВД, можно прочитать в .

Некоторые плательщики ЕНВД задаются вопросом: можно ли сдавать нулевую декларацию по ЕНВД?

Нулевая декларация: ЕНВД

Минфин неоднократно высказывался против представления нулевой декларации по ЕНВД. Все дело в том, что такого понятия как «нулевая декларация по ЕНВД» просто не существует (Письмо Минфина от 03.07.2012 N 03-11-06/3/43). А отсутствие физического показателя Минфин рассматривает как повод для снятия организации/ИП с учета в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ), а не как причину не уплачивать налог и сдавать нулевую декларацию по ЕНВД. Соответственно, если плательщик какое-то время не вел вмененную деятельность (у него отсутствовал физический показатель), но при этом не снялся с учета как плательщик ЕНВД, то декларацию по ЕНВД он все равно должен сдать, причем не нулевую - в декларации нужно отразить сумму налога, исчисленную исходя из величины физического показателя, указанного в последней сданной ненулевой отчетности по ЕНВД (Письмо Минфина от 24.10.2014 N 03-11-09/53916 , Письмо Минфина от 29.04.2015 N 03-11-11/24875).

Может ли быть нулевая декларация по ЕНВД: мнение ФНС

По мнению налоговиков, временное приостановление вмененной деятельности, не освобождает плательщика от уплаты ЕНВД и представления декларации по этому налогу. Как видим, ФНС по данному вопросу солидарна с Минфином. Однако, как пояснила Налоговая служба, все же есть ситуация, когда возможно представление нулевой декларации по ЕНВД (Информация ФНС от 19.09.2016): если прекращено владение или пользование имуществом, необходимым для ведения ЕНВД-деятельности. К примеру, ИП занимался розничной торговлей через арендованный павильон. Арендодатель расторг договор аренды, в связи с чем ИП пришлось приостановить свою деятельность. В этом случае у ИП просто напросто отсутствует физический показатель (площадь павильона), необходимый для исчисления ЕНВД. Этот ИП может представить нулевую декларацию по ЕНВД.

Нулевая декларация по ЕНВД: подводим итоги

Возможность представление нулевой декларации по ЕНВД ФНС допускает лишь в одном случае - при отсутствии физического показателя. В остальных ситуациях плательщик обязан представить в ИНФС декларацию по ЕНВД с исчисленной суммой налога. Если он этого не сделает, то налоговики сами доначислят сумму ЕНВД, а также пени (ст. 75 НК РФ) и штраф (

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях .

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 30 дней всем новым пользователям доступен бесплатный период.

- ведут один (несколько) видов деятельности, в отношении которых в регионе введена уплата ЕНВД (п. 1—2 ст. 346.26 НК РФ);

- подали в ИФНС заявление о постановке на учет в качестве плательщика ЕНВД (п. 3 ст. 346.28 НК РФ).

Скачать бланк декларации можно .

Деятельность приостановлена, не ведется совсем

Пока организация или ИП не сняты с учета как плательщики ЕНВД, они обязаны платить налог и сдавать декларации по ЕНВД по окончании каждого квартала (п. 7 Информационного письма Президиума ВАС от 05.03.2013 № 157 , ст. 346.30 НК РФ). И даже если фактически деятельность не велась и реальные доходы за период равны нулю, единый налог уплачивается исходя из потенциально возможного к получению дохода (п. 1 ст. 346.29 НК РФ). Соответственно, сдать нулевую декларацию и не платить ЕНВД нельзя (Письма Минфина от 14.09.2009 № 03-11-06/3/233 , от 02.07.2012 № 03-11-11/196).

Если вы все же сдадите в ИФНС нулевую декларацию по ЕНВД, то налоговики могут доначислить вам налог исходя из физических показателей, указанных в последней сданной вами ненулевой декларации по ЕНВД ().

Нет физических показателей

Например, вмененщик расторг договор аренды и у него больше нет помещения, где он мог бы оказывать услуги общепита, по которым он платил ЕНВД. Тогда:

- если вмененщик планирует в ближайшее время продолжить ведение вмененной деятельности, он обязан представить в ИФНС обычную декларацию по ЕНВД по окончании текущего квартала и уплатить налог. И за месяц или месяцы, в которых физических показателей не было, указать те же физические показатели, что и за предшествующий месяц (Письмо Минфина от 24.10.2014 № 03-11-09/53916);

- если вмененщик не планирует в дальнейшем вести переведенную на ЕНВД деятельность, то ему нужно подать в ИФНС, в которой он состоит на учете как плательщик ЕНВД, заявление о снятии с такого учета (Письмо Минфина от 15.04.2014 № 03-11-09/17087).

Скачать бланк заявления можно .

Подача декларации после снятия с учета в качестве вмененщика

Даже если организация (или ИП) снялась с учета, она обязана представить декларацию по ЕНВД за квартал, когда деятельность еще велась (