Проверить авто по вин номеру в кредит. Как проверить, не находится ли автомобиль в залоге

8 из 10 заявок - одобряют!

Cервис позволяет подобрать для Вас наиболее подходящий банк и повысить шансы на одобрение заявки!

Решение по заявке в течение пары часов!

Никаких очередей и походов в банк

Вы просто заполняете анкету и ждете звонка от сотрудников банка, находясь дома, в гостях или даже в кафе!

Покупка автомобиля в салоне – это дорогое удовольствие. Поэтому свыше 60% россиян покупают машины на вторичном рынке. Приобретение «с рук» сопряжено с рисками.

Главный из них – наличие обременений на автомобиль. Нередко на вторичном рынке продаются машины, которые находятся в залоге. Как узнать, машина в кредите или нет при покупке? Куда обратиться? Обо всем по порядку.

Что означает «машина в залоге»?

Залоговые обязательства возникают в 2 случаях:При покупке автомобиля в кредит банк или автосалон использует его в качестве залога;

При оформлении потребительского кредита под залог транспортного средства.

Если перед покупкой машины не проверить, кредитная она или нет, то в последствие ее можно лишиться.

Как проверить кредитный автомобиль или нет?

В Центральном каталоге кредитных историй;На электронных порталах с помощью VIN-кода;

В дилерских центрах.

Центральный каталог кредитных историй

Центральный каталог (ЦККИ) – это компания, которая сотрудничает со всеми бюро кредитных историй (БКИ) в России. С ее помощью можно быстро проверить, кредитный автомобиль или нет?В ЦККИ хранятся данные не только действующих БКИ, но и тех, что прекратили деятельность. Это расширяет возможности проверки.

Информация доступна всем. Корректировка сведений в ЦККИ доступна кредитодателям. Отправить запрос в ЦККИ можно 1 раз в год бесплатно.

Недостатками обращения в Центральный каталог кредитных историй являются:

Отсутствие информации по некоторым кредиторам;

Ошибки относительно наличия обременений на автомобиль.

Проверка с помощью VIN-кода

VIN-код (вин-код) – это индивидуальный номер автомобиля, состоящий из семнадцати буквенно-цифровых знаков. Благодаря ему можно узнать информацию об автомобиле.Существует 4 способа, как проверить машину на кредит с помощью VIN-кода:

В реестре уведомлений о залоге движимого имущества. Он ведется на основе кредитных и лизинговых договоров. В реестр попадает информация об имуществе, которое сдается в залог, в том числе и автомобили. Как проверить в кредите машина или нет в реестр? Нужно зайти на официальный сайт и ввести VIN-код.

Покупатель без труда проверит машину на предмет наложенных ограничений. Если выяснится, что кредитное учреждение не предоставило информацию о залоговом имуществе, то впоследствии обманутый собственник может защитить права через суд. Единственное, что следует помнить: реестр в настоящее время заполнен не полностью, и не вся информация проверена;

Интернет-сервис «АвтоКод». Чтобы проверить авто на кредит в Москве, нужно зайти на https://avtokod.mos.ru/. На сайте представлена информация о статусе регистрации транспортного средства, паспорте и свидетельстве автотранспортного средства (ПТС и СТС), сведения о штрафах;

Электронные сервисы ГИБДД. На официальной интернет-странице Госавтоинспекции Российской Федерации http://www.gibdd.ru/check/auto/ опубликована информация о наложенных на автомобиль ограничениях и штрафах, нахождении в розыске, участии в ДТП, количестве собственников. База ведется с 2015 года;

Проверка на других электронных ресурсах. Проверить автомобиль можно на других ресурсах. Одним из надежных является http://vin.auto.ru/. Здесь собрана информация от банков. Введя VIN-код, покупатель получит сведения о кредите на автомобиль или его залоге.

Проверка через дилерский центр

Если продавец утверждает, что машина куплена в автосалоне, то именно там можно узнать информацию. Дилер сообщит о том, выплачен ли кредит по транспортному средству, не имеется ли обременений и прочих нюансов.Проверить с помощью дилерского центра нельзя машины, купленные с рук. Кроме того, не все салоны выдают информацию о сделках. Если автомобиль был куплен без кредита, то его в последствие могли использовать как залог. Такой информацией дилеры не располагают.

Эксперты не рекомендуют покупать автомобили с кредитными обременениями. Если же транспортное средство устраивает, а наличие кредитов не пугает, то нужно составить грамотный договор купли/продажи и отразить права покупателя и обязанности продавца.

Как уберечься от мошенников?

Изучить юридические вопросы, корректно составить и детально проанализировать договор;Нотариально заверить документы при покупке;

Покупать автомобиль у проверенных людей;

Не торопиться с покупкой, если стоимость автомобиля сомнительно низкая. Это может быть уловкой;

Проверить полис КАСКО, где обычно делается отметка о кредите на автомобиль;

Задавать много вопросов и проверять предоставленную продавцом информацию;

Обращать внимание на манеру разговора, жесты продавца;

Убедиться в подлинности документов.

Также во избежание подвоха, нужно обратить внимание:

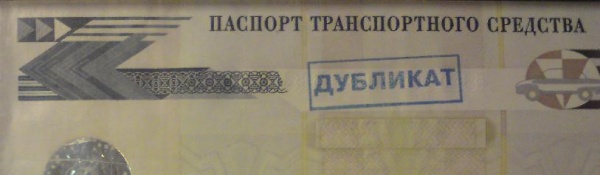

На дубликат технического паспорта. При оформлении кредита под залог ПТС остается у банка (хотя случается, что банк не берет ПТС). Владелец автомобиля идет в отделение ГИБДД, заявляет якобы об утрате техпаспорта и оформляет дубликат, по которому можно выставить его на продажу;

На доверенность. Нередко машины продаются по доверенности третьими лицами. За ними может числиться кредит в банке;

На наличие в ПТС свыше 3-5 записей о смене собственника в короткий отрезок времени. Это должно насторожить, так как частая перепродажа машины говорит либо о наличии обременений, либо о технических неисправностях.

Несмотря на то, что цена автомобилей на вторичном рынке доступнее, для безопасности нужно покупать их в салоне. Если Вы решили, что покупка на рынке выгоднее, то обратитесь за помощью к специалистам.

В России работают компании, которые оказывают посреднические услуги в процессе купли/продажи транспортных средств. Они оценят автомобиль, соберут сведения и проверят наличие обременений. Услуги компаний платные – от 3 до 10% от суммы автомобиля.

Пока машина не находится под залогом, ее собственник может распоряжаться ею, как пожелает. Но у мошенников пользуется популярностью следующая схема:

- взять кредит;

- сделать дубликат ПТС;

- продать машину;

- уехать.

В результате покупатель рискует остаться без машины, которой может быть погашен чей-то долг. Из статьи кредит или залог и не попасться в сети мошенников.

Что нельзя делать с автомобилем под залогом?

При помощи залога обеспечиваются кредитные выплаты. Чаще всего залог оформляется еще тогда, когда производится покупка. Но также иногда выдача других кредитов предполагает залог транспортного средства.

Когда заключается договор залога, банку в большинстве случаев отдается на хранение паспорт технического средства как гарантия того, что данным имуществом он распоряжаться не будет.

Однако обойти этот пункт мошенникам ничего не стоит. Ведь одной базы по транспортным средствам, находящимся под залогом, просто не существует.

А что же банки?

Возникает вопрос о том, почему же банки не борются с такими вещами. А очень просто. Для них неважно, у кого будет отобрана машина, если долг не погасится. И если покупатель, приобретая транспортное средство, не знал о том, что оно находится под залогом, это не освобождает его от вероятности взыскания в пользу банка. Обычно так и происходит: продавец не выплачивает кредит, банк машину забирает. Даже если обратиться в суд, дело обычно заканчивается в пользу банка. Поэтому не праздным является вопрос: как проверить машину на кредит или залог?

При честной продаже заложенного автомобиля обращаются в компанию, которая занимается выкупом таких машин, договорившись с будущим покупателем о том, что он погасит кредит, а разницу между стоимостью автомобиля и кредитной суммой возвратят продавцу.

Как распознать, что автомобиль находится под залогом? Косвенные признаки

Большинство способов того, как проверить машину на кредит или залог, являются косвенными. Однако при совпадении всех их в совокупности можно с большой долей вероятности предполагать имеющийся залог на имущество.

Итак, обычно подозрительными бывают следующие обстоятельства.

- Вместо оригинала при сделке продавец предоставляет дубликат ПТС. Конечно, даже при оригинальном ПТС нет гарантии того, что автомобиль не находится под залогом. Многие банки не требуют этот документ, а просто снимают копию. Ведь и без него спокойно можно продать машину с дубликатом. Поэтому эта мера уже не имеет смысла.

- Автомобиль продается в течение 3 лет после покупки. Это может свидетельствовать о том, что он был куплен в кредит. Ведь обычно кредит на покупку машины выдается на срок не более трех лет.

- Низкая цена для данного класса автомобиля, находящегося в идеальном состоянии и с маленьким пробегом.

- Запись в паспорте ТС, что по договору комиссии — это и есть кредит.

- Продавец не может предоставить документы, которые подтверждают факт покупки машины. Но даже такой договор не гарантирует отсутствие мошеннических действий, так как автомобиль может быть несколько раз перепродан.

Как распознать, что автомобиль находится под залогом? Прямые признаки

Существуют и прямые признаки, свидетельствующие о залоге.

Так, об этом говорит запись в кредитной истории продавца. Но законных способов на сегодняшний день просто нет. Поэтому верить в добытую незаконным путем информацию не всегда стоит. Ведь даже сами банки иногда не могут найти кредиты на человека, кому собираются выдать залог. А продавец сам вряд ли раскроет истину.

Бывает, что в полисе КАСКО указан банк как и есть информация об автокредите.

Но, опять-таки, если этих прямых признаков нет, это еще не значит, что машина чиста. Как проверить машину на кредит или залог? Ведь она может быть заложена не только в банковском учреждении, но и в ломбарде, и даже у частного лица. В таком случае является невозможной проверка авто на кредит.

Надежные способы: как проверить ТС на залог

С точки зрения теории конечно, можно обратиться во все функционирующие на территории России банки с запросом: нет ли у них такого-то автомобиля, находящегося под залогом. Однако реализовать эту процедуру на практике нереально. В то же время банк вовсе не обязан выдавать информацию о клиентах, он даже не имеет права разглашать эти данные.

Конечно, чувствуется необходимость в создании единой базы заложенных машин. И такие дискуссии ведутся уже несколько лет. Но пока ситуация остается неизменной.

Самый надежный способ проверить машину на кредит - это обращение на платную проверку авто в дилерский центр. Но даже в этом случае не будет стопроцентной уверенности того, что машина не обременена долгами. Их база банков и центров не включает все без исключения учреждения данного типа. Но крупные центры, по крайней мере, гарантируют, что авто не куплено у них и их партнеров.

Есть компании, гарантирующие, что после того, как проверить машину на кредит или залог перед покупкой у них, можно быть уверенным в ее свободном состоянии. Если они предлагают проверить авто по базам ГИБДД, знайте, это обман. В ГИБДД не ведется учет автотранспортных средств, находящихся под залогом. О нем знают только банк и заемщик. Поэтому никто не может дать 100% гарантию. А если такое кем-то обещается, то это свидетельствует об обмане.

Что делать, если автомобиль под залогом?

Безусловно, когда выясняется такая ситуация, приятного от нее мало. Добросовестный покупатель в большинстве случаев узнает о залоге лишь тогда, когда банк решает взыскать автомобиль за неуплату.

Первый вариант, который приходит на ум, - это подать в суд. Может такое случиться, что сохранить машину все же получится. Также можно оспорить арест и продолжать пользоваться движимым имуществом.

Если же дело будет проиграно и автомобиль отберут, покупатель вправе потребовать возмещения уплаченных средств у продавца. Конечно, речь не идет о том, чтобы с ним договариваться. Ведь не для того же мошенник устраивал это все, чтобы в конце добровольно отдавать деньги. А может быть, он и собирался оплатить кредит, и вы никогда бы не узнали о его существовании, но реализовать это не удалось. Вполне возможно, что кредиторов набралось немало, и придется еще ожидать своей очереди.

Тогда решение суда может быть принято в пользу добросовестного покупателя. Суд обяжет вернуть деньги, а вот получить их, даже имея на руках решение, сложно.

Обычно подобные продавцы не имеют никакого имущества, откуда можно было бы получить взыскание. Некоторые, правда, идут в таких ситуациях на такие же схемы, просто продавая автомобиль. Но это скорее бессовестный поступок и, конечно, незаконный. Доказать его сложно, так как постановление на еще должно дойти до ГИБДД. И если успевают уложиться в этот промежуток, то можно сказать, что некогда добросовестный покупатель превратился в такого же мошенника. А последний покупатель, в свою очередь, приобретет право требования денежных средств у предпоследнего. У него появятся реальные шансы в том случае, если он докажет, что его продавец знал о решении суда. Однако, если почта работала так же медленно, как и всегда, то доказать, что продавец знал о наличии обременения, бывает невозможно.

Как не стать жертвой мошенников?

Итак, подытожив все вышесказанное, как узнать, машина в кредите или нет? Проверка должна проводиться обязательно. Ведь покупатель рискует в данном случае намного больше, чем продавец. При выявлении обременения покупатель рискует лишиться и денег, и уже своего транспортного средства.

Схема мошенничества такова, что сначала у покупателя не возникает никаких подозрений:

- кредит в банке оформляется на подставное лицо под обеспечение ТС;

- авто выставляется на продажу по выгодной цене;

- еще два-три месяца кредит погашается, а после этого поступления прекращаются;

- инициируются розыскные мероприятия;

- выясняется новый владелец ТС, но и у него автомобиль можно изъять.

Надежная проверка

Как проверить машину на кредит или залог? Надежные способы следующие:

- Если автомобиль застрахован по КАСКО, проверьте, есть ли там данные о наличии выгодоприобретателя.

- Посмотрите на самый первый договор: там указано, продавалось ТС в кредит или нет.

- Желательно, чтобы был оригинальный ПТС.

- Желательно иметь платежные документы при покупке машины.

Заключение

Если вы решили купить авто, бывшее в употреблении, в договоре купли-продажи обязательно укажите реальную стоимость. Тогда, если будет судебное разбирательство, вы получите больше шансов на возвращение денежных средств полностью.

Таким образом, на сегодняшний день нет 100% способов того, как узнать, что машина не в кредите. Кредиты, тем не менее, можно распознать по косвенным признакам и лучше отказаться от покупки при наличии их совокупности.

Откуда берутся такие машины? Схема их появления достаточно простая. Транспортное средство приобретается в кредит и служит его обеспечением, находясь в залоге у банка. Если покупатель не в состоянии выплатить кредит, авто забирает банк, являющийся его фактическим собственником.

Некоторые недобросовестные люди продают такой автомобиль другому человеку, не уведомляя его о факте залога. Спустя некоторое время банк находит нового владельца и забирает автомобиль. При этом деньги пострадавшему никто не возвращает.

Если рассмотреть правоприменительную практику, можно увидеть, что суды в большинстве случаев занимают сторону банков, оставляя пострадавших наедине с проблемой. В подобной ситуации можно попытаться судиться с мошенником, но шансов вернуть потерянные деньги немного, особенно если автомобиль прошел через несколько рук.

Как проверить автомобиль на залог

Самый большой шанс купить подобный автомобиль у тех, кто покупает машины на вторичном рынке. Но даже покупка в салоне официального дилера не является гарантией отсутствия обременения.

Проверку юридической чистоты автомобиля стоит начать с изучения ПТС. Многие банки, выдавая кредит на автомобиль, забирают у покупателя паспорт транспортного средства. Отсутствие этого документа у продавца должно послужить поводом для отказа от покупки.

Впрочем, большинство мошенников получают в ГИБДД дубликат ПТС, заявив об утере оригинала. Если вы покупаете относительно новый автомобиль, а вместо оригинала ПТС вам показывают дубликат, это должно насторожить вас и побудить провести тщательную проверку. К сожалению, не во всех банках забирают оригинал документа, поэтому его наличие не должно вас успокаивать.

Еще один повод для беспокойства - частая смена собственников. Если вы видите, что за полгода машина несколько раз переходила из рук в руки, это может служить косвенным признаком того, что авто находится в залоге. Некоторые люди, узнав о том, что автомобиль заложен, предпочитают его быстрее продать.

Попросите у продавца документы, удостоверяющие факт оплаты машины. Это может быть договор купли-продажи. Если автомобиль покупался в салоне, требуйте чек или приходный кассовый ордер, доказывающий оплату. Вы можете самостоятельно запросить у дилера финансовые документы и узнать историю авто. Там же вам могут сказать о том, покупался автомобиль за или оформлялся в кредит.

Банки, выдавая автомобильные кредиты, в большинстве случаев требуют оформления полисов КАСКО. Если у продавца есть такой полис, попросите вам его показать. Обратите внимание на графу «Выгодоприобретатель», в которой указывается получатель страхового возмещения. Если там указан банк, автомобиль был взят в кредит.

Не будет лишним проверить автомобиль по -базам. Сегодня в интернете появилось несколько сервисов, которые по VIN-коду транспортного средства могут выдать информацию о нем, в том числе сообщить о факте залога.

Постарайтесь познакомиться с кредитной историей продавца. Долгий и трудный путь - самостоятельно посылать запросы в российские банки. Есть и более простой способ - сейчас для граждан доступна информация, находящаяся в Центральном каталоге кредитных историй. Зная паспортные данные продавца, вы сможете сделать запрос о наличии у него долгов. Если он брал кредит на покупку автомобиля, эта информация должна быть там отражена.

Недавно на базе Федеральной нотариальной палаты был создан Реестр уведомлений о залоге движимого имущества, в который банки могут подавать информацию о находящихся в залоге автомобилях. К сожалению, эта процедура для кредитных учреждений не является обязательной, поэтому далеко не все проблемные автомобили попадают в реестр.

При покупке подержанной машины всегда важен вопрос о том, как проверить определенное авто на кредит и залог. Ведь бывают мошенники, которые продают автомобили, ранее взятые ими в кредит, а потом внезапно пропадают.

Оказаться в такой ситуации может каждый, т.е. при покупке поддержанного авто нужно обращать внимание на очень многие детали. И порой, после проверки технического состояния, потенциальный покупатель теряет бдительность, и уже не думает о том, что нужно проверить «кредитную историю» ТС.

Дело в том, что если бывший владелец оформлял автокредит или брал потребительский займ под залог своей машины, точнее ПТС (прочесть об этом можно ), то его автомобиль является обеспечением по кредиту, т.е. собственностью банка. Как правило, ПТС остается у банка, а машина — у заемщика.

И в том случае, если заемщик перестает платить свой кредит, банк может обратиться к судебным приставам и через них изъять авто для дальнейшей его реализации. И будет совершенно не важно, что владелец сменился, залоговое имущество будет арестовано, подробности в этой статье .

Вот что должно насторожить покупателя:

- Слишком маленькая цена, по сравнению с качеством машины

- В ПТС написано «договор поручения», а не «договор купли-продажи»

- Вместо оригинала ПТС вам предлагают дубликат

- Продавец ведет себя нервно, разговаривает с вами в странных местах, подальше от народа

Некоторые способы узнать, откуда получена машины и выплачен ли кредит:

- Проверьте всю документацию на машину – владелец должен ее предоставить. Если в полисе КАСКО стоит отметка о том, что владельцем является банк, то нужно попросить у владельца справку о полном погашении кредита;

- Узнайте вин-код автомобиля. Это идентификационный личный номер машины, который присваивается ей на производстве и содержит всю необходимую техническую информацию. Зная его, можно узнать о наличии кредита на нескольких онлайн-порталах совершенно бесплатно: reestr-zalogov.ru/#/ или vin.auto.ru/ или gibdd.ru/check/auto/

Как видите, нет ничего сложного в том, чтобы при покупке проверить авто на кредит, для этого достаточно иметь доступ в Интернет и минимальную необходимую информацию по приобретаемому ТС.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке . Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту

Каждый водитель рискует, покупая поддержанный транспорт. Опасность заключается не только в приобретении автомобиля, который технически неисправен. Основная проблема может заключаться в покупке транспорта, оформленного как залоговое имущество. В таком случае новый владелец попадает в неприятности. Дело может закончиться тем, что собственник останется без автомобиля и вложенных средств. Очень важно определиться с тем, как проверить авто на кредит и залог, чтобы не попасть в неприятную ситуацию.

Что такое залоговый автомобиль

Залог - это разновидность финансового договора между кредитором и заемщиком. Он нужен для обеспечения гарантии соблюдения всех оговоренных условия и требований банка. В случае задержки выплат или несоблюдения договора компания имеет законное право арестовать залоговую собственность, независимо от размера задолженности.

При оформлении авто в кредит заемщик подписывает залоговые документы на машину. Это необходимо для того, чтобы дать банку гарантию возврата выданных денег. Если должник перестает совершать постоянные выплаты по кредиту, компания может беспрепятственно изъять предмет залога для компенсации нанесенного ей ущерба.

Нужно знать, как проверить автомобиль на кредит, потому что невозможно потом доказать о своей непричастности к заемщику и тот факт, что вы не принимали участия в выполненной мошеннической афере. Если правильно провести процедуру проверки, то можно снизить до минимума риск потерять машину и вложенные в нее средства.

Запреты для владельцев автомобиля

Важно, перед тем как проверить машину на кредит или залог узнать о запретах и ограничениях, которые могут быть наложены на транспорт. Во время оформления кредита банк позиционирует автомобиль как средство гарантии возврата долговых средств. Также при заключении договора между кредитором и заемщиком технический паспорт транспортного средства остается у заимодателя. Все документы будут возвращены официальному владельцу после соблюдения наложенных обязательств. Факт того, что технический паспорт не на руках у собственника является свидетельством того, что с автомобилем не будут совершены какие-либо сделки. Правда, многие мошенники умудряются обойти законодательство, предоставляя копии для продажи. В такой ситуации все долговые условия переходят на плечи нового владельца имущества.

Признаки кредита

Важно быть полностью убежденным, что покупаемая собственность не станет проблемой в будущем. Для этого нужно разобраться с вопросом, как проверить авто на кредит при покупке? Сперва стоит обратить внимание на первичные признаки залога. Например, один из таких - это наличие информация о кредитном учреждении, которое вписано в страховой КАСКО-полис. Отметка об этом напрямую говорит, что транспорт был куплен в кредит, а средства не были возвращены заимодателю в полном объеме. Также существует и ряд других признаков, которые помогают проверить машину на кредит:

- Первый признак: копия технического паспорта;

Довольно легко получить копию паспорта автомобиля, вся процедура не занимает много времени. Все, что нужно, это отправить в ГИБДД заявление, где указано, что владелец утерял оригинальный документ.

После этого собственник может получить дубликат паспорта, который можно использовать для продажи.

- Второй признак: с момента покупки автомобиля прошел маленький срок;

Обычно для того, чтобы погасить автомобильную задолженность перед банком уделяется около трех лет. Если покупка транспорта прежним владельцем произошла менее 3 лет назад, то существует вероятность обмана, собственность может выступать в качестве залога в неуплаченном долге.

- Третий признак: транспорт был куплен по комиссионному договору;

Этот факт также может стать причиной, которая должна насторожить возможного покупателя автомобиля. Запись об этом отмечается в техническом паспорте.

- Четвертый признак: относительно небольшая стоимость транспорта;

Перед приобретением стоит углубиться в изучение ценовой ситуации на транспортном рынке. Когда стоимость слишком занижена, лучше насторожиться, потенциальный покупатель может быть обманут. Неоправданно низкая цена говорит о желании текущего владельца быстрее продать свой автомобиль.

- Пятый признак: нет документов о покупки автомобиля.

Когда текущей владелец не в состоянии предъявить договор купли-продажи на данный транспорт, это может послужить поводом для беспокойства. Возможно, в нем написано о том, что этот транспорт выступает в роли залогового имущества.

Важно помнить! Если перечисленные выше признаки не были обнаружены, то это еще не говорит о полной юридической правильности и чистоте сделки. Нередко бывает, что транспорт заложен у частного лица либо в ломбарде. В таком случае сложно понять, как проверить авто на кредит.

Помните о том, что нужно сравнить данные с паспорта владельца с документами на автомобиль. Все реквизиты должны полностью совпадать. При обнаружении даже небольших различий, транспорт может продаваться по доверенности, что служит признаком кредитных обязательств. Вам понадобится договор о купли-продажи. Там вписан способ приобретения собственности, при отказе представить документ либо обнаружении сомнительных операций. Важно помнить, что не стоит доверять продавцу на слово, особенно если человек вам незнаком, даже если он говорит убедительно.

Способы выявить залоговый автомобиль

Существует несколько способов, как проверить автомобиль на кредит перед покупкой.

Основной каталог кредитных историй

Как при покупке автомобиля проверить на кредит? Нужно обратиться в центральный каталог кредитных историй.

Это специализированное предприятие, которое работает со всеми отделами кредитных договоров. Для того, чтобы определить выступает ли автомобиль в качестве залога нужно сделать запрос. Его можно направить один раз в год бесплатно, для этого нужны документы собственника транспорта. Информация не защищается никак и находится в свободном доступе. Ее невозможно изменить, это вправе сделать только кредиторы. Во время направления запроса нужно указать свою электронную почту, на которую будет прислана вся информация. Метод дает почти 100% гарантию обнаружения залога.

Важно! Следует знать, что бывают различные исключения. Например, может случиться так, что собственник не числиться в кредитной истории или предоставлена информация о втором долге, который не относится к транспорту. Также бывает, что продавец отказывается от предоставления нужных документов, что должно послужить поводом для беспокойства.

ВИН-код

Проверить авто на кредит по VIN может каждый. Каждому автомобилю причисляется специальный код. Это индивидуальный номер, хранящий полную информацию о транспортном средстве. В нем описана марка, технические данные, завод (на котором была собрана машина) дата изготовления и все предыдущие собственники. Также в коде заключена информация о способе приобретения. ВИН состоит из семнадцати цифр и наносится на лобовое стекло транспорта. Если немного присмотреться, то можно заметить знаки, которые могут помочь в проверке машины на кредит по ВИНу.

Существует специальный интернет-ресурс, который позволяет проверить авто по ВИН-коду на кредит. Покупателю нужно ввести цифры и получить информацию. Услуга предоставляется бесплатно (документы собственника не нужны).

Этот способ не дает 100% гарантии, но он достаточно точен. Дело в том, что существует возможность того, что работники ГИБДД или МРЭО ошиблись при оформлении документов и вписали не те цифры. Такая ситуация не исключена, но это маловероятно, особенно сегодня, когда число мошенников растет.

Автомобильный дилер

Как проверить машину на кредит? Можно обратиться в дилерский центр, в котором была куплена машина продавцом. Там можно договориться о предоставлении нужной покупателю информации по способу продажи транспорта. Однако сделать это нелегко - вся информация является конфиденциальной и может оглашаться только в некоторых случаях.

Во время обращения к дилеру осведомитесь - продают ли они автомобили в кредит. Такой вариант бывает нечасто, но тем не менее некоторые центры реализуют транспорт только за наличные средства. Когда это так, то можно без проблем покупать машину.

Что делать, если приобретена залоговая машина

Как правило, в подавляющем большинстве новый владелец узнает о долге только тогда, когда банк обращается к нему за взысканием средств. Единственным возможным выходом из этой ситуации является обращение в суд. Однако тогда лучше найти хорошего юриста, который сможет выиграть дело и обеспечить юридическую помощь, только в судебном порядке можно оспорить арест имущества.

Выиграть такое дело бывает очень трудно. Обычно исполнительный орган заступается за банки и кредиторов. Можно направить претензию на имя бывшего владельца автомобиля, но не стоит надеяться на возврат средств. С большей вероятностью деньги покупатель не вернет и останется без купленного транспорта. Именно поэтому лучше сразу определить мошенника.

Операции по покупке поддержанного имущества всегда имеют долю риска. Можно не только нарваться на поврежденный автомобиль, но и стать жертвой мошенника. Никто не захочет выплачивать чужой долг, особенно если за транспорт уже заплачено. Для безопасности и гарантии правильности сделки стоит обратиться к профессиональному юристу, который специализируется на таких делах.