Постановка на учет в качестве енвд. Переход на енвд при регистрации ип

Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи .

Форма ЕНВД-2 утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Когда подается форма 2-ЕНВД

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Как заполнить ЕНВД-2: порядок и особенности заполнения

Заявление ЕНВД-2 (бланк, применяемый в 2019 году) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

Пример заполнения ЕНВД-2

Приведем образец заявления формы ЕНВД-2.

Что отражается в приложении к форме ЕНВД-2

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Где можно скачать бесплатно бланк ЕНВД-2

Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2019 года можно на сайте любой доступной справочно-правовой системы.

В каком формате лучше скачать бланк ЕНВД-2

Форму 2-ЕНВД - 2019 скачать можно в наиболее удобном для предпринимателя формате. Так, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Итоги

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и в течение 2013-2018 годов не изменялась. В 2019 году постановка на ЕНВД-учет ИП производится на этом же бланке.

Законодательство предоставляет предпринимателю право выбрать систему налогообложения, которую он будет использовать при осуществлении своей деятельности. Одним из наиболее выгодных и простых для ИП режимов является ЕНВД, для перехода на который ему необходимо подать заявление о постановке на учет ЕНВД при условии, что осуществляется установленный нормативными актами вид деятельности.

До 2013 года на этот режим нужно было обязательно переходить, если деятельность и определенные критерии соответствовали установленным требованиям НК РФ. В настоящее время можно выбирать только в добровольном порядке.

Данный режим регулируется законами местных органов самоуправления, поэтому чтобы точно узнать о возможности применения ЕНВД, нужно изучить соответствующие акты.

Перейти на ЕНВД можно сразу же при с подачей соответствующего пакета документов, или же с других режимов. При этом нужно учитывать, что некоторые предыдущие системы (например, УСН) нельзя менять до конца года. Допускается совмещение режимов налогообложения и ЕНВД, и ЕНВД для разных видов деятельности ИП.

Предприниматель, принявший решение об изменении системы налогообложения, должен в течение 5 дней с момента начала работы уведомить ИФНС об этом по месту осуществления своей деятельности. Для этого он должен использовать заявление на ЕНВД, приказом ФНС для которого установлена форма ЕНВД-2. Будущему плательщику налога нужно принимать во внимания, что существует список видов деятельности, для которых заявление на ЕНВД для ИП подается по месту его регистрации (месту жительства). Это например, услуги и по перевозке грузов и пассажиров.

Бланк ЕНВД 2 можно заполнить электронно или вручную буквами печатного шрифта черного цвета. Предприниматель может воспользоваться специализированными программами, интернет-сервисами, приобрести бланки в типографии или распечатать с компьютера.

Если форму предоставляет предприниматель, который уже зарегистрирован в налоговой, то инспектор может затребовать также предоставление свидетельств о регистрации ИП и постановки его на учет (ИНН). После приема пакета документов согласно законодательству ИФНС должно выдать предпринимателю соответствующие уведомление в пятидневный срок.

ИП нужно помнить, что на учет как налогоплательщика ЕНВД необходимо становиться по каждому выбранному виду деятельности. То есть, если он работал на ЕНВД в качестве перевозчика пассажиров, и решил заняться ремонтом автотранспорта с применением этого же режима, ИП должен направить еще раз заявление о постановке на учет, но уже по второму виду деятельности. То же самое распространяется на ИП, которые хотят использовать ЕНВД и работают в нескольких муниципалитетах, регионах и т.д.

Для постановки организации на учет в качестве плательщика вмененки подается заявление по .

Образец заполнения ЕНВД-2

В верхней части документа предприниматель указывает свой ИНН, который состоит из 12 цифр.

Ниже справа, под номером формы, нужно вписать код налоговой службы из 4 цифр, в которую подается заявление.

Затем заносится Ф. И. О. предпринимателя, полностью, без сокращений. Каждое слово нужно писать с новой строки. Незаполненные клетки обязательно прочеркиваются символом «-».

Под личными данными в отдельную графу вписывается код ОГРИП. Затем указывается дата, с которой осуществляется деятельность, подпадающая под ЕНВД.

Ниже необходимо указать, на скольких листах идет приложение к заявлению с расшифровкой видов деятельности. Если предпринимателем подается заявление не самостоятельно, а через уполномоченного представителя, то рядом вписывается количество листов с документами, подтверждающими такие права. Все пустые клеточки в этих двух графах также прочеркиваются.

Затем бланк заявления делится на две части, предприниматель заполняет только левую. Здесь в специальном поле указывается, как подаются документы: 1 - лично, 2 - через представителя. В последнем случае ниже вписываются полностью Ф.И.О. этого представителя и его ИНН. Все пустые клетки нужно прочеркнуть. Если представителя нет, то в клетки ставится знак «-».

На листе приложения указываются регистрируемые виды деятельности. На одной странице можно вписать сразу 3 кода, если этого мало - то можно заполнить еще одно приложение.

В верхней части листа указываются ИНН предпринимателя, и порядковый номер листа в заявлении.

Ниже расположены три блока для указания кода деятельности. Заполняются они одинаково. Сначала указывается , затем полный адрес места осуществления деятельности с указанием индекса, региона и полного адреса, как на примере. Все пустые клетки обязательно прочеркиваются. Если заполняется только один или два блока с кодом деятельности, то в пустом ставятся символы «-». В конце листа приложения предприниматель ставит свою подпись.

Для того, чтобы организация или предприниматель могли использовать специальный налоговый режим ЕНВД необходимо встать на учет в качестве налогоплательщика в соответствии с порядком, установленным законодательством. Наряду с этим должны выполниться определенные условия. Рассмотрим порядок действий, которые необходимо совершить.

Организацию или предпринимателя необходимо регистрировать как плательщик Единого налога в ФНС, отвечающей за муниципальное образования, в котором располагается точка ведения деятельности. Только после этого можно вести деятельность, попадающую под этот специальный режим в соответствии с по соответствующему виду деятельности. Если у организации будет несколько обособленных подразделений, к примеру, в разных районах города, то ставится на учет каждая из них в своей налоговой инспекции, соответственно и отчет отправляется по каждой отдельно.

Для некоторых видов деятельности есть исключения, по которым плательщик встает на учет в одной ФНС по адресу места нахождения (НК РФ ст.346.28, п.2):

- Если осуществляет пассажирские и грузовые перевозки.

- Занимается разносной или развозной торговлей.

- В случае размещения рекламы на транспортных средствах.

Однако на определенные виды деятельности в некоторых муниципальных районах есть ограничение по применению данного специального режима, в результате которого перейти на уплату налога не получится по месту нахождения организации. В результате можно использовать либо , либо общую систему. Или же как вариант, зарегистрировать налогоплательщика по тому муниципальному образованию, в котором таких ограничений нет.

Порядок регистрации в ФНС

Для того, чтобы встать на учет плательщика ЕНВД необходимо подать соответствующее заявление (приказ ФНС РФ №ММВ-7-6/941 от 11.12.2012):

- Для организаций, по .

- Для индивидуальных предпринимателей, по .

Заявление необходимо подать в пятидневный срок с момента начала ведения соответствующей деятельности (в соответствии с НК РФ ст. 346.28, п.3). Дату начала деятельности необходимо указать в подаваемом заявлении, данные формы применимы с 1.01.2013 года.

После получения установленного заявления ФНС должна зарегистрировать организацию (ИП) в пятидневный срок в качестве плательщика единого налога, о чем письменно известить в письме.

Важно! Датой постановки на учет будет дата начала ведения деятельности, указанная в заявлении.

Обращаем ваше внимание на то, что регистрацию необходимо проводить по каждому возникшему основанию уплаты данного налога, даже если уже в определенной налоговой плательщик зарегистрирован по другому основанию. Не встав на учет применение данного налогового режима запрещено.

Пример

Организация зарегистрирована в г. Новороссийске, где у нее имеется помещение, по местонахождению которого она стоит на учете в ФНС.В новом сезоне решено было поставить торговый автомат в этом районе г. Новороссийск, который продает журналы и газеты.Данная деятельность не подразумевает открытие обособленного подразделения, но основания ведения деятельности разные, в связи с этим в ФНС было направлено заявление о постановке на учет в качестве плательщика ЕНВД по форме ЕНВД-1 по новому основанию, в котором был указан адрес размещения торгового автомата.

Создание обособленного подразделения

Организация открывающая обособленные подразделения должна встать его на учет по месту нахождения в ФНС соответствующего района. Такая обязанность возникает не зависимо от того стоит ли уже на учете организация по другим основаниям или не стоит (в соответствии с НК РФ, ст.83, абз.2, п.1; абз.1, п.4). Данное мнение изложено и в .

Для того, чтобы поставить организацию на налоговый учет в ФНС по месту расположения ее обособленного подразделения (исключение составляют филиалы и представительства) необходимо подать сообщение по , утвержденной по приказу ФНС РФ №ММВ-7-6/362 от 09.06.2011. Дополнительных документов, которые подтверждают создание такого подразделение предоставлять нет необходимости.

Если на момент создания обособленного подразделения налогоплательщик уже состоит на учете в данном муниципальном образовании как плательщик единого налога, то повторная регистрация уже будет не нужна (описано в ). Достаточно лишь предоставить сообщение по форме №С-09-3-1.

Сообщение можно предоставить следующим образом:

- Через представителя.

- Заказным письмом по почте (с описью вложения).

- С помощью телекоммуникационных средств связи.

Пример

ООО «Салют» занимается оптовой торговлей инструмента в Г. Балашиха, МО и состоящая на налоговом учете по общей системе налогообложения в данном муниципальном образовании. Отдел развития решил открыть розничную точку продаж, как обособленное подразделение, осуществляющую деятельность в том же районе, состоящим в одной и той же ФНС. Поэтому организация подала свою налоговую сообщение о создании обособленного подразделения по указанной форме и заявление по форме ЕНВД-1.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

Образец заполнения и пустой бланк формы ЕНВД-1

ФАЙЛЫ

Использование формы

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Особенности заполнения

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Заполнение шапки

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Заполнение личных данных

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

Заполнение сведений о месте осуществления предпринимательской деятельности

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Сроки и особенности подачи

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

Когда форма ЕНВД-1 не нужна

В достаточно распространенных случаях:

- если налогоплательщик — ИП, для постановки на учет нужно подавать ,

- когда нужно отказаться от ЕНВД,

- когда деятельность по ЕНДВ осуществляется разово.

Единый налог на вмененный доход остается для предпринимателей одним из самых удобных режимов налогообложения. Про преимущества этой системы налогообложения мы рассказывали в этом материале . Здесь мы рассмотрим, как грамотно оформить заявление о переходе на данную систему, и что это даст бизнесмену.

Если вы хотите сосредоточить свои силы непосредственно на бизнесе, не тратя время на бухгалтерию, воспользуйтесь этим сервисом . Тысячи предпринимателей уже оценили его преимущества!

В нижней части страницы вы найдете образец заполнения заявления ЕНВД-2 и бланк этого документа, доступные для скачивания.

Чтобы применять специальные налоговые режимы, законодательство требует уведомить об этом, в установленном порядке, органы ФНС. Делается это путем заполнения и подачи в налоговый орган заявления ЕНВД-2 .

Плюсы данного режима:

- от фактической доходности бизнеса налог не зависит;

- не требуется подробной отчетности по доходам и расходам;

- предприниматель освобождается от уплаты НДФЛ, а также от налогов на добавленную стоимость и имущество;

- возможность уменьшить размер налога на уплаченные страховые взносы.

Расчет вмененного налога производится по базовой доходности, установленной законодательно; на основе физических показателей (по ставке 15%) и коэффициентов К1 и К2.

Требуемая в данном случае отчетность — при отсутствии наемных сотрудников — это подача раз в квартал декларации ЕНВД. Однако, когда наемные работники имеются, то по ним придется отчитаться, а также внести НДФЛ и осуществить внебюджетные взносы.

Основные правила оформления заявления ЕНВД-2

Образец заполнения ЕНВД-2 вы можете найти на нашем сайте и распечатать его на принтере. Есть и другие варианты оформления данного заявления, например, воспользоваться унифицированным печатным бланком, либо заполнить документ от руки. В любом случае, необходимо придерживаться нескольких основных правил:

- заявление оформляется в двух экземплярах: для налоговой и для самого предпринимателя;

- если документ заполняется вручную, это делается только заглавными печатными буквами, синей или черной шариковой ручкой;

- вносить данные следует с начала строки ячеек, а в незаполненные ячейки обязательно ставить прочерк.

Заполнение титульного листа

Бланк заявления о переходе на ЕНВД состоит из двух листов. Титульный предназначен для внесения следующих данных:

- код отделения налоговой инспекции;

- номер ОГРНИП;

- дата начала работы по режиму ЕНВД (в формате ДД.ММ.ГГГГ);

- наименование ИП (ФИО полностью);

- ИНН предпринимателя.

Предпринимателю следует проставить цифру «1» в поле подтверждения достоверности данных, когда он лично подает заявление. Потом он ставит роспись, указывает дату, вписывает номер телефона для связи.

Когда заявление подается представителем ИП, в нужном поле вносится цифра «2», а также ФИО и ИНН доверенного лица. Также необходимо зафиксировать здесь реквизиты и количество листов того документа, что служит основанием для представительства предпринимателя. Данный документ станет приложением к заявлению.

Второй лист заявления ЕНВД-2

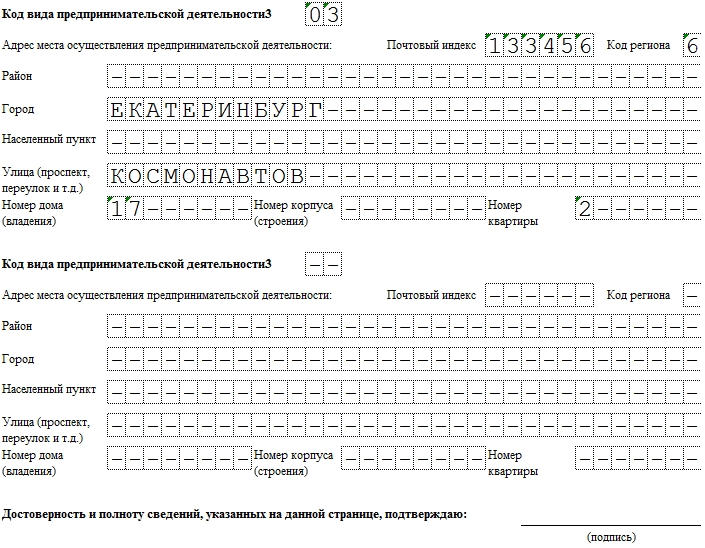

Бесплатно скачав бланк заявления ЕНВД-2 2018 года на нашем сайте, вы сможете его легко заполнить, руководствуясь нашей инструкцией. На втором листе формата ЕНВД-2 требуется перечислить:

- адрес, где данный вид деятельности осуществляется. В данной графе указать необходимо почтовый индекс, код региона, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома, номер корпуса (строения), номер квартиры (офиса). Цифровой код региона указывается в соответствии со справочником "Субъекты Российской Федерации". Цифровой код выбирается из приложения №2 к приложению №9. Мы разместили ссылку для скачивания приложения №2 внизу статьи.

- основной код деятельности, свидетельствующий о работе по ЕНВД (указать в соответствии с приложением к порядку заполнения декларации ЕНВД);

- дополнительные коды услуг по ЕНВД, если таковые имеются.

На обоих листах данной формы ставится подпись заявителя.