Налоговый вычет по обучению ребенка. Требования к учебному заведению

Налоговый вычет - это система компенсации гражданам части расходов на приобретение жилья, образовательные и медицинские услуги, покупку полисов пенсионного и медицинского страхования. Кто может получить вычет за обучение, какие правила получения вычета действуют с 2016 года, и какие документы для этого необходимы - читайте ниже.

Что такое налоговый вычет за обучение?

Налоговый вычет за обучение - это социальный налоговый вычет, регулируется положениями ст. 219 НК РФ. В чем суть налогового социального вычета на обучение? Гражданин, потратив деньги на оплату образовательных услуг, может частично возместить эти расходы, вернув часть уплаченного им подоходного налога.

Важно! Многие думают, что вычет дается только за обучение в вузе - это не так. Расходы на частный детсад, школу, дополнительное образование - художественную, музыкальную, языковую школу - можно уменьшить на сумму налогового вычета. Обучение в автошколе или на курсах повышения квалификации - тоже повод претендовать на вычет. Плату за репетиторство предпринимателю на патенте также можно заявить к вычету.

Размер социального налогового вычета из облагаемого дохода физического лица ограничен - 120 тысяч рублей в год, а значит, максимальная сумма денег, которую можно вернуть, равна 120 000*13% = 15 600 рублей.

У налогового вычета за обучение есть ряд нюансов:

- 120 тысяч рублей - суммарный вычет по всем социальным расходам: и по образованию, и по лечению, и по дополнительному страхованию. Предположим, гражданин Фетисов, потратив на учебу в автошколе 30 тысяч рублей, на покупку полиса медицинского страхования 100 тысяч рублей и на лечение зубов 10 тысяч рублей, получит вычет в размере 120 тысяч рублей. «Перерасход» в 20 тысяч рублей под вычет не подпадает;

- в отличие от вычета на лечение, образовательный вычет действует и на учебу за рубежом;

- вычет дают в том числе за обучение детей, но тогда его максимальная сумма - 50 тысяч рублей. Если вычет предоставляется за расходы на образование сестры или брата - максимум составляет 120 тысяч рублей;

- в отличие от имущественного вычета, налоговый вычет на обучение можно получать каждый год - при условии, что вы понесли расходы на образование;

- остаток вычета на следующий год перенести нельзя - потратив в 2015 году на образование 100 тысяч рублей, вы не вправе рассчитывать в 2016 году на вычет в 20 тысяч рублей в качестве остатка с 2015 года и 120 тысяч рублей вычета за 2016 год;

- если вы получаете вычет за свое образование, то форма обучения значения не имеет, а вот для вычета за члена семьи нужна только очная форма обучения;

получить вычет за обучение супруга нельзя, но оба родителя одновременно могут претендовать на вычет за образование ребенка; - вычет дают, только если расходы вы оплачивали сами. Если платил работодатель или вы потратили на учебу материнский капитал - вычет вам не положен.

Как вернуть налоговый вычет за обучение

Для получения социального вычета за обучение надо быть официально трудоустроенным гражданином и получать заработную плату, с сумм которой работодатель удерживает подоходный налог.

Внимание! Несмотря на то, что с 2015 года налоговая ставка на дивиденды равна 13%, как и для НДФЛ, в расчет доходов для получения налоговых вычетов они не включаются (п. 5 ст. 1 ФЗ №366 от 24.11.2014 г.).

То есть, неработающий пенсионер, оплативший внучке обучение в художественной школе, права на вычет не имеет. Как и предприниматель на упрощенке или вмененке - поскольку со своего дохода он платит не НДФЛ, а упрощенный или вмененный налог соответственно. А вот ИП на ОСН имеет право на социальные вычеты.

Срок давности по налоговому вычету за обучение - три года после того, как потратили деньги. Например, если в 2014 году вы учились в автошколе, то получить вычет можете в 2015, 2016 и 2017 году. В 2018 году право на вычет вы уже потеряете.

Размер социального вычета на обучение ограничен двумя суммами: максимальной суммой предоставляемого вычета и суммой уплаченного НДФЛ за год, в котором были получены образовательные услуги. Поясним на примере.

Долгова Инга Федоровна в 2015 году оплатила своей дочери Ольге первый курс обучения в престижном вузе - 100 тысяч рублей и подготовку к поступлению у репетиторов - 30 тысяч рублей. Затраты Инги Федоровны составили 130 тысяч рублей. Заработная плата Долговой - 50 тысяч рублей в месяц. За 2015 год она заплатила НДФЛ в размере 50 тысяч*12 месяцев*13% = 78 тысяч рублей. Инга Федоровна имеет право на вычет в размере 50 тысяч рублей - потому что она оплачивает обучение ребенка. Значит, ей должны вернуть 50 000*13% = 6 500 рублей. С остатка расходов Долговой (80 тысяч рублей) получить вычет ей не удастся.

А вот если за обучение платила непосредственно сама Ольга Долгова, то она имеет право на максимальную сумму вычета - 120 тысяч рублей. Предположим, что Ольга Долгова уже работает, ее заработная плата - 10 тысяч рублей в месяц. Тогда сумма уплаченного за 2015 год НДФЛ - 10 тысяч*12*13%=15 600 рублей. Ольга Долгова имеет право на возврат из бюджета ровно той суммы подоходного налога, которую она заплатила со своей заработной платы за 2015 год - 15 600 рублей.

Важно! Если ребенок и учится, и работает, родители все равно могут получить вычет за ребенка, а вот супруги социальный вычет на обучение за друг друга получать не могут.

Налоговый вычет при обучении в вузе

Наша страна занимает первое место в мире по количеству людей с высшим образованием. Это означает, что каждый второй имеет право на налоговый вычет при обучении в вузе. Какие должны быть соблюдены критерии, чтобы получить социальный вычет на обучение в вузе?

Прежде всего - у вуза должна быть лицензия или другое подтверждение статуса учебного заведения. Минфин в письме №03-04-05/7-203 от 15.04.2010 г. разрешил признавать таким документом даже устав бизнес-школы. Напоминаем, что вычет предоставляется и за обучение за границей.

Следующий критерий - форма обучения. Вычет предоставляется за весь период обучения в вузе, даже если студент взял академический отпуск. Если вы оформляете вычет за собственное обучение - то получите вычет максимум в 120 тысяч рублей, при этом форма обучения может быть любой - очной, заочной и даже дистанционной.

Если вы оплачивали учебу родному ребенку, то получение вычета возможно только за очную форму обучения и до тех пор, пока ребенку не исполнится 24 года. Вычет за образование опекаемого ребенка можно получать, пока опекаемый не достигнет 18-летнего возраста.

Если вычет предоставляется на обучение, оплаченное для брата или сестры, то здесь вы вправе рассчитывать на полную сумму вычета. Условие об обучении на дневном отделении сохраняется.

Внимание! Сразу указывайте в договоре с вузом на оказание платных услуг того, кто затем будет получать вычет за обучение - во избежание проблем с возмещение сумм подоходного налога. Так, если за обучение ребенка в вузе платит родитель, то и указывать в качестве плательщика надо родителя.

Документы для налогового вычета за обучение

Перечень документов для получения налогового вычета за обучение зависит от того, сам гражданин получал образование или члены его семьи. Кроме того, с 2016 года налоговый вычет можно получить не только в денежной форме в налоговой инспекции - путем возврата, уплаченного ранее НДФЛ. По новым правилам с 2016 года вычет можно реализовать и у работодателя - в таком случае он не будет удерживать с вашей зарплаты подоходный налог. Какие документы для налогового вычета за обучение нужно собрать?

Итак, в 2015 году у вас появилось право на вычет - вы оплатили собственную учебу. Если вы хотите вернуть налоговый вычет за обучение через инспекцию, то вам нужно до 30.04.2016 г. собрать следующий пакет документов:

- декларация 3-НДФЛ за 2015 год - заполняется по всем полученным вам доходам от всех работодателей и понесенным расходам на образование;

- справки 2-НДФЛ за 2015 год со всех мест, где вы работаете - они подтвердят ваш доход и уплаченный подоходный налог. Данные из справок 2-НДФЛ должны соответствовать цифрам в ;

- паспорт;

- с реквизитами банковского счета, на которой вы хотите получить деньги;

- договор с образовательным учреждением с указанием стоимости обучения и плательщика, а также все дополнительные соглашения к договору;

- копию лицензии образовательного учреждения;

- копии документов, которые подтверждают оплату.

Это основной пакет документов для получения налогового вычета за обучения. Если вы собираетесь получить вычет за образование других членов семьи, то дополнительно вам нужно предоставить:

- свидетельство о рождении ребенка;

- справка из образовательного заведения - подтверждение очной формы обучения;

- свидетельство о браке - если платил один родитель, а второй получает вычет;

- свидетельство о рождении брата или сестры;

- свидетельство о рождении плательщика образовательных услуг за брата/сестру - чтобы подтвердить родство;

Для получения налогового вычета за обучение за рубежом нужны дополнительно аналогичные документы из иностранного образовательного учреждения и их нотариально заверенный перевод. Весь этот пакет документов вы несете в налоговую инспекцию по месту жительства. Налоговики заберут у вас заверенные копии всех документов, а с оригиналами ознакомятся на месте и вернут.

Налоговые инспекторы имеют право проверять документы три месяца после их получения. После окончания проверки у налоговиков есть 10 дней, чтобы сообщить вам результат. Затем инспекторам дается один месяц, чтобы перечислить деньги на ваш счет в банке.

Таким образом, предоставив пакет документов в крайний срок для сдачи 3-НДФЛ - 30 апреля 2016 года, вы можете рассчитывать на получение денег максимум в конце августа 2016 года.

Налоговый вычет за обучение в 2016 году вы можете получить и другим путем - у работодателя (согласно Письму ФНС №БС-4-11/20124@ от 18.11.2015 г.). Для этого в налоговую инспекцию надо предоставить все указанные выше документы, кроме декларации 3-НДФЛ.

Документы для налогового вычета за обучение можно нести в ИФНС не дожидаясь конца года, в котором были затраты на образование. Налоговики проверяют документы и дают уведомление для работодателя с суммой и видом налогового вычета. Работодатель на основании этого уведомления перестает удерживать и перечислять подоходный налог работника, до тех пор, пока сумма вычета не будет исчерпана. Если год закончился, а вычет работнику еще весь не возмещен, то остаток нужно будет получать уже в налоговой инспекции. Поясним на примере.

В январе 2016 года Прохоров Игорь Сергеевич оплатил очередной семестр получения степени делового администрирования в размере 100 тысяч рублей. Других социальных расходов у Игоря Сергеевича нет. Прохоров имеет право на вычет в размере 100 тысяч рублей. Игорь Сергеевич решил не дожидаться конца 2016 года - он в феврале сдал документы в налоговую инспекцию, для получения вычета на работе. В марте налоговики отдали Прохорову уведомление, которое он принес в бухгалтерию.

Бухгалтер, начиная с марта, при расчете заработной платы к выплате не удерживает с Прохорова НДФЛ - пока Прохоров получит причитающийся ему к возврату подоходный налог: 100 тысяч рублей расходов*13%=13 тысяч рублей. Зарплата у Игоря Сергеевича 50 тысяч рублей, на стандартные налоговые вычеты он права не имеет, детей и опекаемых у него нет. За март Прохоров реализовал право на вычет в размере 50 тысяч*13%=6500 рублей, столько же за апрель - итого 13 тысяч рублей за два месяца. Значит, налоговый вычет Игорь Сергеевич получил, с мая месяца работодатель возобновляет удержание и перечисление подоходного налога Прохорова в качестве налогового агента.

В течение жизни каждый человек учится сам или оплачивает обучение детей. Не забывайте о том, что у вас есть право на компенсацию части расходов на образование - путем получения налогового вычета за обучение. В 2016 году правила получения вычета упростились - следите за материалами нашего сайта, чтобы вовремя получать информацию о ваших правах как плательщика НДФЛ на вычеты.

Государство предоставляет возможность гражданам РФ вернуть часть своих средств, что были уплачены на обучение.

Но не все знают, кому и когда можно обратиться за вычетом налога, какие условия необходимо выполнить, какие документы подготовить и т. д. От незнания закона многие просто не пользуются льготами, которые могут сэкономить семейный бюджет.

Что нужно знать

Социальный вычет на обучение не все могут использовать. Какие же правила его применения и в каких размерах он предоставляется? Когда можно претендовать на возврат денег из государственных структур?

Стандартная ситуация

Под социальным налоговым вычетом на обучение подразумевается право плательщика налога сделать возврат средств (их часть), что были потрачены на личное обучение или обучение ребенка ().

Особенность такого вычета – он ограничен конкретной суммой:

Использоваться вычет может на каждого ребенка по 50 000 руб. Сумма вычетов, которые были использованы плательщиком налога за налоговый период, не может быть превышена 120 000 руб.

Условия и порядок предоставления социального вычета на учебу регламентированы «Об отдельных вопросах предоставления социальных налоговых вычетов по расходам на обучение и лечение».

Кто может получить вычет

Сделать возврат при обучении могут только те лица, которые работают и уплачивают в государственную казну НДФЛ, то есть налог в размере 13% от прибыли (п. 2 ст. 219, в редакции ).

Воспользоваться правом на вычет могут только физические лица. ИП такая льгота не доступна. То же касается и пенсионеров: социальный вычет они не получат, поскольку не имеют дохода, что облагается налогом по ставке 13%.

Все остальные могут вернуть часть средств, внесенных в бюджет, если заявят о своем праве в уполномоченные структуры.

Когда это возможно?

Перечень граждан, которым доступна льгота на обучение, содержится в ч. 2 ст. 219.

На вычет имеет право плательщик налога в размере сумм, что были потрачены в календарном году на учебу в образовательном учреждении. Это:

Права на использование вычета может распространяться на плательщика налога, который являлся опекуном или попечителем над гражданином-подопечным, после того, как прекратится опека или попечительство.

Возврат можно сделать до 24-летнего возраста, если лицо находится на дневной форме обучения. Социальные налоговые вычеты доступны лицам за периоды учебы в учреждениях, что касается и академического отпуска, оформленного согласно порядкам в образовательном заведении.

Не получится применить вычет в тех случаях, когда оплата затрат на учебу осуществляется за счет материнских (семейных) капиталов.

Видео: налоговый вычет за обучение

Они направляются для того, чтобы обеспечить реализацию дополнительных мер поддержки семьи с детьми государством.

Можно воспользоваться вычетом и на обучение брата или сестры, если он (она) не достигли 24 лет, находятся на дневном обучении, а оплату за них вносит налогоплательщик. Такая информация содержится в ст. 219 п. 1, 2.

Вычет не предоставляется при обучении супруга или другого родственника. В том случае, когда плательщик сам обучается и учит своего ребенка, то вычет будет предоставлен в полной мере.

Получать вычет могут лица, которые (сами или их дети) посещают:

- Институт, академию, университет.

- Курсы для повешения квалификации (в ВУЗе, техникуме и т. д.).

- Курсы дополнительного образования (оператор ЭВМ, изучение языков, компьютерные основы).

- Детский сад, художественную или музыкальную школу.

Неважно ваше место проживания и место обучения вашего ребенка. На предоставление вычета это не влияет.

Можно пользоваться таким правом и при обучении за границей, главное – учреждение иностранного государства должно иметь лицензию.

Что нужно, чтобы получить вычет за учебу

Чтобы получить вычет на обучение, необходимо действовать согласно прописанным в законодательстве правилам. Какие же нужны для этого справки?

В какие сроки можно обратиться с декларацией в налоговые органы? Как рассчитать сумму, которая будет возвращена? Обо всех особенностях и нюансах стоит знать каждому гражданину.

Общие условия

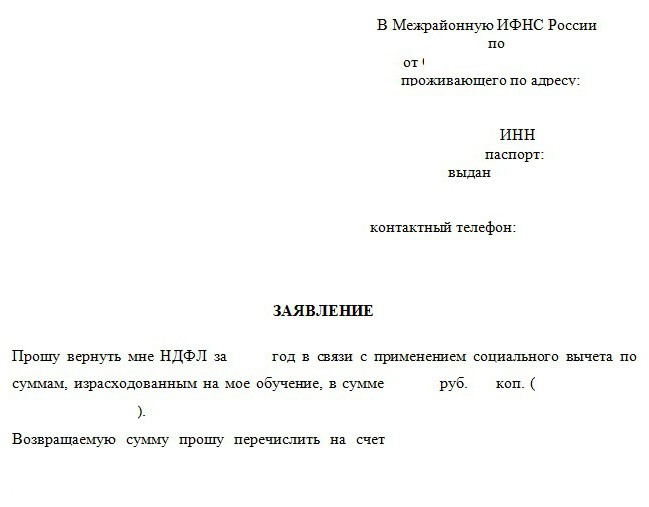

Для получения социального вычета на учебу необходимо обратиться в Налоговую инспекцию по месту прописки. Пишется на имя руководства налоговых структур, заполняется .

Прилагаются все необходимые документы. Заявление на получение (образец) имеется в каждом отделении на видном месте.

Образец написания заявления на вычет по обучению:

Фото: образец заявления на вычет на обучение

Какие документы нужны

Вместе с заявлением, которое не заполняется в строгом порядке, а произвольно (с указанием всех оснований для доказательства права на вычет), стоит подать такие документы:

- Копию . Составляется такой документ согласно порядку, предусмотренному законодательством. Должно быть вписано название учебного заведения, ФИО студента, форма учебы, реквизиты лицензий.

- Лицензию, а также аккредитация учреждения, которая действовала в момент обучения. Часто налоговые структуры не признают прав на вычеты в тех случаях, когда учреждение не получало аккредитаций. Фирма может иметь лицензию, но не всегда она получает аккредитацию. На самом деле такая точка зрения не обоснована. Например, согласно , социальный вычет на учебу получает и тот плательщик налога, который посещает учреждение без аккредитации.

- от работодателя, где вы получаете прибыль, что облагается налогом по ставке 13%. Такой документ предоставляется за тот года, в котором налогоплательщик желает выполнить возврат денег.

- , что подтвердит факт оплаты учебы (это может быть чек, ). Стоит учесть – все платежи должны оформляться на того, кто платит за обучение и подает документы на возврат налога, иначе могут отказать в вычете. Согласно порядку, описанному в ст. 219 п. 2, стоит предоставлять пакет документов, что подтвердят факт оплаты либо в наличных, либо в безналичных формах. Оформление должно соответствовать требованию ЦБ.

- Копию свидетельства о рождении детей и документ, что подтвердит прохождение очного обучения (если вы обратились для получения вычета на ребенка). При подаче документов на получение льготы по обучению брата или сестры, стоит предоставить в налоговые структуры свидетельство обоих (свое и брата/сестры).

- Реквизиты банковских счетов (подойдет копия сберегательной книжки) для перечисления средств из государственной казны.

- Копию документа, удостоверяющего личность.

Все копии необходимо заверить у нотариуса.

За сколько лет получают (срок давности)

Срок давности составляет три года. Например, в 2019 году вы можете сделать возврат 13% с сумм за обучение, уплаченных в 2019, 2013, 2012 годах. Это возможно, если учеба платная.

За каждый год подается отчет (декларация 3-НДФЛ), но отдельного срока для этого не предусмотрен. Обратиться за вычетом можно в любой момент в течение года. Сумма возврата вычета будет выплачена по окончанию налогового периода (того, в котором уплачено за обучение).

Как посчитать сумму

Стоит уточнить, что вычет не всегда удается получить полностью. Возвращена будет сумма, которая представляет собой избыток налога (13%) от общей суммы налоговых вычетов в году. Рассмотрим на примере.

Заработная плата плательщика составляет 50 тыс. руб. в месяц. За год уплачено 78 тыс. налога. Если на учебу было потрачено не больше 120 тыс., то есть предельной суммы, то размер вычета составит сумму оплаты за год учебы.

Возвращается физическому лицу только 13% от всей суммы. Если эти проценты не превысят подоходных налогов, что уплачивались в году, то они будут перечислены в полном объеме.

В противном случае можно рассчитывать только на частичный возврат вычета на обучение, что равен уплаченным налогам. При превышении лимита в 120 000 руб. размер суммы составит 13% от предельно допустимой.

Ели подаются документы на вычет за обучение детей, то максимальной цифрой при расчете будет 50 000 руб. на одного.

К примеру, при размере вычетов 50 тыс., вам будет возвращено 6,5 тыс. руб.:

50 тыс. * 13% = 6,5 тыс.

Сколько раз можно получить

Социальный вычет за обучение может предоставляться столько, сколько вы раз подаете декларацию. Единственное – необходимо соблюдать все условия для получения возврата (ст. 219). Налоговый кодекс не предусматривает никаких ограничений в связи с такой услугой государственного значения.

Видео: возврат денег за учёбу — налоговый вычет за обучение

Если при определенных ситуациях появляется возможность сделать вычет, то налогоплательщик самостоятельно определяет, какой вид дохода и в каком размере будут учтены в предельной сумме социальной льготы.

Самые распространенные ситуации

Довольно часто возникают вопросы: как действовать, если ситуация не стандартная (та, о которой упоминается во многих источниках и законодательных актах).

Одни студенты посещают лекции на дневной форме обучения, другие же заочно обучаются. Как быть с теми, кто не за ребенка платит, а за брата или сестру?

Что говорится о частных заведениях для детей дошкольного возраста и т. д.? Кому в таких ситуациях полагается вычет, а кто не может его получить?

Платное отделение в ВУЗе

Если ваш сын или дочь поступают в Вуз на платной основе, тогда вычет по затратам на обучение будет заключаться в возвращении суммы (частично) что уплачена на образовательный процесс.

Можно воспользоваться таким правом, если ребенок (до 24 лет) посещает дневные лекции (на очной форме). Размер – 50 тыс. руб. в году (ст. 219 п. 1 пп. 2).

Для подтверждения своих прав необходимо предоставить в налоговые структуры сопутствующие документы.

Если форма обучения заочная

По затратам на свое обучение полагается вычет независимо от того, на какой форме обучения вы находитесь – на очной, вечерней или заочной. Единственное различие – на себя вы получаете вычет 100 тыс., а на ребенка – вдвое меньше.

Второе высшее образование

В том случае, когда налогоплательщик получает второе высшее образование, он также может претендовать на налоговый вычет.

В ст. 219 указано, что нет ограничения на возвращение уплаченного налога при получении второго образования. Но если 2-е высшее образование получает ребенок, то вычет не будет предоставлен.

Оплата обучения младшей сестры

Брат, который оплачивал обучение своей сестры, также может получить вычет.

Оплата за посещение ребенком такого заведения (включено питание, обучение, медицинские наблюдения и т. д.) указывается в договоре с родителями, и представляет собой единую сумму за комплексные услуги.

Налоговый вычет за обучение ребенка предоставляется только за учебу. Поэтому, в виду того, что выделить сумму на этот процесс невозможно, налоговый орган откажет в возврате сумм налога ().

В тех же случаях, когда в договоре разбито сумму на отдельные пункты, плательщик налога получает право на вычет за отдельный спектр предоставленных услуг – за учебу.

Акцент на квитанции при оплате за учебу

Важный момент, о котором нельзя забывать – квитанция должна содержать ссылку на номер и число, когда подписан договор с учебным заведением. Это станет подтверждением, что оплата производилась в счет уплаты за учебу.

Обязательно также указывать свои данные – это подтверждение факта оплаты физическим лицом, который обращается за вычетом ().

Бывает, что договор с заведением составлен на родителей, а оплату за обучение вносит ребенок. Возможен ли в таких случаях вычет?

Квитанции на имя ребенка будут приняты налоговыми структурами как документы, что считаются подтверждением расходов только тогда, если в самом заявлении есть разъяснения по этому поводу.

При оплате одним родителем, а подаче заявления другим родителем, будут действовать такие правила: согласно п. 1 оба родители могут получать вычет, не зависимо от того, кто вносил средства в кассу (Закон10.07.92 № 3266-1 «Об образовании»).

Зачастую возвращают средства тому родителю, кто понес затраты согласно документам. Социальный налоговый вычет на обучение – льгота, которой можно пользоваться всегда.

Поэтому стоит разбираться в тонкостях ее предоставления. Сэкономьте свои финансы, тем более что на это вы имеете полное право.

Налоговый вычет за обучение в 2019 году вызывает огромный интерес у многих физических лиц. Налогоплательщики хотят узнать, какие условия нужно соблюсти для того, чтобы сократить свою налогооблагаемую базу, каков размер вычета, как его получить, какие , а также некоторые другие детали.

В связи с этим предлагаем рассмотреть в данной статье все перечисленные аспекты и раз и навсегда разобраться с таким понятием, как возврат НДФЛ за обучение.

Физическое лицо, которое понесло расходы на образование, в соответствии с установками налогового российского законодательства может получить обратно некоторую часть израсходованных материальных средств. Однако для этого нужно соблюсти два таких условия:

- Платить НДФЛ. Подоходный налог, как правило, снимается в размере 13% с заработной платы. Именно поэтому физические лица, которые официально нигде не работают, рассчитывать на предоставление налоговой скидки не могут. Если же налогоплательщик помимо основной заработной платы имеет дополнительные источники дохода, то он также обязан отдавать с них по 13%.

- Обучаться в лицензионном учреждении. Перед тем как выбрать, в какое учреждение подавать документы на учебу, нужно убедиться в том, что оно имеет лицензию на предоставление деятельности подобного рода. В противном случае начислен не будет.

Следует отметить, что в категорию образовательных учреждений входят не только университеты, колледжи и техникумы. Это также могут быть различные автошколы, школы по бухгалтерскому учету и т.д.

Какой размер налоговой скидки за образование

В 2019 году налоговый вычет за обучение принято относить к категории . Поэтому, как и большинство видов социальных налоговых скидок, вычет за образовательные услуги рассчитывается путем вычисления 13% от общей суммы расхода налогоплательщика.

Таким образом, если физическое лицо выплатило в 2019 году за уроки вождения сумму равную 40 000 рублей, то ему полагается в размере 5 200 рублей ((40 000/100%)* 13%).

Однако правила расчета в некоторых ситуациях не так просты, как кажутся на первый взгляд. При вычислении суммы налоговой скидки за обучение следует обратить внимание на следующие детали:

- Сумму выплаченного НДФЛ. Компенсация за образовательные услуги, как правило, начисляется из средств государственного бюджета, которые ранее поступили в него в качестве налогового сбора от источника доходов претендента на вычет. В связи с этим вернуть за обучение можно не больше той суммы, которая была отдана на НДФЛ.

- Максимальный лимит. Иногда образование имеет достаточно высокую стоимость и 13% от нее составляют довольно внушительную сумму. Однако максимальный размер компенсации, которую может получить налогоплательщик, составляет 15 600 рублей. Таким образом, если 13% от расходов превысили 15 600 рублей, то налогоплательщику начислят максимально возможный налоговый вычет за обучение в 2019 году.

ВАЖНО! Иногда случается так, что физическое лицо решает оплатить образование дочери, сына, сестры либо брата. В подобных случаях налогоплательщик также имеет право на сокращение налогооблагаемой базы, но для этого необходимо, чтобы обучение происходило только на очной форме.

Как получить вычет

В 2019 году процесс возврата подоходного налога за образовательные услуги не составляет затруднений практически ни у одного налогоплательщика. Все достаточно просто – необходимо ряд определенных бумаг, внести в них данные, отправить на рассмотрение в налоговую инспекцию по месту регистрации физического лица и дождаться вердикта. В случае успешного исхода данной процедуры физическое лицо сможет снять денежные средства со своей банковской карты уже через месяц после того, как были поданы документы.

Какие временные сроки распространяются на социальный вычет

Однако перед началом оформления документации, настоятельно рекомендуем обратить внимание на следующие аспекты:

- На дату возврата НДФЛ. Вычет за обучение может быть начислен только за те расходы, которые были произведены в 2016 году. А если налогоплательщик оплатил учебу в 2017 году и хочет получить компенсацию, то денежные средства поступят на его счет не ранее, чем в 2019 году.

- На дату подачи пакета документации. Бумаги, требуемые для уменьшения налогооблагаемой базы, должны вмещать в себя информацию за весь налоговый период. В связи с этим подавать документацию на вычет за 2017 год нужно в 2019 году (либо 2019 или 2020 годах).

- Сроки начисления социального вычета. На сегодняшний день существует определенное правило – получить обратно подоходный налог за затраты, имеющие отношение к оплате образования, можно не более чем за три последних года.

Например, если физическое лицо вносило плату за получение образования в высшем учебном заведении на протяжении пяти лет (с 2012 по 2016 год) и решило уменьшить размер налогооблагаемой базы в 2019 году, то компенсация будет предоставлена, начиная с 2014 года.

Документы

Для возврата подоходного налога за расходы учебного характера требуется собрать два основных вида документов – декларацию по форме 3-НДФЛ и справку, составленную по образцу 2-НДФЛ, а также написать , отображающее просьбу налогоплательщика о предоставлении вычета.

Помимо трех базовых документов, нужно подготовить и ряд бумаг, которые непосредственно связаны с учебным процессом:

- Соглашение на обучение. Принимая ученика на обучение, с ним, как правило, заключают договор. В данном документе указываются все условия, стоимость, а также период обучения. Оригинал договора хранится в стенах учебного учреждения, а налогоплательщику выдается копия документа.

- Расходные документы. Чтобы удостоверить налогового инспектора, что оплата действительно прошла успешно, нужно иметь в наличии всевозможные документы, которые свидетельствуют об осуществлении платежной операции.

- Лицензия. В некоторых случаях лицензионные данные указываются в договоре. Однако если это не зафиксировано в данном документе, то лицензию необходимо приложить отдельно.

- Свидетельство. Если претендент на вычет хочет получить денежную компенсацию за оплату образования родственников, то он должен сделать копию свидетельства о рождении. Обращаем внимание на то, что данный документ нужно обязательно заверить.

Новшества

Данное действие теперь можно выполнить и через работодателя. Для этого нужно оформить заявление на имя руководителя и передать ему на рассмотрение.

Достоинством способа уменьшения налогооблагаемой базы через работодателя является то, что физическому лицу совсем не обязательно ждать, пока подойдет к концу год, в котором была внесена плата за учебу.

Заявление можно подавать практически сразу после произведения образовательных расходов. Таким образом, процедура начисления социального вычета значительно ускорится.

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Куда обратиться

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

- в налоговых органах;

- у работодателя;

- через МФЦ (в некоторых регионах).

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

Вычет за обучение - это...

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

За кого можно получить

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

- себя;

- детей;

- братьев и сестер.

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Когда оформляют вычет за себя

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

- Наличие официального дохода. При этом он должен облагаться 13% налогом. Так, предприниматель, работающий с УСН или патентом, не может вернуть деньги за обучение.

- Происходила оплата образовательных услуг в официальных учреждениях. Например, учеба в вузе или автошколе. Курсы и тренинги как обучение не рассматриваются.

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Размеры вычета за себя

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

- Вернуть больше уплаченного налога не получится. Во внимание принимается только подоходный налог.

- Максимальная сумма вычета за обучение составляет 120 тысяч рублей. При этом вернуть в том или ином году можно не больше 15 600 рублей. Данное ограничение связано с лимитами вычета.

- Действующее ограничение распространяется на все социальные вычеты. Это значит, что за обучение, лечение и так далее в сумме за год можно требовать 15 600 рублей.

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Получение вычета за себя

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

- удостоверение личности заявителя (лучше всего, чтобы это был паспорт);

- договор на оказание услуг с образовательным учреждением;

- справка о доходах (форма 2-НДФЛ, берется у работодателя);

- заявление на предоставление вычета;

- учреждения (заверенная копия);

- 3-НДФЛ;

- платежки, указывающие на факт оплаты образовательных услуг;

- реквизиты для перечисления денег (указываются в заявлении).

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

Условия получения вычета за детей

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

- детям меньше 24-х лет;

- дети учатся на очной форме;

- оплата образовательных услуг производится родителем;

- договор с учреждением подписан с законным представителем (мамой или папой) ребенка.

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Документы для вычета за детей

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

- свидетельством о рождении ребенка (копией);

- справкой студента (берется в образовательном учреждении);

- копией свидетельства о браке (если договор заключен с одним родителем, а вычет оформляется на другого).

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Условия получения вычета за братьев и сестер

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

- сестре или брату нет 24-х лет;

- человек учится на очной форме;

- договор заключен с претендентом на вычет;

- все платежки и квитанции указывают на то, что именно заявитель оплачивал услуги обучения.

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

Документы для вычета за учебу братьев

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

- собственное свидетельство о рождении (копия);

- свидетельство о рождении человека, за чье обучение платил заявитель;

- справка студента (в оригинале).

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Период возврата

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

Могут ли отказать

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Итоги и заключения

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Из года в год не теряет своей актуальности вопрос получения возврата НДФЛ по расходам на образование. В этой статье мы расскажем о том, как получить налоговый вычет за обучение в 2017 году.

Условия для получения этого вида налогового вычета остались прежними:

- У вас удерживают , соответственно, есть официальное место работы.

- Вы оплатили собственную учебу (форма обучения не играет роли), или внесли деньги за учебу детей/подопечных, брата/сестры. При этом их возраст не должен превышать 24 лет, а обучение должно проходить только в очной форме;

- Оплата была произведена собственными средствами. Не допускается оплата обучения денежными средствами работодателя или материнского капитала;

- Все расходы на образование имеют документальное подтверждение;

- Образовательные услуги были получены в учреждении, которое имеет специальную лицензию на осуществление данной деятельности;

- Вы платили за обучение не ранее, чем три года назад.

Как получить налоговый вычет в 2017 году

Социальный вычет за обучение в 2017 году можно получить двумя способами.

- Первый - оформить пакет документов для налоговой инспекции. Единственный минус такого варианта - нужно ждать начала следующего года.

- Второй вариант получения налогового вычета за обучение - обратиться с заявлением к , и он просто не будет изымать у вас подоходный налог до того момента, пока вы полностью не израсходуете свой вычет. Чтобы воспользоваться этим вариантом, вам необходимо будет обратиться в ФНС за получением уведомления о праве получения налогового вычета.

Сумма вычета за обучение в 2017 году определяется также как раньше, а именно 13% от расходов за образовательные услуги. Однако, расходы на обучение размером более 120000 рублей к вычету не принимаются. Это значит, что максимальный размер вычета на обучение в 2017 году составит 120000*13%=15600 рублей.

Важно! Все (лечение, кроме дорогостоящего, обучение, благотворительность) в общей сумме составляют 120 000 рублей. Расходы на обучение детей учитываются дополнительно - не более 50 000 рублей за каждого ребенка. Соответственно, максимальная сумма возвращенного налога, при условии, что вы платили за образование только одного ребенка, составит (120 000 + 50 000) * 13% = 22 100 рублей. Этот лимит установлен на один год.

Если же вы несли расходы на обучение несколько лет подряд (например, при обучении в вузе), то в 2017 году можно получить вычет за 2014, 2015, 2016 годы, т.е. максимальная сумма будет в три раза выше.

Рассмотрим на примере. Гражданка Филимонова потратила в 2016 году на лечение 100 000 рублей, плюс в этом же году внесла оплату за обучение 70000 рублей. Так как оба вида расходов относятся к социальным вычетам, то гражданка Филимонова сможет возместить только 120 000 рублей.

Многие из тех, кто желает возместить деньги, потраченные на учебу, задаются вопросом: можно ли получить вычет за обучение супруга? Ответ на него содержит письмо Федеральной налоговой службы от 24 октября 2016 года. Согласно этому документу, один супруг не вправе получить налоговый вычет за обучение другого супруга.

Однако закон дает нам возможность вернуть часть средств, потраченных на обучение своего ребенка (или приемного). Рассмотрим этот вопрос подробнее.

Налоговый вычет за обучение ребенка в 2017 году

Ранее мы определили, что вычет за обучение ребенка можно получить:

- если ребенок обучается очно;

- ему не исполнилось 24 года.

Также желательно при получении вычета за обучение в 2017, чтобы договор и все подтверждающие платеж документы были оформлены на лицо, претендующее на вычет, в данном случае, на родителя.

Важно! После оплаты за обучение храните все чеки, приходные ордера и иные платежные документы, так как без них не получится оформить налоговый вычет за обучение.

Также, как и для собственного обучения, существует предел, ограничивающий сумму вычета на обучение одного ребенка - 50000 рублей. Это значит, что вернуть получится не более 6500 рублей уплаченного налога в год.

Федорова О.В. за 2016 год заработала 200 000 рублей, следовательно, размер ее НДФЛ составил 26 000 рублей. В этом же году она оплатила обучение в университете своего сына в размере 55 000 рублей (имеется справка, подтверждающая очную форму обучения). Кроме того, Федорова О.В. внесла плату за спортивную секцию плавания своей младшей дочери - 15 000 рублей. Произведем расчет максимально возможного вычета за обучение детей для Федоровой О.В.

В 2017 году она сможет оформить вычет в размере:

- 50 000 рублей (лимит вычета на ребенка) * 13% = 6 500 рублей - вычет за обучение сына;

- 15 000 рублей* 13% = 1950 рублей - вычет за дочь.

Итого общая сумма вычета составила 8 450 рублей. Сумма уплаченного за год подоходного налога позволяет получить Федоровой О.В. данную сумму вычета в полном объеме.

Список учреждений, где Вы можете получить вычет за обучение ребенка, на самом деле больше, чем может показаться на первый взгляд. Это и детские сады, школы, различные секции, кружки, курсы, автошколы и т.д. Однако, вычет в этих образовательных заведениях можно получить только при наличии у них лицензии.

Но, конечно, актуальнее всего тема получения налогового вычета за обучение ребенка в высшем учебном заведении. Приведем пример расчета вычета за обучение ребенка в ВУЗе.

В 2016 году Котова Е.В. внесла за учебу сына, находящегося на очной форме обучения 85000 рублей. Оплата за обучение дочери, которая учится заочно, обошлась ей несколько дешевле - 35000 рублей. Сумма НДФЛ, уплаченного за 2016 год - 56 000 рублей.

Мы помним, что лимит по возврату средств за обучение одного ребенка в год - 50 000 рублей. Это значит, что Котова Е.В. сможет вернуть в 2017 году деньги за образование сына в размере: 50 000 * 13% = 6 500 р. За дочь, находящуюся на заочной форме обучения, вычет не положен. Следовательно, общая сумма вычета за образование детей, которую Котова Е.В. получит в 2017 году - 6500 рублей.

Вот еще некоторые нюансы, которые необходимо знать при получении вычета за обучение ребенка:

Факт №1 Для налоговой инспекции, предпочтительной является ситуация, когда в договоре и в платежных документах указана фамилия лица, претендующего на вычет. Но, несмотря на это, возмещение можно получить, и в случае если в этих документах указана фамилия ребенка.

Факт №2 Налоговый вычет за обучение ребенка может получить любой из супругов, независимо от того, чье имя и фамилия значится в договоре и иных документах. Причина - в Семейном кодексе затраты на учебу детей считаются общими расходами.

Факт №3 Вычет предоставляется также и за время нахождения ребенка в академическом отпуске.

Факт №4 Вы можете претендовать на вычет за обучение ребенка, который учится в ВУЗе за пределами страны. Только необходимо подготовить переводы тех документов, которые составлены на иностранном языке и заверить их у нотариуса.

Факт №5 Вычет за обучение подразумевает возмещение затрат только за образовательные услуги. То есть, например, за оплату питания в школе или детском саду не получится возместить потраченные средства.

А теперь ответим на вопрос: Как же получить налоговый вычет за обучение ребенка в 2017 году? На самом деле, процедура получения вычета за обучение ребенка в 2017 году, идентична оформлению вычета за собственную учебу. Точно также можно сдать документы в налоговую, либо получать вычет у работодателя.

Только, подавая документы для вычета за обучение ребенка, не забудьте приложить ксерокопию его паспорта/свидетельства о рождении и справку о форме обучения ребенка. Остальной перечень документов для получения вычета будет общим для возмещения средств за собственное образование и за обучение детей.

Документы для налогового вычета за обучение 2017

Когда Вы придете в налоговую инспекцию, чтобы оформить вычет на обучение, от Вас обязательно потребуют определенный набор документов. Список документов для получения налогового вычета за обучение в 2017 году .

Прежде всего перечислим документы, которые хранятся непосредственно у налогоплательщика, а значит сделать их копии не составит никакого труда: паспорт, договор об оказании образовательных услуг, платежные документы.

Также для получения вычета нужно предоставить в ИФНС декларацию 3 НДФЛ и . Эти два документа, заполняются лицом, претендующим на вычет самостоятельно. Бланки для заполнения можно получить у налогового инспектора, скачать или на сайте ФНС.

Справку Вам предоставят по месту Вашей работы. Копию лицензии можно сделать в образовательном учреждении.

При оформлении социального вычета на обучение в 2017 году за брата или сестру дополнительно нужно подготовить копии двух документов: собственного свидетельства о рождении и свидетельства о рождении брата/сестры. Кроме того, возьмите в ВУЗе (или ином учреждении) документ, в котором будет указана форма обучения.

После того, как в инспекцию поступили Ваши документы для налогового вычета за обучение, у ее сотрудников есть 3 месяца на их проверку. Когда проверка завершится, налоговая инспекция уведомит Вас о ее результатах в срок до 10 рабочих дней. Если Вам одобрили получение вычета за обучение, то денежные средства переведут по указанному Вами в заявлении счету в течение месяца.

Итак, подведем итог. С помощью налогового вычета за обучение мы можем вернуть часть средств, потраченных на собственное обучение либо обучение близких людей. И при соблюдении обязательных условий и правил, о которых мы рассказали в этой статье, процедура возмещения не представляет проблемы.