Как делать новый отчет по страховым взносам. Нулевой расчет по страховым взносам в налоговую

В каком случае может понадобиться корректировка Расчета взносов в 2019 г.? Если организация или ИП обнаружит, что в сданном Расчете по страховым взносам по какой-либо причине оказалась занижена сумма подлежащих уплате взносов, необходимо будет представить в налоговую инспекцию уточненный Расчет (п.п.1 , 7 ст. 81 НК РФ). В отдельных случаях, даже если сумма начисленных страховых взносов в Расчете правильная, необходимо будет сдать его еще раз.

Представить новый Расчет придется, если (п. 7 ст. 431 НК РФ):

- в разделе 3 указаны недостоверные персональные данные физлица;

- в разделе 3 обнаружены ошибки в числовых показателях (в сумме выплат, базы, взносов);

- сумма числовых показателей разделов 3 по всем физлицам не совпадает с данными по организации в целом, отраженными в подразделах 1.1 и 1.3 приложения № 1 к разделу 1 расчета;

- сумма взносов на ОПС (исходя из базы, не превышающей предельную величину) в разделах 3 по всем работникам не равна сумме взносов на ОПС по организации в целом в подразделе 1.1 приложения № 1 к разделу 1 расчета.

Необходимо учитывать, что такой Расчет не будет являться корректирующим, поскольку в первоначальном виде он вообще не мог быть принят налоговым органом и потому не считался сданным.

Расчет по страховым взносам: заполнение корректировки

При составлении корректировки единого Расчета по страховым взносам нужно использовать ту форму бланка, которая действовала в исправляемом периоде (п. 5 ст. 81 НК РФ).

Информацию о том, как заполнить и как сдать корректировку Расчета по страховым взносам, можно найти в Приказе ФНС от 10.10.2016 № ММВ-7-11/551@ . Этим Приказом утверждена форма Расчета, а также порядок его заполнения.

Тот факт, что страхователь составляет уточненный Расчет, отражается на титульном листе. Если при сдаче первичного расчета в поле «Номер корректировки» указывается «0--», то при подаче уточненки номер корректировки в Расчете по страховым взносам указывается как «1--», «2--» и т.д. в зависимости от того, какая по счету корректировка сдается (п. 3.5 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). То есть если, к примеру, в Расчете по страховым взносам стоит номер корректировки «1--», это означает, что Расчет уточняется впервые.

Аналогично номер корректировки указывается по строке 010 Раздела 3 Расчета (п. 22.3 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@). При этом необходимо иметь в виду, что корректировка раздела 3 Расчета по страховым взносам заполняется в уточненном Расчете только на тех застрахованных лиц, по которым исправляются ошибки. Соответственно, если изменения или дополнения по конкретному физлицу в раздел 3 Расчета не вносятся, по такому лицу этот раздел не представляется. Остальные ранее сданные листы и разделы Расчета представляются в уточненном Расчете независимо от того, вносятся в них изменения или нет (п. 1.2 Порядка заполнения , утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Кстати, корректировке раздела 3 Расчета посвящены Письма ФНС от 28.06.2017 N БС-4-11/12446@ и от 18.07.2017 N БС-4-11/14022@ .

Сроки сдачи корректировки Расчета страховых взносов

А применительно к срокам, как подать корректировку Расчета по страховым взносам?

Напомним, что первичный Расчет должен быть представлен не позднее 30-го числа месяца, следующего за отчетным/расчетным периодом (п. 7 ст. 431 НК РФ). Ошибка в сданном Расчете может быть выявлена как до 30-го числа, так и после этой даты.

Если уточненный Расчет представляется до 30-го числа, то Расчет считается поданным в день подачи уточненного отчета (п. 2 ст. 81 НК РФ).

При подаче уточненного Расчета, в котором увеличена сумма страховых взносов к уплате, страхователь будет освобожден от ответственности в виде штрафа в том случае, если представит корректировочный Расчет до того, как узнает об обнаружении налоговой инспекцией ошибки в виде занижения взносов либо о назначении выездной налоговой проверки по страховым взносам за корректируемый период. И при этом до представления уточненного Расчета страхователь должен уплатить недостающую сумму страховых взносов и соответствующие пени (п. 3, 4 ст. 81 НК РФ).

Необходимо также помнить, что при выявленных ошибках в разделе 3 Расчета, а также обнаруженного налоговой инспекцией несоответствия между сводной суммой начисленных страховых взносов на ОПС и суммой взносов на ОПС по каждому из застрахованных лиц, пересдать Расчет нужно в конкретные сроки. Сделать это нужно в течение 5 рабочих дней с даты направления налоговой инспекцией уведомления (о неприеме расчета) в электронной форме или в течение 10 рабочих дней с даты отправки его на бумаге (п. 7 ст. 431 НК РФ). Поскольку с такими ошибками первоначальный Расчет не считается представленным, только при соблюдении указанных выше сроков исправления страхователь будет освобожден от ответственности за несдачу Расчета в срок.

О расчете по страховым взносам за 2017 год можно прочитать в .

Приведем данные для заполнения Расчета страховых взносов в 2017 году на примере.

Предположим, что ООО «Ирис» является плательщиком страховых взносов, находящимся на общей системе налогообложения и применяющим основной тариф страховых взносов.

За 9 месяцев 2017 года количество застрахованных лиц равно количеству лиц, с выплат которым начислены страховые взносы, и составляет 1 человек (генеральный директор).

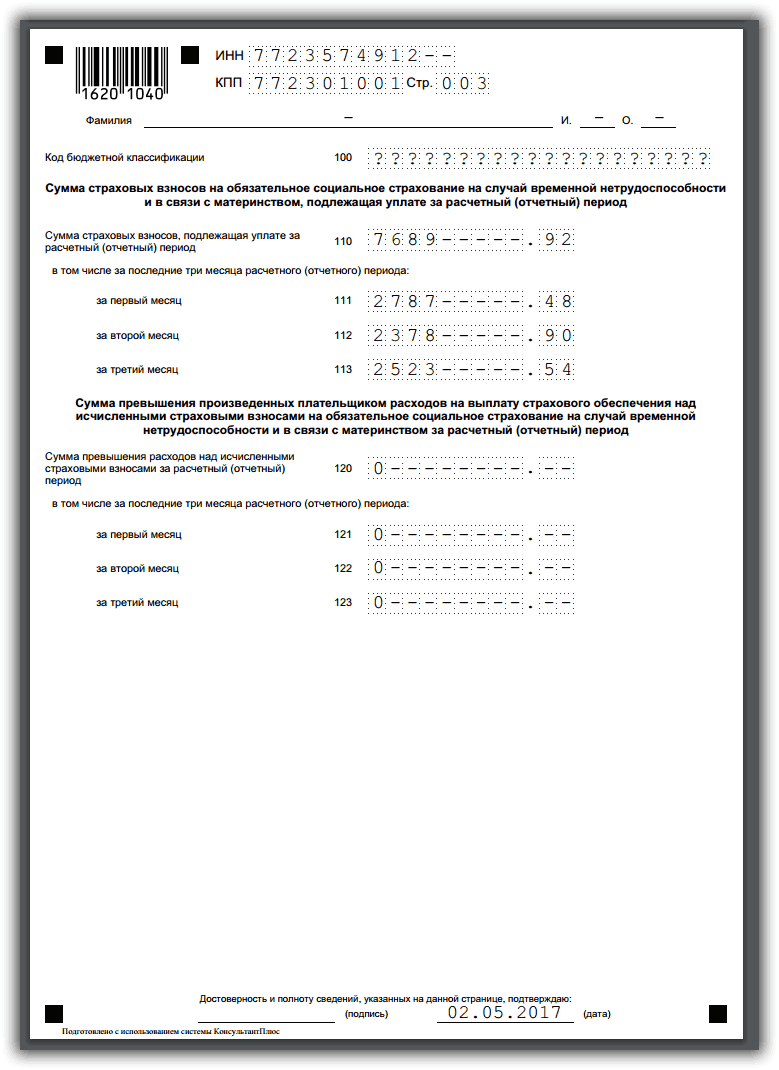

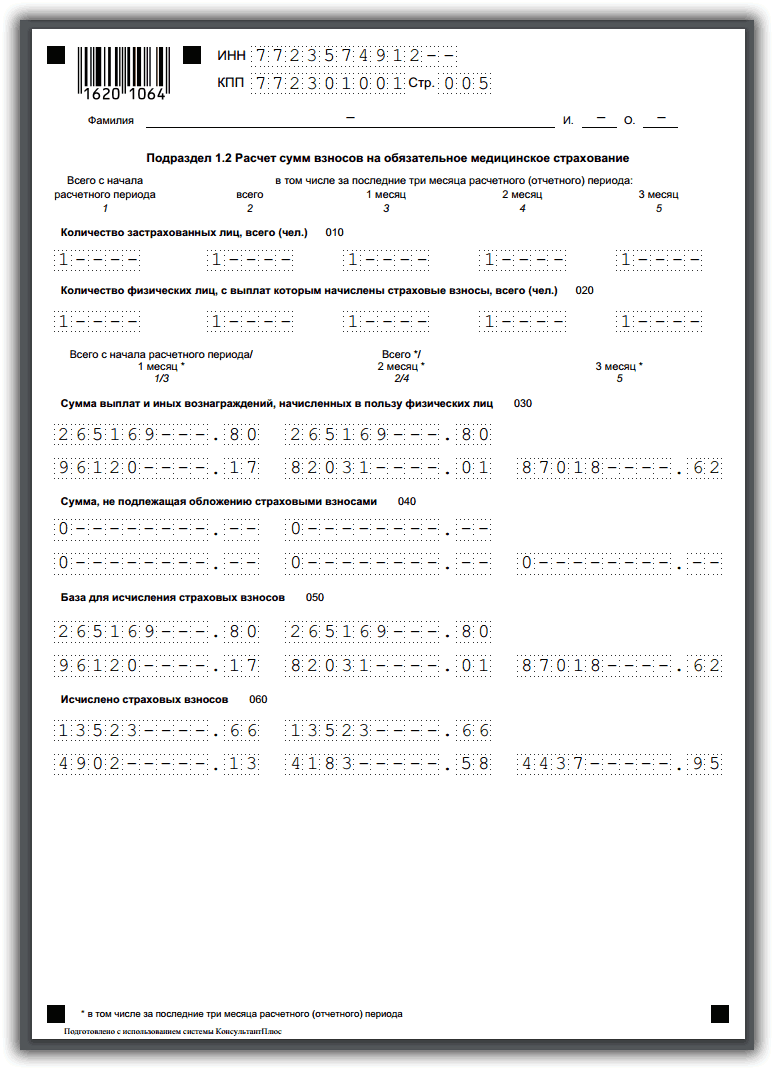

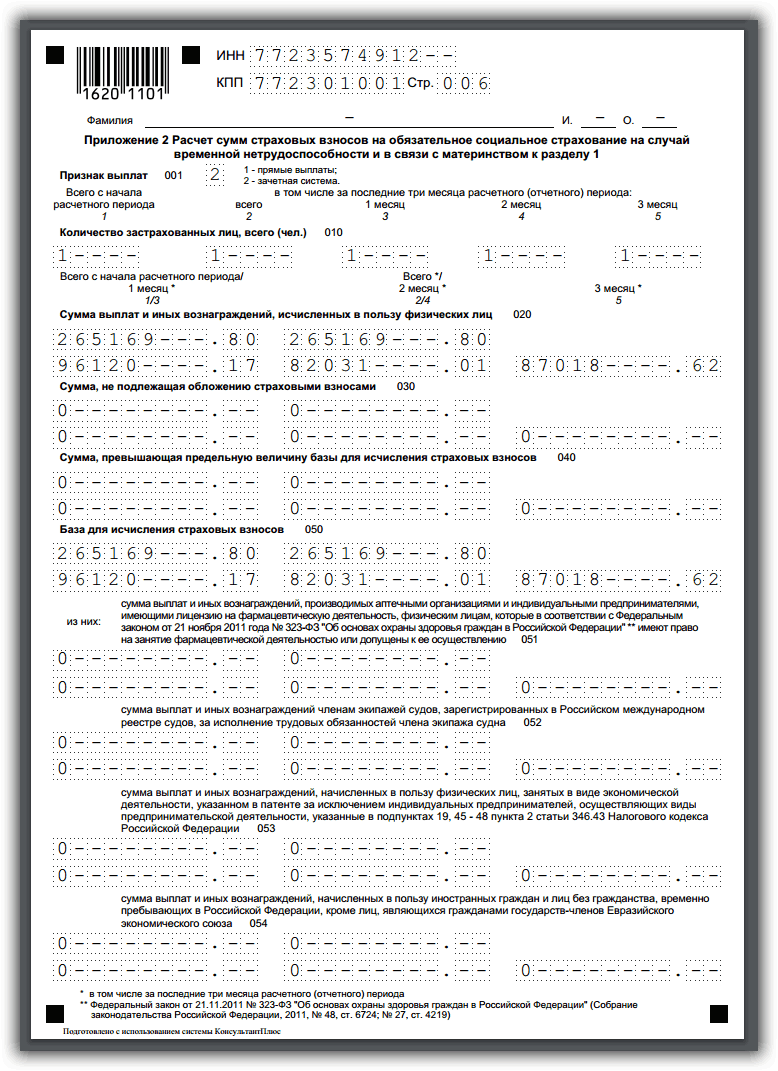

| Месяц | Сумма выплат, руб. | Начислено страховых взносов, руб. | ||

| На обязательное пенсионное страхование (22%) | На обязательное медицинское страхование (5,1%) | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9%) | ||

| 96 120,17 | 21 146,44 | 4 902,13 | 2 787,48 | |

| 82 031,01 | 18 046,82 | 4 183,58 | 2 378,90 | |

| 87 018,62 | 19 144,10 | 4 437,95 | 2 523,54 | |

| 86 178,22 | 18 959,21 | 4 395,09 | 2 499,17 | |

| 91 237,82 | 20 072,32 | 4 653,13 | 2 645,90 | |

| 92 336,80 | 20 314,10 | 4 709,18 | 2 677,77 | |

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

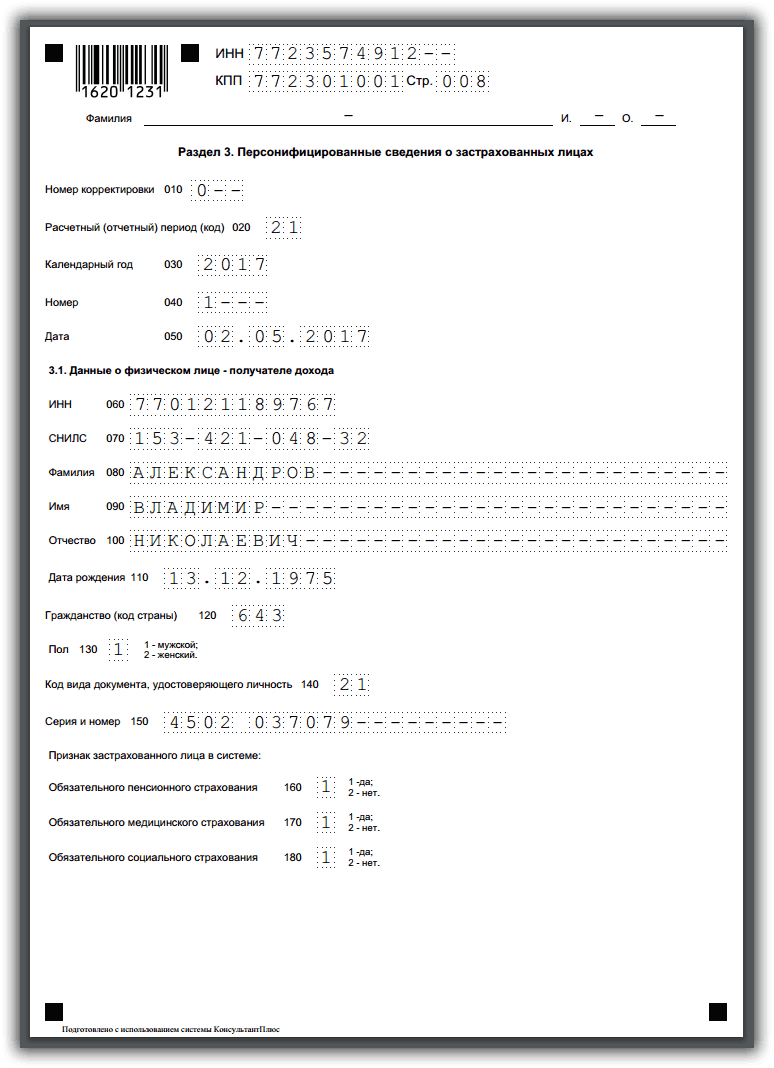

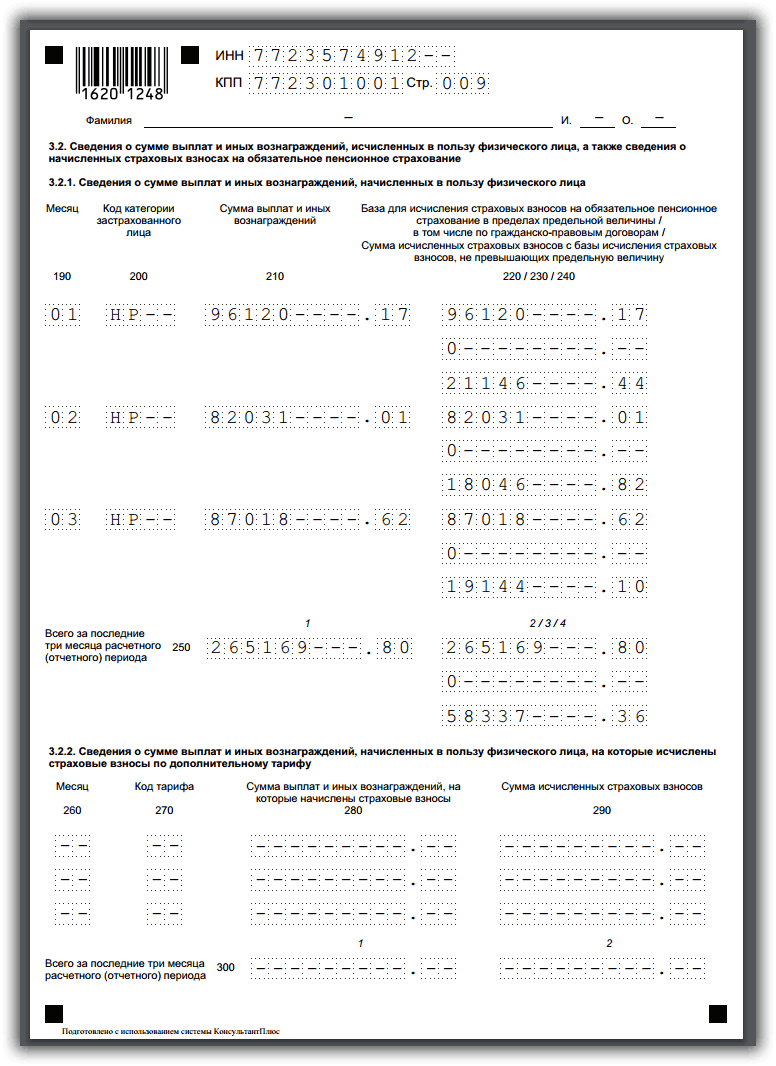

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Сдайте уточненный расчет по страховым взносам 2017, если занизили платежи в бюджет. Еще один повод для уточненного расчета — недостоверные персональные данные о работниках и подрядчиках.

Когда нужен уточненный расчет по страховым взносам в ФНС в 2017 году

Проверьте, нужно ли вам подавать уточненный расчет по страховым взносам в ФНС в 2017 году.

Если вы обнаружили ошибки в уже сданном расчете, из-за которых вы не занизили взносы к уплате, то сдавать не обязательно. Например, организация начислила страховые взносы с необлагаемых выплат. Из этого правила два исключения:

- в персональных данных — недостоверные сведения (это любая ошибка и опечатка);

- пенсионные взносы по компании (подраздел 1.1) не совпадают с суммой взносов по всем работникам (подраздел 3.2.1).

В обеих ситуациях уточненка необходима. В последнем случае расчет вообще не считается представленным.

Когда ошибка в первичном расчете уменьшила взносы, обязательно сдайте уточненный расчет. Если возникла недоимка, то предварительно перечислите в бюджет остаток взносов и пени. В этом случае инспекторы не начислят штраф. Такие правила предусмотрены статьей 81 Налогового кодекса РФ.

Обратите внимание: если ошибку нашли инспекторы, ее нужно исправить за пять рабочих дней. Иначе компанию оштрафуют на 5000 руб. (п. 3 ст. 88 и п. 1 ст. 129.1 НК РФ).

Чтобы не сдавать уточненки, подготовьте расчет по страховым взносам в " ". Онлайн-сервис сам начислит взносы с выплат работникам и заполнит ЕРСВ.

Как сдать уточненный расчет по страховым взносам в 2017 году

От того, какие недочеты вы найдете, зависит, как сдать уточненный расчет по страховым взносам в 2017 году:

- если ошибка в разделе 1 или приложениях, в уточненку включите все листы первичной формы, кроме раздела 3 (титульный лист — с номером корректировки);

- если ошибка в разделе 3, заполните титульный лист, раздел 1, нужные приложения, а раздел 3 —только по тем сотрудникам, по которым требуются правки (см. ниже Образец уточненного расчета по страховым взносам ). По строке 010 раздела 3 укажите номер корректировки, по строке 050 — дату уточненки. Если работника не включали в первоначальный расчет, по строке 010 раздела 3 — номер корректировки «0», номер по строке 040 присвойте сами.

Такой порядок следует из пунктов 1.2 Порядка заполнения расчета, утвержденного приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551@.

Индивидуальные сведения в разделе 3, если нет сотрудников или выплат

Много споров возникло вокруг раздела 3 расчета, в котором персонифицированные сведения о работниках. Нужно ли его заполнять, если в компании сотрудники есть, но в I квартале не было выплат? Ответ — нужно. Раздел 3 — обязательная часть расчета. Данные из этого раздела налоговики передают на проверку в ПФР. Если расчет за I квартал вы сдали без раздела 3, направьте в инспекцию уточненку.

Заполните на каждого человека свой подраздел 3.1. Исключение — высококвалифицированные специалисты-иностранцы, временно пребывающие в России. Их вообще не нужно включать в расчет. В подразделе 3.1 приведите Ф.И.О., номер СНИЛС, ИНН и паспортные данные каждого сотрудника. Подраздел 3.2 не заполняйте (п. 22.2 Порядка, утв. приказом ФНС России от 10 октября 2016 г. № ММВ-7-11/551). Он для выплат и взносов, но писать в нем нечего.

Некоторые учетные программы не включают пустой подраздел 3.2 в расчет, когда выплат в пользу физлиц у компании не было. Если сдали нулевой расчет без этого подраздела — не страшно. Это не критичная ошибка, и подавать уточненный расчет по страховым взносам 2017 вы не обязаны.

- Советуем почитать:

- Контрольные соотношения для расчета по страховым взносам в 2017 году

Количество застрахованных лиц в приложениях

В расчете нужно приводить, сколько сотрудников застраховано в системе пенсионного, медицинского и социального страхования. Эти цифры надо показывать в подразделах 1.1 и 1.2 приложения 1 к разделу 1 и в приложении 2. Бухгалтеры запутались, как считать этот показатель. Проверьте, нет ли в вашем расчете ошибки. Если нашли — сдайте уточненку.

Есть физлица, за которых вы платите один вид взносов, но не платите другой. Самый простой пример — люди, которые трудятся по договору подряда. За них компания должна начислять пенсионные и медицинские взносы, а вот взносы на соцстрах не обязана. Другой пример — иностранцы не из стран ЕАЭС, которые временно пребывают в России и не являются высококвалифицированными специалистами. За них платите пенсионные и социальные страховые взносы в 2017 году, но не перечисляете медицинские. Из-за этих особенностей количество застрахованных лиц для каждой системы страхования будет разным.

Разберемся на примере.

Пример:

Как отразить в расчете количество застрахованных людей

В штате ООО «Вега» 100 работников. 15 сотрудников — временно пребывающие иностранцы не из стран ЕАЭС. Из них 3 человека — высококвалифицированные специалисты, за которых компания не платит взносы. За остальных иностранцев организация перечисляет только пенсионные и социальные взносы. Кроме того, 10 физлиц трудятся по договорам подряда. За них организация платит пенсионные и медицинские взносы. Бухгалтер подсчитал, сколько людей застрахованы в каждой системе страхования:

- 107 человек застрахованы в пенсионной системе (100 работников - 3 высококвалифицированных специалиста + 10 подрядчиков). Бухгалтер отразил эту цифру в строке 010 подраздела 1.1 приложения 1 к разделу 1. На каждого из этих людей он заполнил свой раздел 3 расчета;

- 95 человек застрахованы в медицинской системе (100 работников -15 иностранцев + 10 подрядчиков). Бухгалтер записал эту цифру в строке 010 подраздела 1.2 приложения 1 к разделу 1;

- 87 человек застрахованы в системе социального страхования (100 работников - 3 высококвалифицированных иностранца - 10 подрядчиков). Эту цифру бухгалтер отразил в строке 010 приложения 2.

Персональные данные работников

Налоговики в первую очередь сверяют Ф.И.О. и , которые вы отразили в разделе 3. Проверка этих сведений заложена в контрольных соотношениях к расчету (письмо ФНС России от 13 марта 2017 г. № БС-4-11/4371). Но это не значит, что ИНН и паспортные данные в разделе 3 можно не приводить.

ИНН работника формально необязательный реквизит расчета (п. 22.9 Порядка, утв. приказом № ММВ-7-11/551). Но если вы отразили его в справке 2-НДФЛ работника, то его нужно перенести и в раздел 3. Оштрафовать компанию за отсутствие ИНН в расчете налоговики не смогут, подобных штрафов Налоговый кодекс не предусматривает. Но на ошибку внимание наверняка обратят. Некоторые инспекции при этом просят, чтобы компания пересдала расчет и отразила в нем недостающие ИНН.

Паспортные данные налоговики со своей базой в автоматическом режиме не сверяют. Но это обязательный реквизит расчета (п. 22.18 Порядка, утв. приказом № ММВ-7-11/551). В ФНС объясняют, что паспортные данные нужны налоговикам и ПФР для дополнительной идентификации физлиц. Чтобы взносы точно попали на нужные лицевые карточки работников, безопаснее отражать в расчете актуальные реквизиты паспорта. Кроме того, это исключит лишние вопросы проверяющих.

Уточненный расчет по страховым взносам 2017 - не верный СНИЛС

Больше всего переживаний при сдаче первого было из-за номеров СНИЛС. ПФР передал налоговикам некорректные страховые номера сотрудников. Многие компании по этой причине не могли сдать расчет — налоговики его просто не принимали. По словам чиновников из ФНС, сейчас эта проблема решена. Налоговики доработали свою программу, и расхождения в СНИЛС больше не помеха для сдачи расчета. Уведомление об ошибках они будут присылать уже после того, как внесут расчет в базу.

Если ваша компания указала не верный СНИЛС, уточненный расчет по страховым взносам 2017 придется сдать. Если же у компании все верно, нужно будет просто сдать письмо об этом и приложить к нему копии свидетельств СНИЛС работников. Другой вариант — заказать сверку с ПФР по номерам СНИЛС через вашего спецоператора, если он предоставляет такие услуги.

Как исключить ошибки в персональных данных сотрудников

|

1. Сверяйте Ф.И.О. работника в расчете с паспортом. Чаще всего путаница возникает из-за букв «Е» и «Ё», «И» и «Й», которые есть в Ф.И.О. человека. Например, если в паспорте записана фамилия Артемов, то в расчете не должна фигурировать эта же фамилия с буквой «Ё» — Артёмов. Иначе налоговики могут не принять расчет. |

2. Проверяйте данные о работниках в сервисе ФНС. В личных кабинетах на сайте nalog.ru появился новый сервис. В нем можно сверять информацию о сотруднике с базой ФНС. Просто введите известные вам реквизиты паспорта, СНИЛС и ИНН. В течение суток получите ответ, все ли в порядке с персональными данными. |

3. Попросите работников оперативно сообщать о новом паспорте. Можно, к примеру, издать приказ об этом и ознакомить с ним сотрудников под подпись. Если у них сменились паспортные данные, пусть не забывают предупреждать об этом компанию. |

Образец уточненного расчета по страховым взносам (фрагмент)

Важно!

Налоговики не вправе блокировать счета за расчет по взносам

Инспекторы незаконно блокируют счета компаниям, которые опоздали с расчетом по страховым взносам. Налоговикам запретили это делать (письмо Минфина России от 21 апреля 2017 г. № 03-2-07/2/24123). Минфин подтвердил, что нынешняя редакция Налогового кодекса не дает ФНС права замораживать счета за расчет по взносам (подп. 1 п. 3 ст. 76 НК РФ). Чиновники разработали проект поправок в кодекс. Блокировки счета станут законными, только когда эти поправки вступят в силу. Если инспекция уже успела заблокировать ваш счет, то подайте жалобу. Кроме того, вы вправе требовать с налоговиков проценты за незаконную блокировку.

Начиная с нынешнего года, Федеральная налоговая служба начала дополнительно заниматься администрированием страховых взносов граждан. Согласно этому нововведению в НК появилась дополнительная глава, и изменился порядок заполнения обязательных документов.

Кроме этого, «налоговикам» теперь необходимо предоставлять и социальные взносы. Официально новая форма называется расчет по страховым взносам 2017. Как заполнять новый бланк, пока что особенно никто не знает. Однако бухгалтеры уже переименовали данную бумагу и назвали ее единым расчетом. Это объясняется тем, что начиная с этого года в описываемом документе будет указываться подробная информация по действующим страховым взносам, а также по платежам по профзаболеваниям или несчастным производственным случаям.

Также сокращенно данную бумагу можно именовать просто РСВ. Ожидалось, что в данную форму будет включен также и «травматизм», однако эта статья пока что в ней отсутствует.

Прежде, чем уточнить, как правильно заполнить расчет по страховым взносам, стоит определиться с временными рамками, так как любой официальный документ должен быть предоставлен в НФС до определенной даты.

Особенности сдачи

РСВ за 2017 год, в соответствии с новым законодательством, обязаны заполнять и предоставлять в органы работодатели. Ими могут являться не только юридические лица, но и владельцы ИП, а также любые предприниматели, привлекающие на работу третьих лиц и осуществляющих в их пользы выплаты денежных средств.

После того, как заполнен расчет по страховым взносам 2017 года, нужно удостовериться, что все данные, вписанные в документ, корректны и правдивы. После этого бумагу необходимо передать в НФС до последнего числа месяца, который следует за отчетным периодом. Например, если нужно сдать отчетность за 3 квартал текущего года, то сделать это было необходимо еще до 30 октября.

Если говорить о прочих особенностях РСВ, то стоит обратить внимание на то, что в тех фирмах, где трудится более 25 человек, отчетность предоставляется в электронном виде. Это удобно, так как в этом случае не придется заполнять огромное количество листов вручную.

Если же на предприятии зарегистрировано менее 25 сотрудников, то заполнение РСВ допускается в бумажном виде.

Если говорить о методе доставки документации, то отчетность сдается по стандартной схеме, также как и любая другая форма или декларация. Принести бумаги можно лично или воспользоваться услугами почтового отделения, отправив отчетность заказной корреспонденцией.

Отчетный период

Если говорить о более точных сроках, то за первый квартал текущего года документы должны были быть заполнены еще до конца мая. Если сдается результат по полугодию, то опять же все сроки уже прошли. Эту отчетность нужно было сдать в июле.

Отчетность обособленных подразделений

Говоря о том, как заполнять расчет по страховым взносам в 2017 году, стоит обратить внимание на деятельность страхователей, владеющих отдельными подразделениями. В этом случае речь идет о владельцах предприятий, которые самостоятельно осуществляют выплаты работающему персоналу. В этом случае, каждое отдельное подразделение должно направлять в налоговые органы отчетность (по месту регистрации).

Помимо всего прочего, владелец такой организации обязан заблаговременно предупредить НФС о своих полномочиях и предоставить перечень всех отделений своей фирмы. Также руководитель должен направить документ, в котором будут указаны помесячные начисления заработной платы.

Эта обязанность появилась, начиная с первого числа текущего года.

Бланк расчета по страховым взносам

РСВ состоит из 25 листов (включая приложения). Если говорить об основных пунктах, то в первую очередь стоит обратить внимание на разделы 1, 2 и 3. Они заполняются в соответствующем размере, исходя из типа страхователя и вида его деятельности.

Если в качестве заявителя выступает юридическое лицо или ИП (за исключением крестьянских хозяйств), то обязательно заполняется титульный лист, раздел 1 (включая подразделы и приложения) и раздел 3.

Если страхователь оформлял выплаты сотрудникам в связи с социальным страхованием при временной нетрудоспособности или беременности, то в этом случае обязательно заполняются приложения 3 и 4 к разделу 1.

Как заполнить расчет по страховым взносам: образец и нюансы заполнения

В первую очередь стоит внимательно изучить документ, пример которого представлен ниже. У предпринимателей, давно занимающихся подачей документов строго отчетности, не должно возникать серьезных вопросов, по заполнению формы. Однако даже «бывалые» специалисты иногда забывают очень важные нюансы. Например, страницы можно нумеровать только сквозным методом. Если документ заполняется не от руки, а на компьютере, то допускается использование исключительно шрифта Courier New (размер 16-18).

Многие привыкли в работе округлять показатели суммарных значений. Если речь идет о том, как заполнить расчет по страховым взносам, то в этом случае лучше не рисковать и вписать не только рубли, но и копейки. Если необходимые показатели за отчетный период не зафиксированы, то необходимо поставить прочерк или нули (для отсутствующих стоимостных показателей).

Как и в любом другом бланке, который в дальнейшем передается в налоговый орган строго запрещено вносить правки или зачеркивать неправильно вписанные значения.

Пример заполненного бланка

Хоть документ и отличается габаритами, основные пункты понятны большинству страхователей. Однако есть поля, которые вызывают вопросы даже у опытных предпринимателей. Поэтому стоит рассмотреть подробнее, как заполнить расчет по страховым взносам на примере.

Допустим, страхователь организации, начавшей свою предпринимательскую деятельность в третьем квартале текущего года, хочет заполнить документ. При этом в организации официально трудятся всего два человека, один из которых является владельцем компании. Это означает, что его не вносится в стандартную базу обложений с учетом социального страхования в ситуации нетрудоспособности. В этом случае, больше всего вопросов может возникнуть по заполнению титульного листа и разделов 1 и 2. Рассмотрим подробнее.

Титульный лист

Тут необходимо вписать полное наименование зарегистрированной организации, а также персональные данные ее владельца. Кроме этого вписывается ИНН и КПП предприятия. Также необходимо заполнить код отчетного периода. Если речь идет о третьем квартале, то необходимо вписать «33».

Кроме этого на титульном листе должны присутствовать данные о самом налоговом органе, в который будут направлены бумаги.

Ниже вписывается контактный телефон организации, ОКВЭД2 и объем документа (в страницах). Также нужно обязательно указать, кто заполнил и передал документ: сам плательщик или его официальный представитель. В первом случае вписываем код «1», во втором - «2».

В нижней части титульного листа ставится дата заполнения документа и подпись уполномоченного лица.

Как заполнить раздел 1 расчета страховых взносов

В этой части содержатся основные данные плательщика. Тут необходимо вписать правильный КБК, причем эти данные должны отличаться в зависимости от типа взноса. Суммы необходимо считать за каждый месяц отдельно. При этом также будет разделение на социальное, пенсионное и медицинское страхование. Если предполагается какой-либо дополнительный тип страхового взноса, то он также указывается отдельным пунктом.

Также, говоря о том, как заполнить расчет по страховым взносам, многие сталкиваются с тем, что полностью разместить раздел 1 на одном листе практически невозможно, особенно если речь идет о крупной организации, предполагающей внесение множества платежей. Поэтому информация разбивается на несколько частей, каждая их которых должна быть подписана заявителем. Также не стоит забывать ставить внизу листов даты.

Кроме этого, у многих возникают трудности с тем, как заполняется приложение 1. В нем необходимо отдельно вписать начисления взносов по медицинскому и пенсионному страхованию. При этом указывается число сотрудников для каждого отдельного месяца.

Приложение 2 расчета по страховым взносам заполняем аналогичным образом. При этом не должно возникнуть трудностей.

Далее стоит рассмотреть приложение 2, в котором речь идет о страховых взносах в связи с беременностью или временной нетрудоспособностью работника. Тут указываются исчисления за отчетный период. При этом нужно уточнить тип оплаты, она может быть зачетной или прямой.

Заполняем раздел 3

В этих полях указываются персональные данные отдельного сотрудника (ФИО, дата рождения, данные СНИЛС и ИНН), получившего за отчетный период те или иные выплаты или вознаграждения, которые также облагаются налогами. При этом для каждого работника нужно заполнить отдельный лист и присвоить ему номер. Также необходимо вписать дату и поставить подпись.

Это основная информация, которую необходимо знать, чтобы разобраться, как заполнить раздел 3 расчета страховых взносов. Остальные пункты не должны вызывать вопросов.

Ошибки и штрафы

Перед тем, как заполнить расчет страховых взносов за полугодие или год, стоит учесть карательные меры, предусмотренные за несоблюдение всех этапов процедуры. Если сведения были предоставлены в налоговую службу несвоевременно, то в этом случае предусмотрен штраф в размере 200 рублей за непредоставленную форму. Однако не стоит радоваться раньше времени, на этом санкции не заканчиваются.

Если страхователь не предоставил годичный отчет, то придется раскошелиться за каждый месяц опоздания. В этом случае переплата будет составлять 5% от всех страховых взносов. Однако и это не предел. В Налоговом Кодексе также предусмотрен максимальный размер штрафа в размере 30% от страховых взносов. При этом штраф не может быть менее 1 тыс. рублей. Но, это то, что касается финансов. Страшно еще и то, что операции по расчетным счетам владельца организации могут быть заморожены на неопределенный срок.

Уточненный расчет

Если страхователь допустил ошибку или внес исправление в документ, то это может смутить сотрудника налоговой службы. В этом случае, как правило, требуется предоставить уточненный расчет. Согласно этому документу плетельщик должен повторно заполнить документы, но только в этом случае нужно вписать только те пункты, в которых были допущены помарки.

Если ошибки будут признаны серьезными, то в этом случае документы «бракуются». Это значит, что для налогового органа все будет выглядеть так, как будто страхователь и вовсе не предоставил необходимых документов. Однако, как правило, при выявлении ошибок, заявителю предоставляются 5 дней дополнительно. За это время он должен внести ясность и предоставить дополнительные документы, если таковые требуются. Если владелец организации или его доверенное лицо не укладывается в срок, то это может повлечь за собой дополнительные проблемы и штрафы. Поэтому лучше все делать своевременно и не предоставлять только реальные данные.