Отрицательное и положительное сальдо внешней торговли: описание, особенности и показатели. Понятие «сальдо»: определение и значение в бухгалтерии и внешней торговле

Многие люди в своей жизни сталкивались с непониманием основных бухгалтерских терминов. В данной статье будет рассказано, что такое сальдо, и рассмотрены основные моменты, связанные с ним.

Термин имеет итальянское происхождение и обозначает остаток по определённому бухгалтерскому счёту. Сальдо представляет собой разницу между доходной и расходной частями баланса за определённый промежуток времени.

В зависимости от того, какая из сторон больше, может быть положительное или отрицательное сальдо. Однако соответствующая экономическая категория находит отражение не только в бухгалтерии, но и при анализе платёжного и торгового балансов страны, а также при работе на торговых и валютных биржах.

Роль в бухгалтерском учёте

Что такое сальдо в бухгалтерском учёте? Это либо разница между остатками на дебете и кредите предприятия, либо показатель, характеризующий движение денежных средств на счетах предприятия (поступление и списание) на определённую дату.

Различают дебетовое и кредитовое сальдо. Первое возникает при условии, что дебет превышает кредит и отражается в активной части баланса. Кредитовое отражает зеркально противоположную ситуацию и отражается в пассивах предприятия. Счёт без какого-либо остатка считается закрытым и обладает нулевым сальдо. Некоторые счета бухгалтерского учёта могут иметь два типа сальдо – дебетовое и кредитовое.

Чаще всего анализируется отдельный промежуток функционирования предприятия, а не вся его бухгалтерская история. Этим периодом может быть месяц, квартал или год. Данный подход предусматривает использование таких параметров, как:

- сальдо входящее – остаток по счёту на начало исследуемого отчётного периода;

- сальдо за период – сумма всех операций определённого промежутка времени;

- обороты (кредитовый и дебетовый) – изменения остатков на счетах за исследуемый период;

- сальдо конечное – остаток на счету на конец отчётного периода.

Рассчитывается данный показатель следующим образом.

- Для активного сальдо – это сумма входящего сальдо и разницы дебетового и кредитового оборотов.

- Для пассивного – к сумме кредитного сальдо прибавляется разница кредитового и дебетового оборотов.

Место в системе платёжного баланса

Теперь разберёмся, что такое сальдо в системе внешнеторговых отношений. Это разница между величинами экспорта и импорта определённого временного промежутка. Различают сальдо платёжного и торгового балансов.

Основой исследования торгового баланса страны является определение разницы экспорта и импорта, величина которой определяется в торговом балансе страны, который может быть как положительным, так и отрицательным. Более детально рассмотрим это понятие в следующих разделах статьи.

Что такое сальдо платёжного баланса? Это экономический показатель, который является разницей между финансовыми платежами из-за границы и отчислениями из нашей страны. Положительное сальдо характерно при превышении поступлений над оттоками, отрицательное – наоборот. При последнем происходит уменьшение валютного резерва государства, что крайне негативно сказывается на его экономике.

Каким образом определяется сальдо?

Главной задачей работника бухгалтерии является точный учёт движения средств на предприятии и их документирование. Причём роль играет даже одна копейка, недочёт которой может привести к серьёзным расхождениям.

Все операции фиксируются непрерывно при помощи бухгалтерских проводок, системой двойной записи в специально открываемых счетах учёта. Исследование счетов бухгалтерского учёта и метода двойной записи поможет лучше понять, что такое сальдо в бухгалтерском учёте.

Счёт бухгалтерского учёта – это отдельная позиция (по ней отслеживаются перемещения средств, а также источники их формирования), которая содержит две стороны: дебетовую и кредитовую. Двойная запись отображает перемещение средств с обеих сторон, не влияя на показатель общего баланса. Сальдо рассчитывается путём отнимания из суммы записей, характеризующих приходы по одной стороне расходов и по другой. Сальдо по дебету формируется в тех случаях, когда дебет превышает кредит, в противных ситуациях оно кредитовое. Показатель, равный нулю, характерен для закрытых счетов.

По закону сохранения бухгалтерского учёта, сумма всех сальдо по счетам предприятия должна равняться нулю, то есть суммы итогов по дебету и кредиту равны.

Как правильно рассчитать начальное сальдо?

Как уже говорилось, начальное сальдо представляет собой разницу по дебету и кредиту определённого счёта на основании предыдущих операций на конец отчётного периода. Например, человек пошёл в магазин 30 декабря, где потратил 3000 рублей, после чего вечером получил аванс в размере 15 000 рублей. 2 января также были совершены покупки на общую сумму 1500 рублей. Исходя из того, что сальдо начальное равно показателю остатка предыдущего периода, можно рассчитать его величину на 1 января: 15 000 – 3000 = 12000 рублей.

Для расчёта сальдо на предприятии целесообразно завести карточку по исследуемому счёту. Например, для расчёта остатка денег в кассе предприятия необходимо вычислить разницу по дебету и кредиту пятидесятого счёта за прошедший период. Этот показатель и будет начальным сальдо.

Экспортные и импортные операции

Основой международной торговли являются два противоположных механизма – экспорт и импорт. Абсолютно все современные развитые страны выступают как в роли импортёров, так и экспортёров в системе мировой экономики. Так в чём суть данных экономических процессов?

Для чего нужна международная торговля?

Экспорт и импорт – это два противоположных процесса, благодаря которым можно рассуждать о степени экономического развития государства. Это два самых важных механизма как внутренней, так и внешней экономики страны.

Импорт – это ввоз иностранных товаров страной-импортёром на территорию нашего государства, а экспорт – это противоположная экономическая категория, которая обозначает вывоз национальных товаров за границу страны-экспортёра и последующую их реализацию. Товаром может быть как конечная продукция, так и сырьё, полуфабрикаты, даже услуги. Продукция, которая производится в пределах национальной экономики, носит название национального товара.

Что такое сальдо торгового баланса?

Все мировые страны являются импортёрами. Различие между ними лишь в том, что у одних преобладает импорт, а у других – экспорт. Подсчитать суммарную величину импорта и экспорта можно при помощи суммирования всех товарных позиций, ввозимых и вывозимых из страны. Разница между двумя этими экономическими категориями получила название «сальдо торгового баланса».

То, каким будет сальдо страны (положительным или отрицательным), определяется вычитанием суммы стоимостей экспортируемой продукции и товаров, ввозимых в качестве импорта. Если преобладает вывоз товаров из страны, сальдо будет положительным (активным), если же больше ввозится, то – отрицательным (пассивным).

Положительное сальдо свидетельствует о том, что все произведённые в стране продукты не могут быть потреблены, а также о наличии спроса на них за границей.

Отрицательный показатель сальдо является индикатором плохих тенденций в национальной экономике и зависимости от импорта. Результатом такого дисбаланса становится ущемление внутреннего товаропроизводителя и его неконкурентоспособность на международном рынке. Также отрицательное сальдо приводит к денежному обесцениванию.

Но некоторые страны умеют аккумулировать позитив из отрицательного торгового баланса. Так, США и Великобритания при помощи такого метода переносят трудоёмкие производства в страны с недорогой рабочей силой, сдерживая таким образом инфляционные процессы.

Чем торгуют развитые страны?

Экспорт развитых стран имеет чёткую ориентацию на продукцию обрабатывающей промышленности, которая чаще всего представлена машинами и оборудованием. Ориентация их торговли направлена на такие же высокоразвитые страны с высоким уровнем разделения трудовых процессов. К таким государствам относят США, Японию, Канаду, Австралию, страны зоны Евросоюза.

Структура экспорта развивающихся стран

Развивающиеся страны экспортируют в основном продукцию добывающей промышленности и тропического земледелия. Большая доля сырьевого экспорта замедляет процессы экономического развития данных государств и делает их зависимыми от конъюнктурных ценовых колебаний мирового рынка. К таким странам принадлежат Россия, страны Ближнего Востока, Китай и т. д., однако следует помнить, что данное разделение условное, и единой принятой классификации на сегодняшний день не существует.

Никого уже давно не удивишь наличием в супермаркете вещей со всего мира. При желании можно круглый год покупать бананы из Южной Америки, чай из Шри-Ланки и кофе из Бразилии. Так каждый день мы испытываем на себе влияние международной торговли. Точно так иностранцы покупают у себя дома нашу продукцию. Сальдо внешней торговли представляет собой разницу между стоимостным выражением вывезенного из страны и импортированным в нее. Чем оно больше, тем лучше для государства. Хотя и из этого правила есть исключения. О сальдо баланса внешней торговли, его особенностях и роли в оценке экономического развития мы и расскажем сегодня.

Определение понятия

Международная торговля позволяет расширять рынки товаров и услуг. Она дает возможность потребителям купить продукцию, которая, в противном случае, была бы для них не доступна. Глобализация связала воедино практически все страны. Внешняя торговля по своей значительности вышла на первый план. Только для закрытых экономик, например, КНДР, важен исключительно внутренний обмен товарами и услугами.

На практике

Самыми крупными экспортерами, если сравнивать их показатель вывоза товаров за границу с валовым внутренним продуктом этих стран, является Сингапур (188 %), Ирландия (114 %), Объединенные Арабские Эмираты (98 %), Малайзия (74 %) и Швейцария (64 %). Однако эта информация ничего не говорит о сальдо внешней торговли. Страна может много экспортировать и импортировать в чрезвычайных масштабах. И ее торговый баланс будет отрицательным. Сальдо представляет собой разницу между объемом экспорта и импорта. Если принять в рассмотрении эти показатели, то окажется, что Сингапур, Ирландия, Объединенные Арабские Эмираты, Малайзия и Швейцария действительно имеют положительный торговый баланс. А отрицательный – Бразилия, Эфиопия, США и Япония. Так называемый нейтральный баланс присущ Аргентине. Ее экспорт в стоимостном выражении приблизительно равен импорту в страну.

Положительное сальдо

Внешней торговле удается в последнее время расти гораздо большими темпами, чем производству и валовому внутреннему продукту. Это означает, что международная составляющая вследствие глобализационных изменений стала основополагающей для развития национальных экономик. Положительное сальдо внешней торговли возникает тогда, когда экспорт в стоимостном выражении превышает импорт. Наблюдается приток в страну национальной валюты с иностранных рынков. Такая ситуация является благоприятной ситуации, поэтому правительства, регулирую внешнюю торговлю, стремятся именно к такому исходу. В США данные о торговом балансе публикуются ежемесячно Бюро экономического анализа. Данный показатель является основополагающим фактором для определения курса валюты на глобальных рынках. При положительном балансе государство имеет контроль за большей частью своей денежной единицы. Ситуация, когда экспорт превышает импорт, способствует укреплению национальной валюты страны. Хотя здесь важны и другие рыночные факторы. Большую роль на курс национальной валюты также оказывают иностранные инвестиции. Если говорить только о торговых эффектах, то положительное сальдо означает высокий спрос на товары, производимые в стране. Он способствует повышению цен, укрепляя национальную валюту. Дальнейшее наращивание экспорта только улучшает ситуацию.

Отрицательное сальдо внешней торговли

Обратной ситуацией является негативный баланс. Отрицательное сальдо внешней торговли означает, что стоимость ввезенных из-за границы товаров больше, чем экспортированных из страны. Такая ситуация имеет обратный эффект на курс национальной валюты. Негативный торговый баланс означает маленький спрос на нее на глобальных рынках. Это уменьшает ее курс по отношению к другим валютам. Для регулирования его волатильности страны могут использовать портфель инвестиций в зарубежные счета. Также правительства иногда привязывают свою национальную валюту к более стабильной денежной единице другого государства. В этом случае мы говорим о фиксированном курсе, на который не разница между экспортом и импортом.

Иногда вычисляют еще и относительное сальдо внешней торговли. Оно представляет собой результат деления балансового значения на количество жителей или валовый внутренний продукт. Чаще используется второй вариант.

Влияние торгового баланса

Многие экономисты считают, что длительное наличие у страны отрицательного сальдо негативно влияет на национальное хозяйство. Такая ситуация приводит к тому, что производители начинают размещать свои предприятия за рубежом. Это еще больше снижает курс национальной валюты и приводит к падению процентных ставок. Однако страной с самым большим торговым дефицитом являются Соединенные Штаты Америки. Поэтому при правильном регулировании он может и не иметь никакого эффекта на экономику.

Как будет влиять положительное или отрицательное сальдо, часто зависит от стадии делового цикла. В период подъема торговый дефицит может оказывать позитивный эффект. Это связано с тем, что в страну импортируется много товаров, что удерживает цены на низком уровне. Положительное сальдо торгового баланса лучше иметь в период рецессии. Оно помогает создавать рабочие места, увеличивая спрос на национальные товары.

Теоретическое объяснение

Существует несколько концепций, которые объясняют стремление государств выходить на международный рынок товаров и услуг. Этим вопросом занимались еще такие известные ученые, как Адам Смит и Давид Рикардо. Исторически первой теорией, которая пыталась объяснить важность положительного торгового сальдо, являлся маркантилизм. Они считали, что экспорт всегда должен превышать импорт. Меркантилисты приветствовали протекционистские меры. Золото и другие предметы роскоши вообще не подлежали вывозу за национальные границы. Смит и Рикардо уже не рассматривали торговлю в качестве игры с нулевой суммой. Они разработали теорию абсолютных и сравнительных преимуществ. Среди других концепцию, объясняющих международную торговлю, наработки Хэкшера и Олина, Ленотьева, Вернона, Портера, Столпера и Самуэльсона.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открытие счета

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

Сальдо свернутое и развернутое

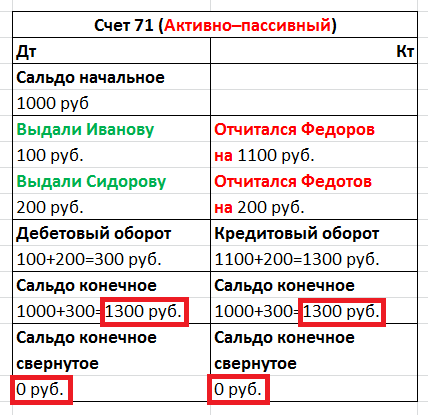

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Директор и владелец - понятия разные

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

В итальянском языке сальдо — это расчёт или остаток. Данный термин говорит о разности между суммарными денежными поступлениями и общими расходами денежных средств в отдельно взятый временной промежуток. Если говорить о позиционировании данного термина в бухгалтерии, то так будет называться разность итоговых сумм кредитового и дебетового оборотов.

Разновидности сальдо

Сальдо может быть начальным или конечным. При этом дебетовое сальдо является положительным, а кредитовое - отрицательным.

Для определения конечного сальдо оно добавляется к кредитовому или дебетовому обороту. Если же взять во внимание международные торговые и платёжные расчёты, то под сальдо будет пониматься разница итоговых сумм между импортом и экспортом, а также между поступлениями в отдельно взятую страну финансовых средств и платежами за границу.

Дебетовое и кредитовое сальдо

Если дебет больше кредита, то речь идёт о дебетовом сальдо. Оно способно отражать положение дел отдельно взятого вида хозяйственных средств в конкретный временной промежуток. Дебетовое сальдо показывается в активе баланса.

В кредитовом сальдо кредит будет несколько больше дебета. Оно способно отразить состояние разных источников хозяйственных средств. При это кредитовое сальдо показывается не в активе, а в пассиве баланса.

При условии, когда счёт не имеет остатка, показатель сальдо будет эквивалентен нулю. Такой счёт будет закрытым. В практике бухгалтерского учёта имели место случаи, когда счета одновременно имеют кредитовое и дебетовое сальдо.

Если брать во внимание практическую часть анализа бухгалтерского учёта, то под изучение попадает не вся его история, а исключительно интересующий временной промежуток. В данном контексте можно выделить такие виды сальдо:

- входящее сальдо;

- дебетовый оборот за период;

- кредитовый оборот за период;

- сальдо за период;

- исходящее сальдо.

Начальное или входящее сальдо показывает остаток на счету в момент начала совершения операции. Основанием для расчёта служат операции, которые были проведены ранее.

Конечное или исходящее сальдо определяет остаток по счету на конец указанного периода. Чаще всего итоговым результатом расчёта является арифметическая сумма входящего сальдо и оборотов за весь период.

Основанием для расчёта дебетового и кредитового оборотов являются операции, проведённые в определённый временной промежуток.

Сальдо за период является результатом операций в конкретное время.

Внешние торговые отношения

Если говорить о внешних торговых отношениях, то здесь довольно часто рассматривают сумму экспорта и импорта за указанные временной промежуток. Полученная разница между общей стоимостью импорта и экспорта называется сальдо торгового баланса. При этом сальдо может быть отрицательным или положительным.

- В первом случае наблюдается превышение импорта над экспортом.

- Положительное же сальдо будет определять превышение экспорта над импортом, что по существу означает ситуацию, в которой страна больше реализует товара, а не покупает его.

Существует также понятие, которое называется сальдо платёжного баланса. Так называется разница между заграничными поступлениями и платежами за пределы отдельно взятой страны. Сальдо платёжного баланса также может иметь положительно или отрицательное значение.

- В первом случае определяется превышение всех платежей, которые поступают в страну из-за границы над платежами, которые производятся данной страной.

- При отрицательном сальдо платёжного баланса наблюдается превышение совершение платежей над их получением.

Международные платежи чаще всего производятся в наиболее конвертируемой валюте.

Cлово имеет итальянское происхождение, его перевод звучит примерно, как «расчет» или «остаток». С XIX века понятие начали применять в отношении остатков по счетам бухучета. Принципиально смысловая нагрузка слова не изменилась и приобрела довесок – употребление и в переносном смысле, использование в описании внешнеэкономической деятельности. Задавая вопрос, сальдо что это такое простыми словами, мы рассчитываем услышать нечто необычное. Однако истоки термин не потерял и поныне ассоциируется в первую очередь с бухучетом.

Что такое сальдо простыми словами

В самом общем из значений сальдо предполагает некий остаток на определенный день, разницу. На видах сальдо мы остановимся чуть позже, а сейчас рассмотрим примеры значений этого слова в разных сферах.

В бухучёте это разность значений дебета и кредита счетов.

Во внешней торговле это разность между страновым экспортом и импортом. С помощью анализа платежного баланса можно анализировать плавающие и определять давление на курс национальной валюты..

В платежах – разность между оплаченными и полученными от контрагентов суммами. В квитанциях на оплату услуг ЖКХ – это остаток (то есть переплата с предыдущего месяца) по лицевому счёту квартиры.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

Сальдо начальное по дебету | 10 000 руб. РФ | ||

Продажа 10.12.2019 | 5000 руб. РФ |

||

Продажа 20.12.2019 | 1000 руб. РФ |

||

Покупка 22.12.2019 | 3 000 руб. РФ. | ||

Оборот по дебету | 3 000 руб. РФ | Оборот по кредиту | 6 000 руб. РФ |

Сальдо на конец периода | 7 000 руб. РФ | ||

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

- Дебетовое сальдо – состояние счета, отражаемое по дебету. Характерная черта данного состояния – дебет превышает кредит. Данное сальдо отображает состояние активов организации на требуемую дату.

- Кредитовое сальдо – некоторое состояние счета. Специфичной его чертой является факт превышения кредитом дебита. Состояние пассивов (они же источники средств) отображает кредитовое сальдо.

- Активное сальдо имеет место, когда стоимостная оценка средств, полученных организацией, выше ее расходной части.

- Пассивное сальдо – ситуация с точностью до наоборот. Образуется, когда расходы выше активной части.