Общепринятым обозначением внутренней нормы рентабельности является. Внутренняя норма доходности (IRR) инвестиционного проекта – что это такое и как рассчитать

Показатель внутренней нормы доходности широко используется при анализе эффективности инвестиционных проектов.

Реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые всегда необходимо платить. Так, за заемные средства платят проценты за привлеченный акционерный капитал - дивиденды и так далее, т.е. предприятие несет некоторые обоснованные расходы на поддержание своего экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС).

При финансировании проекта из разных источников этот показатель определяется по формуле средней арифметической взвешенной. Чтобы обеспечить доход от инвестиционных средств или их окупаемость, необходимо добиться такого положения, когда чистая текущая стоимость будет равна нулю.

Для этого необходимо подобрать такую процентную ставку для дисконтирования членов потока платежей, использование которой обеспечит равенство текущей стоимости ожидаемых денежных оттоков и притоков.

Отсюда IRR (ВНД) – это ставка дисконтирования, при которой NPV = 0.

Такая ставка (барьерный коэффициент) должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке с учетом фактора риска.

Например, если для реализации проекта получена банковская ссуда, то значение IRR показывает верхнюю допустимую границу банковской процентной ставки, превышение которой делает проект убыточным.

Таким образом, смысл этого показателя заключается в том, что инвестор должен сравнить полученные для проекта значения IRR с «ценой» привлеченных финансовых ресурсов (СС).

Если IRR > CC, проект следует принять.

Если IRR = CC – проект ни прибыльный, ни убыточный.

Если IRR < CC – проект следует отвергнуть.

Практически применение данного метода сводится к последовательной итерации, с помощью которой находится дисконтирующий множитель, при котором NPV = 0. Для этого используют формулу

IRR = r 1 + · (r 2 – r1),

где r 1 % – нижняя ставка дисконтирования; r 2 % – верхняя ставка дисконтирования.

Для расчета IRR выбираются два значения коэффициента дисконтирования r 1 < r 2 , таким образом, чтобы в интервале r 1 – r 2 , NPV = f(r) меняла свое значение с «+» на «-» или наоборот.

Точность вычислений обратна длине интервала (r 1 -r 2) . Наименьшая погрешность достигается при длине интервала 1%.

Смысловое значение IRR включает:

1. При вычислении IRR предполагается полная капитализация получаемых чистых доходов, т.е. все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности.

2. IRR является граничной ставкой ссудного процента, разделяющей проекты на эффективные и неэффективные, т.е. если нижний гарантированный порог прибыльности инвестиционных затрат превышает среднюю стоимость капитала, то проект может быть рекомендован к осуществлению.

3. IRR определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой он остается безубыточным (максимальная ставка по кредитам, наибольший уровень дивидендов и др.).

4. IRR содержит меньший уровень неопределенности, чем NPV, так как все составляющие IRR определяются внутренними данными, (характеризующими инвестиционный проект) и отсутствием экспертной оценки, вносящей субъективные элементы.

Риск и неопределенность при расчете IRR . Все проекты сопряжены с риском и неопределённостью, поскольку они связаны с будущими событиями, которые являются непредсказуемыми. При учете риска и неопределённости используются два основных метода:

1. Корректировка ставки дисконтирования.

2. Анализ чувствительности.

Первый метод компенсирует риск. Например, если капитальные издержки компании составляют 15 % , то она может увеличить их до 20%, если полагает, что проект сопряжён с риском, превышающим нормальный. И наоборот, она может уменьшить ставку дисконтирования до 10%, если считает, что проект сопряжен с риском меньше нормального.

При этом следует решить:

1. Что подразумевать под «нормальным» риском?

2. Как измерить риск относительно «нормального»?

3. Как вычислить, насколько надо изменить величину капитальных издержек?

Решению этих проблем может помочь применение модели ценообразования капитальных активов (соотношение ожидаемого риска и дохода).

Анализ чувствительности. Лицо принимающее решение заинтересовано в том, насколько чувствительно NPV к изменениям в любой из оценок потоков наличности.

Критический момент наступает, когда NPV упадет до нуля, что повлечет отклонение проекта. В анализе чувствительности каждая оценка исследуется по очереди (постоянные и переменные издержки, выручка от реализации, ставка дисконтирования, спрос и другие), чтобы установить, как она должна измениться, чтобы решение по проекту изменилось на обратное.

Отсюда чувствительность любого отдельно взятого потока наличности может быть рассчитана как отношение чистой дисконтированной стоимости (NPV) к дисконтированной стоимости исследуемого потока наличности.

Ограничения этого метода:

1. Каждый параметр варьируется по очереди, остальные считаются неизмененными.

2. Нет формального анализа риска.

3. Анализ чувствительности не сообщает, какая должна быть реакция на его результаты.

Достоинства показателей IRR.

Преимущества метода:

1. Он информативен.

2. Учитывает временную ценность денег.

3.Точен и реалистичен.

Недостатки показателя IRR :

1. Требует много времени для расчетов.

2. Зависит от объема финансирования.

3. Не учитывает изменение объемов инвестиций по конкурирующим проектам.

Прочитав статью, читатель сможет узнать:

- что такое NPV и irr инвестиционного проекта;

- как рассчитать NPV;

- как рассчитать irr инвестиционного проекта;

- как рассчитать mirr;

- как на практике рассчитываются показатели эффективности инвестиционных проектов.

Все инвесторы сталкиваются с проблемой оценки предлагаемых инвестиционных проектов. При этом часто бывает сложно оценить прибыльность проекта в том случае, когда инвестиции в него растянуты во времени.

В этом случае главные показатели оценки:

- инвестиционного проекта- irr — внутренняя норма прибыли;

- NPV-чистой приведенной стоимости;

- mirr -модифицированная внутренняя норма прибыли.

Показатель irr при анализе эффективности инвестиционных проектов чаще всего используется вместе с показателем чистой приведенной стоимости NPV.

В целом, все показатели, позволяющие принять решение о целесообразности инвестирования средств в проекты, делятся на две группы:

- динамические, основанные на дисконтировании;

- статические, не предполагающие использование дисконтирования.

Статические методы предполагают использование общеизвестных формул оценки экономической эффективности, поэтому остановимся более подробно на динамических показателях. Экономическая эффективность инвестиционного проекта npv и irr, а так же mirr являются важными показателями, позволяющими инвесторам принимать правильные решения.

При анализе инвестиционных проектов очень важно использовать обе группы показателей, так как они взаимно дополняют друг друга. Именно в этом случае инвестор сможет получить объективную картину, позволяющую принять правильное решение.

Совет! Существует множество финансовых калькуляторов или программ, в том числе в табличном редакторе EXCEL, позволяющих производить расчеты показателей эффективности проектов. Их использование значительно сократит время на расчеты и позволит провести более тщательный анализ целесообразности инвестирования.

Расчет NPV

Расчет показателя чистой приведенной стоимости- NPV представляет собой разницу между суммами инвестиций и выплат по кредитным обязательствам, или, если кредит не используется, платежей на текущее финансирование проекта. Расчет осуществляется на основе фиксированной ставки дисконтирования без учета фактора времени и позволяет сразу оценить перспективы проекта.

![]()

где:

- D- ставка дисконтирования,

- CF k — приток денежных средств в период k,

- n- число периодов,

- INVt- объем инвестиций в период t.

Интерпретация произведенных вычислений основывается на следующих логических умозаключениях:

- если NPV больше нуля , то проект будет прибыльным;

- если значение NPV равно нулю , увеличение объема выпуска продукции не приведет к снижению прибыли;

- если NPV меньше нуля, проект, скорее всего, будет убыточным.

Этот показатель очень важен при оценке инвестиционных проектов и используется вместе с другими динамическими показателями.

Расчет irr

Расчет показателя irr эффективности инвестиционного проекта имеет важный экономический смысл. Вычисления этого коэффициента заключается в оценке максимально допустимой суммы инвестиций, которую инвестор может потратить на анализируемый проект. Недостатком применения irr является сложность расчетов для инвестора, не имеющего экономического образования.

Совет! Несмотря на известность показателей расчета эффективности проекта необходимо помнить, что они не всегда учитывают специфику анализируемых проектов и поэтому необходимо дополнительно использовать другие инструменты анализа.

![]()

где:

- D 1 –ставка дисконтирования, соответствующая NPV 1 (положительному значению чистого дохода); ;

- D 2 — ставка дисконтирования, соответствующая NPV 2 (отрицательному значению чистого дохода).

Совет! IRR является относительным показателем нормы прибыли, при которой чистая текущая стоимость равна нулю. Точность показателя тем выше, чем меньше интервал между D 1 – D 2 , критерием выбора инвестиционного проекта является следующее соотношение: IRR > D. В том случае, когда рассматривается несколько проектов, необходимо отдать предпочтение тому, где IRR больше.

Важным достоинством этого показателя является то, что он позволяет оценить перспективность проекта в условиях инфляции. Так, например, если показатель IRR меньше официального значения инфляции, то стоит более вдумчиво отнести к такому проекту, так как, возможно, в конечном счете, инвестирование не принесет прибыли.

Совет! Произведя расчет irr, обязательно сравните его с уровнем инфляции! Если значение показателя ниже, то необходимо произвести дополнительные расчеты и проанализировать перспективы общего развития экономики.

Анализ инвестиционных показателей npv irr помогает выявить различия и сходство между ними.

Расчет NPV и IRR основан на дисконтировании денежных потоков, генерируемых проектом:

- NPV позволяет рассчитать приведенную стоимость проекта с учетом того, что процентная ставка известна;

- IRR показывает максимальную ставку кредита, при которой проект точно не будет убыточным.

Различие между этими показателями также связано с тем, что NPV показывает результат в денежном выражении, а IRR — в процентном, что часто бывает более понятно инвестору.

Модифицированная внутренняя норма доходности MIRR

Mirr инвестиционного проекта также используется достаточно часто. Модифицированная внутренняя норма доходности MIRR представляет собой ставку в коэффициенте дисконтирования, учитывающую и уравновешивающую притоки и оттоки средств по проекту. Применение этого коэффициента позволяет получить более объективную оценку ставки реинвестирования (см. ).

где:

- A t – денежные расходы, понесенные инвестором за время развития проекта за период t;

- S – денежные поступления по развитию проекта за период t;

- k – стоимость капитала предприятия;

- n – длительность проекта.

Использование показателей эффективности в реальной оценке эффективности инвестирования

Инвестиции npv irr: примеры решения задач. Рассмотрим пример расчета показателей NPV и IRR. Для этого предположительно будем принимать решение об эффективности инвестирования в ремонт двух квартир в целях дальнейшей сдачи их в аренду.

Начальные инвестиции одинаковы по каждому из проектов, а вот доходность по каждой квартире будет разная. На первый взгляд, более выгодна инвестиция в квартиру 1, так как за три года прибыль от инвестиции составит 1800 тысяч рублей, что на 200 тысяч рублей больше, чем доход от второй квартиры.

Таблица 1- Данные для расчета:

| Годы | Квартира 1, тыс. руб. | Квартира 2, тыс.руб |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Доход от аренды | 1800 | 1600 |

Какой проект будет более выгоден?

Примем следующие упрощения:

- ставка дисконтирования равна 10%;

- доход инвестор получает в одинаковое время в конце года;

- Инвестиции осуществляются в начале года.

Безусловно, в реальных проектах придется учитывать все нюансы и проводить расчет на основе фактических данных, так как в противном случае можно получить искаженные данные, которые не позволят принять правильное решение.

Рассчитаем NPV для первой квартиры:

Рассчитаем NPV для второй квартиры:

Вывод: Оба проекта будут выгодны, но первый проект принесет более высокую прибыль. Но, как уже отмечалось, выгода в результате расчета неоднозначна. Если проекты осуществляются в период высокой инфляции, то выгодность первого проекта совсем не очевидна, так как стоимость денег будет обесцениваться. С этой точки зрения, второй проект будет более выгоден.

Расчет инвестиции irr сделаем в табличном редакторе Excel. В результате получаем: по 1 квартире IRR =9,7%, а по второй IRR =3,9%. Следовательно, инвестирование в ремонт первой квартиры более выгодно. Как видно, расчет показателей эффективности npv irr инвестиционных проектов помогает сделать правильный выбор.

Показатель модифицированной нормы доходности используется в том случае, когда необходимо снизить в расчетах влияние инвестиций. Продолжая расчет по нашему примеру с использованием табличного редактора, были получены следующие значения: по первой квартире MIRR=9,8%, по второй квартире MIRR=6,5%.

Следовательно, и этот коэффициент подтверждает, что инвестиции в ремонт первой квартиры дадут большую прибыль. Но, как Вы уже заметили, при использовании модифицированного коэффициента значения оказались более высокими.

IRR, ВНД, ВСД, или внутренняя норма доходности – показатель инвестиционного анализа, который позволяет определить доходность вложения средств и максимально возможную ставку по привлекаемым заемным средствам. Он помогает сравнить несколько проектов и выбрать наиболее удачный вариант для вложений. Поскольку он рассчитывается через NPV, то из 4-х методов удобнее всего использовать автоматизированный – через функцию ВНД табличного редактора Excel.

Как определить оптимальную ставку, по которой можно привлекать кредитные ресурсы для реализации бизнес-плана? Как заранее определить привлекательность инвестиционного проекта? Для этих целей стоит познакомиться с показателем внутренней нормы доходности.

IRR (Internal Rate of Return - внутренняя норма доходности) - это ставка дисконтирования, при которой значение NPV (Net Present Value - чистая приведенная стоимость) равно нулю.

Справка! IRR можно рассматривать двояко:

- с одной стороны, это показатель, который характеризует доходность инвестиционного проекта - чем он выше, тем большей окажется прибыль от реализации проекта;

- с другой - максимальная стоимость капитала, который может быть привлечен для проекта и при использовании окажется безубыточным.

Ставку IRR следует рассчитывать при составлении бизнес-планов и рассмотрении любых вариантов вложения средств.

Важный момент! Если для инвестирования планируется использовать заемные средства, то процентная ставка по ним не должна превышать внутренней нормы рентабельности. В противном случае проект окажется убыточным.

В литературе встречаются и иные названия IRR: внутренняя норма доходности (аббревиатура - ВНД), внутренняя ставка доходности, внутренняя норма рентабельности и др.

Формула расчета IRR

Поскольку IRR представляет собой ставку дисконтирования в ситуации, когда NPV равно нулю, то для расчета показателя применяется та же формула, что и для определения чистой приведенной стоимости.

В приведенной формуле присутствуют такие показатели, как:

- CF - суммарный денежный поток за период t;

- t - порядковый номер периода;

- i - ставка дисконтирования денежного потока (ставка приведения);

- IC - сумма первоначальных инвестиций.

Если известно, что NPV равен нулю, то получится сложное уравнение, в котором внутренняя норма доходности должна быть извлечена из-под корня со степенью. В связи с этим IRR невозможно точно рассчитать вручную.

Для расчета можно воспользоваться финансовым калькулятором. Однако даже в этом случае расчеты окажутся громоздкими.

Ранее для расчета внутренней ставки доходности использовали графический метод: рассчитывали для каждого из проектов NPV и строили их линейные графики. В точках пересечения графиков с осью абсцисс (ось Х) и находилось значение IRR. Однако такой метод неточен и носит демонстрационный характер.

Справка! В финансовой математике применяется метод подбора, который позволяет с использованием логарифмических расчетов выявить зависимость между NPV и ВНД. Такой способ не менее сложен и требует умения проводить действия с логарифмами.

В связи с этим наиболее простым, удобным и точным способом расчета IRR выступает использование финансовой функции ВСД табличного редактора Excel

Примеры расчета IRR

Как правильно рассчитывается показатель IRR c использованием табличного редактора Excel? Для понимания алгоритма стоит рассмотреть два инвестиционных проекта, которые требуют одинаковой суммы первоначальных инвестиций, - 1,5 млн руб. - но характеризуются разными денежными потоками.

| Проект №1 | Проект №2 |

|

|---|---|---|

| Денежный поток (CF) |

||

На первый взгляд сложно определить:

- какой из них выгоден инвестору;

- под какой процент привлекать заемное финансирование.

Для того чтобы дать ответы на эти вопросы, необходимо перенести информацию в табличный редактор Excel, после чего выполнить такие действия:

- поместить курсор в свободную ячейку;

- выбрать финансовую функцию ВСД (внутренняя ставка доходности);

- в поле «Значения» указать массив данных от первоначальных инвестиций до последнего денежного поступления.

В примере функцию ВСД необходимо использовать дважды - так можно вычислить IRR по каждому проекту.

Вывод! Проведенный расчет показал, что более выгодным представляется Проект №1, поскольку он сулит доходность, равную 17%. Кроме того, диапазон выбора заемных средств в этом случае шире: кредиты можно привлекать по ставке не более 17% (для сравнения, по Проекту №2 - до 13%).

Для того чтобы научиться использовать формулу расчета IRR, стоит скачать .

Применение инструментария Excel для определения величины целесообразно:

- погрешность вычислений может составлять 0,00001%, если это значение указать в поле «Предположение» функции ВСД (в стандартном варианте погрешность составляет 0,1%);

- функция применима к наиболее удобной форме отображения денежных потоков - в хронологическом порядке (по годам, месяцам и др.);

- денежные потоки могут быть положительными или отрицательными.

Важный момент! Среди денежных потоков по проекту хотя бы один должен быть положительным, иначе система сообщит об ошибке вычислений.

Значение IRR и ставка дисконтирования

Внутренняя норма доходности связана с еще одним важным показателем инвестиционного анализа - ставкой дисконтирования.

Справка! Ставка дисконтирования - это процентная ставка, которую инвестору необходимо получить на вложенный капитал. Она отражает стоимость денег с учетом фактора времени и рисков и демонстрирует инвестору:

- минимальный уровень доходности;

- темп инфляции;

- уровень риска вложений.

Поскольку внутренняя норма рентабельности показывает, по какой стоимости можно привлекать в проект заемные средства, а ставка дисконтирования (r) - норму доходности по проекту, то в рамках инвестиционного анализа их нередко сопоставляют.

Применение внутренней нормы рентабельности

Главным направлением использования ВНД служит ранжирование проектов по степени их привлекательности вне зависимости от размера первоначальных инвестиций и отрасли. Существуют и иные варианты применения показателя нормы рентабельности:

- оценка прибыльности проектных решений;

- определение стабильности направлений инвестирования;

- выявление максимально возможной стоимости привлекаемых ресурсов.

Важный момент! Эксперты обращают внимание на такие недостатки показателя, как отсутствие возможности учета реинвестиций и дохода в абсолютных величинах, зависимость от того, насколько правильно оценены потоки денежных средств.

Проводя оценку проектов с точки зрения инвестиционной привлекательности, специалисты оперируют профессиональными терминами и обозначениями. Рассмотрим и расшифруем наиболее важные показатели эффективности - NPV, IRR, PI.

- NPV, или Net Present Value. Чистая текущая стоимость проекта.

Этот показатель равен разнице между суммой имеющихся в данный момент времени денежных поступлений (инвестиций) и суммой необходимых денежных выплат на погашение кредитных обязательств, инвестиций или на финансирование текущих потребностей проекта. Разница рассчитывается исходя из фиксированной ставки дисконтирования.

В целом, NPV - это результат, который можно получить незамедлительно, после того, как решение об осуществлении проекта принято. Чистая текущая стоимость рассчитывается без учета фактора времени. Показатель NPV сразу дает возможность оценить перспективы проекта:

- если больше нуля - проект принесет инвесторам прибыль;

- равен нулю - возможно увеличение объемов выпуска продукции без риска снижения прибыли инвесторов;

- ниже нуля - возможны убытки для инвесторов.

Этот показатель - абсолютная мера эффективности проектов, который имеет прямую зависимость от масштабов бизнеса. При прочих равных условиях NPV растет вместе с суммой финансирования. Чем внушительнее инвестиции и объем планируемого денежного потока, тем больше будет абсолютный показатель NPV.

Еще одна особенность показателя чистой текущей стоимости проекта - зависимость ее суммы от структуры распределения инвестиций между отдельными периодами реализации. Чем внушительнее часть затрат, запланированных на периоды в конце работы, тем больше должна быть и сумма запланированного чистого дохода. Наименьшее значение NPV получается в том случае, если предполагается полное осуществление всего объема инвестиционных затрат с наличием проектного цикла.

Третья отличительная черта показателя чистой текущей стоимости - влияние времени начала эксплуатации проекта (при условии формирования чистого денежного потока) на численное значение NPV. Чем больше времени пройдет между стартом проектного цикла и непосредственно началом стадии эксплуатации, тем меньшим, при других неизменных условиях, окажется NPV. Кроме того, численное значение показателя чистой текущей стоимости может сильно измениться под влиянием колебаний дисконтной ставки к объему инвестиций и к сумме чистого денежного потока.

Среди факторов, влияющих на размер NPV, стоит отметить:

- темпы производственного процесса. Выше прибыль - больше выручка, ниже затраты - больше прибыль;

- ставка дисконтирования;

- масштаб предприятия - объем инвестиций, выпуска продукции, продаж за единицу времени.

Соответственно, существует ограничение для применения данного метода: нельзя сравнивать проекты, имеющие существенные отличия хотя бы в одном из этих показателей. NPV растет вместе с ростом эффективности капиталовложений в бизнес.

- IRR, или внутренняя норма прибыли (рентабельности).

Данный показатель рассчитывается в зависимости от величины NPV. IRR - это максимально возможная стоимость инвестиций, а также уровень допустимых расходов по конкретному проекту.

К примеру, при финансировании старта бизнеса на деньги, взятые в виде банковской ссуды, IRR - это максимальный уровень процентной ставки банка. Ставка даже ненамного выше сделает проект заведомо убыточным. Экономический смысл расчета данного показателя состоит в том, что автор проекта или руководитель фирмы может принимать разнообразные инвестиционные решения, имея четкие рамки, за которые нельзя выходить. Уровень рентабельности инвестиционных решений не должен быть ниже показателя СС - цены источника финансирования. Сравнивая IRR с СС, получаем зависимости:

- IRR больше СС - проект стоит принять во внимание и профинансировать;

- IRR меньше СС - от реализации необходимо отказаться по причине убыточности;

- IRR равен СС - грань прибыльности и убыточности, необходима доработка.

Кроме того, рассматривать IRR как источник информации о жизнеспособности бизнес-идеи можно с точки зрения, в рамках которой внутреннюю норму прибыли можно расценивать в качестве нормы дисконта (возможной), с учетом которой проект может быть выгоден. В данном случае, чтобы принять решение, нужно сравнить нормативную рентабельность и значение IRR. Соответственно, чем больше окажется внутренняя рентабельность и разница между ней и ставкой дисконта, тем больше шансов имеется у рассматриваемого проекта.

- PI, или Profitability Index. Индекс прибыльности инвестиций.

Этот индекс демонстрирует отношение отдачи капитала к объему вложений в проект. PI - это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений. Если взять в расчет показатель I, который равен вложениям в проект, то индекс прибыльности инвестиций рассчитывается по формуле PI = NPV / I.

Profitability Index - это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.

Profitability Index - это относительный показатель, который дает представление не о реальном размере чистого денежного потока в проекте, а только о его уровне по отношению к инвестиционным затратам. Соответственно, индекс можно использовать в качестве инструмента сравнительной оценки эффективности разных вариантов, даже если по ним предполагается разный объем финансовых вложений и инвестиций. В ходе рассмотрения нескольких инвестпроектов PI можно использовать в качестве показателя, позволяющего «отсеять» неэффективные предложения. Если значение показателя PI равно или меньше единицы, проект не сможет принести необходимый доход и рост инвестиционного капитала, поэтому от его реализации стоит отказаться.В целом, возможны три варианта действий, основываясь на значении индекса прибыльности инвестиций (PI):

- больше одного - данный вариант рентабелен, его стоит принять в реализацию;

- меньше одного - проект неприемлем, так как инвестиции не приведут к образованию требуемой ставки отдачи;

- равен одному - данное направление инвестирования максимально точно удовлетворяет избранной ставке отдачи.

Перед принятием решения стоит учитывать, что бизнес-проекты с высоким значением индекса прибыльности инвестиций - более выгодные, устойчивые и перспективные. Однако принимать во внимание нужно и тот факт, что слишком высокие цифры коэффициента доходности не всегда являются гарантией высокой текущей стоимости проекта (и наоборот). Многие подобные бизнес-идеи неэффективны при реализации, а значит могут иметь невысокий индекс прибыльности.

Цена на разработку бизнес-планов

Сроки разработки бизнес-планов в среднем составляют от 4 до 20 рабочих дней.

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

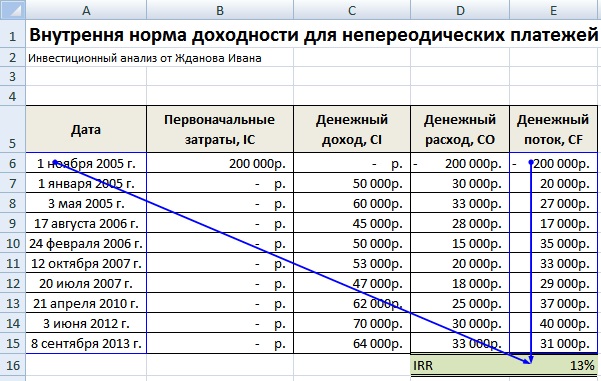

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.