Срок полезного использования материалов. Сроки полезного использования основных средств организации

Каждая компания может сталкиваться с понятием срока полезного использования основных средств (СПИ). Поэтому, стоить поинтересоваться этим понятием. Многие желают уточнить, что это такое, как происходит его определение и как правильно его рассчитать.

Как узнать срок полезного использования основных средств?

Под сроком полезного использования понимается период, в течение которого объект основных средств служит для целей организации и приносит прибыль. Этот объект должен применяться для выполнения задач, которые будет утверждать бухгалтерский учет согласно установленному порядку. Каждое предприятие может самостоятельно проводить определение этого времени. Отдельная группа основных средств компании часто определяется по количеству продукции или объему работ, которые организация ожидает получить от объекта.

Как правило, время полезного использования предприятие должно устанавливать, когда происходит постановление объекта на бухгалтерский учет. Это первая процедура, из которой должна исходить постановка на учет. Показатель берется к вниманию, когда нужно определить амортизационные средства.

Если срок еще не установленный, можно определить его исходя из единых норм:

- Ожидаемое время использования;

- Предполагаемый износ;

- Другие ограничения на использование.

Как правильно установить время использования объектов — классификатор 2018

Часто предприниматели задают вопрос, как узнать и как правильно установить время использования объектов? Чтобы узнать срок полезной эксплуатации объекта можно использовать стандартный амортизационный показатель. В 2002 году правительство выдало постановление, согласно которому становится понятно, как считать этот срок и как его определить. Данный документ представляет универсальный классификатор для определения показателя.

Единый общероссийский классификатор ОКОФ разделен на 10 групп, в каждой из которых содержится сумма и норма времени. Стоит определить, как правильно списать объекты, и в какие группы можно отнести разные ценности:

- Например, компьютер, автобус и дрель принадлежат к разным категориям, тогда как компьютер и ноутбук – к одной.

- Стоит правильно идентифицировать имущество или нематериальный объект, так как об этом говорит предыдущий классификатор.

- Классификатор должен включать 10 групп, среди которых: 1-я группа будет амортизировать субъекты со временем полезной эксплуатации 1 год или в течение 2 лет, 2-я – от 2 до 3 лет, 3-я – от 3 до 5.

Как списать объект по причине истечения срока?

Каждый собственник может встретить такой случай, что понадобится списать объект. Также многие спрашивают, получится ли внести изменение в СПИ или уменьшать бывший показатель. Если СПИ уже истек, то после его окончания проводится списание. Эта дата, число и месяц вводятся в отчетность как списание бывших в эксплуатации ценностей. Принятие производственных СПИ может проводится через форму ОС-1, тогда как списание как новое положение материальной ценности является простым бухгалтерским действием, ввод которого самостоятельно определяется истечением СПИ.

Как рассчитать срок на автомобиль?

Амортизация и определение СПИ происходит по классификатору. Здесь можно выбрать показатель на автомобиль и для другого автотранспорта, мебель, сетевой сервер, технику, кассовые аппараты ОКА, использование здания, квартиры и употребление других предметов, количество и стоимость которых составляет актив и фонд компании. Российский налоговый кодекс и не одна статья НК РФ требуют, чтобы налог и отчисление в руб в РФ проводилось в соответствии с законом. Статьи НК РФ требуют сообщать информацию о доходе, расходе, размере введенного СПИ, цели использования и любое начисление, которое налогоплательщик получает с фондов.

Приказ о сроках полезного использования основных средств —

Приказ об установлении СПИ и вводе в эксплуатацию выдается от имени руководителя. Документ об утверждении равен по важности бухгалтерской документации. Чтобы узнать, как составить приказ, можно воспользоваться примером, который предоставлен ниже для скачивания.

Похожие вопросы

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

- период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком налога на организаций самостоятельно на дату ввода в эксплуатацию конкретного объекта амортизируемого имущества в соответствии со ст. 258 НК и на основании классификации основных средств, определяемой Правительством РФ. Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством РФ или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика). В соответствии со сроками полезного использования распределяется по амортизационным группам (ст. 258 НК).

Энциклопедия российского и международного налогообложения. - М.: Юристъ . А. В. Толкушкин . 2003 .

Смотреть что такое "СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ" в других словарях:

Срок полезного использования - период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика …

Срок полезного использования - период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации. Определяется для принятых к бухгалтерскому учету основных средств в соответствии с … Толковый словарь «Инновационная деятельность». Термины инновационного менеджмента и смежных областей

СРОК ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ - (англ. useful life) – период, в течение которого объекты основных средств и нематериальные активы приносят доход или служат для выполнения целей деятельности организации. Для отд. групп осн. средств С.п.и. определяется исходя из кол ва продукции … Финансово-кредитный энциклопедический словарь

Срок полезного использования основных средств - (применительно к положениям о налогообложении налогом на прибыль организаций) сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного… … Энциклопедический словарь-справочник руководителя предприятия

Срок полезного использования нематериальных активов - (применительно к положениям о налогообложении налогом на прибыль организаций) сроком полезного использования признается период, в течение которого объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. 2.… … Энциклопедический словарь-справочник руководителя предприятия

Срок полезного использования актива - Срок полезного использования это: (a) период времени, на протяжении которого, как ожидается, актив будет иметься в наличии для использования предприятием; или (b) количество единиц продукции или аналогичных единиц, которые предприятие ожидает… … Официальная терминология

Срок полезного использования (USEFUL LIFE) - 1. Эксплуатационная мощность актива, как правило, выраженная во временных периодах или производимых единицах, используемого в хозяйственной деятельности предприятия по его прямому назначению. Срок полезного использования заканчивается в случае… … Словарь терминов по управленческому учету

Срок полезного использования основного средства Официальная терминология

Срок полезного использования объекта - Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Срок полезного использования нематериального актива - Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на… … Официальная терминология

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Кого затронет

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Новое

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

- коды из Общероссийского классификатора основных фондов (ОКОФ);

- правительственная Классификация ОС для целей отнесения к амортизационным группам (далее – Классификация).

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

Как определить

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

- сборник ОК 013-2014 с новыми кодами;

- обновленная в середине 2016 года Классификация по амортизации.

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Как оформить документально

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

- название ОС;

- срок полезного использования, который вы взяли на вооружение.

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

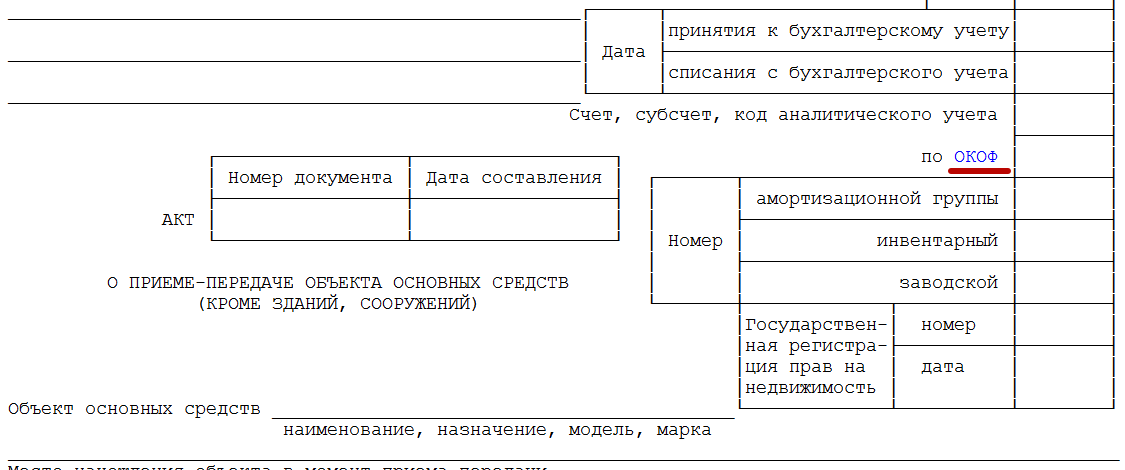

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

- акте приемки;

- инвентарной карточке ОС.

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

Особое напоминание упрощенцам

Новый лимит

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Пересмотр налоговой базы

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Старые сроки и коды: что с ними делать?

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример:

Одна из задач бухгалтера определить срок полезного использования основных средств. Ведь исходя из него по этому имуществу начисляют амортизацию как в налоговом, так и в бухгалтерском учете. Наша статья поможет определить этот срок правильно.

Срок полезного использования основных средств в бухгалтерском учете

Срок полезного использования основных средств для целей бухучета можно определить двумя способами:

- по правилам, установленным в пункте 20 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина России от 30 марта 2001 г. № 26н);

- по Классификации , утвержденной .

По правилам, установленным в пункте 20 ПБУ 6/01, срок полезного использования определяется исходя из:

- срока, в течение которого планируется использовать основное средство для управленческих нужд, для производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов;

- срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию (т. е. физически изношено). При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта;

- нормативно-правовых и других ограничений использования основного средства (например, срока аренды).

Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета.

Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме. В дальнейшем этот срок может быть пересмотрен только после проведения реконструкции, модернизации, достройки или дооборудования основного средства. Во всех остальных случаях срок полезного использования основного средства не пересматривается независимо от того, эксплуатируется ли основное средство после окончания ранее установленного срока полезного использования. Такой порядок следует из абзаца 6 пункта 20 ПБУ 6/01 и пунктов , Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Срок полезного использования основных средств в налоговом учете

Определять срок полезного использования основного средства для целей налогового учета организация должна самостоятельно с учетом следующих правил:

- в первую очередь нужно руководствоваться Классификацией , утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 . В этом документе основные средства в зависимости от срока их полезного использования объединены в 10 амортизационных групп и расположены в порядке возрастания срока полезного использования (п. 3 ст. 258 НК РФ). Чтобы определить срок полезного использования, найдите наименование основного средства в Классификации и посмотрите, к какой группе оно относится;

- если основное средство не указано в Классификации, то установить срок его полезного использования можно на основании рекомендаций изготовителя и (или) технических условий.

Такие правила установлены пунктами и статьи 258 Налогового кодекса РФ.

Если основное средство не упомянуто в Классификации , а техническая документация на него отсутствует, определить амортизационную группу и срок полезного использования можно, обратившись с соответствующим запросом в Минэкономразвития России. Такие рекомендации содержатся в письме Минфина России от 3 ноября 2011 г. № 03-03-06/1/711 .

Кроме того, в подобных ситуациях допускается начисление амортизации по