Коэффициент финансовой независимости определяется как отношение собственных. Коэффициент автономии – индикатор стабильности финансового положения компании

Коэффициент автономии является одним из ключевых показателей группы , поэтому его довольно часто называют коэффициентом финансовой независимости . В экономической литературе встречаются также и другие наименования коэффициента автономии, используемые как синонимы:

- коэффициент независимости;

- коэффициент собственности;

- коэффициент концентрации собственного капитала;

- Equity Ratio (Equity to Total Assets).

Коэффициент автономии представляет собой финансовую формулу, которая отражает долю собственного (акционерного) капитала, используемого для финансирования активов компании. Коэффициент автономии исключает любое долговое финансирование, используемое компанией для привлечения средств.

Что такое коэффициент автономии?

Коэффициент автономии — это , рассчитываемый как отношение компании к ее . Значения этих двух компонентов зачастую берутся из (используется так называемая ), но коэффициент также может быть рассчитан и с использованием активов и капитала, если компании обращаются на .

Формула бухгалтерского баланса имеет следующий вид:

Активы = Капитал + ОбязательстваСледовательно, все активы организации формируются за счет двух источников: капитала (собственных средств) и обязательств (заемных средств). Исходя из вышеуказанной формулы следует, что капитал компании равняется сумме активов за вычетом обязательств, или же так называемой сумме . Поэтому иногда говорят, что коэффициент автономии представляет собой соотношение чистых активов к общим активам предприятия.

Коэффициент автономии является довольно популярным финансовым коэффициентом, особенно в Европе и Японии, в то время как в США обычно используется коэффициент , который рассчитывается как соотношение к .

Расчет коэффициента автономии

Коэффициент финансовой независимости рассчитывается путем деления собственных средств компании на общую сумму ее активов. К сумме собственных средств (собственного капитала ) относится , целевые (специальные) финансовые фонды, и прочие статьи, отражаемые в строке «капитал» бухгалтерского баланса. Общие активы представляют собой сумму всех и , учитываемых на .

Формула для расчета коэффициента автономии:

Коэффициент автономии = Собственный капитал / Общие активыПример расчета коэффициента автономии

Баланс компании показывает, что собственный капитал составляет 540 тыс. дол., а общие активы — 1 млн. дол. Коэффициент автономии в данном случае составит:

Коэффициент автономии = 540 000 / 1 000 000 = 0,54Это означает, что активы, которыми располагает компания на 54% профинансированы собственниками бизнеса, т.е. на каждый 1 доллар активов вклад собственников составляет 54 цента, соответственно, 46 центов — это вклад .

Значение коэффициента автономии

Коэффициент автономии отражает общий уровень компании и позволяет проанализировать . Более высокий коэффициент собственного капитала (автономии) или более высокий вклад акционеров в капитал указывает на лучшую долгосрочную компании. Низкий коэффициент автономии, напротив, несет в себе более высокий .

Коэффициент собственности подчеркивает две важные финансовые концепции платежеспособного и устойчивого бизнеса. Первый компонент показывает, какая доля активов компании принадлежит собственникам (акционерам) напрямую. Другими словами, сколько активов останется «на руках» у владельцев бизнеса после погашения всех имеющихся .

Второй компонент, наоборот, показывает то, насколько эффективно компания использует заемные ресурсы. Если коэффициент автономии показывает, сколько активов компании было профинансировано акционерами (инвесторами), то обратное вычисление (1 — коэффициент автономии) показывает долю активов, которые были профинансированы за счет кредиторов.

В мировой практике нормативное значение коэффициента автономии находится на уровне 0,5 и выше . Чем выше — тем лучше, т.к. более высокое значение коэффициента автономии свидетельствует о более высоком уровне финансовой устойчивости компании, соответственно, и о более высоком уровне . Компаниям с высоким не только легче привлекать заемные средства, в частности , но и дешевле — может приближаться к ставке .

Низкое значение коэффициента автономии свидетельствует о повышенных рисках для кредиторов, которые могут спровоцировать не только по платежам, но и привести компанию к . Поэтому кредиторы в своей фиксируют предельно допустимые значения коэффициента концентрации собственного капитала. Например, устанавливает предельно допустимое значение коэффициента автономии на уровне 0,3 (с учетом размера кредита, который потенциальный намеревается привлечь). В отечественной практике банки иногда выдают кредиты заемщикам с низким значением коэффициента автономии (0,3 и ниже), но только под высоколиквидного обеспечения или после предоставления или третьей стороны с высоким уровнем платежеспособности.

Нормативные значения коэффициента автономии также могут варьироваться в зависимости от отраслевой принадлежности компании. Так, у предприятий фондоемких отраслей значение коэффициента финансовой независимости будет значительно выше, чем, например у компаний сферы торговли. Это объясняется тем, что в практике долгосрочные (внеоборотные) активы, как правило, финансируются за счет собственного капитала.

Важность коэффициента автономии

Коэффициент автономии является хорошим индикатором уровня финансового левериджа, используемого компанией. Низкий коэффициент концентрации собственного капитала будет приносить акционерам хорошие результаты, если компания получает доходность активов, превышающую процентную ставку, выплачиваемую кредиторам.

Важность коэффициента автономии заключается в следующем. Компании, имеющие более высокий коэффициент собственного капитала, должны платить меньше процентов, таким образом «сэкономленные» денежных средства могут быть использованы для развития компании или же для дополнительной выплаты . Наоборот, компании с низким коэффициентом автономии более подвержены убыткам, поскольку значительная часть ее доходов расходуется на выплату процентов кредиторам.

Кроме того, высокий коэффициент собственного капитала обеспечивает более свободный доступ к капиталу по более низким процентным ставкам. С другой стороны, низкий коэффициент автономии затрудняет получение и . Если даже таким компаниям и удастся получить кредит, то его стоимость будет существенно выше.

Объяснение сущности показателя

Показатель финансовой автономии – один из наиболее важных коэффициентов финансовой устойчивости. Он равен соотношению собственного капитала компании к всем финансовым ресурсам. Значение показателя говорит о том, какую часть своих активов компания способна профинансировать за счет собственных финансовых ресурсов. Например, если коэффициент равен 0,48, то это значит, что компания способна профинансировать 48 % активов за счет собственного капитала.

Этот показатель важен как для собственников, так и для кредиторов компании. Низкое значение показателя будет сигнализировать о высоком уровне рисков и низкой устойчивости компании в среднесрочной перспективе. Например, если компания способна генерировать прибыль и является платежеспособной в текущих условиях, то это не значит, что компания сможет стабильно действовать при изменении рыночной ситуации. Низкая доля собственного капитала, обычно, сопровождается значительными финансовыми расходами (процентные платежи, прочие расходы на привлечение и использование заемных средств). Поэтому изменение рыночной ситуации может привести к ситуации, когда сумма операционных расходов и финансовых расходов будет превышать финансовый результат компании. Длительное влияние такого фактора, безусловно, приведет к банкротству.

Собственников также волнует перспектива работы компании в ближайшие 3-10 лет. Однако их интересует и другой аспект, который показывает коэффициент финансовой автономии. Низкая доля собственного капитала при высокой рентабельности будет говорить об эффективном использовании средств собственников и высокой их доходности. Например, если компания использует 100 тыс. руб. собственников, то она может производить и продавать 100 единиц товара и получать прибыль 20 тыс. руб., а при привлечении дополнительных 100 тыс. руб. заемных средств, сможет производить и продавать 200 единиц товара и получать прибыль 50 тыс. руб. с учетом финансовых расходов. В первом случае рентабельность капитала собственников составила только 20 % годовых, а во втором – 50 % годовых.

Менеджменту компании необходимо найти золотую середину между обеспечением интересов собственников и обеспечением финансовой устойчивости компании.

Нормативное значение:

Как было сказано, перед компанией стоят различные цели – как генерировать прибыль, так и оставаться стабильной в средне- и долгосрочной перспективе. Поэтому нормативное значение показателя находится в пределах 0,4 – 0,6. Более низкое значение может говорить о высоком уровне финансовых рисков. Значение показателя финансовой автономии выше 0,6 будет говорить о том, что компания использует не весь свой потенциал.

При анализе финансовой автономии можно сравнить показатель с конкурентами (такого же размера). Для различных отраслей нормативное значение будет отличаться. Например, для коммерческих банков характерное значение 0,05 и меньше. Для новых компаний, которые еще не зарекомендовали себя на рынке, доля собственного капитала будет высокой.

Отрицательное значение показателя говорит о скором банкротстве и действия по возобновлению финансовой устойчивости необходимо применять немедленно.

Россельхозбанк предлагает следующие нормативные значения:

Таблица 1. Нормативное значение финансовой автономии в разрезе сферы деятельности

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Направления решения проблемы нахождения показателя вне нормативных пределов

В случае, если значение показателя финансовой автономии является слишком высоким, а потенциал для роста компании, увеличения доли рынка, увеличения объема продаж, повышения эффективности работы за счет привлечения дополнительных средств есть, то целесообразно привлекать дополнительные заемные средства. Расчет эффекта финансового левереджа позволит получить однозначный ответ о целесообразности таких действий.

Если же значение финансовой автономии ниже нормативного значения, то необходимо работать в направлении повышения значения показателя. Если платежеспособность уже нарушена, то желательным мероприятием является вложение дополнительных средств собственниками или привлечение стороннего инвестора. Если же ликвидность компании в норме, и она способна сбалансировать входные и выходные денежные потоки, то мероприятия по повышению устойчивости компании могут быть не срочными. Для этого компания может, например, реинвестировать полученную прибыль в течение следующих нескольких лет.

Динамика показателя в экономике

Рис.1 Динамика автономии организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)

Коэффициент автономии

Справка!

Справка!

- Совокупные активы (стр.

Важный момент!

КА = СК/СА, где:

СА - совокупные активы;

КА = стр. 1300 / стр. 1700

Важный момент!

Важный момент!

Примеры расчета коэффициента

Вывод!

Вывод!

Вопросы и ответы по теме

Справочные материалы по теме

Вернуться на методику анализ финансовой отчетности

Коэффициент автономии

При анализе финансовой отчетности , для определения уровня финансовой устойчивости в долгосрочной перспективе используется коэффициент автономии.

Определение.Коэффициент автономии определяется как отношение собственного капитала к сумме всех средств(сумма: капитала и резервов, краткосрочных пассивов и долгосрочных обязательств), авансированных предприятию (или отношение величины собственных средств к итогу баланса предприятия).

Значок в формулах (акроним): EtTA

Синонимы: коэффициент финансовой независимости, коэффициент концентрации собственного капитала, коэффициент собственности, коэффициент независимости, коэффициент концентрации собственного капитала, Equity to Total Assets, EQ/TA)

Формула расчета коэффициента текущей ликвидности:

EtTA — Коэффициент автономии, долей единиц;

EC — собственный капитал (Equity Capital), руб

TA — сумма активов (Total Assets), руб

Предназначение. Коэффициент автономии (коэффициент концентрации собственного капитала, коэффициент собственности) — характеризует долю собственности владельцев предприятия в общей сумме авансированных средств. Чем выше значение коэффициента, тем финансово более устойчиво и независимо от внешних кредиторов предприятие.

Коэффициент автономии имеет большое значение для инвесторов и кредиторов, т.к. чем выше значение коэффициента, тем меньше риск потери инвестиции и кредитов. Владельцы компании, напротив, предпочитают низкую долю собственного капитала с целью получения большей выгоды (это происходит, когда рентабельность активов больше стоимости заемного капитала).

Пример. Итог баланса предприятия на начало года был равен 1,265 млрд. рублей, на конец 1,369 млрд.

Коэффициенты финансовой устойчивости

рублей. Собственные средства предприятия на начало года составляли 589 млн. рублей, на конец года 623 млн. рублей.

Как и на сколько изменилось значение коэффициента автономии за год?

На сколько коэффициент автономии

соответствует нормативному значению?

Определим значение коэффициента автономии в начале года:

EtTAнач = 589 / 1265 = 0,4656.

Определим значение коэффициента автономии в конце года:

EtTAкон = 623 / 1369 = 0,4551.

Изменение коэффициента автономии

за год составит:

EtTA = EtTAкон / EtTAнач = 0,4551 / 0,4656 = 0,9775 или уменьшилось на 2,31%.

Определим соотношение фактического значения коэффициента автономии и нормативного:

EtTAнач / норм = 0,4656 / 0,6 = 0,776 или 77,6% от нормативного значения.

EtTAкон / норм = 0,4551 / 0,6 = 0,7585 или 75,85% от нормативного значения.

Ответ. Значение коэффициента автономии уменьшилось на 2,31%. В начале года коэффициент автономии составлял 77,6% от нормативного значения, а в конце года 75,85%.

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании.

Что показывает коэффициент автономии — формула по балансу?

Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коротко: Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Подробно

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии (Equity to Total Assets - EQ/TA, КА) или показатель финансовой независимости - это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка! КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка! Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом - коэффициент прогноза банкротства.

Сокращение Equity to Total Assets - первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Формула расчета коэффициента автономии

Определить текущее значение показателя EQ/TA можно на базе сведений формы № 1 отчетности - бухгалтерского баланса. Для этого из него необходимо взять сведения:

- Совокупные активы (стр. 1300).

- Совокупный собственный капитал и резервы (стр.1700).

Важный момент! При расчете индикатора КА учитываются все активы вне зависимости от степени их ликвидности.

В теории финансового анализа используется такая формула определения EQ/TA:

КА = СК/СА, где:

СА - совокупные активы;

СК - собственный капитал и резервные запасы.

В практике деятельности российских компаний представленная выше формула выражается через строки бухгалтерского баланса (форма № 1):

КА = стр. 1300 / стр. 1700

Важный момент! Если при расчете к собственному капиталу прибавить долгосрочные обязательства, то получится коэффициент финансовой устойчивости.

Нормативное значение индикатора

Показатель Equity to Total Assets может применяться к организациям любой отрасли экономики, любого масштаба деятельности и формы собственности Его нормативное значение также универсально и едино для всех субъектов хозяйствования.

Важный момент! При проведении детального финансового анализа практикуют сравнение полученного значения со средними показателями в выбранной отрасли экономики.

В ходе анализа показателя важно учитывать некоторые допущения:

- чем выше значение показателя финансовой автономии, тем более устойчивым представляется положение предприятия;

- если коэффициент автономии близок к 1, то считается, что развитие бизнеса сдерживается недостаточным использованием заемного финансирования.

Примеры расчета коэффициента

Расчет и анализ показателя EQ/TA удобнее всего представить на примере конкретных российских компаний. В качестве объектов исследования были выбраны:

- нефтяная компания ПАО «Башнефть»;

- один из лидеров розничной интернет-торговли НЕПАО «Юлмарт».

Вывод! Анализ финансовой независимости ПАО «Башнефть» показал, что в 2015-2017 гг. компания становится все более зависимой от заемных источников финансирования. В 2017 году показатель опускается ниже нормативной границы. Такое положение дел обусловлено реорганизацией нефтяного гиганта в 2015 году, которая привела к постепенному сокращению величины собственного капитала.

Вывод! У компании «Юлмарт» степень независимости от внешних источников финансирования растет в связи тем, что в условиях нестабильной макроэкономической ситуации и волатильности курса рубля она решила следовать стратегии использования собственных источников финансирования деятельности.

Общий итог анализа: положение торговой компании «Юлмарт» в 2017 году устойчивее, чем у нефтяного гиганта «Башнефть». В образце представлен алгоритм использования формулы коэффициента автономии в табличном редакторе Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Справочные материалы по теме

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75.

Коэффициент автономии. Формула. Пример расчета для ОАО «Северсталь»

Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент автономии

Коэффициент автономии еще называют коэффициентом финансовой независимости, данный показатель характеризует отношение собственного капитала предприятия к общей сумме активов фирмы. Является одним из классических показателей, характеризующих независимость предприятия от финансовых институтов (кредиторов). Высокие значения коэффициента автономии показывают высокую степень зависимости предприятия от кредитов и займов и низкую финансовую устойчивость, потому что любые непредвиденные платежи могут вызвать сбои в эффективности работы всего предприятия. Коэффициент автономии описывает структуру капитала предприятия и является важным показателем финансовой устойчивости организации.

Для инвесторов высокое значение коэффициента автономии свидетельствует о низком риске потери инвестиций.

Другие названия коэффициента автономии – коэффициент финансовой зависимости (debt ratio), коэффициент финансовой независимости (аналогичный) коэффициент финансового левериджа (debt to equity ratio), коэффициент собственности, коэффициент концентрации собственного капитала.

Формула коэффициента автономии

Коэффициент автономии = Собственный капитал / Суммарные активы

Аналитическая формула расчета коэффициента автономии

Для непосредственно расчета коэффициента автономии по бухгалтерскому балансу необходимо:

Коэффициент автономии = (стр. 490) / (стр. 700)

Нормативные значения коэффициента автономии

Нормативное значение для данного коэффициента составляет >0,5. В отечественной литературе также фигурирует значения от 0,6 до 0,7.

Коэффициент автономии

В мировой практике используют до 0,3-0,4 собственного капитала, это объясняется тем что придается большее значение репутации и своевременного исполнения обязательств перед кредиторами. Также следует, что возможны вариации в зависимости от отрасли, вида деятельности предприятия. Чем выше фондоемкость предприятия тем больше требуется предприятию долгосрочных источников финансирования и следовательно должна быть больше доля собственного капитала и выше значения коэффициента автономии. Наоборот, для материалоемких производств коэффициент автономии может быть ниже нормативного.

Существуют другие коэффициенты финансовой устойчивости и независимости:коэффициент концентрации собственного капитала, коэффициент маневренности собственного капитала, коэффициент структуры долгосрочных вложений, коэффициент концентрации заемного капитала, коэффициент структуры заемного капитала, коэффициент долгосрочного привлечения заемных средств. О данных коэффициентах вы можете прочитать в статье "Коэффициенты финансовой устойчивости".

Рентабельность может быть отрицательной

Коэффициент финансовой независимости – один из основных показателей финансовой устойчивости бизнеса. Его также называют коэффициентом автономии или концентрации собственного капитала. Далее рассмотрим способы его расчета и практического применения, а все эти названия будут использоваться как синонимы.

Зачем считать коэффициент финансовой независимости

Под финансовой устойчивостью обычно понимают способность организации неограниченно долго обеспечивать непрерывный процесс производства и продажи своей продукции, работ и услуг вне зависимости от изменения внешних и внутренних условий. Конкретизируя это определение, мы получим, что у устойчивого предприятия всегда достаточно денежных средств для:

- Своевременного погашения всех обязательств, то есть организация платежеспособна.

- Расширения производства, увеличения его объемов или инвестирования в другие направления бизнеса, то есть организация может развиваться.

- Компенсации возможного ущерба в случае реализации тех или иных рисков или неблагоприятного изменения рыночной конъюнктуры, то есть, обеспечена финансовая безопасность.

Добиться этих целей одновременно, причем в течение длительного времени, можно только путем поддержания оптимального соотношения между объемами привлеченных ресурсов, их источниками и структурой активов. Это самый общий подход к обеспечению и оценке финансовой устойчивости.

В основе лежит идея о том, что предприятие устойчиво, если у него имеется достаточно собственного капитала для своевременного погашения всех внешних обязательств. Из самого определения следует, что устойчивое предприятие не то, которое не берет заемных средств, а которое использует их в том размере, в каком оно всегда способно погасить свои обязательства в установленные сроки и в полном объеме. В зависимости от отрасли, вида деятельности, качества управления и других факторов уровень достаточности собственного капитала будет разным. Даже в одной и той же организации изменение производственного процесса или рыночной стратегии, влияние фактора сезонности могут значительно менять структуру активов, а значит, и необходимый для устойчивой работы уровень собственных средств.

Формула коэффициента финансовой независимости

Экономический смысл показателя в том, что он определяет долю собственного капитала в общей сумме , поэтому формула его расчета имеет вид:

Коэффициент финансовой независимости = коэффициент автономии = Собственный капитал / Валюта баланса

Из этого соотношения видна доля активов, обеспеченная собственными источниками, а, значит, и степень зависимости предприятия от внешних заимствований.

Если у организации есть возможность пользоваться долгосрочными заемными средствами, то для оценки финансовой устойчивости мы можем приравнять их к собственному капиталу. В таком случае целесообразно использовать похожий показатель, только учитывающий дополнительно обязательства с длительным сроком погашения:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные займы) / Валюта баланса

Этот показатель говорит о том, какая доля суммарных активов обеспечена долгосрочными, то есть устойчивыми, источниками финансирования, и позволяет делать более точные выводы об оптимальной структуре капитала.

Откуда брать данные для расчета коэффициента финансовой независимости по балансу

Как видно из приведенных формул, показатель рассчитывается по данным балансового отчета. Обычно в учебной литературе рассматривается расчет коэффициента финансовой независимости по балансу, для чего используется годовая бухгалтерская отчетность, и даются ссылки на номера соответствующих строк формы № 1. Однако, если только у нас не предприятие длительного (до нескольких лет) производственного цикла, то намного предпочтительней все расчеты производить по управленческому балансу, как правило, ежемесячному. Это следует делать по нескольким причинам:

- Чем больше количество отчетных дат, тем лучше усредненные показатели соответствуют фактическим среднегодовым размерам активов и обязательств;

- Очень часто для расчета коэффициентов финансовой независимости необходима группировка статей, отличная от законодательно утвержденных форм, и созданная с учетом специфики предприятия управленческая отчетность позволит избежать дополнительных перерасчетов, облегчая и ускоряя аналитическую работу;

- По ежемесячной отчетности можно отследить внутригодовую динамику структуры активов и обязательств, что очень важно для предотвращения кассовых разрывов .

Допустимая величина коэффициента финансовой устойчивости

Считается, что устойчивость предприятия тем выше, чем выше коэффициент финансовой независимости. Чем меньше значение этого соотношения, тем больше организация зависит от внешних источников финансирования, что при прочих равных понижает финансовую устойчивость. Минимально допустимое значение показателя автономии может варьироваться от 0,3 до 0,5 в зависимости от отрасли и вида деятельности, которые диктуют необходимую структуру активов. В случае, фондоемкого производства с высокой долей внеоборотных активов, доля собственного капитала, а значит и коэффициент независимости, должны быть выше.

С другой стороны, близость этого показателя к 1 говорит об отсутствии заемных средств в составе источников финансирования, что не всегда является лучшим вариантом. Если для нашего вида деятельности характерна большая доля высоколиквидных оборотных средств, то можно позволить себе использование внешнего финансирования в соответствующем размере, повысив тем самым рентабельность собственного капитала. Исходя из этой логики значение показателя автономии на уровне 0,7-0,8 считается наиболее оптимальным.

Что нужно добавить

Полученные в результате расчетов оптимальные показатели автономии и устойчивости еще не дают возможности сделать полноценные выводы. Нам пока что ничего не известно о платежеспособности организации в краткосрочном периоде, а ведь необоснованно высокий уровень краткосрочных обязательств может привести к срыву платежей по текущим счетам.

Для дальнейшего анализа необходимо ввести дополнительные соотношения, также определяющие структуру источников финансовых ресурсов и активов, но уже с учетом срочности погашения обязательств и скорости обращения активов в денежные средства.

Первую группу таких показателей называют коэффициентами ликвидности . Чаще всего целесообразно использовать коэффициент быстрой ликвидности:

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Ликвидный товарные запасы и готовая продукция + Денежные средства и эквиваленты) / Краткосрочные обязательства.

Это соотношение, его еще называют коэффициентом покрытия, демонстрирует способность предприятия погасить краткосрочную задолженность только за счет высоколиквидных активов. Считается, что значение ниже 1 сигнализирует о риске неплатежеспособности. За оптимальный уровень принимают 1,5 - 2,5. Более высокий показатель может говорить о нерациональной структуре капитала, о наличии возможности привлечения внешнего финансирования для повышения рентабельности собственного капитала.

Особо следует подчеркнуть, что при расчете коэффициента быстрой ликвидности в числитель не включаются сырье, материалы и . В норме они не предназначены для продажи, и их обращение непосредственно в денежные средства нарушает производственный процесс, принося тем самым убытки.

Вторым дополнительным показателем будет коэффициент обеспеченности собственными оборотными средствами, или, как его еще называют, коэффициент маневренности:

Коэффициент маневренности собственного капитала = (Собственный капитал - Внеоборотные активы) / Собственный капитал

С его помощью мы определяем долю собственного капитала, находящуюся в наиболее подвижной форме, то есть в виде оборотных активов.

Пример расчета коэффициента финансовой независимости

Рассчитаем коэффициент финансовой независимости по балансу предприятия А.

Таблица 1 . Управленческий баланс компании А

|

АКТИВ |

Сумма, млн руб |

ПАССИВ |

Сумма, млн руб |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Нематериальные активы |

Уставный капитал |

|||

|

Основные средства |

||||

|

ИТОГО по разделу III |

||||

|

ИТОГО по разделу I |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

затраты в незавершенном производстве |

ИТОГО по разделу IV |

|||

|

Дебиторская задолженность |

||||

|

Кредиторская задолженность |

||||

|

ИТОГО по разделу II |

ИТОГО по разделу V |

|||

|

БАЛАНС |

БАЛАНС |

Для расчетов нам понадобятся: итог баланса (совокупные активы), итоги разделов III и IV:

Коэффициент автономии = 225 / 290 = 0,78.

Для полноценного анализа выполним дополнительные расчеты:

- Коэффициент финансовой устойчивости = (225 + 30) / 290 = 0,88.

- Коэффициент быстрой ликвидности = (18 + 32 + 10) / 35 = 1,71.

- Коэффициент маневренности собственного капитала = (225 - 162) / 225 = 0,28.

Можно видеть, что значение всех показателей оптимально, уровень устойчивости предприятия «А» высокий, оно обладает собственными оборотными средствами и способно погасить краткосрочные обязательства только за счет высоколиквидных оборотных активов.

Что произошло дальше с финансовой устойчивостью

Казалось бы, на предприятии «А» все хорошо, оно устойчиво, показатели оптимальны. И вот акционеры приняли решение направить большую часть прибыли прошлого года на выплату дивидендов. Правда, чтобы это сделать пришлось взять еще один кредит в банке, но что тут поделаешь, акционерам срочно понадобились деньги, а финансовому работнику за то и платят, чтобы привлекал заемные средства, это ведь его работа. После этой выплаты баланс стал выглядеть так:

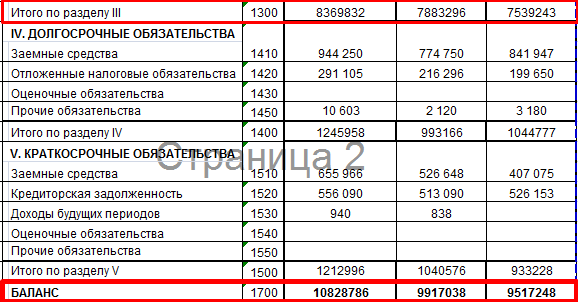

Таблица 2 . Баланс предприятия «А» после выплаты дивидендов акционерам

|

АКТИВ |

Сумма, млн руб |

ПАССИВ |

Сумма, млн руб |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Нематериальные активы |

Уставный капитал |

|||

|

Основные средства |

Нераспределенная прибыль (непокрытый убыток) |

|||

|

Финансовые вложения (долгосрочные) |

ИТОГО по разделу III |

|||

|

ИТОГО по разделу I |

||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

сырье, материалы и другие аналогичные ценности |

Заемные средства (долгосрочные) |

|||

|

затраты в незавершенном производстве |

ИТОГО по разделу IV |

|||

|

готовая продукция и товары для перепродажи |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Дебиторская задолженность |

Заемные средства (краткосрочные) |

|||

|

Денежные средства и денежные эквиваленты |

Кредиторская задолженность |

|||

|

ИТОГО по разделу II |

ИТОГО по разделу V |

|||

|

БАЛАНС |

БАЛАНС |

Посмотрим, что произошло с показателями финансовой устойчивости:

- Коэффициент автономии = 125 / 203 = 0,62;

- Коэффициент финансовой устойчивости = (125 + 30) / 203 = 0,76;

- Коэффициент быстрой ликвидности = (12 + 3 + 1) / 48 = 0,33;

- Коэффициент маневренности собственного капитала = (125 - 162) / 125 = - 0,3.

Легко заметить, что при нормальном, казалось бы, уровне коэффициентов независимости и устойчивости, показатели ликвидности и маневренности приняли неудовлетворительные значения.

То есть всего лишь треть краткосрочных обязательств покрыта высоколиквидными активами, а собственные оборотные средства вообще отсутствуют. Получается, что такая крупная единовременная выплата была не вполне обдуманным шагом, и поставила организацию под угрозу срыва платежей по текущим обязательствам, случись какой-либо сбой в производстве или снижение продаж. И работа финансиста в данном случае должна была заключаться не в привлечении нового займа, а в том, чтобы предложить акционерам другое, более безопасное для бизнеса решение и убедить их в необходимости его принятия.

Заключение

На каждом предприятии есть множество особенностей, определяющих индивидуальную оптимальную структуру активов и источников их финансирования. При этом общий принцип состоит в том, что к оценке финансовой устойчивости предприятия надо подходить комплексно. Это значит, что коэффициенты финансовой независимости должны использоваться одновременно с коэффициентами ликвидности и обеспеченности собственными оборотными средствами.

Даже при правильном усреднении данных и расчетах мы получим лишь описание сложившейся структуры активов и источников финансирования. Для того, чтобы превратить коэффициенты в полезный инструмент, необходимо рассчитывать их регулярно и за разные временные интервалы, отслеживать их динамику и анализировать влияние фактов финансово-хозяйственной деятельности на изменение структуры баланса. Иными словами, система аналитических коэффициентов, должна быть живой структурой, неким подобием той живой структуры, которой является любое успешно работающее предприятие. Такой подход к использованию этих показателей поможет не только сигнализировать о возможных рисках, но и выявить узкие места бизнеса, определить пути улучшения ситуации в случае такой необходимости.

Финансовая устойчивость организации – это сбалансированность финансовых средств

(как внешних, так и личных), наличие доступных средств, позволяющих заниматься осуществлением хозяйственной деятельности в течение длительного времени.

При анализе финансовой устойчивости помимо коэффициента финансовой независимости используют

- коэффициент финансирования,

- коэффициент финансовой активности

- коэффициент финансовой устойчивости.

Высокий показатель коэффициента финансовой устойчивости организации является гарантией в процессе получения кредита в трудный экономический период.

Анализ коэффициента финансовой независимости

Анализируют коэффициент финансовой независимости следующим образом:

- изучают его динамику за несколько лет,

- выявляют структурные изменения,

- определяют взаимосвязь между этими изменениями и его уровнем.

Полученные данные делают возможным моделирование финансовой устойчивости предприятия на будущие периоды.

Стоит выделить несколько видов финансовой устойчивости:

- абсолютная устойчивость,

- нормальная устойчивость,

- неустойчивое положение

- кризисное состояние.

Такое подразделение характеризуется уровнем возмещения заемных средств собственными активами

Коэффициент финансовой независимости представляется одним из наиболее важных финансово-экономических показателей и тщательно используется при изучении финансово-хозяйственной деятельности предприятия.

Коэффициент финансовой независимости представляет из себя показатель, характеризующий долю собственного капитала в общем числе активов организации.

Сущность коэффициента финансовой независимости заключается в том, чтобы показать, какая часть активов обеспечивается собственными средствами, а какая – привлеченными посредством кредитных учреждений.

Данная информация очень важна для представителей источников кредитования.

Банки и инвесторы проявляют интерес к значению коэффициента:

чем он выше, тем больше вероятность выдачи займа.

Ведь высокий показатель говорит о том, что организация в состоянии расплатиться по долговым обязательствам за счет привлечения личных средств, даже если оставшаяся часть – заемная.

Более того, компания, использующая высокое число привлеченных средств, выплачивает значительные суммы по процентам, следовательно, не обладает достаточными средствами для формирования резервов и роста доходов.

В настоящее время не существует каких-либо жестких рамок, в пределах которых коэффициент финансовой независимости считается наиболее оптимальным.

Однако среди экономистов бытует мнение, что доля собственных средств должна составлять как минимум половину (50 %) от общего числа активов.

Объясняется данная точка зрения довольно просто: в случае требования кредиторов расплатиться по всем существующим обязательствам, организация сможет реализовать 50 процентов сформированного за счет личного капитала имущества.

В мировой практике минимальная величина этого коэффициента считается допустимой порядка 30-40 процентов.

Однако зарубежные специалисты чаще используют показатель “коэффициент финансовой зависимости”. По смыслу он является противоположным, хотя тоже показывает отношение собственных и заемных средств.

Интерпретируя этот коэффициент, следует учитывать несколько факторов.

К таковым относятся:

- усредненное значение показателя в других занимаемых отраслях,

- наличие и доступ организации к различным источникам привлечения средств,

- отличительные черты осуществляемой производственной деятельности.

Нормативным для коэффициента финансовой независимости значением является цифра 0,6.

Финансовое состояние компании считается тем благополучнее, чем выше коэффициент финансовой независимости

Приближенность показателя к единице может свидетельствовать о временной приостановке темпов развития организации.

Полный отказ от привлечения заемных средств лишает предприятие дополнительных активов, за счет которых можно повысить доходы организации.

Тем не менее, в кризисной ситуации минимизируются риски возникновения неблагоприятных финансовых последствий.

Расчет коэффициента финансовой независимости, формулы

Чтобы рассчитать коэффициент финансовой независимости, нужно вычислить значение соотношения между собственным капиталом и резервами и общей суммой активов.

Можно также применить формулу расчета по группе активов и пассивов.

В данном случае соотносится капитал и имеющиеся резервы и суммарное значение наиболее ликвидных активов, быстро-реализуемых активов, медленно-реализуемых активов и труднореализуемых активов.

При применении данных бухгалтерского баланса используется следующая формула:

соотносятся строка 490 и строка 700.

Согласно форме № 1, по 490 строке отображается сумма следующих строк:

- 410 (уставный капитал), 420 (добавочный капитал), 430 (резервный капитал) и 470 (нераспределенная прибыль или непокрытый убыток за вычетом строки 411 в случае образования прибыли и строки 470 в случае возникновения убытка).

- По строке 700 показывается сумма 490, 590 и 690 строк.

- Строка 590 – это суммарное значение 510, 515 и 520 строк (займы и кредиты, отложенные налоговые обязательства и прочие долгосрочные обязательства соответственно).

- 690 строка – сумма 610, 620, 630, 640, 650 и 660 строк (займы и кредиты, кредиторская задолженность, задолженность перед участниками по выплате доходов, доходы будущих периодов, резервы предстоящих расходов и прочие краткосрочные обязательства).

Рассмотрим пример расчета коэффициента финансовой независимости.

На начало и конец года баланс предприятия равен 1,436 млрд. рублей и 1,685 млрд. рублей соответственно. Собственные средства в начале года составили 584 млн. рублей, на конец – 673 млн. рублей.

При вычислении значения изменения коэффициента за год, следует для начала определить величину коэффициента финансовой независимости в начале года:

- нужно разделить 584 на 1436, получаем цифру 0,406;

- далее, определяем значение коэффициента на конец года:

673/1685 = 0,39.

- изменение коэффициента финансовой независимости за год составило:

0,39/0,406 = 0,96 (уменьшилось на 3,94 %).

Затем, определяем соотношения фактического значения коэффициента финансовой независимости и нормативного:

- В качестве нормы применяется значение, равное 0,6.

- на начало года доля фактического значения от нормативного составит: 0,406/0,6 = 0,67 или 67 % от приемлемого значения;

- на конец года коэффициент показывает следующее: 0,39/0,6 = 0,65 или 65 % от нормального значения.

Коэффициент финансовой независимости применим и в обычных житейских ситуациях

В данном случае этот коэффициент рассматривается, как соотношение получаемой прибыли к инвестиционным затратам.

Стоит стремиться к значению коэффициента финансовой независимости, равному единице.

Это будет показывать, что инвестированных средств достаточно для того, чтобы оплатить все предполагаемые расходы.

В ситуации, когда достигается оптимальное соотношение доходов и расходов, можно существовать только посредством вложенных средств, при этом не испытывая никаких ограничений.