Аудит денежных средств организации на примере ооо ук "домсервис". Программа аудита денежных средств учреждения План и программа аудиторской проверки денежных средств

Введение

3.3 Аудит денежных средств

Выводы и предложения

Список литературы

Приложения

Введение

В процессе функционирования экономики осуществляется множество расчётов. Каждое предприятие в процессе функционирования ведет расчёты с поставщиками за приобретённые у них основные средства, товарно-материальные ценности и оказанные услуги; с покупателями и заказчиками - за приобретенные товары, работы и услуги.

В современных условиях функционирования отечественной экономики практически невозможно управление хозяйствующими субъектами без получения своевременной и достоверной экономической информации, наиболее значительная часть которой поступает из чётко налаженной системы бухгалтерского учёта. В настоящее время ни одна организация, независимо от ведомственной принадлежности и форм собственности, не может функционировать без ведения бухгалтерского учета, поскольку только данные бухгалтерского учета обеспечивают полную информацию об имущественном и финансовом состоянии организации.

Управление современным бизнесом сопровождается необходимостью решения задач различной сложности. Все чаще организации и индивидуальные предприниматели сталкиваются с проблемой не возврата долгов со стороны недобросовестных контрагентов. Возникающие при этом конфликты интересов уже стали неотъемлемой частью жизни общества.

Актуальность работы состоит в том, что в процессе финансово-хозяйственной деятельности у организаций возникают расчетные отношения, отражающие взаимные обязательства, связанные с расчетами с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги; с покупателями - за купленные ими товары, готовую продукцию; с бюджетом и налоговыми органами - по различного рода платежам; с другими органами и лицами - по разным хозяйственным операциям.

аудит денежное средство контроль

Контроль за движением денежных средств, расчетами и банковским кредитом является одной из основных задач для предприятий.

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности организации, и предопределяет выбор темы дипломной работы.

Всё сказанное выше обусловило выбор данной темы для работы.

Целью проведения данного исследования является проведение аудиторской проверки денежных средств на конкретном предприятии.

Данная цель требует решения следующих задач:

-исследование экономического содержания и задач аудита денежных средств;

-изучение нормативно-правовых актов, регулирующих учет денежных средств;

-исследование особенностей внутреннего контроля на конкретном предприятии;

-проведение аудиторской проверки денежных средств;

-поиск способов совершенствования методики учета денежных средств.

Объектом проводимого в работе исследования является ФГУП Учхоз "Пригородное" АГАУ. Предметом исследования являются операции с денежными средствами в ФГУП Учхоз "Пригородное" АГАУ.

Информационной базой данной работы является: статистический материал за 2010-2012 гг., постановления и законодательные акты правительства РФ, публикации экономических журналов и газет, труды российских и зарубежных авторов, занимающихся вопросами и исследующих проблемы учета и аудита денежных средств, а также внутренняя документация предприятия ФГУП Учхоз "Пригородное" АГАУ.

1. Теоретические аспекты аудита денежных средств

1.1 Понятие и классификация денежных средств

Можно сказать, что предпосылкой возникновения бухгалтерского учета как отдельной отрасли знаний и сферы профессиональной деятельности является появление универсального измерителя хозяйственных объектов и операций - денег. Исходя из того что учет формирует данные о результатах хозяйственной деятельности в стоимостном выражении, вопросы учета денежных средств всегда остаются актуальными как с позиции теории организации расчетных операций, так и для практикующих бухгалтеров.

Деньги - законное платежное средство, которое служит для совершения сделок, т.е. покупки товаров, услуг, ресурсов.

Деньги являются разновидностью финансовых активов. Выделяют денежные финансовые активы и неденежные финансовые активы (акции, облигации, векселя и др.), ценность которых заключается в том, что они приносят доход (дивиденды, проценты). Ценность же денег заключается в их высокой ликвидности.

Ликвидность - способность актива быстро и без издержек обмениваться на любой другой актив или превращаться в принятое в экономике платежное средство - деньги. Этой способностью обладают все активы, хотя у разных активов степень ликвидности разная. Свойством абсолютной ликвидности обладают наличные деньги.

Количество обращающихся в экономике денег называется денежной массой и представляет собой величину предложения денег в стране. Вопрос "сколько денег в государстве" оказывается довольно сложным: все зависит от того, что считать деньгами.

Деньги - особый товар, являющийся универсальным эквивалентом стоимости других товаров и услуг. Деньги выступают в качестве особого объекта гражданского права (ст.128 ГК РФ). Квалифицируются как родовые, делимые и заменимые вещи, которые могут быть индивидуализированы, если находятся в обращении в виде бумажных банкнот, путем указания номера. Деньги представляют собой движимое имущество (ст.133 ГК РФ). Они могут быть предметом некоторых гражданско-правовых сделок: договоров займа, дарения, кредитных договоров.

Конкретизируется этот объект гражданского права в ст.140 ГК РФ указанием на то, что законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории Российской Федерации, является рубль. Случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке.

Существующее многообразие терминов, этимологически связанных с категорией "денежные средства", приводит к тому, что в практической деятельности пользователи отчетности, описывая экономическую сущность явлений, оперируют различными понятиями, вкладывая в них одинаковый смысл: деньги, денежные средства, кэш-фло, денежные потоки, финансовые потоки, денежные ресурсы и денежные активы. Каждому из этих понятий в нормативных документах и научной литературе соответствуют свои определения, раскрывающие и дополняющие их смысл. Они по-разному используются экономистами в интерпретациях хозяйственных явлений и приводят бухгалтеров к недоразумениям при составлении отчетности о денежных средствах.

Анализ определений, изложенных в специальной литературе, показал, что четкого, единого и непротиворечивого толкования в теоретических исследованиях так и не достигнуто. Различия состоят либо в отождествлении сущности пары понятий "денежные средства и денежные ресурсы" и второй пары - "денежные ресурсы и денежные потоки", либо в расхождении их смыслового и экономического содержания.

Что касается бухгалтерского учета, то нормативные акты, регулирующие вопросы учета денежных средств и раскрытия информации о них в бухгалтерской (финансовой) отчетности, также используют различную терминологию (табл.1.1). Смысловой анализ нового ПБУ 23/2011 "Отчет о движении денежных средств" указывает на различие понятий "денежные средства" и "денежные потоки", о чем будет сказано ниже (понятие "денежные ресурсы" в тексте не встречается).

Таблица 1.1 - Использование понятий "денежные средства", "денежные потоки" и "денежные эквиваленты" в нормативных актах по бухгалтерскому учету

План счетов бухгалтерского учетаПБУ 4/99 "Бухгалтерская отчетность организации" ПБУ 23/2011 "Отчет о движении денежных средств"Раздел V "Денежные средства". Счета этого раздела предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документовРаздел IV "Содержание бухгалтерского баланса". Числовые показатели на отчетную дату (наличие). Оборотные активы: статья "Денежные средства" (расчетные счета, валютные счета, прочие денежные средства); статья "Финансовые вложения"Отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (далее - денежные потоки организации), а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода (п.6)

Термин "денежные средства" присутствует в каждом анализируемом нормативном документе, но ни в одном из них нет его четкого определения. Следует обратить внимание, что в тексте каждого нормативного акта обязательно уточняется область информации о денежных средствах, которую он регулирует. Либо это данные об остатках денежных средств, либо об их движении (в таблице выделено курсивом). Эти уточнения имеют непосредственное отношение к правильному пониманию обсуждаемых понятий.

Одним из наиболее удачных, на наш взгляд, определений денежных средств является определение, данное в Финансово-экономической энциклопедии "Денежные средства (англ. cash) - важнейший вид финансовых активов, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы".

Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. "Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой "финансового кровообращения", обеспечивающей жизнеспособность организации".

Анализ позиций различных авторов по поводу использования термина "денежные ресурсы" позволил сделать следующие выводы. Во-первых, он употребляется коммерческими банками применительно к созданию ими резервных фондов, способствующих решению задач повышения конкурентоспособности, устойчивости и т.д. Во-вторых, рассматриваемый термин применяется специалистами в области управленческого учета и финансового менеджмента при разработке определенной стратегии управления денежными потоками, которая основывается на оптимальном использовании имеющихся денежных ресурсов и их ожидаемом приросте. Здесь налицо противоречия терминологии: то денежные ресурсы трактуются как ожидаемые денежные поступления, то денежные ресурсы - это использованные денежные средства. И в таком ключе использование термина "денежные ресурсы", по нашему мнению, не корректно.

Таким образом, денежные средства являются основой функционирования каждого предприятия, поэтому совершенствование методики их учета, а также контроль за их хранением и использованием должен быть хорошо организован.

1.2 Нормативно-правовые основы, значение и задачи аудита денежных средств

Система нормативного регулирования бухгалтерского учета, разработанная Департаментом методологии бухгалтерского учета и отчетности Министерства финансов РФ, состоит из документов четырех уровней: законодательных, нормативных, методических и организационных.

Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы в Федеральном законе от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (ред. от 23.07.2013) .

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Федеральным законом "О банках и банковской деятельности", Федеральным законом "О Центральном банке Российской Федерации (Банке России)", другими федеральными законами, нормативными актами Банка России.

Федеральный закон от 22.05.2003 N 54-ФЗ (ред. от 02.07.2013)"О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

Основные правила ведения бухгалтерского учета, а также составления и представления бухгалтерской отчетности изложены в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29.07.1998 № 34н (в ред. от 24.12.2010).

На основе Закона о бухгалтерском учете и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Министерство финансов России разрабатывает положения (стандарты) по бухгалтерскому учету.

Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 № 373-П).

Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) (с изм. от 15.07.2013) (Зарегистрировано в Минюсте России 22.06.2012 N 24667).

Положение о порядке ведения кассовых операций и правилах хранения перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв Банком России 24.04.2008 № 318-П) (ред. от 07.02.2012) (Зарегистрированно в Минюсте РФ 26.05.2008 №11751).

Приказ Минфина РФ от 17.10.2011 № 133н "Об утверждении Административного регламента исполнения Федеральной налоговой службой государственной функции по осуществлению контроля и надзора за полнотой учета выручки денежных средств в организации и у индивидуальных предпринимателей" (Зарегистрировано в Минюсте РФ 16.01.2012 № 22906).

Положение по бухгалтерскому учету "Учетная политика организации". ПБУ 1/2008. Является особенно важным, поскольку Положение устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций и бюджетных учреждений) .

С 2012 г. Центральным банком РФ внесены изменения в учетную практику предприятия путем принятия нового Положения от 12.10.2011 N 373-П "О порядке ведения кассовых операций" (далее - Положение N 373-П). В соответствии с действующим законодательством кредитные организации не осуществляют проверку кассовой дисциплины юридических лиц.

Положение по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утвержденное приказом Министерства финансов РФ от 02.02.2011 № 11н, впервые в российской практике ввело понятие "денежные эквиваленты", рассматривая его как данные о". высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости".

Отметим, что состав денежных эквивалентов в ПБУ 23/2011 четко не прописан, в то время как именно эти компоненты денежных потоков являются основным отличием содержания отечественной отчетности и отчетности, составленной по требованиям МСФО.

У российских бухгалтеров возникают проблемы при идентификации и отнесении такого рода объектов учета к денежным средствам, финансовым вложениям или обязательствам. Отсюда отечественная отчетность теряет информативность и объективность при оценке платежеспособности организации (насчитывается от 16 до 20 коэффициентов). В отечественном плане счетов такая категория, как "денежные эквиваленты", в качестве отдельного объекта не выделена.

1.3 Методика проведения аудита денежных средств

Аудит кассовых операций является сложным и трудоемким разделом проверки, требующим от проверяющих аудиторов и ассистентов ответственности, собранности и внимания.

Основной целью аудита кассовых операций является проверка полноты и своевременности оприходования денежных средств, законности и достоверности оформления и отражения совершенных операций по их движению.

Для достижения этой цели необходимо решить следующие задачи проверки:

-проверка соответствия наличия и движения денежных средств в бухгалтерском балансе и в отчете о движении денежных средств данным бухгалтерского учета;

-проверка первичных учетных документов по кассовым операциям;

-проверка правильности контировок (проводок) по кассовым операциям;

-проверка соответствия данных документов и регистров аналитического и синтетического учета;

-проверка результатов инвентаризаций кассы;

-проверка условий обеспечения сохранности денежных средств;

-проверка системы контроля за наличием и движением денежных средств;

-проверка полноты и своевременности сдачи наличных денежных средств в банк, соблюдения лимита кассы и лимита налично-денежных расчетов;

-проверка прочих аспектов порядка ведения кассовых операций. К объектам проверки относятся:

-счет 50 "Касса", другие счета учета денежных средств и счета, корреспондирующие с ними;

-финансовая (бухгалтерская) отчетность проверяемой организации в части строк, по которым отражаются данные средства.

По аналогии с проверкой других разделов учета аудит кассовых операций проводится в 3 этапа.

Подготовительный этап включает:

-знакомство с условиями осуществления кассовых операций (изучение деталей взаимоотношений с банком; порядка оформления кассовых операций) - рис.1.1;

-оценку состояния внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе.

Рисунок 1.1 - Схема проведения подготовительного этапа проверки кассовых операций

При изучении деталей взаимоотношений с банком следует ознакомиться как минимум с двумя документами:

-договором с банком об обслуживании банковского счета;

-расчетом на установление организации лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу.

2. Основной этап включает проверку порядка оформления и учета кассовых операций аудируемого лица. При наличии налично-денежной выручки и контрольно-кассовой техники (ККТ) проверка сильно усложняется. Основной этап проверки содержит большое количество аудиторских процедур, позволяющих выявить возможные нарушения при ведении кассовых операций. Объем и характер процедур зависит от результатов оценки системы внутреннего контроля на предварительном этапе, характера и масштабов деятельности организации.

Рисунок 1.2 - Схема проведения основного этапа проверки кассовых операций

Заключительный этап включает составление отчетных документов по проведенной проверке, подготовку письменной информации руководству проверяемого субъекта.

На основании проведенного в первой главе исследования необходимо сделать следующие выводы.

К денежным средствам относятся активы предприятия, имеющие ликвидность, наиболее близкую к наличным денежным средствам.

Денежные средства являются "тонким местом" для злоупотреблений, как со стороны сотрудников организации, так и сторонних лиц. Поэтому детальный и оперативный учет движения денежных средств с максимальным уровнем детализации крайне необходим. Требования по оперативности к учету денежных средств выше, чем к другим видам учета.

Постановка оперативного и прозрачного учета наличных и безналичных денежных средств является одной из основных задач.

Бухгалтерский учет расчетных операций должен строиться таким образом, чтобы способствовать укреплению денежных отношений, обеспечивать ускорение расчетов и устойчивость функционирования национальной экономики. Он призван способствовать правильному использованию денежных средств и их сохранности.

Бухгалтерия должна осуществлять постоянный контроль за своевременным и полным приходованием денежных средств в кассу предприятия, контролировать реализацию ценных бумаг, операции по платежным и денежным документам, своевременность и полноту сдачи денежных средств в учреждения банка и обеспечивать сохранность национальной и иностранной валюты на всем пути их движения.

2 Организационно-экономическая характеристика ФГУП Учхоз "Пригородное" АГАУ

2.1 Краткая характеристика ФГУП Учхоз "Пригородное" АГАУ

Организация ФГУП Учхоз "Пригородное" АГАУ зарегистрирована 6 августа 1991 года. Регистратор - Инспекция Министерства Российской Федерации по налогам и сборам по Индустриальному району г. Барнаула Алтайского края.

Тип собственности ФГУП Учхоз "Пригородное" АГАУ - Открытые акционерные общества.

Форма собственности ФГУП Учхоз "Пригородное" АГАУ - Федеральная собственность.

Основные виды деятельности ФГУП Учхоз "Пригородное" АГАУ: выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки (01.11), оптовая торговля живыми животными (51.23), оптовая торговля молочными продуктами, яйцами, пищевыми маслами и жирами (51.33).

Учебно-опытное хозяйство "Пригородное" Алтайского государственного аграрного университета является федеральным государственным унитарным предприятием. Данный статус учхоз приобрёл в соответствии с Гражданским кодексом Российской Федерации и оформлен приказом Министерства сельского хозяйства и продовольствия Российской Федерации от 01.08.1997 №-345. Создан учхоз в 1956 году на базе экономически слабых колхозов и земель государственного фонда. В 1958 году был передан Алтайскому государственному аграрному университету, который назывался Алтайским сельскохозяйственным институтом, в качестве учебно-опытного хозяйства.

Учхоз расположен в северо-западной части пригородной зоны г. Барнаула. На территории хозяйства находятся 3 населённых пункта: с. Власиха, пос. Ново-Михайловка, пос. Пригородный. Центральная усадьба учхоза находится в пос. Пригородном, в 20 км от г. Барнаула. Адрес учхоза следующий: 656922 г. Барнаул 22, ул. Новосибирская, 44.

Уставный фонд учхоза по состоянию на момент регистрации составлял 22 млн. рублей. По словам главного экономиста, т.к. учхоз не имеет статус акционерного общества и т.п., то, соответственно, уставный капитал структуры не имеет.

В учхозе имеется две основные отрасли производства: растениеводческая и животноводческая.

Для обслуживания основных отраслей сельскохозяйственного производства на центральной усадьбе организован автопарк, центральная ремонтная мастерская, строительный цех, объединяющий пилораму, столярную мастерскую и ремонтно-строительную бригаду. Кроме того, в хозяйстве имеются два отделения, в каждом из которых находится по три бригады.

Схематически организационная и управленческая структура представлены в Приложениях 1 и 2.

Земельные угодья составляют 9640га, в т. ч. сельхозугодия 8355га и расположены в 20 км от краевого центра г. Барнаула в зоне умеренно засушливой степи.

Климат Индустриального района, в котором расположено учебно-опытное хозяйство, характеризуется резкой континентальностью. Средняя температура января - 17,7?С, июля +18,9?С. Максимальная температура в отдельные летние дни достигает +35 до +38?С тепла, а в зимнее - 48 до 55?С мороза. Зимний период продолжается в среднем 170 дней. Высота снежного покрова достигает в последний день ноября 14 см, увеличивается до максимума 35 см в первой декаде марта.

Результаты хозяйственной деятельности учхоза определяются рядом показателей. Об основных видах деятельности сельскохозяйственного предприятия и эффективности его функционирования судят по специализации и размерам производства.

Основной земельный фонд землепользования представляют почвы черноземного типа почвообразования, которые формируются на средних и тяжелых суглинках.

Основные уставные задачи учхоза:

обеспечение условий для практического обучения студентов;

производство сельскохозяйственной продукции на основе использования современных научно-технических достижений и зональных аграрных технологий;

создание условий для проведения научных исследований, производственные испытания новых научных разработок;

производство наукоёмкой продукции: элитные семена зерновых и кормовых культур, племенной молодняк крупного рогатого скота.

В состав учхоза входят два отделения, в каждом из которых имеются две бригады - полеводческая и животноводческая. Для обслуживания основных отраслей с. - х. производства на центральной усадьбе учхоза организован автопарк, центральная ремонтная мастерская, строительный цех, объединяющий пилораму, столярную мастерскую и ремонтно-строительную бригаду.

Материально-техническая база хозяйства обеспечивает потребности хозяйства и является хорошей базой для студенческой практики и научных исследований.

Проанализируем основные результаты финансово-хозяйственной деятельности предприятия с помощью таблицы 2.1.

Таблица 2.1 - Основные результаты финансово-хозяйственной деятельности

№ппСодержание2010 год2011 год2012 годОтклонение, (+,-) Изменения, %2011г от 2010г2012г от 2011г2011 г2012г1Выручка (нетто) от продажи товаров, продукции, работ, услуг9189310881910008116926-873818,42-8,032Себестоимость проданных товаров, продукции, работ, услуг8258310290510508620322218124,612,123Валовая прибыль93105914-5005-3396-10919-36,48-184,634Прибыль (убыток) от продаж93105914-5005-3396-10919-36,48-184,635Прибыль (убыток) до налогообложения915310491-20341338-1252514,62-119,396Чистая прибыль (убыток) отчетного периода700110022-26433021-1266543,15-126,377Среднегодовая стоимость активов126409,5198475,52688637206670387,557,0135,468Среднегодовая стоимость оборотных активов5896364882663245919144210,042,229Среднегодовая стоимость собственного капитала80522,5150228,52149846970664755,586,5743,1010Среднегодовая стоимость дебиторской задолженности224319041498,5-339-405,5-15,11-21,3011Среднегодовая стоимость кредиторской задолженности29476,530012,532733,553627211,829,0712Рентабельность собственного капитала, %8,696,67-1,23-2,02-7,90-23,27-118,4313Рентабельность активов, %7,245,29-0,76-1,95-6,04-27,00-114,3114Рентабельность продаж, %10,135,43-5,00-4,70-10,44-46,36-192,0215Рентабельность продукции, %11,275,75-4,76-5,53-10,51-49,02-182,8716Оборачиваемость активов, раз0,730,550,37-0,18-0,18-24,58-32,1117Оборачиваемость дебиторской задолженности, раз40,9757,1566,7916,189,6339,5016,8618Оборачиваемость кредиторской задолженности, раз3,123,633,060,51-0,5716,30-15,6719Численность работников, чел. 249248240-1-8-0,40-3,2320Начисленная заработная плата, тыс. руб. 325343412335853158917304,885,0721Площадь сельхозугодий, га835583558355000,000,0022Среднегодовая выработка работника, тыс. руб. /чел. 369,05438,79417,0069,74-21,7818,90-4,9623Зарплатоотдача2,823, 192,790,36-0,4012,90-12,4724Выручка на 1 га, тыс. руб. 11,0013,0211,982,03-1,0518,42-8,03

Прошло значительное увеличение активов предприятия в 2011г. на 57,01 % (72066 тыс. руб.) и в 2012г. на 35,46 % (70387,5 тыс. руб.). В результате этого, оборачиваемость активов снизилась в 2011г. на 24,58 % и в 2012г. на 32,11 %.

В целом в 2012 году наблюдается значительное ухудшение деятельности ФГУП Учхоз "Пригородное" АГАУ, что выразилось в получении убытка по основному виду деятельности, сокращении эффективности использования имеющихся в наличии ресурсов.

Рисунок 2.1 - Динамика показателей прибыли ФГУП Учхоз "Пригородное" АГАУ в 2010 - 2012 гг.

За организацию учета, соблюдение законодательства при выполнении хозяйственных операций на предприятии ФГУП Учхоз "Пригородное" АГАУ ответственность несет генеральный директор организации, за его ведение - главный бухгалтер. Главный бухгалтер ФГУП Учхоз "Пригородное" АГАУ совместно с руководителем организации подписывает документы, служащие основанием для приемки товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.

Приказ об Учетной политике ФГУП Учхоз "Пригородное" АГАУ составляется один раз в году, например, 29 или 30 декабря на следующий отчетный год. В учетной политике есть два раздела: учетная политика для бухгалтерского учета и учетная политика для налогового учета.

В разделе учетной политики для бухгалтерского учета указана организация бухгалтерского учета на предприятии, порядок ведения учета основных средств и амортизации основных средств, учет и амортизация нематериальных активов, материально-производственных запасов, доходов и расходов, создание резервов и использование прибыли предприятия.

Так, согласно бухгалтерской учетной политике ФГУП Учхоз "Пригородное" АГАУ обязано:

-вести бухгалтерский учет с применением рабочего плана счетов;

-вести бухгалтерский учет по журнально-ордерной форме в электронном виде с применением программы 1С и вручную;

-принимать к учету первичные документы, составленные по типовой форме первичной учетной документации;

-бухгалтерский учет вести в рублях и копейках;

-денежные расчеты с населением (в т. ч. с индивидуальными предпринимателями) при осуществлении торговых операций (выполнение работ, оказание услуг) производятся с применением ККМ.

В налоговой учетной политике указан порядок исчисления НДС, налога на прибыль предприятия и других налогов, уплачиваемых предприятием в бюджет.

Учетная политика предприятия утверждается приказом директора. Учётная политика является основным документом, регламентирующим ведение бухгалтерского учёта и порядок налогообложения. Приложением к учетной политике является Рабочий план счетов, также в ней указываются унифицированные формы бухгалтерского учета для оформления первичных документов и внутренней бухгалтерской документации.

2.2 Анализ финансового состояния ФГУП Учхоз "Пригородное" АГАУ

Изучение данных актива и пассива баланса позволяет оценить изменение состава и мобильности средств, источники формирования имущества организации и эффективность их использования.

Анализ агрегированного баланса проведем в таблице 2.2.

Таблица 2.2 - Анализ агрегированного баланса

Показатель обозначения сумма, тыс. руб. удельный вес изменение за год доля факторов в изменении баланса предыдущий год, % доля факторов в изменении баланса отчетный год, % 31.12.201031.12.201131.12.201231.12.201031.12.201131.12.2012 темп прироста предыду-щий год, % темп прироста отчетный год, % АКТИВ Внеоборотные активы А4 68 453198 734206 34452,6274,4776,18190,323,8395,25190,15 Запасы, НДС по приобретенным ценностям и прочие А3 59 40066 42763 08045,6624,8923,2911,83 (5,04) 5,14 (83,63) Дебиторская задолженность А2 2 2341 5741 4231,720,590,53 (29,54) (9,59) (0,48) (3,77) Денежные средства, краткосрочные финансовые вложения А1 2127170,000,050,016 250,00 (86,61) 0,09 (2,75) БАЛАНС 130 089266 862270 864100,00100,00100,00105,141,50100,00100,00 ПАССИВ Собственный капитал П4 84 023216 434213 53464,5981,1078,83157,59 (1,34) 96,81 (72,46) Долгосрочные обязательства П3 8 13317 48313 1516,256,554,86114,96 (24,78) 6,84 (108,25) Краткосрочные заемные средства П2 --6 000--2,22-149,93 Кредиторская задолженность и прочие краткосрочные обязательства П1 37 93332 94538 17929,1612,3514,10 (13,15) 15,89 (3,65) 130,78 БАЛАНС 130 089266 862270 864100,00100,00100,00105,141,50100,00100,00

Данные таблицы 2.2 свидетельствуют об увеличении валюты баланса в 2011 году на 136 773 тыс. руб., или на 105,4 %, под влиянием внеоборотных активов, прирост которых составил 130281 тыс. руб., или 190,32 %. Основным источником финансирования прироста имущества выступил собственный капитал, который возрос на 157,59 %.

Прирост валюты баланса по итогам 2012 года составил 4002 тыс. руб., или 1,50 %. Основное увеличение произошло по внеоборотным активам (+ 3,83 %) и кредиторской задолженности и прочим краткосрочным обязательствам (+ 15,89 %).

Финансовая устойчивость - составная часть общей устойчивости ФГУП Учхоз "Пригородное" АГАУ, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию. Во многом определяет финансовую независимость организации.

Таблица 2.3 - Анализ абсолютных показателей финансовой устойчивости

Показатель 31.12.201031.12.201131.12.2012 Собственные оборотные средства (СОС) 15 57017 7007 190 Норматив собственного оборотного капитала (10 % от оборотных активов) 6 1646 8136 452 Дефицит/излишек 9 40610 887738 Собственный оборотный капитал 15 57017 7007 190 Запасы и НДС 59 40066 42763 080 Дефицит/излишек источников финансирования запасов (43 830) (48 727) (55 890) Обеспеченность запасов собственным оборотным капиталом, % 26,2126,6511,40 Собственный оборотный капитал и долгосрочные обязательства 23 70335 18320 341 Запасы 59 40066 42763 080 Дефицит/излишек источников финансирования запасов (35 697) (31 244) (42 739) Обеспеченность запасов собственным оборотным капиталом и долгосрочными обязательствами, % 39,9052,9632,25 Собственный оборотный капитал, долгосрочные обязательства и краткосрочные заемные средства 23 70335 18326 341 Запасы 59 40066 42763 080 Дефицит/излишек источников финансирования запасов (35 697) (31 244) (36 739) Обеспеченность запасов собственным оборотным капиталом, долгосрочными пассивами и краткосрочными кредитами и займами, %405342

Согласно данным таблицы 2.3 ФГУП Учхоз "Пригородное" АГАУ необходимо было бы сделать вывод о кризисной финансовой устойчивости, поскольку запасы и затраты на протяжении всего исследуемого периода не могли быть профинансированы даже с привлечение краткосрочных заемных средств.

Проанализируем коэффициенты финансовой устойчивости в таблице 2.4.

Таблица 2.4 - Коэффициенты структуры капитала ФГУП Учхоз "Пригородное" АГАУ в 2010 - 2012 гг.

Показатель норматив 31.12.201031.12.201131.12.2012 Коэффициент автономии 0,500,650,810,79 Коэффициент финансовой устойчивости 0,700,710,880,84 Коэффициент финансовой активности (плечо: заемный капитал к собственному) 0,670,100,080,09 Обеспеченность оборотных активов собственным оборотным капиталом 0,100,250,260,11 Обеспеченность запасов устойчивыми источниками финансирования 1,000,400,530,32Маневренность собственного капитала (собственный оборотный капитал к собственному капиталу) 0,100, 190,080,03

Данные таблицы 2.4 свидетельствуют о том, что большинство представленных коэффициентов соответствуют нормативным значениям. Динамика коэффициента автономии свидетельствует о том, что и на начало, и на конец исследуемого периода значительная доля активов была сформирована за счет собственных средств, что является положительной тенденцией.

Согласно динамике коэффициента финансовой устойчивости, на начало исследуемого периода 71 % активов был сформировано за счет долгосрочных источников средств, на конец исследуемого периода их доля возросла до 84 %, что является достаточной величиной.

Ликвидность предприятия - это способность предприятия своевременно исполнять обязательства по всем видам платежей. Чем больше степень способности исполнения

Этот показатель используется для оценки имиджа организации, его инвестиционной привлекательности. Чем выше уровень инвестиционной привлекательности, тем выше уровень платежеспособности.

Таблица 2.5 - Коэффициенты ликвидности ФГУП Учхоз "Пригородное" АГАУ в 2010 - 2012 гг.

Показатель 31.12.201031.12.201131.12.2012 Общая ликвидность 0,47 0,55 0,44 Абсолютная ликвидность 0,000 0,004 0,000 Промежуточная ликвидность 0,06 0,05 0,03 Текущая ликвидность 1,62 2,07 1,46

Данные таблицы 2.5 свидетельствуют о неликвидности баланса исследуемого предприятия, что в первую очередь обусловлено недостатком денежных средств.

2.3 Анализ денежных средств ФГУП Учхоз "Пригородное" АГАУ

Проанализируем структуру денежных потоков с помощью таблицы 2.6.

Таблица 2.6 - Структура и динамика поступлений и платежей

Показатель 2011 год 2012 год изменение за год значение, тыс. руб. уд. вес, % значение, тыс. руб. уд. вес, % в тыс. руб. темп прироста, % Поступления Текущая деятельность 106 119 95,45 91 443 93,84 (14 676) (13,83) Инвестиционная деятельность 87 0,08 - - (87) (100,00) Финансовая деятельность 4 969 4,47 6 000 6,16 1 031 20,75 Итого поступления 111 175 100,00 97 443 100,00 (13 732) (12,35) Платежи Текущая деятельность (99 104) 89,24 (91 766) 94,07 7 338 (7,40) Инвестиционная деятельность (6 977) 6,28 (5 610) 5,75 1 367 (19,59) Финансовая деятельность (4 969) 4,47 (177) 0,18 4 792 (96,44) Итого платежи (111 050) 100,00 (97 553) 100,00 13 497 (12,15) Результат движения денежных средств за период Текущая деятельность 7 015 5 612,00 (323) 293,64 (7 338) (104,60) Инвестиционная деятельность (6 890) (5512,00) (5 610) 5 100,00 1 280 (18,58) Финансовая деятельность - - 5 823 (5 293,64) 5 823 - Итого результат движения денежных средств 125 100,00 (110) 100,00 (235) (188,00)

На протяжении исследуемого периода основным источником поступления денежных средств была текущая деятельность, однако их доля в общем денежном притоке сократилась с 95,45 % в 2011 году до 93,84 % по итогам 2012 года.

3. Аудит денежных средств ФГУП Учхоз "Пригородное" АГАУ

3.1 Оценка системы внутреннего контроля

В ходе проверки у аудиторов собирается большое количество различной информации, которая необходима для дальнейшего анализа состояния учета проверяемого экономического субъекта и выражения мнения о правомерности его действий и соблюдения законодательства. Для накопления и систематизации этой информации рекомендуется использовать специальные рабочие документы, которые позволят облегчить процедуру проверки и обработки собранных данных, а также формирование выводов по ее результатам.

Основные требования к рабочим документам аудитора при проверке кассовых операций:

-все вопросы, намеченные для проверки, должны найти в них отражение в определенной последовательности;

-они должны быть просты в использовании и понятны каждому члену группы, чтобы любой проверяющий (аудитор) мог в дальнейшем сделать выводы по данным этих рабочих документов.

Перечень использованных при проверке документов может быть разным. Он зависит от характера проверяемых кассовых операций, методики проведения аудита и назначенных аудиторских процедур.

Тест-опроса для ФГУП Учхоз "Пригородное" АГАУ представлен в приложении 5.

Перед проведением аудиторской проверки было проведено тестирование организации на возможность проведения аудита. Согласно Приложению 6 ИП Хрусталева К.А. может провести аудиторскую проверку, поскольку обладает всеми необходимыми ресурсами.

Между ФГУП Учхоз "Пригородное" АГАУ и ИП Хрусталева К.А. был заключен договор на проведение аудиторской проверки (Приложение 7). Согласно протоколу согласования цены (Приложение 8) стоимость услуг установлена в размере 108 000 рублей.

В рабочих документах аудитор при описании системы внутреннего контроля отмечает ее особенности или недостатки, определяет средства внутреннего контроля, которые предполагает учитывать, чтобы уменьшить объем аудиторских процедур по существу.

Прежде, чем приступить к аудиторской проверке мною была оценена система бухгалтерского учета и внутреннего контроля на основании таблицы 3.1.

Таблица 3.1 - Тест для оценки системы бухгалтерского учета и внутреннего контроля на ФГУП Учхоз "Пригородное" АГАУ

№Вопросы Да Нет Не знаюПримечания 1Есть ли сейф для хранения наличных денег? +2Заключен ли с кассиром договор о полной материальной ответственности? +3Проводятся ли внезапные проверки кассы? +4Формируется ли кассовая книга автоматизированным способом? +5Совмещены ли обязанности кассира и бухгалтера? +

По результатам данной таблицы можно отметить следующее: степень контрольного риска высока. В данной ситуации разумнее провести сплошную проверку кассовых операций, так как отсутствие договора о материальной ответственности кассира, совмещение обязанностей кассира и бухгалтера и отсутствие внезапных проверок кассы снижают эффективность системы внутреннего контроля.

Протестируем систему бухгалтерского учета ФГУП Учхоз "Пригородное" АГАУ (табл.3.2).

Таблица 3.2 - Тест системы бухгалтерского учета

NНаправления и вопросы контроляОТВЕТПримечание1Разработаны ли схемы отражения на счетах операций с денежными средствами? ДА2Проводится ли периодическая сверка данных кассовой книги с данными учетных регистров и первичных документов? ДА3Регулярно ли обрабатываются и отражаются в учете выписки банка? ДА5Проверяется ли соответствие данных регистров по учету движения денежных средств их фактическому наличию? ДА

На основании таблицы 3.2 можно сделать вывод о том, что система бухгалтерского учета денежных средств на предприятии организована надлежащим образом.

Определим уровень существенности.

Таблица 3.3 - Оценка уровня существенности

Наименование базового показателяЗначение базового показателя бухгалтерской отчетности проверяемого экономического субъектаДоля (%) Значение, применяемое для нахождения уровня существенности1. Объем реализации1000812%2001,622. Себестоимость реализованной продукции1050862%2101,723. Валюта баланса2708642%5417,284. Собственный капитал21353410%21353,45. Краткосрочная дебиторская задолженность14235%71,15Среднее6189,034

Так как наименьшее и наибольшее значения значительно отличаются от среднего, отбросим его при дальнейших расчетах.

Новое среднее арифметическое составит:

(2001,62 + 2101,72 + 5417,28) / 3 = 3173,5 тыс. руб.

Отбросим наибольшую величину:

(2001,62 + 2101,72) / 2 = 2051,7 тыс. руб.

Полученную величину округляем до 2000 тыс. руб. Данный показатель является уровнем существенности, и ошибки, превышающие 2000 тыс. руб., будут являться существенными.

На стадии планирования внутрихозяйственный риск ФГУП Учхоз "Пригородное" АГАУ составляет 75%, риск контроля - 52%, риск необнаружения - 11%.

Тогда приемлемый аудиторский риск будет равен:

% * 52% * 11% = 4, 3 %.

Это означает, что после проведения аудита риск невыявления каких-либо отклонений будет равен 4,3%.

3.2 План и программа аудиторской проверки

В процессе налоговой проверки инспекторы в обязательном порядке подвергают проверке следующие аспекты кассовой дисциплины:

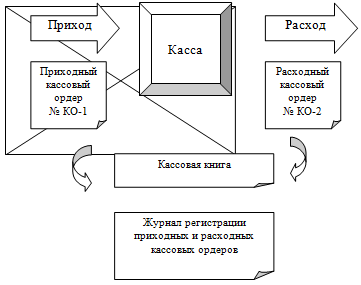

Приходные и расходные кассовые ордера.

Журнал регистрации ордеров.

Кассовая книга.

Книга учета выданных кассиром денег.

Журнал кассира-операциониста. При проверке полноты учета выручки инспекторы требуют контрольные ленты, справки-отчеты и журнал кассира-операциониста.

Приказ о лимите наличных. Инспекторы потребуют приказ даже на нулевой лимит.

Авансовые отчеты. Авансовый отчет, составленный с опозданием или сразу на два ранее выданных аванса, - повод для штрафа.

Приказ на хранение и инвентаризацию налички. Иногда инспекторы на проверках помимо унифицированной кассовой "первички" требуют у компаний дополнительные внутренние документы. В частности, приказ о хранении наличных, а также о порядке и сроках инвентаризации денежных средств. Из нового порядка следует, что надо определить место для кассовых операций, порядок хранения и проверки налички (п.1.2, 1.11 Положения № 373-П). Для этого можно оформить приказ в свободной форме. Однако за отсутствие оборудованной кассовой комнаты штрафа в этом году нет. С этим согласны и судьи (постановление Двенадцатого арбитражного апелляционного суда от 26.03.12 № А12-972/2012) .

Поэтому учтем данные аспекты при составлении плана и программы аудиторской проверки.

Общий план аудита представлен в Приложении 9. Программа аудита ФГУП Учхоз "Пригородное" АГАУ представлена в Приложении 10.

3.3 Аудит денежных средств

Состав рабочих документов, отражающих информацию, собранную на основном этапе проверки, несколько отличается от рабочих документов, заполняемых на подготовительном этапе. В частности, в данные документы рекомендуется включать графы, содержащие информацию о выявленных ошибках. К такой информации относятся результаты проверки правильности оприходования денежной наличности, обоснованности выплат, соответствие записей учетных регистров данным кассовой книги и другие рабочие документы.

Информацию о порядке использования выручки отразим в рабочем документе, представленном в табл.3.4 В таблице отражается согласованный с банком порядок использования выручки, затем в этом документе указывается фактический порядок ее использования, что позволяет выявить, не нарушается ли установленный порядок.

Таблица 3.4 - Результаты ознакомления с порядком использования выручки

Установленный порядок использования выручкиВ соответствии с действующим законодательством и по согласованию с банкомУстановленные цели, на которые может быть использована выручка - выплата заработной платы; выдача под отчет; командировочные расходы№ п/п Выявленные отклоненияпорядка сдачи выручки в банкпорядка использования выручкидатахарактер нарушениядатахарактер нарушения105.08Полученная выручка не сдана в банк07.08Полученная в кассу выручка израсходована на выплату заработной платы205.09Полученные по чеку деньги для выдачи заработной платы частично выданы под отчет

Таким образом, в процессе аудиторской проверки выявлены некоторые нарушения порядка сдачи выручки в банк и порядка использования выручки.

Остаток наличных денег в кассе необходимо определять на конец рабочего дня после отражения в Кассовой книге всех операций по приходу и расходу наличных денег.

После определения остатка наличных денег в кассе вся сверхлимитная наличность должна быть сдана в обслуживающий банк.

Из Порядка ведения кассовых операций четко не прослеживается, на какой период распространять лимит кассы: месяц, квартал, год или больше. Согласно Приложению к Порядку ведения кассовых операций для расчета лимита остатка кассы используется расчетный период, который составляет не более 92 рабочих дней ФГУП Учхоз "Пригородное" АГАУ.

В ФГУП Учхоз "Пригородное" АГАУ ежегодно проводится инвентаризаций перед составлением годовой бухгалтерской отчетности. В организации функционирует постоянно действующая инвентаризационная комиссия, в состав которой входит генеральный директор, главный бухгалтер и лица, назначаемые генеральным директором при заключении приказа о проведении инвентаризации. По результатам проводимых инвентаризаций в 2010 - 2012 гг. нарушений выявлено не было, о чем была составлена соответствующая документация.

На следующем этапе аудиторской проверки нами была осуществлена проверка правильности документального оформления кассовых операций. В результате проверки правильности оформления кассовой книги установлено, что кассир ФГУП Учхоз "Пригородное" АГАУ периодически отражал операции с денежной наличностью в кассовой книге не каждый день, а один раз в несколько дней. При этом дата в кассовой книге указывалась следующим образом: "Касса за 8-15 июля 2013 г.". Такое отражение кассовых операций недопустимо с точки зрения действующего законодательства, поскольку это вызывает сомнения по поводу соответствия остатков установленному банком лимиту. Так, многие бухгалтеры полагают, что если остаток на 15 июля не превышает установленного лимита, то нарушения нет. Однако при проверке может быть выявлено нарушение лимита в какой-либо из дней с 8 по 15 июля.

На следующем этапе была осуществлена взаимная проверка приходных кассовых ордеров и взаимосвязанных с ними документов.

а) с журналом регистрации приходных и расходных кассовых документов. Приходный кассовый ордер должен быть зарегистрирован в журнале регистрации до передачи его в кассу организации.

При сопоставлении указанных документов аудитором было проверено:

-соответствуют ли номера и даты составления, указанные на приходных кассовых ордерах, номерам и датам, указанным в журнале регистрации;

-соответствуют ли суммы, указанные по строке "Сумма" приходных кассовых ордеров, суммам, указанным в графе "Сумма" журнала регистрации;

-соответствует ли содержание хозяйственных операций, указанных в графе "Примечание" в журнале регистрации, содержанию хозяйственных операций, указанных по строке "Основание" в приходных кассовых ордерах.

По результатам была составлена таблица по следующей форме (табл.3.5).

Таблица 3.5 - Сводная таблица приходных кассовых ордеров, не зарегистрированных в Журнале регистрации приходных и расходных кассовых документов или имеющих расхождения с ним

ПКОВыявленные нарушенияДанные опроса кассира, бухгалтера№дата00716.01.13Дата регистрация ПКО в журнале на день позжеОбъяснения отсутствуют02420.02.13Сумма в ПКО - 12500р. Сумма в журнале регистрации - 12300 р. Объяснения отсутствуют

б) с кассовой книгой. Все поступления наличных денег ФГУП Учхоз "Пригородное" АГАУ учитывают в кассовой книге. Данные приходных кассовых ордеров записываются в кассовую книгу. Все приходные кассовые ордера вместе с отрывным листом кассовой книги (отчетом кассира) сдаются кассиром в бухгалтерию.

По результатам была составлена таблица по следующей форме (табл.3.6).

Таблица 3.6 - Сводная таблица приходных кассовых ордеров, незарегистрированных в Кассовой книге или имеющих расхождения с ним

ПКОВыявленные нарушенияДанные опроса кассира, бухгалтера№дата04112.03Отличия в строках "Принято от" (Андреева) и "От кого получено" (Андреенко) Кассир сослался на описку

Кассир ФГУП Учхоз "Пригородное" АГАУ 05.08.2012 г. согласно чеку получила в банке сумму для приобретения материалов в размере 10 000 руб.

Проверим соответствие суммы 10 000 руб. в следующих бухгалтерских документах:

-в корешке денежного чека № 12029 от 05.08.2012 г. - 10 000 руб.;

-в приходном кассовом ордере № 01 от 05.08.2012 г. - 10 000 руб.;

-в приходной части кассовой книги от 05.08.2012 г. - 10 000 руб.;

-в выписке банка с расчетного счета от 05.08.2012 г. - 10 000 руб.

В результате данной проверки установлено, что денежная наличность полностью и своевременно оприходована. Данная операция документально оформлена правильно.

3.4 Обобщение результатов аудиторской проверки и предложения по совершенствованию

Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская (финансовая) отчетность не содержит существенных искажений. Аудит проводился сплошным порядком и включал в себя изучение доказательств, подтверждающих значение и раскрытие в бухгалтерской (финансовой) отчетности информации о финансово-хозяйственной деятельности ФГУП Учхоз "Пригородное" АГАУ, оценку принципов и методов бухгалтерского учета, порядка подготовки бухгалтерской (финансовой) отчетности, определение и анализ существенных оценочных значений, применяемых ФГУП Учхоз "Пригородное" АГАУ.

Предполагается, что проведенный аудит дает достаточные основания для выражения аудиторского мнения о достоверности во всех существенных отношениях бухгалтерской (финансовой) отчетности ФГУП Учхоз "Пригородное" АГАУ и соответствии совершенных им финансовых (хозяйственных) операций законодательству Российской Федерации.

По нашему мнению, кассовые операции, операции по расчетному и валютному счетам ФГУП Учхоз "Пригородное" АГАУ отражает достоверно все осуществленные финансово-хозяйственные операции за апрель - декабрь 2012 гг.

Организация бухгалтерского учета в ФГУП Учхоз "Пригородное" АГАУ построена согласно Федерального закона "О бухгалтерском учете". Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операции несет руководитель организации.

Бухгалтерский учет ФГУП Учхоз "Пригородное" АГАУ строится с применением базы программного комплекса "1С: Предприятие 8.0". Организация осуществляет оперативный и бухгалтерский учет на всех участках учета, в том числе кассовых операций и операций на расчетном счете предприятия, ведет статистическую отчетность и несет ответственность за их достоверность в соответствии с действующим законодательством.

В результате аудиторской проверки выявлены следующие нарушения:

.В результате проверки правильности оформления кассовой книги установлено, что кассир ФГУП Учхоз "Пригородное" АГАУ периодически отражал операции с денежной наличностью в кассовой книге не каждый день, а один раз в несколько дней. При этом дата в кассовой книге указывалась следующим образом: "Касса за 8-15 июля 2013 г.".

2.Дата регистрация ПКО в журнале на день позже.

.Расхождения в суммах ПКО и журнала регистрации ПКО: сумма в ПКО - 12500 р.; сумма в журнале регистрации - 12300 р.

.Отличия в строках ПКО "Принято от" (Андреева) и Кассовой книги "От кого получено" (Андреенко).

.Наличие исправлений в некоторых банковских документах.

.Отсутствие некоторых платежных документов, которые должны подтверждать факт совершения операций.

.Отсутствие на некоторых платежных документах отметки банка.

·при выявлении факта превышения лимита остатка в кассе, установленного руководством организации, уточнить причину, так как в день выплаты заработной платы превышение лимита в кассе допускается. Срок хранения наличности в кассе при таких обстоятельствах не свыше трех рабочих дней, включая день получения денег в учреждении банка.

Выводы и предложения

Денежные средства являются основой благосостояния каждого предприятия, поэтому совершенствование методики их учета, а также контроль за их хранением и использованием должен быть хорошо организован.

Необходимо отметить, что на исследуемом предприятии учет операций с денежными средствами ведется в соответствии с действующим законодательством. Внутрихозяйственный контроль сохранности и использования денежных средств в хозяйстве осуществляет руководитель и главный бухгалтер. Бухгалтерским учетом на предприятии занимается бухгалтерская служба. Учет кассовых операций ведется на счете 50, операций по расчетным счетам в банке - на счете 51. В соответствии с установленными законодательством сроками на предприятии проводятся инвентаризации денежных средств.

Объектом проводимого в работе исследования является предприятие ФГУП Учхоз "Пригородное" АГАУ.

Бухгалтерский учет в ФГУП Учхоз "Пригородное" АГАУ ведется в соответствии с требованиями действующего законодательства Российской Федерации и других нормативных правовых актов в целях формирования полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности. Бухгалтерский учет ФГУП Учхоз "Пригородное" АГАУ строится с применением 1С: "Предприятие 7.7" Организация осуществляет оперативный и бухгалтерский учет на всех участках учета, в том числе кассовых операций и операций на расчетном счете предприятия, ведет статистическую отчетность и несет ответственность за их достоверность в соответствии с действующим законодательством.

В ФГУП Учхоз "Пригородное" АГАУ рекомендовано в штат бухгалтерии ввести должность бухгалтера-ревизора, который будет подчиняться непосредственно главному бухгалтеру. В связи с введением данной должности на бухгалтера ревизора можно возложить обязанности контроля за использованием денежных средств. В результате чего бухгалтер-ревизор сможет постоянно контролировать:

¾хранятся ли денежные средства в учреждении обслуживающего банка на расчетном счете того же предприятия;

¾проводятся ли расчеты с другими предприятиями в безналичном порядке через учреждение банка;

¾установлен ли банком лимит кассы и сдается ли сумма денежных средств выше установленного лимита в банк;

¾при выявлении факта превышения лимита остатка в кассе, уточнить причину, так как в день выплаты заработной платы превышение лимита в кассе допускается. Срок хранения наличности в кассе при таких обстоятельствах не свыше трех рабочих дней, включая день получения денег в учреждении банка.

С целью избежать образования большой излишней суммы или наоборот дефицита в кассе предприятия можно рекомендовать спланировать некоторые кассовых операций, что в свое время поможет избежать образования большой излишней суммы или наоборот дефицита в кассе предприятия.

Важное значение для благополучия предприятий имеет сохранность денежных расчетов, тщательно поставленный учет и контроль денежных средств, кредитных и расчетных операций. Аудит кассы и кассовых операций должен проводится по трем основным направлениям:

¾инвентаризация денежной наличности;

¾проверка полноты и своевременности оприходования денежных средств, поступивших в кассу;

¾проверка правильности списания денег в расход.

Список литературы

1.Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (ред. от 23.07.2013) // Нормативно-правовая база КонсультантПлюс

2.Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 23.07.2013)"Об аудиторской деятельности"

.Положение о порядке ведения кассовых операций и правилах хранения перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации (утв Банком России 24.04.2008 № 318-П) (ред. от 07.02.2012) (Зарегистрированно в Минюсте РФ

.Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.2011 № 373-П).

.Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) (с изм. от 15.07.2013) (Зарегистрировано в Минюсте России 22.06.2012 N 24667).

.Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010)"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" // Нормативно-правовая база КонсультантПлюс

.Приказ Минфина России от 06.10.2008 N 106н (ред. от 27.04.2012)"Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

.Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000)"Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации"

.Автоматизация систем управления предприятиями стандарта ERP-MRPII / Обухов И.А., Гайфуллин Б.Н. - М: Интерфейс-пресс, 2006. - 312 c.

.Азрилиян А. Большой экономический словарь. - М.: Институт новой экономики, 2010. - 1472 с.

.Анализ финансовой отчетности / Под ред.Н.С. Пласковой. - М.: Эксмо, 2010. - 384 с.

.Аснин Л.М. Основы аудита. - Ростов н/Д.: Феникс, 2008. - 192 с.

.Астахов В.П. Аудит кассовых операций в иностранной валюте // Учет и статистика. 2008. № 9. С.145-148.

.Бобошко В.И. Контроль и ревизия. - М.: Юнити-Дана, 2012. - 312 с.

.Булыга Р.П. Аудит. - М.: Юнити-Дана, 2009. - 432 с.

.Голощапов Н.А., Соколов А.А. Контроль и ревизия. - М.: Альфа Пресс, 2007. - 284 с.

.Деева О. Восемь кассовых документов, которые инспектор непременно проверит // Учет Налоги. Право. 2012. № 32 от 4 сентября 2012.

.Кеворкова Ж.А. Кеворкова, Ж.А. Судебно-бухгалтерская экспертиза. Практикум: учеб. пособие для студентов вузов, обучающихся по специальности "Бухгалтерский учет, анализ и аудит" / Ж.А. Кеворкова, И.В. Бахолдина. - М.: ЮНИТИ-ДАНА, 2012. - 208 с.

.Лемеш В.Н. Ревизия и аудит. Практикум. - Мн.: Издательство Гревцова, 2010. - 424 с.

.Малкина Е.Л. Основные изменения в порядке ведения кассовых операций, вступившие в силу с 2012 года // Бухгалтерский учет и налоги в торговле и общественном питании. 2012. № 2.

.Морозова Ж.А. Планирование в аудите. Практическое руководство. - М.: ООО ИИА "Налог Инфо", ООО "Статус-Кво 97", 2008. - с.87.

.Пласкова Н.С. Стратегический и текущий экономический анализ: учебник. - М.: Эксмо, 2010. - 640 с.

.Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности. Методологические аспекты. - М.: Инфра-М, 2010. - 272 с.

.Сидорова Н.П. Новые правила кассовой дисциплины в 2012 году // Вестник НГИЭИ. 2012. № 3. С.106-116.

.Смагина В.В., Позднякова С.В. Учет кассовых операций с 2012 года // Вестник Тамбовского университета. Серия: Гуманитарные науки. 2012. Т.108. С.103-107.

.Соколов Я.В., Терентьева Т.О. Бухгалтерский учет и аудит. Современная теория и практика. - М.: Экономика, 2009. - 440 с.

.Федорова Е.А., Ахаркаци О.В., Вахорина М.В., Эриашвили Н.Д. Контроль и ревизия. - М.: Юнити-Дана, 2011. - 240 с.

.Чаадаев С.Г., Чадин М.В. Концептуальные и правовые основы финансово-экономической экспертизы // Современное право. 2010. № 10. С.60-63.

.Шатунова Г.А. Контроль и ревизия в схемах и таблицах. - М.: Эксмо, 2011. - 352 с.

.Шатунова Г.А. Контроль и ревизия. - М.: Рид Групп, 2011. - 464 с.

.Шеремет А.Д., Суйд В.П. Аудит. - М.: ИНФРА-М, 2008. - 189 с.

Приложения

Приложение 1

Схема организационной структуры ФГУП учхоз "Пригородное" АГАУ

Приложение 2

Схема структуры управления ФГУП "Пригородное" АГАУ

Приложение 3

Тест-опрос "Организация и ведение бухгалтерского учета"

ВопросОтветКомпьютерные системы обработки данных Применяемая техника учета (ручная, компьютерная) КомпьютернаяПрограммное обеспечение, используемое в системе бухгалтерского учета1С-бухгалтерия 7.7Как осуществляется контроль регламентированного доступа к компьютерным базам данныхПароль сетиКомпьютеризированнью участки учета (все; если не все, то указать какие) ВсеКак часто производится (если производится) печать регистров бухгалтерского (налогового) учета на бумажные носителиОдин раз в кварталКак обеспечивается обновление программного продукта в связи с изменением законодательстваОбеспечиваются разработчиком программного обеспеченияКакие изменения вносились в программное обеспечение в текущем отчетном (предыдущем) периодеИзменение формы счета-фактурыСистема внутреннего контроля В какой форме представлена служба внутреннего контроля (системы внутреннего аудита, ревизионной комиссии и т.п.) Внутренний аудиторКому подчинен руководитель службы внутреннего контроляГенеральному директоруЧисленность службы работников внутреннего контроля, чел. 1Существуют ли документально оформление инструкции для выполнения контрольных функций (Да/Нет) НетКак документируются результаты работы службы внутреннего контроляОтчеты внутреннего аудитораКакие изменения Документально подтвержденных изменений не осуществлялось Нет НетОсобые события, способные повлиять на положение организации Когда проводилась последняя налоговая проверкаОтсутствовали Какова сумма признанных претензий по результатам последней налоговой проверки, руб. -На текущий отчетный период организация вовлечена в судебный процесс против организации (указать сумму претензий, руб.) Нет Учетная политика Вносились ли изменения в учетную политику в последнем отчетном периоде (Да/Нет) Не вносилисьСуществует ли документальное описание учетной системыДаКак часто вносятся изменения в учетную политику организацииУтверждаются руководителем по представлению финансового директораСуществует ли совмещение методов в бухгалтерском и налоговом учете (там, где это возможно) ДаУтверждены ли документально формы отчетностиНетВнешняя среда Усилился ли уровень конкуренции в отрасли за последние три года (Да/Нет) ДаУровень конкуренции оценивается как (Укажите во видам деятельности): высокий (имеется постоянное давление со стороны конкурентов в ценах, закупке сырья, отток покупателей); средний (одинаковые условия с другими участниками рынка); низкий (конкуренты не могут оказывать существенного влияния или отсутствуют) АПК - среднийОсобенности хозяйственной деятельности Открывались ли в отчетном периоде новые технологические линии (Да/Нет) НетВносились ли изменения в технологический процесс организации в отчетном периоде (Да/Нет) НетГотовятся ли изменения в производственном процессе (Да/Нет) ДаДоговорная практика Заключались ли за рассматриваемый период договоры (Да/Нет): КредитаНетЗаймаДаАрендыДаЗалогаНетЛизингаНетЭкспортные контрактыНетИмпортные контрактыНетНеобычные сделки Используются ли в практике организации следующие виды сделок (Да/Нет): С аффилированными лицамиНетУступки права требованияНетЗа наличный расчетДаБартерные операцииНетВексельные расчетыНетПриложение 6

Наименование (логотип) аудиторской организации ИП Хрусталева К.А. № РДНаименование аудируемого лица ФГУП Учхоз "Пригородное" АГАУПроверяемый период: с по

АНКЕТА О ВОЗМОЖНОСТИ ПРОВЕДЕНИЯ АУДИТА У ЗАКАЗЧИКА

№ п/п Вопрос Ответ Примечания Да Нет 1. НЕЗАВИСИМОСТЬ 1.1 Руководитель или иное должностное лицо аудиторской организации является учредителем (участником) заказчика. + 1.2 Кто-либо из должностных лиц аудиторской организации является должностным лицом или бухгалтером заказчика, или несет ответственность за организацию и ведение бухгалтерского учета и составление отчетности у заказчика. + 1.3 Руководитель или иное должностное лицо аудиторской организации состоит в близком родстве с учредителем (участником) или должностным лицом заказчика, несущим ответственность за организацию и ведение бухгалтерского учета и составление отчетности. + 1.4 Руководитель, иное должностное лицо аудиторской организации или кто-либо из его близких и / или родственников имеет выгодные инвестиции у заказчика. + 1.5 Руководитель или иное должностное лицо аудиторской организации является доверительным управляющим заказчика. + 1.6. Должностные лица аудиторской организации имеют серьезные частные отношения с должностными лицами заказчика, такие как близкая дружба, совместное проведение досуга и т.п. + 1.7 Заказчик является дочерней организацией аудиторской организации. + 1.8 Заказчик имеет общих с аудиторской организацией учредителей (участников). + 1.9 Аудиторская организация владеет долей в организации заказчика. + 1.10 Аудиторская организация оказывала заказчику услуги по ведению или восстановлению бухгалтерского учета, составлению бухгалтерской (финансовой) отчетности в периоде, за который проводится аудиторская проверка. + 1.11 В предшествующие годы аудиторская организация оказывала заказчику аудиторские услуги. + 1.12 Имеется конфликт интересов заказчика и аудиторской организации. + 1.13. Аудиторская организация является должником или кредитором заказчика. + 1.14. Были ли случаи значительных просрочек по оплате заказчиком аудиторских услуг, оказываемых ему ранее аудиторской организацией. + 1.15. Заказчик является гарантом аудиторской организации в отношениях с третьей стороной. + 1.16. Выручка, полученная от оказания заказчику аудиторских услуг, составляет существенную долю дохода аудиторской организации. + 1.17. Существенную долю дохода от оказания аудиторских услуг заказчику получает отдельный аудитор. + 1.18. Аудиторская организация вовлечена или находится под угрозой вовлечения в какой-либо судебный процесс с привлечением заказчика. + 1.19. Аудиторской организации оказано чрезмерное гостеприимство заказчиком, или кем-либо, тесно связанным с ним. + 1.20. Имеются иные обстоятельства, ставящие под угрозу независимость аудиторской организации от заказчика (указать какие). + 2. КОМПЕТЕНТНОСТЬ 2.1 Аудиторская организация располагает работниками, которые обладают должной компетентностью для проведения аудита у данного заказчика. + 2.2 Если в аудиторской организации нет работников, имеющих должную компетенцию, аудиторская организация может привлечь к работе лиц, обладающих необходимыми знаниями. + 3. ДЕЛОВЫЕ ВОЗМОЖНОСТИ 3.1 Аудиторская организация имеет свободных работников для выполнения задания в требуемый период времени, а также обладает необходимой материально-технической базой. + 3.2 Если аудиторской организации не хватает деловых возможностей для проведения аудита, может ли она их восполнить. + 4. РИСК, СВЯЗАННЫЙ С ЗАКАЗЧИКОМ 4.1 Счета заказчика находятся в таком состоянии, что проведение аудита не представляется возможным + 4.2 У заказчика были признаки возможного банкротства, такие как проблемы с платежами и т.п. + ВЫВОДЫ: Аудиторской организации следует отказаться от задания. + Аудиторская организация может провести аудит в предполагаемые сроки + Аудиторской организации следует обсудить с заказчиком возможность проведения аудита в сроки ________________ +

Приложение 7

ДОГОВОР № 19

на оказание аудиторских услуг

ИП Хрусталева К.А., именуемое далее "Исполнитель", в лице директора, действующей на основании Устава, с одной стороны и __ ФГУП Учхоз "Пригородное" АГАУ _ Именуемое далее "Заказчик", в лице директора Шаламова Н.С., действующего на основании _Устава_, с другой стороны, заключили настоящий договор о нижеследующем:

.Предмет договора

1.Исполнитель окажет Заказчику услуги по аудиту финансово-хозяйственной деятельности его за период с "07" ноября 2013 г. по "18" ноября 2013 г. с целью объективной оценки документального оформления кассовых операций, их синтетического и аналитического учета за за январь-декабрь 2013 гг.

1.2.Перечень вопросов, подлежащих изучению и проверке (план аудита), приложен к настоящему Договору и является его неотъемлемой частью (Приложение 1).

2.Обязанности сторон

1.Исполнитель обязуется:

1.1.Приступить к оказанию услуг, предусмотренных п.1.1 настоящего Договора, с "07" ноября 2013 г. и закончить "18" ноября 2013 г. (сроки проведения аудита могут изменяться по согласованию сторон);

2.1.2.Оказывать в процессе аудита практическую помощь в устранении выявленных недостатков;

1.3.По результатам проверки представить в письменном виде аудиторское заключение и рекомендации, направленные на улучшение показателей финансово-хозяйственной деятельности Заказчика.

2.2.Заказчик обязуется:

2.1.Обеспечить необходимые условия для работы аудиторов Исполнителя (т.е. рабочее место, телефонную связь);

2.2.2.Своевременно и в полном объеме предоставить аудиторам Исполнителя необходимые для проведения аудита документы. Заказчик несет ответственность за достоверность предоставляемых документов в соответствии с действующим законодательством;

2.3.Представить по требованию Исполнителя объяснения должностных лиц Заказчика по вопросам, связанным с проведением аудита.

3.Порядок расчетов

1.За оказание услуг, предусмотренных настоящим Договором, Заказчик перечисляет на расчетный счет Исполнителя триста десять тысяч рублей в течение десяти дней с даты окончания аудиторской проверки по настоящему Договору.

3.2.За просрочку платежа, предусмотренного п.3.1 Договора, Заказчик уплачивает исполнителю пеню в размере 0,1 % суммы Договора за каждый день просрочки. Если просрочка превышает 5 дней, то Исполнитель взыскивает сумму, предусмотренную п. п.3.1., 3.2 Договора, путем предъявления в учреждение банка платежного требования.

3.Если после аудита, выполненного Исполнителем, и по вопросам, которые подлежали проверке, контролирующими органами будут вскрыты нарушения, Исполнитель обязуется компенсировать Заказчику сумму штрафа, образовавшегося в результате несвоевременного вскрытия аудиторами недостатков в работе Заказчика, но в пределах сумм, уплаченных Заказчиком Исполнителю по данной проверке.

4.Ответственность сторон

1.Стороны несут ответственность за ненадлежащее исполнение условий настоящего Договора в соответствии с действующим законодательством Российской Федерации.

.Основания досрочного расторжения договора

1.Настоящий Договор не подлежит расторжению в одностороннем порядке за исключением случаев, когда одна из сторон систематически нарушает условия Договора и свои обязательства.

5.2.В случае систематического нарушения Заказчиком своих обязательств, повлекших расторжение настоящего Договора он обязан оплатить Исполнителю фактически выполненную работу в соответствии с планом аудита (приложение №1).

3.Одна из сторон вправе расторгнуть настоящий Договор в случае срыва сроков выполнения обязательств, взятых на себя другой стороной.

6.Прочие условия

1.В случае необходимости увеличения срока проверки и суммы Договора, стороны рассмотрят причины изменений, согласуют дополнительный объем работ и их стоимость отдельным Дополнением к Договору.

6.2.Исполнитель гарантирует конфиденциальность информации (за исключением общедоступной, а также случаев, предусмотренных законодательными актами РБ или решениями судебных органов) о деятельности Заказчика.

3.Споры по исполнению Договор разрешаются путем переговоров. Споры, по которым стороны не достигли договоренности, подлежат рассмотрению в порядке, установленном законодательством Российской Федерации.

4.Все изменения и дополнения к настоящему Договору действительны лишь в том случае, если они совершены сторонами в письменной форме и подписаны уполномоченными на то лицами.

5.Настоящий Договор вступает в силу с момента его подписания сторонами и действует до полного исполнения сторонами своих обязательств.

6.Договор составлен на двух листах, в двух экземплярах, по одному для каждой из сторон.

Юридические адреса сторон

Приложение 8

ПРОТОКОЛ

согласования договорной цены на оказание аудиторских услуг

Мы, нижеподписавшиеся, от лица Заказчика, директора_Шаламова Н.С. _ и от лица Исполнителя, директора ООО, удостоверяем, что сторонами достигнуто соглашение о договорной цене на оказание аудиторских услуг в соответствии с Договором № __19___ от _01.10.2013 г. ____

по плану работ (Приложение 1) в размере _сто восемь тысяч рублей

Цена с НДС составит 108 000 рублей.

Настоящий протокол является основанием для проведения взаимных расчетов между Исполнителем и Заказчиком.

Приложение 9

Общий план аудита

№ п/пПланируемые виды работПериод проведенияИсполнительПримечания1Ознакомиться с финансово-хозяйственной деятельностью ФГУП Учхоз "Пригородное" АГАУ07.11 - 08.11Хрусталева К.А. 2Провести анализ учетной политики09.11 Хрусталева К.А. 3Ознакомиться с порядком составления бухгалтерской отчетности10.11 Хрусталева К.А. 4Аудит кассовых операций11.11 - 13.11Хрусталева К.А. 5Аудит операций по расчетному счету14.11 - 16.11Хрусталева К.А. 6Оформление результатов аудиторской проверки17.11-18.11Хрусталева К.А.

Приложение 10

Программа аудита

п/пПеречень аудиторских процедур по разделам аудитаПериод проведенияИсполнительРабочие документыПрим. 1Анализ учетной политики07.11-09.11Хрусталева К.А. Учетная политика ФГУП Учхоз "Пригородное" АГАУ2Ознакомление с порядком составления бухгалтерской отчетности10.11Хрусталева К.А. Бухгалтерская отчетность ФГУП Учхоз "Пригородное" АГАУАудит кассовых операцийХрусталева К.А. Проверка правильности документального оформления кассовых операций11.11ПКО, РКО, кассовая книга и др. Проверка правильности, полноты и своевременности записей в регистры синтетического и аналитического учета операций по приходу денежных средств12.11Регистры бух. учета, карточки и анализы бух. счетовПроверка правильности, полноты и своевременности записей в регистры синтетического и аналитического учета операций по расходу денежных средств13.11Регистры бух. учета, карточки и анализы бух. счетов3Аудит операций по расчетному счетуХрусталева К.А. а) наличие первичных документов на совершение операций14.11Накладные получения и отгрузки ТМЦ, платежные документыб) отражение на счетах бухгалтерского 15.11-16.11Регистры бух. учета, карточки и анализы бух. счетов4Аудит операций по валютному счету17.11Регистры бух. учета, акты инвентаризации

Какая часть собственности предприятия наиболее уязвима, и одновременно – что является наиболее динамичной составляющей собственности предприятия в его непрерывной экономической деятельности? Конечно, это деньги.

Денежные средства на предприятии – его главный двигающий актив. Можно сказать, что денежные средства практически единственный актив, который непременно участвует во всей деятельности, с ним имеет дело каждое подразделение, сегмент и направление каждого участка работы. Поэтому процесс управления или пользования деньгами наиболее подвержен намеренным или случайным нарушениям, а значит, денежные средства нуждаются в контроле и в систематической аналитике. На языке специалистов этот процесс называется «Аудит денежных средств».

Зачем нужен учет и аудит денежных средств

Понятие аудита денежных средств гораздо шире, чем просто проверка факта наличия ДС предприятия. Правильнее было бы сказать, что эффективный учет и аудит денежных средств – это систематический и контроль совокупных финансовых процессов фирмы, демонстрирующий менеджменту компании фактический размер ресурсов в форме денег, их назначение, размер дополнительных запасов (допустим в валюте или долговых бумагах), а также правильность отображения финансово-денежных операций в отчетных документах. Только квалифицированный учет и аудит денежных средств может дать управленческой команде полноценную картину финансового состояния предприятия и его нормативной отчетности в максимально объективном и независимом варианте.

Аудит операций с денежными средствами: проблематика и задачи

Основная проблема заключается в том, что ДС на предприятии находятся в непрерывном движении. Рано или поздно на успешном предприятии объем операций с денежными средствами достигает таких размеров, что аудит операций с денежными средствами становится вынужденной мерой, без которой управлять предприятием в разрезе финансово-экономической деятельности становится практически невозможно.

Актуальность использования этого инструмента в управлении предприятием нарастает соразмерно тому, как увеличивается объем денежных средств предприятия, которые используются в ежедневной экономической деятельности. То есть абсолютно понятно, что фирме, у которой десять проводок в месяц, аудит денежных средств не нужен.

Но для экономически активных компаний в какой-то момент становится очевидным факт, что без квалифицированного аудита денежных средств невозможно составить финансовую документацию или мнение об актуальном состоянии бухгалтерской отчетности этого самого предприятия.

Добавим к этому, что объем денежного движения в рамках успешного предприятия постоянно увеличивается, и его практически невозможно контролировать постфактум. Поэтому сегодня сложно представить успешные предприятия с большим количеством денежных средств, которые бы не использовали инструменты аудита денежных средств в управлении финансами систематически. Разовыми проверками едва ли можно решить хоть какие-то сложности, поэтому, как было отмечено в начале данной статьи, только систематические мероприятия денежного аудита, включающие проверки правильности учета денежных средств и их эквивалентов, могут помочь управленческой команде предприятия решить важнейшую задачу в области финансового менеджмента компании.

Программа аудита денежных средств

Комплексная проверка ДС состоит из нескольких больших блоков, которые именуются по-разному, но внутри имеют идентичный состав операций:

- Аналитика на участке кассовых операций;

- Проверка валютных взаиморасчетов фирмы;

- Комплексная проверка операций по рублевым счетам;

- Аналитика работы по валютным безналичным операциям;

- Проверка состава денежных документов и корректности ведения;

- Оценка и аттестация системы внутреннего контроля.

На каждом из указанных этапов проверяется специфическая информация о деятельности компании в разрезе финансов, но все без исключения блоки обладают схожими свойствами.

Рисунок 1. Аудит денежных средств состоит из нескольких больших блоков

Все внутренние операции фирмы, которые каким-то образом связаны с движением и учетом денежных средств, попадают в поле зрения финансового аудита по определению. Такие операции разумно проверять сплошным методом.

Этот метод заключается в неразрывности проверки всех отчетных документов и регистров бухгалтерского учета вне зависимости от условного разделения на блоки аудита. То есть, проверяя один участок учета, хороший специалист проверит связанные документы другого и наоборот.