1с отчет о дебиторской задолженности. Годовая отчетность: кредиторская и дебиторская задолженность

Сформированный отчет по дебиторской задолженности поможет видеть историю платежей, быстро и понятно предоставлять информацию руководству компании. В статье расскажем, как создать такой отчет, а также приведем образец отчета по дебиторской задолженности.

Взгляните на дебиторскую задолженность, оставив в стороне формулы расчета оборачиваемости и разработку внутренних нормативов. Предлагаю воспользоваться алгоритмом обработки данных по долгам. Он поможет сформировать регулярную отчетность, видеть историю платежей, быстро и понятно предоставлять информацию руководству и собственникам компании.

Скачайте полезные документы :

Какие данные включить в отчет по дебиторской задолженности

Пример

У нашей компании был контрагент, который с периодичностью раз в две недели привозил нам товар на склад согласно нашему заказу. Чтобы не гнать машину обратно пустой, он после разгрузки закупался у нас и уезжал обратно. Поставка товара и продажа были юридически оформлены на разные компании, принадлежащие одному собственнику. Соответственно, каждая компания имела свои долги, которые юридически не пересекались. Привозил контрагент по предоплате, и поэтому отслеживался долг поставщика. Закупал он частично с отсрочкой платежа, и срок по покупателю также был на контроле. Основным учредителем в обоих случаях был один и тот же человек. Поэтому действовало правило: если очередная поставка товара покрывала предоплату не полностью и оставался долг, то сумма закупки, по которой можно было получить отсрочку платежа, также уменьшалась.

Для оперативного контроля, когда клиент приезжал, данные в систему по поставке вводились сразу и запускался отчет по дебиторской задолженности. А оператор, который обслуживал клиента, после обработки отчета на выписке товара узнавал сумму лимита, на которую этот клиент мог получить отсрочку по оплате.

В третий блок попадают:

- долги финансовых институтов, например депозиты в банках;

- долги сотрудников, например по договорам материальной ответственности;

- долги налоговых инспекций (возврат НДС или авансы по налогам), государственных фондов или институтов (государственное субсидирование, компенсации и т. п.), других аналогичных по сути организаций;

- прочие долги.

Внутри каждого блока разделите суммы по валютам. Составьте список долгов:

- рублевых;

- в у.е, привязанных к доллару США;

- в в у.е., привязанных к евро, юаню и т. д. - в зависимости от особенностей вашего бизнеса.

Далее в каждом из трех блоков сформируйте классический реестр старения дебиторской задолженности в любой удобной форме. Отразите суммы, даты, контрагентов и договоры. Выделите долги, которые в сумме дают 80 процентов от суммы всей задолженности в подгруппе. Согласно закону Паретто, обычно это 20 процентов всех дебиторов в подгруппе.

Список значимой дебиторской задолженности

Сделайте отдельный список значимых долгов, которые нужно контролировать в еженедельном режиме. Вы, как финансовый директор, должны знать все о каждой сумме этого списка, о договоре и контрагенте.

Если сроки оплаты срываются и дебитор попадает в «красную зону», принимайте управленческое решение.

Незначительную задолженность поручите контролировать вашему подчиненному. В зависимости от структуры компании это может быть заместитель главного бухгалтера, экономист или финансовый менеджер. Обозначьте этому сотруднику алгоритм действий:

- звонок;

- письмо-напоминание неофициальное;

- письмо-напоминание официальное;

- доклад руководству, исполнение принятого им решения.

Поясните, что, если контрагент не возвращает долг, эту сумму надо отметить в отчете красным цветом. В примечании указать, какие действия он предпринял. Обычно хватает неофициального письма, чтобы клиент оплатил.

Пример

Я использую несколько форм отчета по дебиторской задолженности. Руководству могут быть интересны только данные из «красной зоны» или только по ключевым клиентам. А финансовому директору нужна более полная информация. Мы утвердили для руководства отчет в формате «зеленая зона» - непроблемные долги, все согласно срокам; «красная зона» - проблемные долги и пояснения к ним. Для финансовой службы разработали алгоритм, описанный в таблице. При формировании отчета система компоновала данные Клиент/Договор в одной валюте по дате последней отгрузки (более ранние - «выше», более поздние - «ниже»). Далее по внутреннему курсу пересчитывались валютные долги в рубли и в конце выводился итог. Так же формировались отчеты по поставщикам и прочим должникам. Они выгружались в Excel, где уже основные суммы выделялись и анализировались. Добавлялись пояснения по срокам оплаты и другая необходимая информация.

Контролируйте задолженность

Учитывайте временной лаг между изменением статуса долга и отражением в учетной системе. Не забывайте про джентльменские соглашения сторон, которые не прописаны в юридических документах. Если это не конфиденциально, их можно отразить в пояснении к отчету.

Образец отчета по дебиторской задолженности

|

Покупатели |

Долг в валюте договора |

Долг в рублях |

Срок оплаты |

Пояснения |

|

|

«Региональный оптовик» ООО |

Договор № 01/$/Пр |

50 000 долл. |

По курсу 70 руб/долл. |

||

|

«Региональный оптовик» ООО |

Договор № 02/$/Пр |

60 000 долл. |

По курсу 70 руб/долл. |

||

|

«Региональный оптовик» ООО |

Договор № 03/R/Пр |

2 000 000 руб. |

В рамках утвержденного лимита |

||

|

«Региональный оптовик» ООО |

Договор № 04/R/Пр |

1 400 000 руб. |

В рамках утвержденного лимита |

||

|

«Все для хозяйки» ООО |

Договор № 05/R/Пр |

5 000 000 руб. |

Текущий остаток долга по договору, обещали закрыть в конце февраля |

||

|

Итого сумма в рублях |

|||||

Как оформлять операции с контрагентами

Порой дебиторку невозможно вернуть просто потому, что документы не в порядке. Важно, чтобы у продавца были правильно составленные:

- Правоустанавливающие документы на сделку (договор, акты выполненных работ или оказанных услуг, накладные и другие), оформленные в соответствии с действующим законодательством РФ и подтверждающие факт совершения операции. Необходимо, чтобы они были подписаны уполномоченными контрагентом лицами (доверенности должны прилагаться). Если подписант контрагента - генеральный директор, стоит проверить соответствие его полномочий уставу.

- Документы обеспечения по сделке (если оно предусмотрено договором). Они также должны быть оформлены в соответствии с действующим законодательством и иметь юридическую силу. Например, банковская гарантия может быть недействительна без документа, подтверждающего ее оплату, - платежного поручения с отметкой банка о проведении платежа или кассового документа о приеме наличных.

- Акты сверок. Со всеми дебиторами необходимо периодически проводить сверку взаиморасчетов и оформлять акты. Может быть, достаточно раза в год в процессе инвентаризации дебиторской задолженности. Однако если операций по дебиторам много - лучше ежеквартально или даже ежемесячно.

Есть «особенные» клиенты, которые придираются к документам, тянут до последнего и регулярно срывают сроки оплаты ( ). При этом компания не может отказаться от сотрудничества с ними в силу различных причин. Возьмите их на отдельный контроль. Как только приходит срок платежа - запускайте процесс напоминаний: звонок, тут же письмо-напоминание, через два дня официальное письмо. Не сработало - доклад руководству и согласование мер воздействия.

Собирайте статистику задолженности, анализируйте изменения ее структуры по всем должникам.

Пример

У нас был контрагент, который очень аккуратно оплачивал рублевые долги и регулярно срывал сроки оплаты валютных. Клиент был крупный, и поскольку валютные долги оплачивались по курсу на день оплаты, то руководство не видело в этом большой проблемы. К юридическому сроку оплаты по факту добавляли еще неделю и только потом просили сделать «звонок вежливости» - напомнить о долге. Когда такая практика устоялась, что подтверждалось отчетами, стало понятно, что клиент по факту добавил себе еще неделю отсрочки. Руководство компании использовало информацию при обсуждении условий очередного договора.

Обратите внимание на условия по срокам оплаты. Момент начала отсчета этого срока может быть описан как выполнение нескольких условий одновременно. Если не выполнено хотя бы одно из них, то обязательство по оплате еще не наступило. Чтобы оценивать сроки «рождения» долгов, заведите подреестр будущих долгов по ключевым договорам - клиентам, проектам, направлениям.

Если ваша компания реализует отдельные крупные проекты, нужно понимать, что это - будущая дебиторская задолженность, фактической она станет, только когда проекты завершатся. Если основной бизнес - продажа товаров или услуг, то долги возникают после закрытия сделки - подписания акта выполненных работ или счета-фактуры. Вы можете быстро определить «маркеры», которые требуется отслеживать, чтобы учитывать будущие долги. В этом вам поможет файл Excel с записями, личный рабочий дневник или ответственный сотрудник.

Пример

У нашей компании было небольшое направление - мы отгружали товар покупателям контейнерами и использовали модальных перевозчиков. Они отвечали за доставку груза. Часть постоянных клиентов имели отсрочку при оплате товара. Срок начинался с момента доставки контейнера покупателю. Появлялся временной лаг между фактической отгрузкой товара и юридическим возникновением долга покупателя. Такие отгрузки имели свой тип договоров и код и попадали в отчет по дебиторке с отметкой в пояснениях «дата отгрузки/товар в пути». Когда от перевозчика поступала информация о дате доставки груза покупателю, то в документ в системе вносились изменения и в новом отчете отгрузка числилась в разделе «обычных» долгов. Это позволяло контролировать будущие долги и «сводить сальдо» по движению товара в пути при проверке сумм.

Смотрите на реакцию руководителя, собственника - потребителя отчетности. Если отчет востребован, то он будет часто подвергаться корректировкам и изменениям со стороны пользователей. Если вас постоянно просят доработать форму, значит ею пользуются.

Создавайте востребованную отчетность по дебиторской задолженности

Формат отчетности должен быть удобен руководству, отражать важную информацию и позволять принимать управленческие решения. То есть важен не только состав данных, но и их оформление, вплоть до корпоративного стиля, принятого в компании. Это может быть и подробная таблица Excel, и мини-презентация на пяти слайдах. Периодичность отчетности задается внутренними регламентами компании - обычно неделя. Но бывает и чаще.

Пример

Во второй половине 90-х годов я работал в торговой компании, которая занималась оптовой торговлей бытовой химией, парфюмерией и другими сопутствующими товарами. Занимался учетом товарного движения - закупок и реализации. Руководство часто давало мне задачу срочно подготовить отчет о долгах компании. Мы с финансовым директором упростили работу - решили делать отчет регулярно. Обсудили и согласовали с руководством формат отчета, сроки представления. Время и дата были выбраны с учетом проведения еженедельных рабочих совещаний по понедельникам во второй половине дня. Каждый понедельник перед совещанием к 3 часам дня мы отправляли отчет руководству. При этом на внутреннем рабочем совещании договорились о том, что:

- сотрудник казначейства в понедельник до 12.00 обязан разнести все платежи и банковские выписки за прошлую неделю;

- старший менеджер операционного зала обязан проследить, чтобы до того же времени в систему были занесены все отгрузки и все поступления ТМЦ за прошлую неделю;

- старший оператор склада также был обязан проследить, чтобы в учетную систему были внесены все пересортицы и недостачи за прошлую неделю.

Один из моих подчиненных сотрудников в момент наступления времени «Ч» уточнял исполнение процедур у ответственных лиц и запускал формирование предварительного отчета в системе. Мы его выверяли, используя текущую рабочую информацию, и готовили итоговый отчет для руководства. Запустив регулярный процесс, мы в итоге добились нескольких выигрышей:

- руководство привыкло к определенному алгоритму предоставления данных и запрашивало их не в рамках процедуры, только по отдельным клиентам и в рамках «новых вводных» от внешней ситуации;

- выросла актуальность данных в системе, так как сотрудники несли ответственность за выявленные ошибки;

- появилась история отчетов - можно было при анализе обнаружить определенные тенденции.

ВИДЕО: Что включить в регламент контроля дебиторской задолженности

Контроль дебиторской задолженности должен быть регламентирован. Что включить в регламент, на видео рассказывает Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт».

Подготовлено по материалам

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

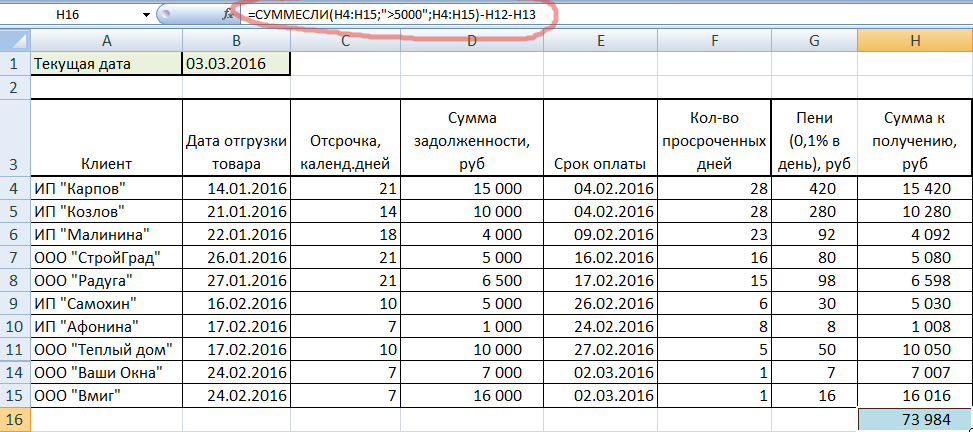

Расчет количества просроченных дней

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

Целью составления отчётов о дебиторской и кредиторской задолженности является знание в любой момент времени составления расчётов с партнёрами, поставщиками, покупателями, бюджетом и внебюджетными фондами, рабочими.

Отчёт о дебиторской и кредиторской задолженности позволяет:

отслеживать динамику производства, продаж и закупок. Анализ отчёта предоставляет информацию о количестве продаж (сумме выручки), о количестве покупок (затраты по ним), количество имеющихся свободных средств (их источники и место их размещения);

чётко представлять о состоянии своих расчётов (это позволяет сориентироваться в случае возникновения нештатных, незапланированных ситуаций). Отчёт о дебиторской задолженности позволит определить срок необходимости кредита и кому из дебиторов можно дать отсрочку платежа. Отчёт о кредиторской задолженности даёт представление о том, какие платежи можно пока отсрочить;

планировать доходы и расходы. Своевременное планирование даёт возможность подсчёта суммы ожидаемой выручки (при учёте «по оплате») и суммы предстоящих налоговых платежей из знания, когда и сколько поступит денежных средств на расчётный счёт, а также о количестве и сроках оплаты налогов, закупки сырья, выплаты заработной платы. При расчётах встречными поставками, взаимозачётами (что широко практикуется на ФГУП «ССС»), то это тоже должно быть включено в отчёт о дебиторской и кредиторской задолженности;

оценивать своих покупателей через анализ динамики возникновения и погашения задолженности за достаточно длительный срок. Исходя из правила, что 90% проблем создают 10% клиентов, с которыми происходит общение, следует ранжировать клиентов по степени их платёжеспособности, что позволит в зависимости от надёжности клиентов устанавливать основные условия поставки продукции (цена, срок оплаты, максимальная партия и т.д.);

анализировать результаты от предоставления отсрочек по платежам. Эффективность политики предоставления отсрочек по платежам позволяет отследить отчёт о дебиторской задолженности. Какие это отсрочки и как это влияет на уровень продаж, просчёт уровня применяемых цен, чтоб не было потерь от обесценивания денег с момента отгрузки продукции до момента оплаты;

своевременно предпринимать меры по взысканию просроченной задолженности. Отчёт позволяет ориентироваться во времени, когда наступает время перестать верить обещаниям и пора принимать меры через установление критического срока неуплаты, после которого юристы должны принимать меры к взысканию задолженности (в том числе через суд);

регулировать отношения с поставщиками через оценку собственной не пунктуальности по отношению к каждому из партнёров. Всё в смысле «пока можно не платить» - если взгляды по этому вопросу не совпадают с партнёром, то тщательный контроль за отсрочками и просрочками позволит хотя бы избежать штрафов и неустоек.

Источниками информации являются счета, выставленные покупателям, счета, полученные от поставщиков, накладные на отгрузку товаров, накладные на получение товара, сведения об оплате (банковские и кассовые документы), заключённые договоры. Лучше составлять сводный отчёт о дебиторской и кредиторской задолженности (приложение М), так как эти виды задолженности могут переходить во времени друг в друга. Сводный отчёт составляется на основании отчёта о дебиторской и кредиторской задолженности. Сводный отчёт детализирует данные по дебиторской и кредиторской задолженности, по крупным должникам, по просроченным долгам (всех сторон). Сводки содержат актуальную на определённый момент информацию о сделках с отсроченными платежами и ещё не погашенной задолженностью.

Группировать информацию можно по следующим признакам:

по продуктам;

покупателям;

продавцам;

по дебиторской и кредиторской задолженности в виде денежных средств;

по просроченной дебиторской и кредиторской задолженности.

Информация сводки может быть выстроена в порядке значимости поступлений (расходов), по ожидаемым датам платежа.

Для ФГУП «ССС» можно предложить составление справок о продажах и справок о закупках по каждому покупателю (поставщику), содержащих информацию о покупателе (поставщике) и информацию о заключённом договоре, о сроке и условиях поставки, виде поставляемой продукции, дате и виде платежа.

Бухгалтер проверяет полученный отчёт (сверяет внесённые в него данные с данными первичных учётных документов) и удостоверяет правильность составления отчёта своей подписью. Здесь же он может сделать необходимые дополнительные расчёты для составления бухгалтерской и налоговой отчётности (например, указать сводную корреспонденцию счетов, подсчитать общую сумму НДС, подлежащего получению от покупателей или уплаченного поставщикам, рассчитать суммы полученных и закрытых авансов в отчётном периоде).

На основании отчёта бухгалтер делает следующие записи:

Дт 191 Кт 6013 - 37717,70 руб.

начислен НДС, полученный от поставщиков;

Дт 151 Кт 6013 - 226306,21 руб.

Отражена стоимость услуг, оказанных поставщиками;

Дт 6023 Кт 51 - 41883,20 руб.

Отражены суммы авансов за услуги;

Дт 6013 Кт 51 - 61998,70 руб.

Оплачены услуги поставщикам через расчётный счёт;

Дт 6013 Кт 6023 - 141860,00 руб.

Оплачены услуги поставщикам авансами (снятие с предоплаты);

Дт 6211 Кт 9011 - 9265962,49 руб.

Отгружены баллоны покупателям;

Дт 9031 Кт 764 - 1544327,08 руб.

Отражена сумма НДС за баллоны, подлежащая получению;

Дт 6213 Кт 9013 - 5654709,57 руб.

Отгружена продукция ЗИМа покупателям;

Дт 9033 Кт 764 - 942451,59 руб.

Отражена сумма НДС за продукцию ЗИМа, подлежащая получению;

Дт 51 Кт 6221 - 469058,20 руб.

Отражена сумма авансов, поступивших за баллоны;

Дт 6221 Кт 683 - 78176,36 руб.

Дт 51 Кт 6223 - 956580,00 руб.

Отражена сумма авансов, поступивших за продукцию ЗИМа;

Дт 6223 Кт 683 - 159430,00 руб.

Начислена сумма НДС, подлежащая уплате в бюджет;

Дт 6223 Кт 51 - 200000,00 руб.

Отражена сумма аванса, возвращённая покупателю продукции ЗИМа за невыполнение условия договора;

Дт 683 Кт 6223 - 33333,33 руб.

Начислена сумма НДС, подлежащая возмещению из бюджета;

Дт 51 Кт 6213 - 1752708,63 руб.

Дт 51 Кт 6211 - 6739172,44 руб.

Дт 51 Кт 6210 - 11100,00 руб.

Оплачена готовая продукция покупателями;

Дт 6223 Кт 6213 - 1575335,00 руб.

Дт 6221 Кт 6211 - 407989,62 руб.

оплата готовой продукции авансами, полученными от покупателей (снятие с предоплаты);

Дт 683 Кт 6223 - 262555,83 руб.

Дт 683 Кт 6221 - 67998,27 руб.

начислены суммы НДС, подлежащие возмещению из бюджета.

Сводки о дебиторской и кредиторской задолженности могут содержать следующую информацию:

вид продукции;

информация о поставщике (покупателе);

дата погашения задолженности, сгруппированная по времени: 0-30 дней, 31-60 дней, 61-90 дней, 91-180 дней, 180 дней -1 год, более 1 года;

проблемы, если таковые есть, со сбором дебиторской задолженности;

данные о встречных поставках (если по ним есть задолженность).

Отдельно можно вести сводки о просроченной задолженности для более пристального внимания на эти факты, в эти сводки следует включать графы об информации, о времени просрочки.

Для бухгалтерии отчёт, составленный по отдельным поставщикам (отчёт о кредиторской задолженности) заменит журнал-ордер №6, составленный по покупателям (отчёт о дебиторской задолженности) заменит ведомость №16.

Если отчёт составляется, в основном, для бухгалтерских целей, то сводка о дебиторской и кредиторской задолженности - для управленческих, составляется на основе отчётов.

Сводки о дебиторской и кредиторской задолженности могут составляться в разрезе отдельных дебиторов, кредиторов, просроченной задолженности, встречных закупках. Полезно включить в сводку графу количества просроченных дней платежа на текущую дату.

Сводки отражают не совершение хозяйственной операции за отчётный период, а лишь регистрируют состояние дебиторской и кредиторской задолженности на определённую дату. Сводка по своей сути является отдалённым аналогом инвентаризационной ведомости, но не может использоваться в её качестве, так как не соответствует утверждённой типовой форме.

Ведомость расчётов с покупателями и поставщиками, применяемая ФГУП «ССС» для анализа состояния расчётов и принятия управленческих решений в некоторой степени удобна в применении, тем не менее, её не мешало бы дополнить данными (итоговыми данными) о задолженности, сгруппированной по срокам просрочки и процентным отношением каждого вида просрочки к общему итогу. Эти данные могут быть как включены в итоговую строку действующего отчёта, так и дополнены отдельной формой, приведённой в приложении Н.

Отчет дебиторской задолженности в «1С:Управление торговлей ред.11» строится на основании данных регистра накопления «Расчеты с клиентами по документам». В данном регистре последовательно отражается связь документов отгрузки/выполнения работ в адрес клиентов и поступление оплаты от покупателей.

Например, произвели отгрузку – провели документ «Реализация товаров услуг». В этот момент в регистр «Расчеты с клиентами по документам» внесена запись с видом движения «Приход», в поле Расчетный документ установлена ссылка на документ продажи.

Позднее пришла оплата от покупателя, например, документ «Поступление безналичных денежных средств». По логике – эта оплата должна закрыть долг клиента по выполненной ранее отгрузке. При проведении документа в регистр будет внесена запись с видом движения «Расход», у которой в поле «Расчетный документ» будет установлена ссылка на документ «Реализация товаров услуг». Таким образом, программа «1С:Управление торговлей», согласно прописанной логике, видит долг клиента за выполненную отгрузку и закрывает его.

Если клиент произвел оплату больше чем отгрузка, то в регистре будет еще одна запись, но в поле «Расчетный документ» будет установлена ссылка на этот же документ оплаты. В результате в следующий раз при проведении документа «Реализация товаров услуг» в регистр будет помещена запись и в поле «Расчетный документ» будет установлена ссылка на документ оплаты – т.е. теперь производится зачет ранее поступившей оплаты от покупателя.

И таким вот образом чередуя ввод документов поступление и реализация производится накопление информации по состоянию дебиторской или кредиторской задолженности с покупателями в программе «1С:Управление торговлей».

Актуализация данных расчетов.

Практика работы любой компании включает в себя такой момент, как несвоевременное отражение операций в учетной программе «1С:Управление торговлей» . На это могут быть разные причины, но главное следствие – учетные регистры информационной базы содержат не достоверные и не корректные записи.

Поэтому иногда требуется выполнять актуализацию данных учетных регистров информационной базы.

Для этих целей в отчете «Дебиторская задолженность по расчетным документам» существует кнопка «Актуализировать расчеты» . При выполнении этой команды программа анализирует текущее состояние регистров, проведенных документов, точки актуальности и выполняет дополнительное проведение документов.

Но даже после этого возможны не корректные данные в информационной базе. Для решения этой проблемы мы советуем поступить следующим образом:

- Определить клиента, данные по которому Вам кажутся не корректными

- Открыть любой из ранних документов этого клиента – отгрузка или поступление оплаты

- Отменить проведение данного документа и снова провести

- Перепровести все документы по этому клиенту

- Вновь выполнить операцию «Актуализировать расчеты»

В основном это помогает решить проблему актуальности данных в регистре накопления и, как следствие, отчет «Дебиторская задолженность по документам» формируется корректно.

Форма «Отчет о кредиторской задолженности» содержит следующие показатели:

«Финансовая кредиторская задолженность»;

«Производственная кредиторская задолженность»;

«Кредиторская задолженность, всего»;

«Резервы предстоящих расходов и платежей»;

«Отложенные налоговые обязательства»,

«Обязательства всего».

Фактические значения показателей формы заполняются на основании управленческого учета.

Фактическое значение показателя 1 «Финансовая кредиторская задолженность»

«Кредиты»;

«Вексельные обязательства»;

«Лизинг»;

«Иные (облигационные займы, др.)».

Все показатели расшифровываются в разрезе краткосрочной и долгосрочной задолженности. По показателям «Кредиты» и «Займы» в том числе раскрывается информация о начисленных, но неоплаченных процентах.

Показатель 1.1. «Кредиты»

Фактическое значение показателя 1.1. «Кредиты» равно сумме кредитовых сальдо счета 66 «Краткосрочные кредиты и займы» и счета 67 «Долгосрочные кредиты и займы» в разрезе полученных кредитов.

Показатель 1.2. «Займы»

Фактическое значение показателя 1.2. «Займы» равно сумме кредитовых сальдо счета 66 «Краткосрочные кредиты и займы» и счета 67 «Долгосрочные кредиты и займы» в разрезе полученных займов.

Показатель 1.3. «Вексельные обязательства»

Фактическое значение показателя 1.3. «Вексельные обязательства» равно кредитовому сальдо счета 60 «Расчеты с поставщиками и подрядчиками», 66 «Краткосрочные кредиты и займы», счета 67 «Долгосрочные кредиты и займы», 76 «Расчеты с прочими дебиторами и кредиторами» в части задолженности, обеспеченной векселями Общества.

Показатель 1.4. «Лизинг»

Фактическое значение показателя 1.4. «Лизинг» равно кредитовому сальдо счетов: 60.10 «Расчеты с поставщиками по лизинговым операциям», 76.6 «Расчеты по лизингу» в разрезе договоров лизинга. Справочно выделяются суммы НДС к сумме кредиторской задолженности по лизинговым платежам.

Показатель 1.5. «Иные (облигационные займы, др.)»

Фактическое значение показателя 1.5. «Иные (облигационные займы, др.)» равно сумме кредитовых сальдо по счетам 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы» в части задолженности по выпущенным облигациям и пр.

Показатель 1 «Финансовая кредиторская задолженность»

Фактическое значение показателя 1 «Финансовая кредиторская задолженность» формируется как сумма показателей 1.1, 1.2, 1.3, 1.4, 1.5.

Фактическое значение показателя 2 «Производственная кредиторская задолженность» раскрывается по следующим составляющим:

2.1. «Поставщики и подрядчики»;

2.2. «Задолженность перед дочерними и зависимыми обществами»;

2.3. «Задолженность по оплате труда»;

2.4. «Задолженность перед бюджетом».

2.5. «Авансы полученные»;

2.6. «Прочие кредиторы».

Показатель 2.1. «Поставщики и подрядчики»

Фактическое значение показателя 2.1. «Поставщики и подрядчики» равно кредитовому сальдо счета 60 «Расчеты с поставщиками и подрядчиками», за вычетом задолженности, отраженной на счете 60 в части расчетов векселями Общества, отраженной по статье 1.3 Формы и за вычетом задолженности по договорам лизинга, отраженной по статье 1.4. Формы.

Показатель 2.2. «Задолженность перед дочерними и зависимыми обществами»

Фактическое значение показателя 2.2. «Задолженность перед дочерними и зависимыми обществами» равно кредитовому сальдо счета 76 «Прочие дебиторы и кредиторы» в части расчетов с дочерними и зависимыми обществами.

Показатель 2.3. «Задолженность по оплате труда»

Фактическое значение показателя 2.3. «Задолженность по оплате труда» равно кредитовому сальдо счета 70 «Расчеты с персоналом по оплате труда».

Показатель 2.4. «Задолженность перед бюджетом»

Фактическое значение показателя подстатьи 2.4. «Задолженность перед бюджетом» равно сумме кредитового сальдо по счету 68 «Расчеты с бюджетом» и счету 69 «Расчеты по социальному страхованию и обеспечению».

Показатель 2.5. «Авансы полученные»

Фактическое значение показателя 2.5. «Авансы полученные» равно сумме кредитового сальдо по счету 62 «Расчеты с покупателями и заказчиками» и кредитового сальдо по счету 98.1 «Доходы, полученные в счет будущих периодов».

Показатель 2.6. «Прочие кредиторы»

В статье «Прочие кредиторы» показывается задолженность Общества по расчетам, данные о которых не отражены по другим статьям кредиторской задолженности. В частности, по этой статье могут быть отражены задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования.

Фактическое значение показателя 2.6. «Прочие кредиторы» равно сумме кредитовых сальдо по счетам 71 «Расчеты с подотчетными лицами» и 76 «Расчеты с кредиторами и дебиторами».

Показатель 2 «Производственная кредиторская задолженность»

Фактическое значение показателя 2 «Производственная кредиторская задолженность» формируется как сумма показателей 2.1.- 2.6.

Показатель 3 «Кредиторская задолженность, всего»

Фактическое значение показателя 3 «Кредиторская задолженность, всего» равно сумме показателей 1 и 2 данного отчета.

Показатель 4 «Резервы предстоящих расходов и платежей»

Фактическое значение показателя 4 «Резервы предстоящих расходов и платежей» равно кредитовому сальдо по счету 96 «Резервы предстоящих расходов», в частности, по данной статье отражается остаток по резерву на ремонт основных средств.

Показатель 5 «Отложенные налоговые обязательства»

Фактическое значение показателя 5 «Отложенные налоговые обязательства» равно кредитовому сальдо по счету 77 «Отложенные налоговые обязательства».

Показатель 6 «Обязательства всего»

Значение показателя 6 «Обязательства всего» равно сумме показателей 3, 4 и 5 данного отчета.