Расчетная ведомость по зарплате заполнить онлайн. Какие формы ведомостей на выдачу заработной платы существуют

Наиболее легким и надежным способом фиксирования выплат денежных средств работникам организации является расчетная ведомость по заработной плате. Рассмотрим детально: что должен включать в себя данный документ, кем утверждаться и как заполняться.

Денежные средства в ведомости

Расчетная ведомость по заработной плате содержит всю информацию о денежных начислениях каждого сотрудника предприятия. Помимо поступлений средств из фонда оплаты труда, здесь просчитаны и прочие возможные материальные и социальные выплаты. Но кроме денежных поступлений, в расчетной ведомости по заработной плате также прописываются и удержания денежных средств с того или иного работника. Таким образом, чтобы узнать конкретную сумму, которую работник получит на руки, необходимо ориентироваться на графу под названием «к выплате». В ней то как раз и указана окончательная цифра на каждого сотрудника.

Мнение эксперта

Роман Ефремов

Стаж более 7 лет. Специализация: трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, уголовное право, общая теория права

Особенности зарплатной документации

Законодатель утверждает, что выдача заработной платы должна быть своевременной, носить прозрачный характер независимо от того, каким образом происходит выплата денежных средств (наличные, безналичные расчеты).

Начисление и выдача заработка отображается в соответствующих бухгалтерских записях. Все проводки по обозначенным операциям возможны исключительно на основании зарплатной ведомости. Это унифицированный первичный документ, имеющий несколько разновидностей:

- Т-53, расчётная ведомость, демонстрирующая расчёт ежемесячного заработка по каждому отдельному наёмному служащему;

- Т-49, платёжно-расчётный документ, отображающий данные относительно расчёта и выплаты денежного вознаграждения при осуществлении наличных расчётов;

- Т-51, платёжно-расчётная ведомость, использующаяся при безналичном расчёте с наёмными работниками.

Первичная документация

На предприятии выдача заработной платы работникам может проходить на основе платежной ведомости, при составлении которой за основу берется расчетная. Также есть возможность оформить выдачу денежных средств . Конечно же, для составления данной документации необходимо иметь первичные документы.

К ним следует отнести табель учета рабочего времени, благодаря которому можно четко проследить за количеством отработанных часов каждого сотрудника организации. Безусловно, на каждом предприятии есть система поощрения работников за успешно и качественно выполненную работу. Основным вознаграждением является премия. Для занесения в расчетную ведомость премиальных или прочих материальных денежных поступлений должна быть предоставлена внутренняя распорядительная документация руководителя организации, например, приказ. Это касается и удержаний денежных средств с заработной платы сотрудника. Все денежные поступления и удержания прописываются в расчетной ведомости в рублях и копейках.

Расчетная ведомость: заполнение и утверждение документа

Расчетная ведомость по заработной плате утверждена Постановлением Госкомстата по форме № Т-51, которая используется уже с 2004 года. Реквизиты в данном документе могут располагаться по-разному. Это напрямую зависит от вида деятельности организации и технологии обработки информации.

Составляет и оформляет расчетную ведомость бухгалтер предприятия, он же ее и подписывает. Данный документ не требует утверждения руководителем, так как по нему денежные средства работникам не выдаются.

Ведомость должна быть составлена как при выдаче заработной платы сотрудникам наличными, так и при оплате на карты банка. Составляется этот документ в одном экземпляре.

Бланк расчетной ведомости по зарплате

Итак, рассмотрим, как выглядит бланк расчетной ведомости и из чего он состоит. Документ имеет титульную сторону, где должны быть указаны следующие сведения:

- наименование предприятия;

- код предприятия;

- дата составления расчетной ведомости;

- общая сумма денежных средств, которые должны быть выданы работникам;

- расчетный период, по которому составлена данная ведомость.

На обороте титульного листа расчетной ведомости должен быть лист с таблицей. Когда предприятие достаточно крупное, то таких листов может быть несколько. В таком случае, все страницы должны быть пронумерованы, а общее их количество отмечено в ведомости в специальной графе.

Табличная часть расчетной ведомости

Как было сказано выше, расчетная ведомость имеет некую таблицу. Какие данные в нее входят? Таблица состоит из 18 граф, в которые должна вноситься следующая информация:

- порядковый номер;

- табельный номер сотрудника, который прослеживается по личной карточке;

- фамилия, имя, отчество работника;

- какую он занимает должность;

- размер его оклада и тарифная ставка;

- на основании табеля учета рабочего времени выставляется общее количество отработанных часов за отчетный период;

- если работник выходил на работу в праздники или выходные дни, то эти часы проставляются в отдельной графе;

- начисление повременной оплаты;

- начисление сдельной оплаты;

- иные виды начислений;

- указываются сведения, где прописана стоимость материальных и социальных благ;

- общая сумма начислений;

- всевозможные удержания денежных средств (алименты, взносы и прочее);

- налог на доходы;

- общая сумма удержаний;

- долг предприятия перед сотрудником за прошедший период;

- долг сотрудника перед предприятием за прошедший период;

- итоговая сумма к выплате.

Храниться расчетная ведомость должна в течение пяти лет, так как она относится к первичным учетным документам.

Платежная ведомость на выдачу зарплаты

Перед тем, как выплатить заработную плату сотрудникам предприятия, бухгалтер обязан составить платежную ведомость. Эта процедура касается и выплаты премий, аванса и прочего.

Что из себя представляет бланк платежной ведомости по зарплате? Данный документ заполняется по форме № Т-53, согласно Постановлению Государственного комитета статистики 2004 года. Документ распечатывается бухгалтером или заполняется в электронном виде. В платежной ведомости имеется таблица, которая включает в себя четыре-шесть столбцов и строк, число которых зависит от количества работников на предприятии. Образец легко можно найти в интернете.

Заполняем платежную ведомость

На титульном листе, так же как и в расчетной ведомости, указывается название предприятия или фамилия, имя, отчество индивидуального предпринимателя и код организации. Также на титульнике должен быть указан срок действия данного документа. Согласно Указанию Банка России от 11.03.2014 N 3210-У, платежная ведомость действительна в течение пяти дней с момента ее подписания руководителем. Здесь же необходимо проставить общую сумму денежных средств по данной ведомости. Должна быть поставлена дата составления документа и его порядковый номер.

Далее, рассмотрим заполнение таблицы в платежной ведомости. В первом столбике указывается порядковый номер. Во втором - табельный номер сотрудника. В третьем столбике - фамилия, имя и отчество работника. Сумма денежных средств на каждого работника указывается цифрами в четвертом столбике (в последней строке должна быть подбита общая сумма). В пятом - роспись работника. Шестой столбик предназначен для внесения документа, нужного для расчета через кассу. Если он не нужен, то его просто перечеркивают.

Подписывать платежную ведомость должен руководитель предприятия и главный бухгалтер.

Закрываем платежную ведомость

По истечении пяти дней платежную ведомость необходимо закрыть. Это нужно сделать даже в том случае, если не все работники получили положенные им по ведомости денежные средства.

Кассир закрывает платежную ведомость следующим образом:

- если работник не получил денежные средства по какой-либо причине, напротив его инициалов пишется слово «депонировано»;

- затем подсчитываются общие суммы выплаченных и не выплаченных средств, которые выставляются на последнем листе;

- ставится подпись кассира;

- выписывается расходный кассовый ордер, где указанна сумма выданных денежных средств;

- номер ордера проставляется в ведомости.

Все платежные ведомости должны фиксироваться в Журнале регистрации платежных ведомостей

Законодатель выдвигает требование, по которому предприятие должно завести обособленный журнал учёта зарплатных ведомостей по форме Т-53а. Срок его действия – 12 месяцев, после чего документы подшиваются и передаются на архивное хранение.

Согласно действительным нормам, хранение осуществляется 5 лет. При этом законодатель выдвигает условие, при котором за обозначенный период уполномоченный чиновник обязан провести отчётную ревизию. Если этого не было сделано, период хранения вырастет до 75 лет.

Обязанность работодателя по хранению отчетной документации утверждена Письмом Минтруда №8389-ЮЛ от 27.11.2001 года. Если документ утерян, необходимо оформить приказ о созыве специальной комиссии для расследования, в которую обязательно включают сотрудников кадровой службы, бухгалтерии и администрации.

Лица, ответственные за хранение будут обязаны написать объяснительные записки. После завершения следственных мероприятий составляется акт, в котором указывается причина утраты документа, ответственные лица, эффективные способы восстановления ведомости.

Получение копии состоит из нескольких действий:

- распечатка платежной ведомости с электронного носителя;

- проставление подписей должностных лиц;

- проставление подписей сотрудников, которые получили средства по ведомости.

Если заполнить все строки невозможно, их надлежит оставить пустыми, или указать формулировку «восстановить не удалось». На повторном документе обязательно должна стоять пометка «Дубликат».

Платежная ведомость на выдачу заработной платы: бесплатно скачать бланк

Данный документ предназначается для отражения зарплаты, выплаченной сотрудникам в наличной денежной форме. В отношении трудящихся, зарплата которым переводится на банковские карты, такая платежная ведомость не оформляется (см. постановление Госкомстата РФ от 05.01.2004 № 1).

Оформляется документ в 1 экземпляре, в нем проставляются подписи руководителя компании и главного бухгалтера. Далее он передается в кассу.

Обычно для ее оформления применяется стандартизированная форма Т-53, утвержденная упомянутым выше постановлением Госкомстата, хотя с 01.01.2013 применение унифицированной формы для частных организаций необязательно, поэтому они могут самостоятельно разработать соответствующий бланк. Вместе с тем бланк, составленный организацией по своему шаблону, все равно должен обязательно соответствовать требованиям, предъявляемым законом к первичным учетным документам (см. ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Бланк стандартизированной формы ведомости выдачи заработной платы можно найти по ссылке: Ведомость выдачи заработной платы по форме Т-53 - образец .

Если сотрудник не получил зарплату в установленный срок, то в графе 5 ведомости проставляется отметка: «Депонировано». О том, по истечении какого срока организация может списать сумму начисленной, но не востребованной зарплаты, вы узнаете из нашей статьи по ссылке Срок исковой давности по кредиторской задолженности-201 6 .

Ведомость начисления заработной платы

Другое название этого документа — расчетная ведомость, и для нее также утверждена типовая форма Т-51 (необязательна к применению частными компаниями). Данный документ используется для исчисления суммы выплаты сотруднику (как аванса, так и полного расчета по зарплате).

ВАЖНО! Если в компании применяется расчетно-платежная ведомость (как по типовой форме Т-49, так и в свободном формате), то форма Т-51 не заполняется.

Составление такого документа осуществляется в отношении всех сотрудников, в т. ч. перечисление зарплаты которым производится на счета пластиковых карт, в отличие от упомянутых выше форм Т-53 и Т-49, которые составляются только на работников, получающих плату за труд в наличной форме.

Образец стандартизированной формы можно найти по приведенной ниже ссылке: Расчетная ведомость — форма Т-51: образец .

Если же организация самостоятельно разрабатывает бланк ведомости начисления заработной платы, ей надлежит придерживаться требований, установленных ст. 9 закона «О бухучете» в отношении первичной учетной документации.

Данные в расчетную ведомость вносятся на основании сведений первичной документации по учету выработки, фактически отработанного времени (см. также статью Как составить график учета рабочего времени сотрудников?) и других документов.

Образец сводной ведомости по заработной плате

Данный вид документации используется для контроля за движением денежных средств по заработной плате и удобен для составления бухгалтерской отчетности.

Унифицированной формы сводной ведомости не утверждено, поэтому каждая организация составляет ее самостоятельно с учетом целей использования.

Обычно в состав сведений, отражаемых в сводной ведомости, входят:

- начисления за месяц в отношении каждого работника (в т. ч. премия, аванс и прочие начисления);

- удержания за аналогичный период в отношении каждого работника;

- суммы отчислений во внебюджетные фонды и т. д.

Также в зависимости от целей составления сводной ведомости в ней могут фиксироваться следующие параметры:

- форма занятости;

- наименования должностей работников;

- количество отработанных часов;

- этап исполнения работы;

- размер оплаты за единицу рабочего времени и т. д.

Таким образом, сводная ведомость демонстрирует начальные и конечные сальдо, обороты с детализацией по сотрудникам, карточкам счетов, отчетам по проводкам и первичной документации.

Образец такого документа можно скачать по представленной ссылке: Сводная ведомость по зарплате - образец .

Итак, расчетная ведомость предназначается для расчета сумм зарплаты к выдаче/перечислению на карты работникам, а платежная — для фиксации сумм выплаченной заработной платы. Существует также расчетно-платежная ведомость, сочетающая в себе предыдущие 2 формы.

Образец ведомости на выдачу заработной платы может быть оформлен как по стандартизированной форме Т-53, так и в свободной форме, содержащей все необходимые для первичной учетной документации атрибуты. Аналогичным образом может быть оформлена и расчетная ведомость (форма Т-51).

Расчетный лист по заработной плате — обязательный элемент кадрового документооборота. Изучим особенности его применения подробнее.

Для чего нужен расчетный листок по заработной плате?

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

Расчетный лист и персональные данные

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

- если листки бумажные — в отдельном кабинете (в бухгалтерии) при поочередном его посещении сотрудниками;

- если листки электронные — посредством их отправки на e-mail, принадлежность которого конкретному лицу достоверно установлена.

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Порядок оборота расчетных листков в организации: нюансы

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки как источники персональных данных хранятся не менее 5 лет (при проведении ревизий), не менее 75 лет — если не используются расчетные счета (приказ Минкультуры России от 25.08.2010 № 558).

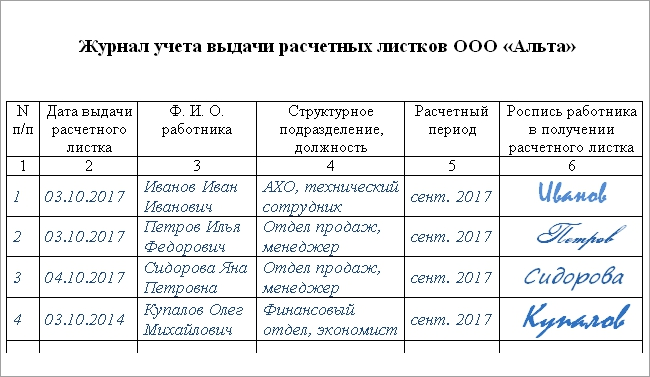

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

- с учетом мнения профсоюза, если он учрежден;

- в соответствии с локальными нормативами, регулирующими оборот кадровых документов.

Если работникам выдается расчетный лист, не прошедший установленную законом и локальным нормативом процедуру утверждения работодателем, то его выдача приравнивается к невыдаче (постановление ВС РФ от 23.12.2010 № 75-АД10-3). В этом случае в отношении работодателя могут быть применены штрафные санкции.

Нарушения при выдаче расчетных листков: какие санкции получит работодатель

Если работодатель не выдаст расчетный лист в установленный срок, то Трудинспекция получит право оштрафовать (п. 1 ст. 5.27 КоАП РФ):

- должностное лицо работодателя — на 1000-5000 руб.;

- работодателя как юрлицо — на 30 000-50 000 руб.

Если работодатель допустит нарушения в части обеспечения законного оборота персональных данных (представленных в данном случае сведениями о доходах сотрудников), то инспекторы ФСТЭК могут оштрафовать работодателя по различным основаниям, прописанным в ст. 13.11 КоАП РФ. Например, если они решат, что работодатель использовал персональные данные работника в неустановленных целях, то могут применить санкции по п. 1 ст. 13.11 КоАП РФ в виде:

- штрафа на должностное лицо — в сумме 5000-10 000 руб.;

- штрафа на юридическое лицо — в сумме 30 000-50 000 руб.

Как мы уже отметили выше, применение неустановленной формы расчетного листка приравнивается к его неприменению. Но как должен выглядеть документ? На какие форматы ориентироваться работодателю?

Как выглядит расчетный листок и где можно скачать образец?

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

- об окладе;

- о надбавках;

- о премиях.

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.

Выберите рубрику 1. Предпринимательское право (233) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (26) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (16) 10. Онлайн-кассы (9) 2. Предпринимательство и налоги (401) 2.1. Общие вопросы налогообложения (25) 2.10. Налог на профессиональный доход (7) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (34) 2.4.1. НДС (17) 2.4.2. НДФЛ (6) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (58) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (84) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (101) 5.1. Отпуск (7) 5.10 Оплата труда (5) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (21) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (81) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (11) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (24) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)Каждая работа должна быть оценена и своевременно оплачена. Работа на чистом энтузиазме осталась в советское время.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Размер зарплаты зависит от прожиточного минимума региона и оценки необходимости и сложности выполняемых сотрудником трудовых функций. Для выдачи составляется ведомость по начислению заработной платы и на основании ее происходят соответствующие выплаты.

Понятия

Дадим определение.

Ведомость по зарплате – это бухгалтерский документ, в котором указаны все данные о зарплате каждого сотрудника.

Назначение документа

Процедура расчета заработной платы начинается с заполнения табеля рабочего времени и заканчивается выдачей денег или переводом на расчетный счет сотрудникам.

Немаловажную роль в этом процессе выполняет платежная ведомость. Она является конечным документом, куда заносится итоговая сумма к выдаче каждого работника. Оформляется при выдаче денег через кассу или переводом на расчетный счет.

Ведомость имеет четко структурированную форму. Составляется в целом на предприятие или по подразделениям, если штат сотрудников довольно большой.

Сведения в нее вносятся из расчетных листков по заработной плате, составляемых на каждого сотрудника.

Действующие нормативы и формы ведомостей

В законодательстве закреплены следующие формы ведомостей:

- Т-51 – расчетная;

- Т-49 – расчетно-платежная;

- Т-53 – платежная.

Расчетная Т-51

Расчетная ведомость по форме №Т-51 относится к первичной бухгалтерской документации.

Такая форма подходит для сотрудников, получающих заработную плату на расчетный счет.

Сумма, указанная с фамилией сотрудника, должна быть точно перенесена в расходно-кассовый ордер, составленный на него.

При выборе в организации безналичной формы расчета с сотрудниками заполнение других форм ведомости заработной платы не требуется.

Платежная Т-53

Форма платежной ведомости №Т-53 включает в себя суммы выплат сотрудникам организации и зарплату наемных работников.

Отличие от формы №Т-51 заключается в том, что в него не заносится количество реально рабочих часов.

Расчетно-платежная Т-49

Платежная ведомость по форме №Т-49 представляет собой документ, по которому начисляется и выплачивается зарплата работникам организации.

Такая форма упрощает и сокращает документооборот в бухгалтерии. Она представляет собой сочетание первых двух ведомостей. Применяется при выплате сотрудникам зарплаты наличными денежными средствами.

Совет: при расчете с сотрудниками безналичным способом используйте ведомость по форме №Т-51.

Для ИП

Ведомости по зарплате для ИП аналогичны составлению их на предприятиях.

При выдаче своим сотрудникам денег из кассы должна быть сформирована расчетная и расчетно-платежная ведомость. Это основной документ при начислении зарплаты. В них должны быть указаны начисленные за отчетный период суммы и удержания за нарушения.

В графе к выплате сумма будет стоять, полученная путем вычитания из начисления правонарушений.

Случаи составления

Из названия следует, что ведомость составляется при выплате заработной платы.

Она включает все начисления и удержания, которые были у сотрудника за последний отчетный период (месяц).

Ведомость является обязательным документом для бухгалтерской отчетности.

При выдаче денег через кассу в ней каждый сотрудник проставляет свою подпись о получении. Подтверждается факт выплаты в установленный срок.

Ведомости выдачи и начисления заработной платы в документообороте

Оформление и заполнение

Форма платежной ведомости позволяет включить в список несколько сотрудников, поэтому на каждого оформлять расходно-кассовый ордер не нужно.

К минусам можно отнести открытость зарплаты каждого сотрудника для других.

После оформления ведомость проверяет руководитель. Проставив подпись, директор передает документ кассиру. Только после этого можно начать выдавать деньги.

Каждый сотрудник проставляет свою подпись в строке напротив своей фамилии.

При отсутствии сотрудника на рабочем месте и невыдаче его зарплаты кассир депонирует общую невыплаченную сумму.

Если в организации принято применять форму №Т-49, то другие формы не составляются.

При безналичном расчете с сотрудниками составляется только форма №Т-51.

Ведомость по зарплате составляется бухгалтером в 1 экземпляре.

Основания для заполнения – табель учета рабочего времени, штатное расписание, заявления на отпуск, личные карточки сотрудников и т.д.

Заполняется с двух сторон:

- 1 страница – титульный лист. Указываются полное наименование организации, дата составления, период, за который составлен документ, и общая сумма к выдаче.

- 2 страница – таблица со списком сотрудников (должность, табельный номер) , рядом с каждой фамилией зарплата и общая сумма по документу к выдаче.

После составления бухгалтером документ передается руководителю для заверения. Только после всех подписей кассир имеет право начать выдачу зарплаты.

Нумерация

При большом количестве сотрудников документ распечатается на нескольких страницах.

Каждой присваивается свой номер. Листы скрепляются в один документ. Количество листов указывается в соответствующей графе.

Ответственные лица

При составлении ведомости по зарплате ответственными лицами выступают руководитель организации и главный бухгалтер.

При невыплате доплаты или выплате большей суммы на главного бухгалтера будет наложено административное взыскание. Без подписи должностного лица ведомость считается юридически недействительной.

Ответственность кассира: принятие, хранение, выдача и сдача денежных средств по платежной ведомости. При отсутствии кассира, трудовые функции возлагаются на бухгалтера.

Кто подписывает?

Право подписи ведомости по зарплате налагаются на составителя ведомости (главного бухгалтера) и проверяющего лица (руководителя).

При отсутствии главного бухгалтера в день выдачи зарплаты приказом назначается другой бухгалтер для оформления и подписи ведомости.

При отсутствии руководителя, подписывает его заместитель или другое должностное лицо, наделенное правом подписи.

Можно ли вносить исправления?

Исправления вносить разрешено.

Необходимо учитывать следующие правила:

- неверная информация зачеркивается одной чертой;

- сверху пишется правильный вариант;

- для заверения ставятся подписи ответственных лиц;

- указывается дата внесения исправлений.

Бланки

Скачать бесплатно бланки ведомостей можно на нашем сайте:

Сроки выдачи

Срок выдачи зарплаты по платежной ведомости ограничен сроком в 3 дня с момента заполнения формы.

При неполучении сотрудником денежных средств в течение 3 дней с момента оформления ведомости:

- сотрудник с заявлением обращается к кассиру, чтобы ему выдали зарплату;

- ожидает следующей выдачи денежных средств на предприятии (аванс или зарплата);

- получение денежных средств в день депонированных выплат, если такой предусмотрен.

Хранение и учет

Хранится в бухгалтерии. Сшивается в архив вместе с другими кассовыми документами.

Сроки хранения

Согласно ФЗ «О бухгалтерском учете» документ относится к первичной документации и хранится 5 лет.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

При утере необходимо оформить приказ о создании комиссии для расследования происшествия. В нее входят работники бухгалтерии, кадровый отдел и т.д. Комиссия должна запросить объяснительные записки у всех сторон, которые несли ответственность за хранение. Проведя расследование, составляется акт. В нем указываются причины, которые привели к утере ведомости и рекомендации по мероприятиям для ее восстановления.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.